Чем заменить банковский вклад?

Всего несколько лет назад по банковским вкладам можно было получать очень хороший доход. Высокая двузначная фиксированная доходность, мгновенная ликвидность и страховка делали вклады популярным инструментом для хранения сбережений. Но с тех пор кое-что изменилось. Остаются ли вклады в банках привлекательными в текущих условиях или им пора искать другую замену?

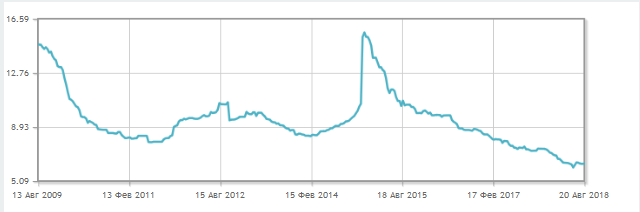

Снижение процентных ставок по вкладам

После повышения ключевой ставки Центробанка до 17% в декабре 2014 года, в банках можно было открыть вклад под 18%-20% годовых и даже больше.

С тех пор ключевая ставка снизилась до 7,25%, а вместе с ними снизились и проценты в банках. По данным ЦБ РФ на июнь 2018 года средние процентные ставки по вкладам в рублях равнялись 5,7%.

Динамика средней процентной ставки по вкладам. sravni.ru

Небольшая величина страховки

Вклады физических лиц на случай отзыва лицензии у банка застрахованы агентством по страхованию вкладов (АСВ) на сумму до 1,4 млн. рублей. В случае банкротства банка деньги сверх этой суммы будут фактически потеряны. Еще один неприятный нюанс — если вклад был в валюте, то страховое возмещение происходит все равно в рублях.

Для сравнения в других странах величина защиты капитала значительно больше.

Как защищены инвестиции в других странах

При этом деньги у АСВ практически уже закончились. В декабре 2017 года в фонде было 44 млрд. рублей собственных средств при том, что «дыры» в банках часто бывают в десятки миллиардов.

Поэтому с 2015 года ЦБ РФ был вынужден кредитовать АСВ в целях поддержания его финансовой устойчивости. Сейчас величина задолженности Фонда перед ЦБ составляет 821 млрд. рублей.

Хуже всего то, что в последнее время появились случаи, когда АСВ в судебном порядке требует у вкладчиков обратно вернуть в банк деньги, которые они забрали незадолго до отзыва лицензии, мотивируя это тем, что клиенты заранее знали об отзыве лицензии.

Неустойчивость банковской системы

По результатам стресс-тестирования банковской системы, которое недавно проводил ЦБ РФ, при резком падении рубля и цен на нефть 117 российских банков рискуют получить «дыру» в капитале.

Общий размер дыры при реализации негативного сценария ЦБ оценил в 500 млрд руб. С дефицитом капитала могут столкнуться даже банки из ТОП-20. Это говорит о том, что у банков недостаточно запаса прочности, чтобы справиться с серьезным кризисом.

Обман вкладчиков

К сожалению, некоторые банки занимаются откровенным обманом вкладчиков. Так, например, под видом банковских вкладов клиентам продавали структурные ноты в банке Траст.

В Татфондбанке деньги со вкладов переводили в дочернюю управляющую компанию в доверительное управление и покупали облигации самого банка, по которым позднее был объявлен дефолт.

В нескольких банках были обнаружены так называемые забалансовые вклады («тетрадка»), когда сведения о клиентах банка и их вкладах отсутствовали в реестре вкладчиков, на основе которого АСВ определяет, кому выплачивать страховку.

Блокировка счета и заморозка денег

В последнее время участились случаи блокировки банками счетов физических и юридических лиц под видом борьбы с отмыванием доходов и финансированием террористической деятельности (115-ФЗ). При этом банк требует предъявить документы, подтверждающие происхождение средств.

Под блокировку могут попасть и вполне честные клиенты, а своевременно предоставить документы в силу определенных причин могут не все. Однако, некоторые банки с удовольствием вернут вам деньги обратно, закрыв глаза на подозрения, при условии, что вы заплатите им 10-20% от суммы.

Как видно, несмотря на кажущуюся надежность, хранение сбережений на вкладах связано с различными рисками и низкой доходностью. Так почему бы не поискать более надежную и доходную замену банковскому вкладу?

Альтернативы банковским вкладам

Облигации

Облигации — это самый близкий к вкладам по «духу» инструмент. Это долговые ценные бумаги, по которым эмитент облигации выплачивает проценты — купоны. В роли эмитента может выступать государство (Минфин), регионы и корпорации.

Купив облигацию на рынке, инвестор регулярно получает на свой счет купоны (раз в полгода или в квартал), а в конце срока обращения облигации выплачивается номинал — основная сумма (у большинства облигаций номинал 1000 рублей).

Доход по государственным и муниципальным облигациям не облагается налогом, корпоративные облигации имеют льготное налогообложение в случае, если выпущены в 2017 году или позже.

Главное при выборе облигаций — надежность эмитента, так как основной риск — это дефолт. Наибольшей надежностью обладают облигации федерального займа, регионов и облигации крупных российских корпораций. Корпорации по надежности бывают разные (надежные и ненадежные), поэтому перед покупкой надо смотреть на кредитный рейтинг эмитента.

В таблице ниже можно увидеть, какую доходность сейчас приносят некоторые облигации разных эмитентов. Для сравнения в Сбербанке сейчас по вкладам дают 6,7% годовых, в то время как облигации Сбербанка могут принести почти 8%. Для вложений в валюте можно использовать еврооблигации — облигации, номинированные в валюте. Так же как и рублевые облигации их можно купить на Московской бирже. Но для них потребуются более серьезные суммы от 1000 и до 200 000 долларов.

Для вложений в валюте можно использовать еврооблигации — облигации, номинированные в валюте. Так же как и рублевые облигации их можно купить на Московской бирже. Но для них потребуются более серьезные суммы от 1000 и до 200 000 долларов.

Подробнее:

Облигации как альтернатива банковским вкладам

Облигации или депозиты: сравнение

Когда облигации выгоднее банковского вклада

Фонды облигаций

Если не хочется выбирать облигации самому, то можно вложить деньги в ПИФ облигаций — в этом случае бумаги будет выбирать управляющий фондом. Здесь есть несколько нюансов. ПИФы не выплачивают купоны, а реинвестируют их внутри фонда, то есть доход можно получить только в виде прироста стоимости паев ПИФа.

В фонде могут быть бумаги с разным сроком погашения, от нескольких месяцев до 10 и более лет, и инвестор никак не может повлиять на состав фонда. Облигации могут негативно реагировать на различные события, что выражается в падении их рыночной цены. А вместе с облигациями падает и стоимость фонда.

Поэтому, если вам нужны деньги к определенному сроку через 1-3 года, лучше выбрать не фонды, а отдельные облигации с нужным сроком погашения. А облигационные фонды использовать для более длительных сроков инвестирования.

ПИФ взимает с инвестора различные комиссии. При покупке и продаже фондов берется скидка и надбавка, которая может составлять до 1%, а также УК ежегодно взимает комиссию за управление фондом, которая составляет в среднем 1-2%. Подобные комиссии больно бьют по чистой доходности фонда.

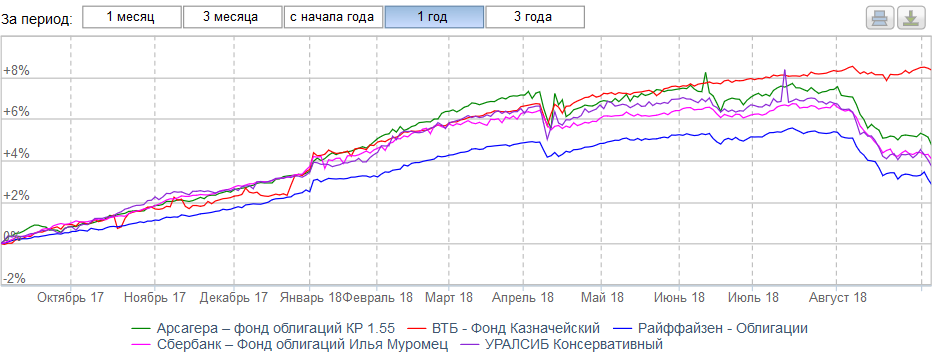

Динамика некоторых ПИФов облигаций за последний год, investfunds.ru

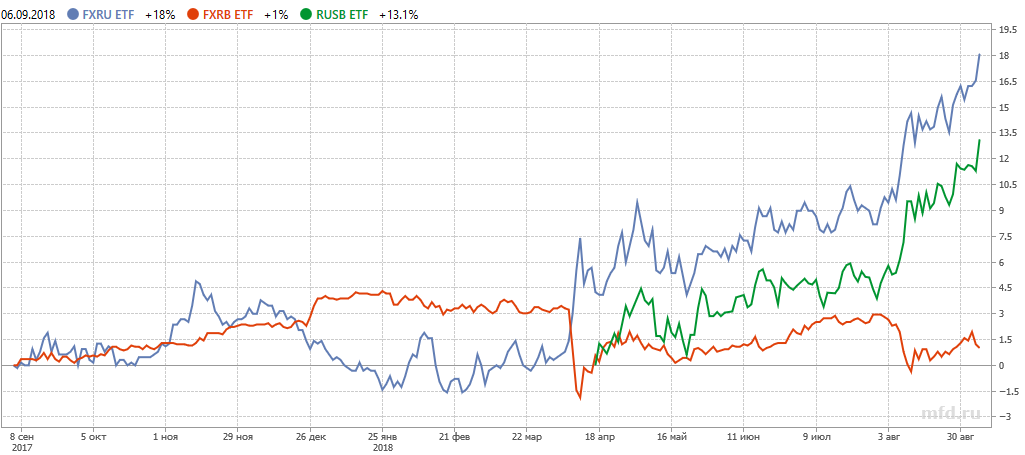

Другим видом облигационных фондов являются ETF, которые торгуются на Московской бирже. На данный момент их всего три и все они ориентированы на еврооблигации российских корпораций. Два из них выпущены компанией Finex и носят одинаковое название FinEx Tradable Russian Corporate Bonds UCITS ETF. Один из фондов использует механизм рублевого хеджирования, который устраняет влияние валютного курса на динамику фонда. Третий фонд недавно был выпущен компанией ITI Funds Russia-focused USD Eurobond UCITS ETF.

Комиссия за управление в ETF не превышает 0,9% в год. За покупку или продажу фондов придется заплатить комиссию брокеру в среднем 0,03-0,06% от объема сделки. Таким образом издержки инвестора в ETF значительно ниже, чем в ПИФах.

Динамика облигационных ETF на Московской бирже за последний год

Арендная недвижимость

Недвижимость — один из самых популярных способов вложения денег с целью получения пассивного дохода. Однако, он имеет свои минусы. Порог входа в недвижимость составляет несколько миллионов, это значительно больше, чем у облигаций и фондов.

Недвижимость периодически требует обновления и ремонта, иногда недвижимость может простаивать без арендаторов. Не стоит забывать о запланированном повышении налогов на жилье.

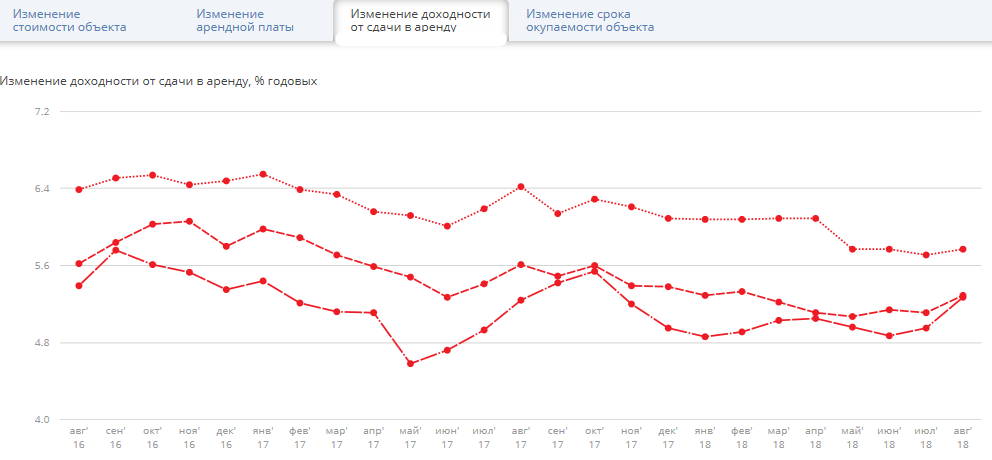

По данным портала bn.ru доходность недвижимости от сдачи в аренду составляет 5%. После вычета всех расходов на ремонт и налоги доходность может снизиться до 4%, что уже ниже ставок по банковским вкладам.

Доходность недвижимости от сдачи в аренду 1,2,3-кв. bn.ru

Подробнее:

Почему недвижимость — плохая инвестиция?

Выгодно ли сейчас инвестировать в недвижимость?

Дивидендные акции

Акции, которые выплачивают дивиденды, тоже могут служить альтернативой банковскому вкладу. Дивидендная доходность некоторых акций может даже превышать проценты по вкладам.

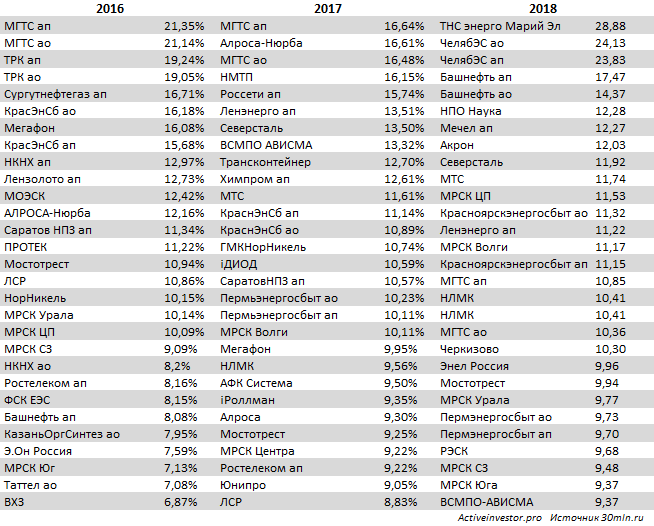

Таблица ниже показывает рейтинг акций с самой высокой дивидендной доходностью в одах. Многие бумаги принесли двузначную доходность только за счет дивидендов.

Рейтинг акций по дивидендной доходности

Однако при инвестировании в дивидендные акции обязательно нужно помнить о рисках. Выплачивать дивиденды — это право компании, а не ее обязанность. Поэтому дивиденды — это не гарантированный доход. Совсем не обязательно, что выплатив высокие дивиденды в этом году, компания выплатит их в следующем. Именно поэтому позиции в рейтинге каждый год меняются.

Посмотрите, к примеру, на дивиденды Башнефти: из года в год они сильно менялись, а иногда были чисто символическими.

Дивиденды Башнефть пр.

Поэтому при выборе дивидендных акций надо обращать пристальное внимание на стабильность их выплаты, дивидендную политику компании, перспективы прибыли и цену покупки.

Ниже представлен рейтинг акций по стабильности дивидендных выплат. Чем стабильнее компания выплачивала дивиденды в прошлом, тем выше ее рейтинг.

Рейтинг стабильности дивидендов

Компании из этого списка стараются регулярно выплачивать дивиденды своим акционерам, и их можно рассматривать для формирования дивидендного портфеля. Но совсем не обязательно, что портфель из этих акций будет приносить высокую дивидендную доходность, поэтому не стоит слепо следовать этому списку.

Приятным бонусом к дивидендам может стать рост курсовой стоимости акций. Если компания регулярно повышает свои дивиденды, это обязательно скажется на росте ее акций. Но в случае, если компания начинает испытывать трудности, ее акции могут упасть. Кроме того, дивиденды облагаются налогом по ставке 13%, что снижает итоговую доходность.

Инвестирование в дивидендные акции может приносить высокий, но не гарантированный доход, поэтому требует определенной подготовки и знаний.

Подробнее:

Что такое дивиденды. Как получить дивиденды по акциям.

Инвестирование в дивидендные акции

Почему выгодно инвестировать в дивидендные акции?

Магия дивидендов

Дивидендные аристократы российского рынка акций

Можно ли жить на дивиденды?

ИИС

Индивидуальный инвестиционный счет — это не инструмент вложений, а счет со льготным налогообложением. На него можно приобрести бумаги, которые торгуются на бирже: акции, облигации, ETF. Счет позволяет получить налоговый вычет в размере 13% от внесенной на счет суммы за год или полностью освободить полученный доход от налогообложения. Но для получения налоговых льгот срок инвестирования должен составлять не менее трех лет.

Подробнее:

Индивидуальный инвестиционный счет. Все, что нужно знать про ИИС.

Вопросы и ответы про ИИС

Другие альтернативы вкладам

Микрофинансовые организации предлагают своим вкладчикам высокие двузначные проценты. Однако, стоит учитывать, что вложения в МФО связаны с высоким риском: подобные компании занимаются кредитованием физлиц под очень высокие проценты, что грозит просрочкой или невыплатой процентов, а значит и банкротством МФО. А вложения не застрахованы АСВ. Кроме того, минимальная сумма вложений в МФО не менее 1,5 млн. рублей. А в свете недавнего банкротства крупнейшей МФО «Домашние деньги», этот способ вызывает большие сомнения.

Р2Р-кредитование — это выдача краткосрочных займов частным организациям или физлицам с помощью электронных площадок. Теоретически можно зарабатывать 15-20% годовых. Однако, доход сильно зависит от надежности выбранных заемщиков, так как можно столкнуться с невозвратом кредита и потерять все деньги.

Структурные продукты и ИСЖ сейчас очень активно продаются банками как более доходная замена банковскому вкладу. Однако никто не предупреждает доверчивых клиентов о подводных камнях, которых в данных продуктах предостаточно.

Доход по ИСЖ не гарантирован и зависит от «начинки» — базового актива, которым могут быть акции, ETF или другие инструменты. Минимальный срок инвестиций обычно составляет 3 года, а досрочное расторжение происходит со штрафами.

Вложения не попадают под страховку АСВ, так как банк — это всего лишь агент по продажам, а продукт выпускается страховой или управляющей компанией. Поэтому существует риск продержать деньги три года в низколиквидном продукте и не получить никакого дохода.

Вывод

При выборе альтернатив банковскому вкладу не обязательно концентрироваться на чем-то одном. Главное — это подобрать надежные, понятные и прозрачные инструменты. И в текущих условиях выбор практически всегда будет сводиться к инструментам фондового рынка. В случае отсутствия необходимых знаний и опыта, всегда можно обратиться за индивидуальной консультацией.

>>При этом деньги у АСВ практически уже закончились.

Что значит практически, давно закончились

>> Если ЦБ по каким-то причинам перестанет кредитовать АСВ, выплачивать страховку будет нечем.

По каким причинам? Печатный станок сломается? Кредитование ЦБ в пользу АСВ — это базовый принцип его функционирования. К тому же основная часть «дырявых» банков нас уже покинула, дыра АСВ соответственно также будет сокращаться.

К сожалению они перестали публиковать отчетность, так как слишком много паникеров, которые будут кричать «АСВ банкрот», что не способствует стабильности системы.

Я во многом разделяю вашу позицию. И вообще ваш блог один из любимых ресурсов по тематике инвестиций, но не думаю, что надо пытаться дискредитировать банковскую систему в угоду инвестициях.

Вместе с АСВ поляжет наша финансовая система и всем владельцами «бумажных» активов в РФ не поздоровится.

Нет, все-таки базовый принцип работы АСВ основывается на отчислениях банков. Раньше АСВ так и работал, но с начала «чистки» денег стало не хватать, поэтому возникла необходимость кредитования со стороны ЦБ.

Я дискредитировать банковскую систему не в силах. Но на мой взгляд, она сама прекрасно с этим справляется 🙂

Я к тому, что если АСВ пережило такую «Большую стирку», то сейчас говорить о том, что это риск похлеще какого-то другого финансового нечестно

Ну по факту АСВ эту стирку не пережило, иначе бы помощь от ЦБ не потребовалась.

По факту — это то, что есть на самом деле.

А мы видим, что АСВ функционирует.

Возможность льготных кредитов ЦБ прописана в законе, как неотъемлемая часть системы страхования.

Далее, про случаи мошенничества. Не надо выставлять это как проблему только банков.

Ваш брокер также может вам давать липовые отчеты, может взять в долг ваши бумаги перед банкротством и другие прелести. И ЦБ работает над централизованной защитой от тетрадок.

Тогда как ваши бумаги чаще всего хранятся в дочернем депозитарии брокера и например НРД ничего не знает про ваши отношения с эмитентом.

Да, со стороны брокеров случаи мошенничества бывают. Но за все время была всего пара-тройка случаев крупного мошенничества.

А сколько случаев было с банками?

А в процентах? Думаю примерно столько же.

Далее. Блокировки счетов хоть и реже, но случаются и у брокеров.

А реже, потому что у брокеров клиентов несколько меньше, чем вкладчиков.

Согласен, брокерский счет тоже могут заблокировать. Я за все время слышал только об одном случае блокировки брокерского счета за подозрительные операции. Но не слышал, чтобы счет согласились разблокировать за 10-20% от суммы.

Это новация от Олега)

Да, он известный инноватор) Несколько лет назад его банк в одностороннем порядке уменьшил проценты по уже заключенным договорам банковских вкладов. Проблему удалось решить в пользу вкладчиков только с привлечением регулирующих органов.

Ну про «предательство» (отказ в приеме пополнений, действие другой ставки на пополнения, их ограничения некими суммами) это точно не его выдумка и имела место еще после 2008

У вас кажется неправильные расчеты дивидендов для компаний, у которых есть привилегированные акции. И не только у вас — что-то многие грешат этим, берут общую сумму дивов, делят на кол-во акций ао, рисуют шикарные дивы. Потом еще раз делят на количество префок то же самое число. Не знаю так ли считают, но впечатление именно такое. График дивидендов на префки Башнефти тоже неверный — это общая сумма дивидендов для ао и ап вместе взятых. В этом году дивы преф были 158,95.

Хотел просто вашу табличку себе сохранить, а в ней жесткие косяки

Я не понял, а почему у вас дивидендная доходность зависит от количества акций.

В этом показателе играет роль цена акции и выплата по ней

Потому что сам дивиденд не пойми как тут расчитан и судя по всему ошибка кроется именно в такой методике как я описал. Берут инфу о сумме, которые компания направила на дивы и начинают ее дважды разделять между ао и ап, так, словно другой категории акций и не существует.

Я вас не пойму, если речь об этой табличке http://activeinvestor.pro/wp-content/uploads/2018/09/rejting-aktsij-po-dividendnoj-dohodnosti.png

То там доходность рассчитана отдельно для обычных акций, отдельно для префов.

И расчитана она неправильно. Так как само значение дивидендов неверно. Дивиденд на Башнефть ап в 2018 году был 158,95 при цене на день отсечки ~1760 руб. Итого див.доход в районе 9%, а в табличке 17%.

Цифры доходности я брал из другого источника, он указан в таблице. Доходность учитывает сумму выплаченных дивидендов за отчетный год. Например, у Башнефти ап сумма дивидендов по итогам 2017 года была 307,26 руб.

Я смотрел рейтинги дивидендной доходности на различных сайтах и в каждом случае цифры отличаются. То есть все считают по-своему и единого стандарта нет. Так что правильные цифры доходности или нет — это смотря как считать. Не буду утверждать, что этот рейтинг самый правильный.

Облигации федерального займа выпускает Минфин. Они столь же надёжны, как вклады в «Сбербанке». Почему мы доверяем банковским вкладам? Потому что мы знаем, что они застрахованы. А кем? АСВ? А что такое АСВ? Государство.