Как выбирать акции для инвестирования. Анализ финансовых коэффициентов.

Поиск и выбор акций для инвестирования — тема обширная и включает в себя много информации. Но грамотный самостоятельный анализ и выбор акций может повысить доходность портфеля по сравнению с индексным инвестированием. Мое твердое убеждение в том, что каждый инвестор должен уметь самостоятельно проводить анализ акций, а не слушать советы различных аналитиков. В этой статье я постараюсь изложить, как самому анализировать и выбирать акции для инвестирования.

Для того чтобы выбрать акции для инвестирования, необходимо сделать две вещи: оценить качество компании и оценить ее акции. Первое позволяет найти хорошие компании, и отбросить плохие, второе — понять, как эти акции оценены рынком и уберечь себя от покупки дорогих акций. Повторю мысль, которую я уже писал в своем блоге: компания может быть отличной, но цена ее акций слишком высокой. И сегодня я буду рассказывать как найти хорошие компании и определить, как оценены их акции.

Анализ компании и ее акций происходит на основе финансовых показателей и коэффициентов, которые лично я делю на пять групп.

- ценовые

- анализ прибыли

- рентабельность

- структура капитала

- ликвидность

Ценовые коэффициенты

Это, пожалуй, самый популярный коэффициент. Он показывает отношение рыночной цены акции к прибыли на акцию (EPS, earnings per share). Данный коэффициент можно интерпретировать как, сколько годовых прибылей готовы платить инвесторы за одну акцию. P/E сравнивают со средним рыночным P/E или со средним по сектору, в котором работает компания, и говорят, высокий коэффициент или низкий. Например, если P/E рыночного индекса 10, а P/E акции 5, то можно сказать, что ее акции дешевые. Этот мультипликатор имеет много нюансов, но сейчас я их касаться не буду.

P/B — Цена/Балансовая стоимость

Второй по популярности показатель. Это отношение рыночной цены акции к собственному капиталу, который приходится на одну акцию. То есть этот коэффициент сравнивает рыночную цену акции и количество собственных активов, компании. Если P/B меньше 1, значит акции торгуются дешевле собственных активов, то есть их можно назвать дешевыми. Если P/B больше 3, это означает, что цена акции больше собственных активов в 3 раза и ее акции дорогие.

P/S — Цена/Продажи

Этот коэффициент показывает, как много готовы платить инвесторы за долю выручки, приходящейся на одну акцию. Если P/S меньше 1, значит компания стоит меньше, чем годовая выручка, и ее акции дешевые. Часто этот коэффициент используется для сравнения компаний, у которых нет чистой прибыли.

P/FCF — Цена/Свободный денежный поток

Так как чистая прибыль не в полной мере отражает заработанные компанией деньги, для оценки реально полученных денег используется свободный денежный поток (денежный поток от операционной деятельности минус капитальные затраты). Это те деньги, которые у компании остаются после расходов на поддержание и развитие своей деятельности, и их можно свободно направить на выплату дивидендов (хотя в реальности это происходит далеко не всегда). Этот коэффициент очень похож на P/E, только вместо прибыли на акцию Free cash flow.

EV/EBITDA и EV/EBIT — показывают оценку компании с точки зрения стоимости всей фирмы целиком. Дело в том, что покупая компанию, будущий владелец покупает помимо собственного капитала фирмы еще и ее долги (заемный капитал). Таким образом он платит рыночную цену собственного капитала + стоимость долга, который потом будет выплачивать — это стоимость компании Enterprise Value, которая вычисляется как рыночная капитализация компании (количество акций*цену одной акции) плюс долг из финансовой отчетности минус денежные средства. EBITDA — чистая прибыль до вычета процентов, налогов и амортизации, EBIT — чистая прибыль до вычета процентов и налогов.

Дивидендная доходность — отношение дивиденда на акцию к цене акции.

Прибыльность акции E/P — перевернутый коэффициент P/E. Показывает доходность акции, его можно сравнить с доходностью ОФЗ. То же самое можно сделать и с коэффициентом P/FCF.

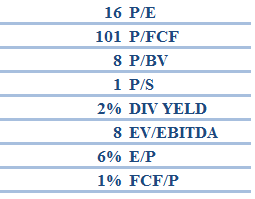

Для примера возьмем прибыли Магнита. Акции Магнита судя по мультипликаторам дешевыми не назовешь, это типичная акция роста: акции стоят 16 годовых прибылей, 8 собственных капиталов, низкая дивидендная доходность и прибыльность акций.

Для примера возьмем прибыли Магнита. Акции Магнита судя по мультипликаторам дешевыми не назовешь, это типичная акция роста: акции стоят 16 годовых прибылей, 8 собственных капиталов, низкая дивидендная доходность и прибыльность акций.

Анализ прибылей

В отчете о прибылях и убытках есть несколько важных пунктов, динамику которых необходимо отслеживать:

- выручка (продажи) — сколько денег получает компания за продажу своих товаров или услуг

- валовая прибыль — выручка за вычетом себестоимости

- операционная прибыль — сколько компания зарабатывает на своей основной деятельности, рассчитывается как валовая прибыль за вычетом операционных расходов.

- чистая прибыль — прибыль, которая остается после вычета из операционной прибыли налогов, процентов и прочих расходов

- свободный денежный поток Free Cash Flow — денежные средства, полученные от операционной деятельности за вычетом капитальных расходов — FCF не учитывает бумажные списания, поэтому более точно показывает деньги, которые остаются у компании.

- прибыль на акцию (EPS) — так как мы акционеры — владельцы акций, то наша прибыль зависит от количества принадлежащих нам ценных бумаг. Прибыль компании может расти, а прибыль на акцию падать. Если компания делает допэмиссю акций, то количество акций увеличивается, а прибыль на акцию соответственно уменьшается. Если компания наоборот выкупает акции, то прибыль на акцию увеличивается.

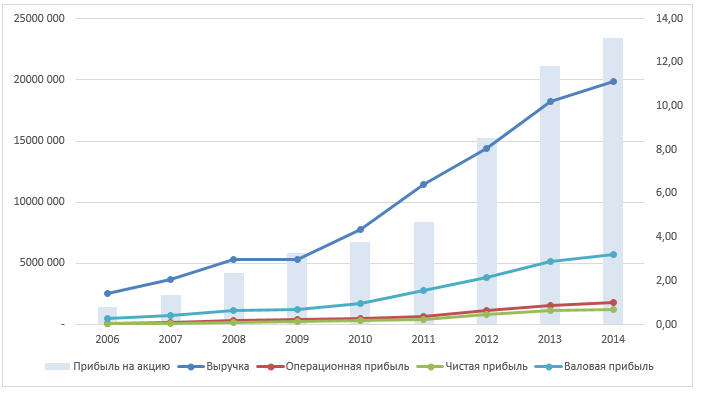

Как видно, выручка и прибыли Магнита стабильно росли (все данные здесь и далее рассчитаны на основе финансовой отчетности в долларах).

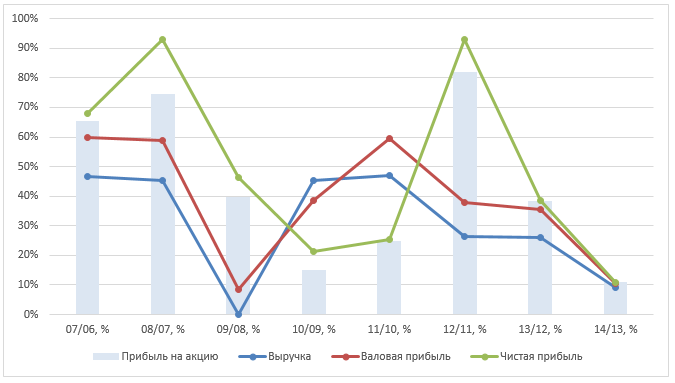

Однако этого недостаточно, нужно рассматривать не только номинальный рост прибыли, сколько темпы роста год к году. Это позволит оценить, какими темпами растет компания, замедляется ее рост или наоборот ускоряется. В последнее время темп роста всех показателей Магнита уменьшается. Внимательный читатель заметит, что EPS росла темпами ниже, чем Чистая прибыль. Дело в том, что Магнит несколько раз выпускал акции, что размыло долю акционеров и уменьшило прибыль на акцию.

Однако этого недостаточно, нужно рассматривать не только номинальный рост прибыли, сколько темпы роста год к году. Это позволит оценить, какими темпами растет компания, замедляется ее рост или наоборот ускоряется. В последнее время темп роста всех показателей Магнита уменьшается. Внимательный читатель заметит, что EPS росла темпами ниже, чем Чистая прибыль. Дело в том, что Магнит несколько раз выпускал акции, что размыло долю акционеров и уменьшило прибыль на акцию.

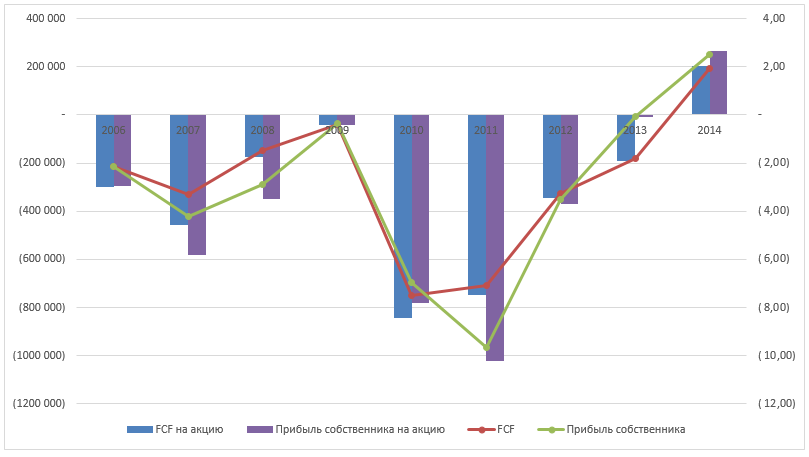

Свободный денежный поток FCF Магнита много лет был отрицательный, и это немудрено, ведь это компания роста и много инвестирует в свое развитие и экспансию. Однако чистый денежный поток NCF частично был положительным за счет притока денежных средств от финансовой деятельности (привлечение новых кредитов и выпуск акций). Магнит активно привлекает заемный капитал для своего расширения, но основная деятельность впервые принесла положительный ДП только в 2014 году. Но главное не то, что FCF отрицательный, а то, что он выходит на положительную величину.

Я рекомендую рассматривать все эти показатели в динамике от 5 до 10 лет.

Рентабельность

Для начала рассмотрим рентабельность продаж, эти коэффициенты показывают столько денег остается у компании из выручки после тех или иных расходов, по сути это прибыльность продаж:

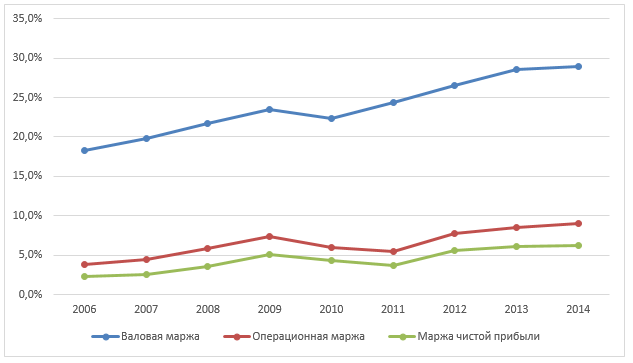

- Валовая рентабельность (Gross Margin) = Валовая прибыль/Выручка. Валовая прибыль — это выручка минус себестоимость, то есть чем больше валовая маржа, тем ниже себестоимость производства.

- Операционная рентабельность (Operation Margin) = Операционная прибыль/Выручка. Показывает долю прибыли, полученной от основной деятельности, в выручке от продаж.

- Чистая рентабельность (Profit Margin) = Чистая прибыль/Выручка. Показывает какой процент вырученных денег остается у компании после всех расходов. Например чистая рентабельность 7%, означает, что из 1 рубля выручки после вычета себестоимости, различных расходов, процентов и налогов у компании остается 7 копеек.

У Магнита маржа чистой прибыли в 2014 году составила 6% и заметно выросла с 2006 года. Можно сделать вывод, что компания успешно работает над своими издержками и расходами, повышая рентабельность продаж, а значит стала зарабатывать больше прибыли с каждого полученного рубля выручки.

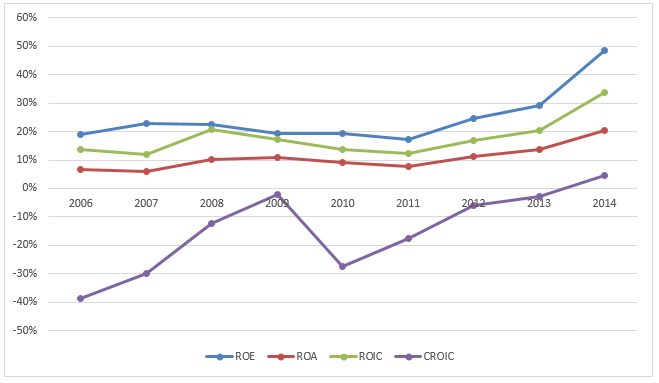

Рентабельность капитала позволяет оценить эффективность работы компании. Она показывает сколько денег генерирует компания на вложенные в нее средства.

- Рентабельность собственного капитала (Return on Equity, ROE) = Чистая прибыль/Собственный капитал. Показывает, сколько генерируют прибыли на собственные средства компании. Более точная формула рассчитывается как отношение ЧП к средневзвешенному капиталу за год: ЧП/((СК на конец года + СК на начало года)/2). Это один из самых важнейших показателей для оценки эффективности бизнеса.

- Рентабельность активов (Return on Assets, ROA) = Чистая прибыль/Активы. Собственный капитал — это только часть активов, за счет которых компания зарабатывает деньги. Другая часть активов — это заемные средства, но которые тоже участвует в генерации прибыли. ROA показывает эффективность работы всех активов предприятия. Средневзвешенные активы рассчитываются так же как и СК.

- Рентабельность инвестированного капитала (Return on Invested Capital, ROIC) = (Операционная прибыль х (1 – ставка налога) / (Долгосрочные обязательства + Собственный капитал)) * 100%. Это отношение посленалоговой операционной прибыли к сумме средневзвешенного инвестированного капитала за год. Этот коэффициент показывает насколько эффективно используется инвестированный в основную деятельность предприятия капитал, привлеченный из собственных и заемных источников. Более точная формула расчета инвестированного капитала выглядит следующим образом: собственный капитал+долгосрочные кредиты и займы+краткосрочные кредиты и займы+обязательства по финансовой аренде.

- Денежная рентабельность инвестированного капитала (Cash Return On Invested Capital, CROIC) = Свободный денежный поток/Инвестированный капитал. Эта формула представляет собой измененную формулу ROIC, где вместо EBIT в числителе стоит FCF. В остальном расчеты аналогичные. FCF по желанию можно заменить на прибыль собственника. Эта формула считается более объективной, так как показывает сколько реальных денег генерирует инвестированный в основную деятельность компании капитал. Некоторые считают этот показатель ключевой оценкой эффективности бизнеса.

У компании Магнит рентабельность собственного капитала в 2014 году достигла 50%, что заметно больше, чем 20% в 2006 году. Рентабельность инвестированного капитала так же выросла. CROIC вышел из минуса, что означает, что компания начала получать положительный свободный денежный поток впервые за 9 лет.

Структура капитала

Структура капитала

Совокупный капитал компании может состоять из собственных и заемных средств. Чем больше доля заемных средств, тем сильнее долговая нагрузка, а значит и риск банкротства компании (Мечел и Трансаэро в пример). Анализ структуры капитала и долговой нагрузки позволяет оценить финансовое здоровье компании, и в какой степени она зависима от своих долгов.

- Отношение обязательств к активам = Обязательства/Активы. Этот коэффициент показывает отношение всех долгов (сумма долгосрочных и краткосрочных обязательств) к суммарным активам компании. По нему можно судить об общей степени долговой нагрузки.

- Отношение обязательств к собственному капиталу = Обязательства/Собственный капитал. Этот коэффициент сравнивает сумму долгосрочных и краткосрочных обязательств и собственного капитала.

- Доля заемных средств в инвестированном капитале = (Долгосрочные кредиты и займы + Краткосрочные кредиты и займы)/Инвестированный капитал. Показывает долю заемных средств в общей сумме инвестированных в предприятие капиталов.

- Доля краткосрочных обязательств = Краткосрочные обязательства/Обязательства всего.

- Доля долгосрочных обязательств = Долгосрочные обязательства/Обязательства всего. Здесь кто-то использует все обязательства, кто-то только кредиты и займы. Если хотите оценить структуру всех обязательств, то берете все обязательства, если хотите оценить структуру заемных средств, то берете только кредиты и займы.

У Магнита обязательства стабильно составляют больше половины всех активов. В структуре инвестированного капитала заемные средства последнее время составляют 0,4. Большую часть всех обязательств составляют краткосрочные.

Коэффициенты ликвидности нужны для того, чтобы оценить способность расплачиваться компании с текущими долгами.

- Коэффициент текущей ликвидности (Current Ratio) = Текущие активы/Текущие пассивы. Показывает степень покрытия текущих обязательств текущими активами. Хорошее значение коэффициента начинается от 1,5-2. Например значение 1,5 означает, что на 1 рубль текущих обязательств приходится 1,5 рубля текущих активов.

- Коэффициент быстрой ликвидности (Quick Ratio) = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/Текущие пассивы. Показывает, насколько текущие обязательства компании покрываются наиболее ликвидными активами.

- Коэффициент абсолютной ликвидности (Cash ratio) = Денежные средства + Краткосрочные финансовые вложения/Краткосрочные обязательства. Показывает, какая часть краткосрочных обязательств компании может быть погашена за счет самых ликвидных активов.

- Чистый долг = Обязательства – денежные средства и их эквиваленты.

- Покрытие обязательств прибылью = Чистый долг/EBITDA характеризует способность компании расплачиваться по обязательствам своей прибылью. Он показывает отношение чистого долга к прибыли компании до амортизации, налогов и процентов.

- Покрытие процентов прибылью = EBIT/Проценты к уплате. Показывает способность компании расплачиваться по процентам. В качестве прибыли берем чистую прибыль до уплаты процентов и налогов.

У компании Магнит текущие обязательства превышают текущие активы, что на первый взгляд не очень хорошо, но в 2014 году EBITDA превысила чистый долг, а прибыль со значительным запасом покрывает проценты. Это означает, что с расплатой по текущим долгам у компании проблем возникнуть не должно.

Это далеко не все коэффициенты, которые можно анализировать. В книге Анализ ценных бумаг Грэма и Додда приводится более 40 мультипликаторов, по которым можно анализировать компанию и ее акции. Более того компанию нужно еще анализировать с точки зрения товаров, которые она производит, действиям менеджмента, структуре акционеров и так далее, но этому нужно посвящать отдельную статью.

отличная статья,

для меня актуально,

Как понимаю Грэм и Додд — библия, ничего кроме них я качественнее не видел, но пока мне сложновато изучать её.

Да, сложная книга, жаль, что последнее издание не переведено на русский.

Добрый день!

Существуют ли ресурсы в сети с аналитикой показателей из Вашей статьи по компаниям, акции которых торгуются на ММВБ?

Я не знаю такого ресурса, где все было бы вместе. Плюс еще везде считают по разному и коэффициенты отличаются, поэтому я предпочитаю считать самому. В принципе самые популярные показатели — ценовые и рентабельности можно найти на quote.rbc.ru (там кстати есть платный инструмент Фундаментальный анализ), h25.ru, conomy.ru и в аналитических обзорах различных брокеров.

В комментариях к 1 из статей автор мне давал ссылку на https://goo.gl/p5QPbx. Если нажать на иконку рядом с компанией, то откроется фин. отчёт, например, по Газпрому https://goo.gl/UmcHi2. Там можно просмотреть не только высчитанные коэффициенты, но и сами отчёты.

Добрый день, Алексей! У меня к вам следующий вопрос. Вы, да и многие другие источники, рекомендуете сравнивать коэффициенты и мультипликаторы отдельных компаний со средними по рынку и по отрасли. Не могу разобраться, можно ли где-то достать информацию по этим средним значениям, или же необходимо самому их рассчитать? Если верным является второй вариант, то как определить базу расчета? Некоторые отрасли, например энергетика, включают в себя большое число компаний, причем далеко не на всех их ресурсах присутствуют финансовые отчеты по МСФО.

Мне брокер раз в неделю присылает отчеты, где можно сравнить основные коэффициенты со средними по отрасли. В открытом доступе не знаю, где она есть. Базу расчета можно узнать просто: в Яндексе наберите название индекса, например ММВБ электроэнергетика, он вам выдаст сайты, на которых можно найти структуру индекса.

Я чаще сравниваю коэффициенты не со средними по сектору, а между отдельными компаниями.

Я вас понял. Огромное спасибо за труды, через этот блог вы действительно помогаете «самым» начинающим!

Здравствуйте. Отличная статья. У меня такой вопрос. Как посчитать чистый долг компании, ведь у некоторых в отчётности не указан напрямую. Как я понял это долгосрочные обязательства + краткосрочные. Или нет?)

Чистый долг — это обязательства минус денежные средства.

Подскажите, а не планируете вебинар или записи делать? По тому же анализу? Очень помогло бы это в освоение.

p.s.:Отличный ресурс. Очень ускоряет изучение инвестиций.

Спасибо. Нет, пока не планирую.

Вот еще вопрос, я так понимаю все это же дается в экселе? Вы можете пример полноценный показать/расписать с табличным видом?

Да, в экселе. Возможно когда-нибудь покажу такой файл более развернуто.

Вы рассказали про 30 мультипликаторов. Начав пробовать анализировать по ним всем понял сразу, что это довольно трудоемкий процесс. Особенно если сам высчитываешь все коэффициенты. Подскажите с каких лучше начать , что бы уже на первых шагах можно было определить стоит ли дальше продолжать или нет? На рынке много компаний и каждую проверять полноценно очень трудозатратно по времени.

Можно ли брать статистику с сайтов, с тогоже investing или .investfunds

P/E — Цена/Прибыль

P/B — Цена/Балансовая стоимость

P/S — Цена/Продажи

P/FCF — Цена/Свободный денежный поток

EV/EBITDA и EV/EBIT

Дивидендная доходность

Прибыльность акции E/P

Или все же лучше самому считать? Это с точки экономии времени.

Можно как приблизительный ориентир, но лучше считать самому.

Спасибо за ответ.

А по поводу первой части поста?:) Что считать лучше первым и как продвигаться далее и где можно уже закончить расчеты и сделать промежуточные выводы?

Подскажите с каких лучше начать , что бы уже на первых шагах можно было определить стоит ли дальше продолжать или нет? На рынке много компаний и каждую проверять полноценно очень трудозатратно по времени.

Обращайте внимание на компании с низким P/E, хорошим ROE и стабильными дивидендами.

Подскажите пожалуйста, оценка компании происходит по показателям вышеописанным.

Откуда данные брать, не с какого ресурса, а именно именно цифры для расчета?

Допустим конец года , есть два отчета за 1 и 2 квартал, за 3 и 4 квартал еще данных от эмитента нет.

или к примеру сейчас, хочу оценить эмитента, а годового отчета за 2015 еще нет. Как тут правильно действовать?

Все цифры для расчетов берутся из отчетности эмитентов. Если нет годового, берете за последний квартал.

Другое дело, что в квартальных отчетах прибыль, денежные потоки показаны только за текущий год, а не за последние 12 месяцев. Это надо учитывать при анализе. Я в основном годовые отчеты анализирую, квартальные просто просматриваю на предмет текущего положения компании.

Ну а как быть в середине или в третьем квартале, брать прошлый год? Так много времени прошло, разве данные могут корректно отражать ситуацию, они же по идее уже устарели.

Ну а чем плох отчет за третий квартал? Данные бухбаланса актуальные. Отчет о прибылях и убытках и движении денежных средств разумеется показывает данные за 9 мес, а не за год. Тогда нужно за последние 12 месяцев считать, высчитываете прибыль twelwe trailing month, как пример можете почитать здесь http://activeinvestor.pro/koeffitsient-p-e-tsena-pribyl/

Но на мой взгляд анализировать акции раз в год вполне достаточно. Не вижу смысла рассчитывать все коэффициенты каждый квартал. Если у вас много акций, на это будет уходить куча времени.

Дополнение к предыдущему посту:

или же есть отчет за 2015 год, но уже прошел 1й квартал, но отчета еще нет, как тут быть, из каких отчетов брать данные? как правильно действовать?

Значит анализируете по годовому отчету или ждете отчет за первый квартал)

Если эмитент выпускает отчетность РСБУ и МФСО за один и тот же период, какую брать для анализа?

Лучше МСФО, особенно если это холдинг.

Спасибо Вам Алексей.

А почему именно МФСО? И почему особенно если это холдинг?

Потому что МСФО учитывает деятельность дочерних предприятий, которыми владеет компания.

P/E может быть отрицательным? Что это означает (если может)?

Может, если у компании вместо прибыли убыток.

Отрицательный коэффициент несет смысловую нагрузку? И как тогда он влияет на произведение коэффициентов P/E и P/B?

Нет, отрицательный P/E про оценку акции ничего не говорит, его можно игнорировать. Как влияет не знаю, я эти коэффициенты не перемножаю.

Здравствуйте, У вас расчет «Ценовых коэффициентов» тоже в USD 2014 год?

Да, на основе долларовой отчетности за 2014 год.

Если у вас еще под рукой цифры, не подскажите по FCF : 1 641 911 — капитальные затраты:

Капитальные затраты это «приобретение нематериальных активов (12 000)»?

У меня просто другое значение получается по P/FCF когда так считаю

К сожалению, своих расчетов я уже не найду. Но традиционно капитальные затраты — это приобретение основных средств.

Спасибо, так лучше уже

Алексей,

считаю балансовую стоимость на обыкновенную акцию по компаниям и наткнулся на одну проблему.

Балансовая стоимость на обыкновенную акцию = это все активы минус все обязательства и минус стоимость выкупа всех привилегированных акций эмитентом.

Отсюда 2 вопроса: Например по сургутнефтегазу

1. Как расчитывается стоимость возможного выкупа эмитентом привилегированных акций (по какой формуле и где это можно найти и прочесть) ?

2. В каких документах я могу получить полную информацию по составу ценных бумаг компании (кол-во, цена, условия по ним и т.д.) ? Где вообще можно прочесть условия по прив.акциям сургутнефтегаза и др. эмитентов?

Спасибо!

Я для расчета балансовой стоимости акции просто делю собственный капитал на количество всех акций. Стоимость привилегированных акций не отнимаю.

В вашем случае наверно можно использовать рыночную цену префов, потому что компания может выкупать акции с рынка по рыночной цене. В иных случаях по закону об АО компания обязана выкупить свои акции у миноритариев, которые предъявят свои акции к обратному выкупу. Цены выкупа определяется оценщиком на основе рыночной цены акции за последние 6 месяцев.

Информацию по акциям можно найти в отчетности компании, годовые и ежеквартальные отчеты, на сайте московской биржи или на сайте НРД.

Спасибо за ответ!

Еще раз спасибо за статью.

Осталось несколько уточняющих вопросов:

1) Инвестиционные капитал — учитывает «обязательства по финансовой аренде» и краткосрочные и долгосрочные?

2)Чистый долг — для точности расчетов из «обязательств» берем только: «кредиты и займы + обяз. по фин. аренде»?

3) В данной статье FCF вы считаете: FCFE или FCFF ?

4) Для расчета ROIC «ставку налога»: скажем 10-ти летней давности, как вариант отсюда можно брать?

http://www.consultant.ru/document/cons_doc_LAW_49412/58a1ef89e24bd7cfaac12dee687f2da3bfe8a67f/

Да, все обязательства по фин аренде.

Я беру все обязательства.

FCFF

Да, думаю можно отсюда.

Здравствуйте, Алексей! Большое Вам спасибо за интерсные и полезные статьи, не останавливайтесь!?

Добрый день, Алексей. Спасибо за подробную информацию.

Подскажите как правильно считать показатель EBITDA, я нашел много формул, но все выдают разные значения. Если я вас правильно понимаю, EBITDA = EBIT (чистая прибыль до вычета процентов и налогов) + амортизация.

Вот например, отчет Аэрофлота МСФО за 9 мес (http://ir.aeroflot.ru/fileadmin/user_upload/files/rus/reports/msfo/9m2016_rus.pdf).

Чистая прибыль — 43,798

Налог — 15,156

Проценты я так понял, это строка «Финансовые расходы» — 7,388

Амортизация — 9,25

Выходит, EBITDA = 43,798 + 15,156 + 7,388 + 9,25 = 75,592 млрд. руб.

А сама компания указывает EBITDA=77,16 млрд.руб.

Выходит, я неправильно считаю? Как у компании выходит иное?

Аэрофлот считает как EBITDA = прибыль от операционной деятельности + амортизация + таможенные пошлины.

Спасибо, точно, все сходится.

Здравствуйте, Алексей!

Подскажите, как работать с отчетами в долларах. По какому курсу ведется расчет?

Взял для примера ДВМП, отчет за 2015 год и считаю показатель EBITDA. В презентации есть расчет и указаны млн.долл., а в отчете все в млн.руб.

Прибыль/(убыток) от операционной деятельности — 56 млн.долл. (3 639 млн. руб. отчет)

Амортизация — 47 млн.долл. (2 849 млн. руб. отчет)

Обесценение прочих активов — 12 млн.долл. (802 млн. руб. отчет) и тд.

Если попытаться посчитать курс доллара, то по всем строкам получается разная цифра: 66.83, 60.62, 64.98. По факту же средневзвешенный курс доллара за 2015 год был 60.9579

Как правильно поступать?

А зачем брать долларовую отчетность и пересчитывать в рубли, если есть готовый отчет в рублях? Зачем проделывать лишнюю работу. Вообще валюта переоценивается в рубли на 31 декабря. Обычно это написано в примечаниях к отчетности. Я бы на вашем месте просто брал отчет в рублях и не заморачивался.

Да просто пытался понять, правильно ли считаю, но мысль понял, спасибо.

Отличная статья, основательно все расписано и показано. Качественный материал для изучения даже тем, кто уже занимается инвестициями в акции. Хотя сам уже достаточно давно в этой сфере, некоторые вещи не знал. Хотя у себя тоже стараюсь выкладывать качественный контент. Спасибо за материалы, побольше бы таких статей))

Успехов вам!