Облигации федерального займа. Как инвестировать в ОФЗ.

Последние события в банковском секторе сильно подорвали доверие даже к крупным и на первый взгляд надежным банкам. Как показал случай с Внешпромбанком, сегодня даже личное хорошее знакомство с высшим руководством банка, и присутствие серьезных людей и корпораций среди клиентов, не дает никаких гарантий. Поэтому нужно искать надежную замену банковскому депозиту. Такой заменой могут послужить облигации федерального займа (ОФЗ), речь о которых пойдет в этой статье.

Облигации федерального займа — это облигации, выпускаемые Министерством финансов Российской Федерации. Данный тип облигаций считается самым надежным финансовым инструментом на российском финансовом рынке, а процентная ставка по ОФЗ часто используется в качестве безрисковой.

Государственные облигации — инструмент, доступный практически любому инвестору, и имеющий ряд преимуществ:

- высокая надежность — облигации выпускаются государством и считаются эталоном безрисковых активов среди российских финансовых инструментов;

- низкий порог входа — стоимость одной ценной бумаги около 1000 рублей;

- высокая ликвидность — дневной оборот торгов может составлять сотни миллионов рублей;

- большой выбор сроков погашения: от менее года до нескольких десятков лет;

- разнообразие по типу дохода: с постоянным купоном, с переменным купоном, с амортизацией номинала, с индексацией номинала, что позволяет подобрать подходящий тип облигаций в зависимости от стратегии, целей инвестора и текущей экономической ситуации;

- льготный режим налогообложения.

Виды ОФЗ

Облигации федерального займа делятся на несколько видов по типу выплаты купона и номинала.

По типу купонных выплат государственные облигации делятся на:

- ОФЗ-ПД — с постоянным купонным доходом. Величина купона этих ценных бумаг постоянна на всем периоде обращения облигации. Частота выплаты купона — раз в полгода.

- ОФЗ-ФД — с фиксированным купоном. Величина купонных выплат может меняться со временем, но известна заранее. Например, первые несколько лет купонный доход может быть установлен 7% от номинала, а следующие несколько лет 6%. Сейчас с таким видом купона обращаются амортизационные облигации.

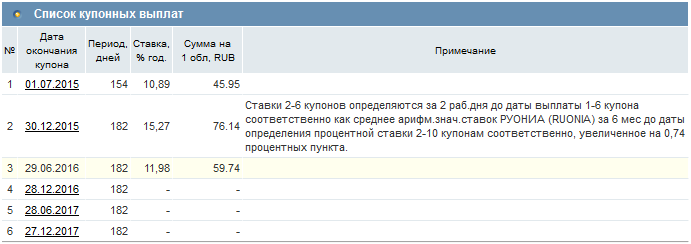

- ОФЗ-ПК — с переменным купонным доходом. Купоны таких облигаций привязаны к какой-то плавающей процентной ставке, например RUONIA (ставка по однодневным межбанковским кредитам 28 крупнейших банков) или официальной инфляции. Купонная доходность рассчитывается как ставка RUONIA + какая-то процентная ставка, например 0,74%. Поэтому по таким облигациям известен только текущий купон, а каждый следующий рассчитывается исходя из средней величины RUONIA за последние 6 месяцев.

Таким образом, если ставки на денежном рынке растут, то растет и купонная доходность ОФЗ-ПК, ставки падают — и доходность тоже падает.

По номиналу государственные облигации делятся на два типа:

- ОФЗ-АД — с амортизацией номинала. По бумагам такого типа номинал погашается не за один раз, а постепенно частями. График амортизации известен заранее. Номинал может погашаться через равные промежутки времени, но могут быть перерывы. Номинал может погашаться как равными частями, так и неравными.

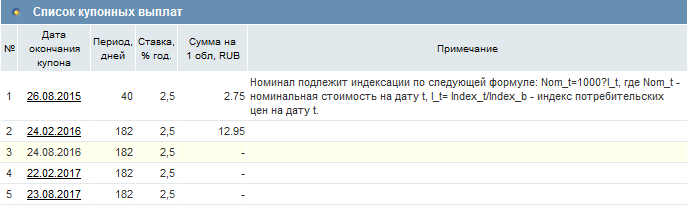

- ОФЗ-ИН — с индексацией номинала. Сейчас на рынке обращается два выпуска бумаг такого типа: ОФЗ 52001-ИН с датой погашения 16 августа 2023 и ОФЗ 51001 с датой погашения 31 марта 2021 года. Это облигации с индексируемым на потребительскую инфляцию номиналом. Купонная доходность ОФЗ 52001-ИН составляет 2,5% к номиналу, ОФЗ 51001 — 2,25%, период выплаты купона — раз в полгода.

Индексация номинала происходит ежедневно. Данные по текущему и будущему номиналу публикуются на сайте Минфина на месяц вперед минимум за 2 рабочих дня до начала месяца. Там же можно узнать и величину текущего купона. Изначально эти облигации были выпущены с номиналом 1000 рублей, сейчас он равен 1040,4 рубля. Купонный доход и доход от индексации налогом не облагаются.

Таким образом, ОФЗ 52001-ИН дает 2,5% чистой доходности сверх инфляции. Особо выгодным этот инструмент становится в условиях роста инфляции и повышения процентных ставок, когда обычные облигации падают в цене.

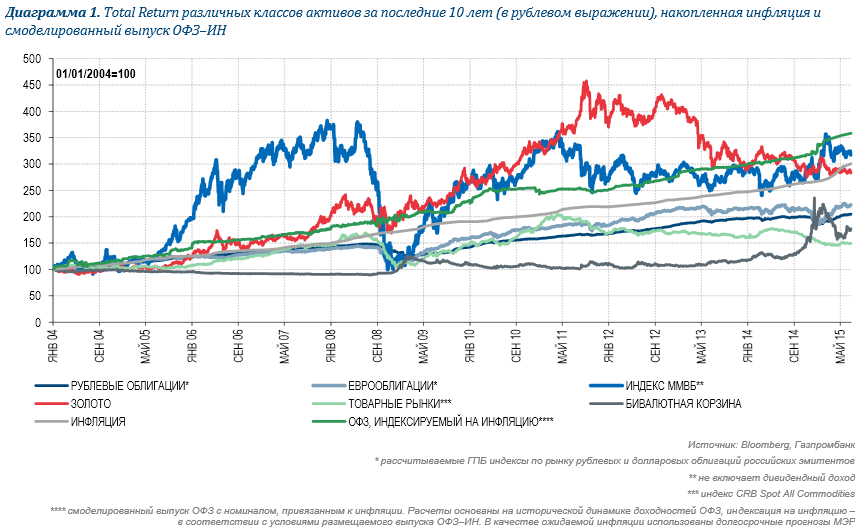

Аналитики Газпромбанка смоделировали выпуск ОФЗ-ИН как если бы он начал торговаться с января 2004 года и воспроизвели его динамику. Расчеты показывают, что к маю 2015 года, синтетический ОФЗ-ИН превзошли бы по доходности акции, облигации золото и другие активы. Правда стоит отметить, что в доходность акций не включался дивидендный доход.

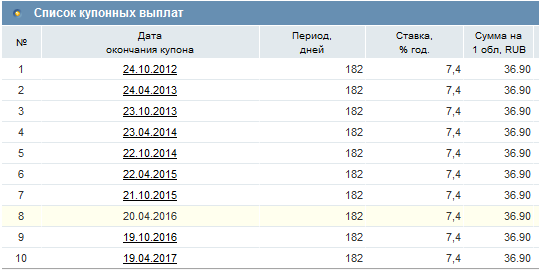

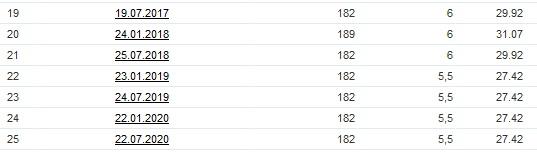

Доходность ОФЗ

Доход по государственным облигациям складывается из двух вещей: купонный доход и доход от погашения/продажи. Сейчас государственные облигации торгуются с доходностью от 8% до 12%, если смотреть в QUIK.

Доходность облигаций федерального займа

Однако та доходность, которая указана в таблице — это доходность последней сделки и она может отличаться от той доходности, которую предлагают в текущий момент. Поэтому я рекомендую смотреть доходность в стакане котировок. Кроме того, по облигациям с переменным купоном доходность рассчитывается только на дату выплаты последнего известного купона, а не к погашению. Чтобы рассчитывать доходность облигаций, я пользуюсь своим облигационным калькулятором. Так же не стоит забывать, что можно составить облигационный портфель из ОФЗ, чтобы купить его на ИИС и дополнительно получить инвестиционный налоговый вычет в размере 13%.

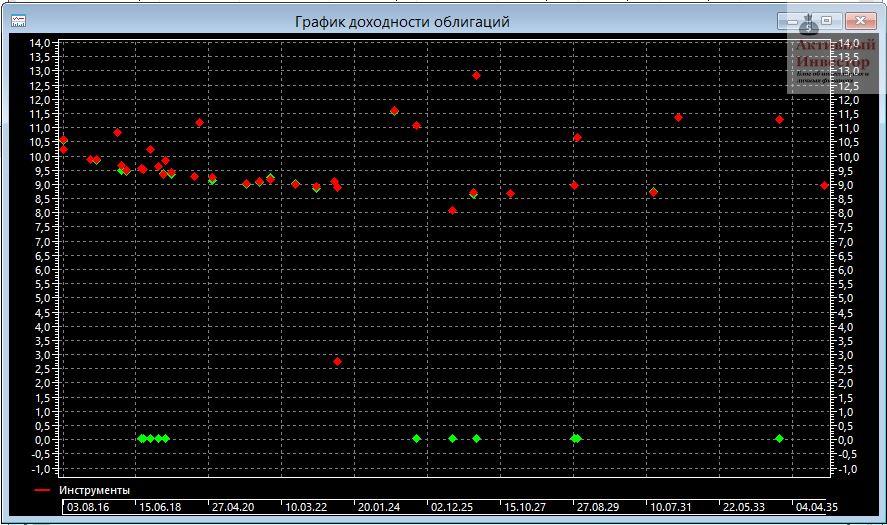

В Квике можно построить график доходности облигаций. Для этого нужно в верхней панели QUIK найти и нажать кнопку «Создать диаграмму доходности облигаций». В окне инструментов нужно выбрать Т+Облигации и нажать ОК. Тогда программа построит такой график, где каждая точка соответствует отдельной облигации. По горизонтальной оси откладывается срок погашения, а по вертикальной — доходность.

График доходности ОФЗ

Налогообложение облигаций федерального займа

ОФЗ облагаются налогом в 13%, который взимается с разницы между ценой покупки и ценой продажи/погашения облигации. Причем в цену покупки и продажи включается не только цена самой облигации, но и уплаченный или полученный НКД, а так же расходы за сделки. Купонный доход по государственным облигация не облагается налогом, поэтому не участвует в расчете финансового результата. Таким образом налогооблагаемая база государственных облигаций рассчитывается следующим образом:

НОБ = Цена продажи/погашения облигации + полученный НКД — цена покупки облигации — уплаченный НКД — расходы на сделки

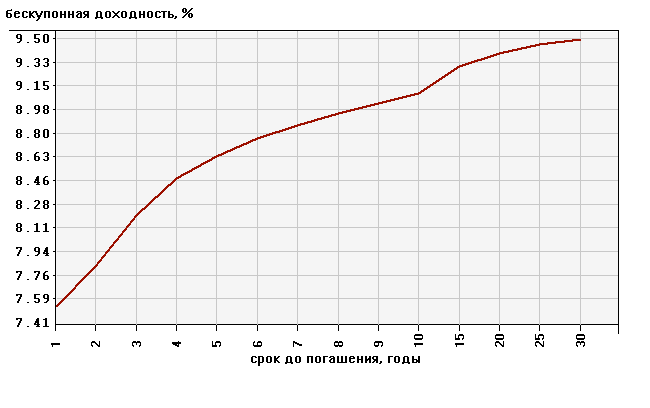

Кривая доходности облигаций

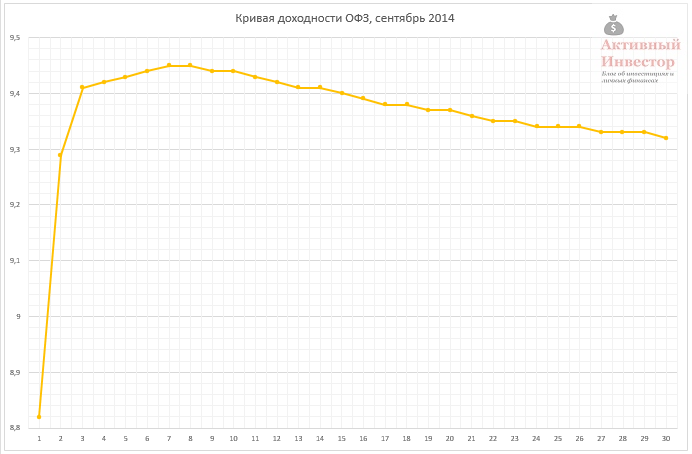

Кривая бескупонной доходности ОФЗ или G-кривая — это график, показывающий бескупонную доходность различных выпусков государственных облигаций на временной шкале. По вертикальной шкале отражается доходность облигаций, по горизонтальной — срок до погашения. Кривая может использоваться для анализа текущей ситуации на финансовом рынке и прогнозирования процентных ставок и инфляции. В нормальных экономических условиях график выглядит как плавно восходящая кривая — с увеличением срока погашения доходность тоже возрастает.

Но бывают и другие виды. Например, в сентябре 2014 кривая имела вид, когда наибольшую доходность давали среднесрочные выпуски облигаций, а не дальние. Обычно это говорит о том, что рынок ожидает ужесточения монетарной политики ЦБ, повышения процентных ставок, такой вид может предшествовать кризисным явлениям в экономике.

Но бывают и другие виды. Например, в сентябре 2014 кривая имела вид, когда наибольшую доходность давали среднесрочные выпуски облигаций, а не дальние. Обычно это говорит о том, что рынок ожидает ужесточения монетарной политики ЦБ, повышения процентных ставок, такой вид может предшествовать кризисным явлениям в экономике.

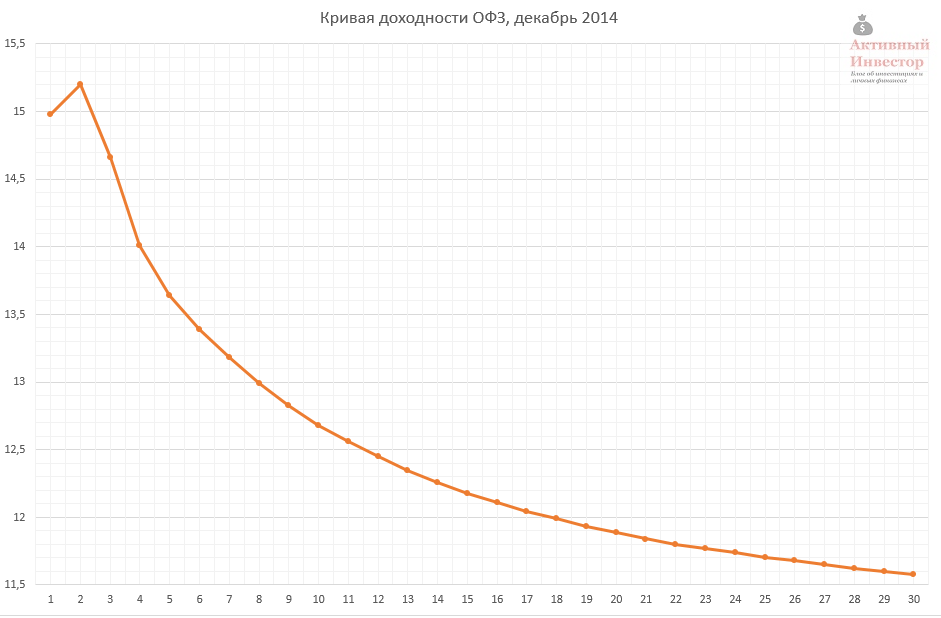

Уже через пару месяцев в декабре 2014 года ожидания оправдались: ЦБ резко повысил ключевую процентную ставку сразу на 6 пунктов. После резкого повышения ключевой ставки кривая приняла инвертированный вид, когда наибольшую доходность приносят краткосрочные выпуски. Такой изгиб возникает в случае, когда на рынке имеется сильный кризис ликвидности.

Кривую доходности можно посмотреть на:

- на сайте ЦБ: http://www.cbr.ru/gcurve/Curve.asp

- на сайте Московской биржи: http://moex.com/ru/marketdata/indices/state/yieldcurve/

Сейчас кривая бескупонной доходности выглядит следующим образом:

Сейчас наибольшую доходность приносят краткосрочные ценные бумаги, которые дают около 9%. Это говорит о том, что рынок ожидает снижения ключевой ставки, потому что текущая доходность ОФЗ меньше значения ключевой ставки 11%, а с увеличением срока погашения доходность бумаг снижается.

Сейчас наибольшую доходность приносят краткосрочные ценные бумаги, которые дают около 9%. Это говорит о том, что рынок ожидает снижения ключевой ставки, потому что текущая доходность ОФЗ меньше значения ключевой ставки 11%, а с увеличением срока погашения доходность бумаг снижается.

Как выбрать ОФЗ?

Большое разнообразие государственных облигаций может запутать начинающего инвестора. Но можно дать несколько советов, которые помогут подобрать нужный тип ОФЗ.

Если вы ожидаете повышения процентных ставок на рынке, лучше покупать облигации с переменным купоном ОФЗ-ПК. Тогда с ростом ставок будет расти и ваш купонный доход.

Повышение процентных ставок обычно происходит в кризисное время, что часто совпадает с ростом инфляции. В этом случае хорошим выбором будет покупка ОФЗ-ИН. Большая часть дохода этих бумаг приходится на индексацию номинала, а купонный доход очень маленький и не подойдет для создания денежного потока. Если вы ожидаете снижения инфляции, возможно лучше выбирать другие выпуски.

Если вы ожидаете снижения процентных ставок, то лучше покупать облигации с постоянным или фиксированным купоном, так вы зафиксируете высокую купонную доходность на будущее.

Облигации с амортизацией номинала хорошо подойдут тем, кто нуждается в интенсивном текущем денежном потоке, который будет тратиться. Покупать их для иных целей не стоит, так как большой денежный поток создает большой риск реинвестирования по сравнению с обычными бумагами.

Некоторые корпоративные облигации на первый взгляд дают доходность больше ОФЗ. Но нужно помнить, что купонный доход составляет большую часть дохода облигаций, а в случае корпоративных облигаций, он облагается налогом. Поэтому большинство корпоративных облигаций не приносят дохода больше, чем ОФЗ, при этом они имеют больший риск. Расчеты я приводил в этой статье.

Как купить облигации федерального займа?

Для того, чтобы купить ОФЗ для начала нужно открыть брокерский счет или ИИС. Как это сделать, и как выбрать себе брокера, я писал здесь. После открытия счета нужно установить торговый терминал на компьютер, чаще всего это QUIK, в этом вам поможет брокер.

Далее нужно перевести деньги на счет. Для покупки ОФЗ не обязательно требуется большая сумма, потому что стоимость одной ценной бумаги около 1000 рублей +/- несколько рублей.

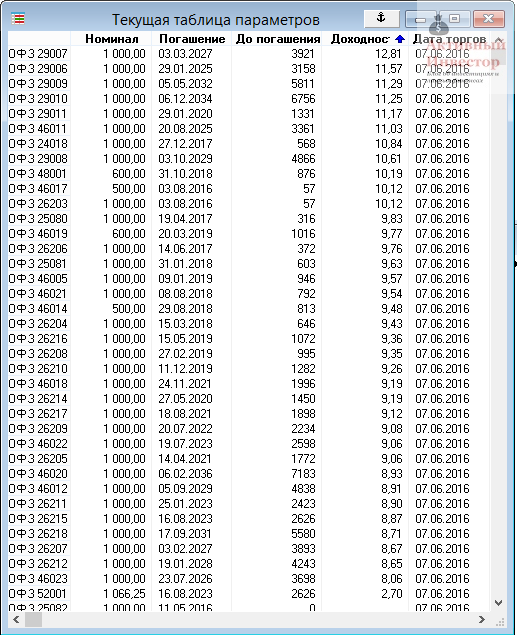

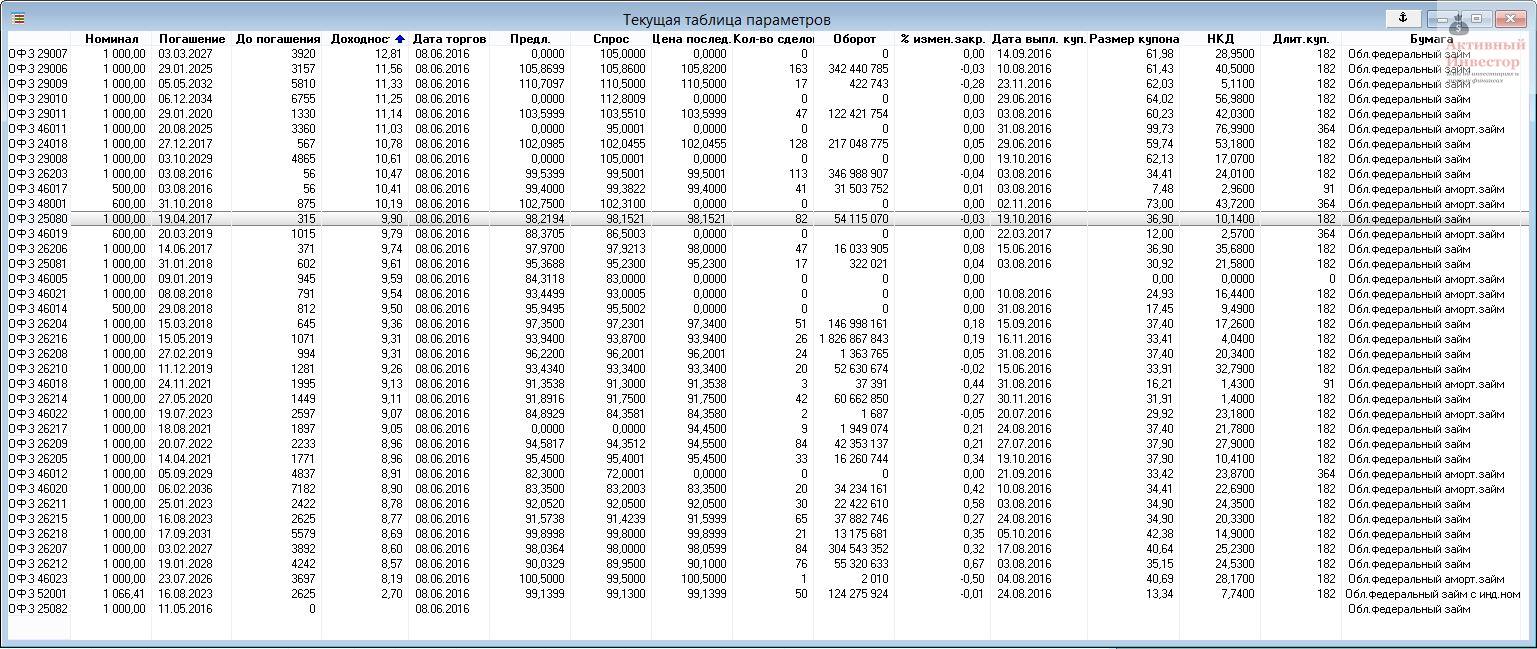

Для покупки нужно воспользоваться торговым терминалом. Для начала я рекомендую в QUIK создать текущую таблицу параметров, добавить в нее класс Т+Облигации, и настроить ее вид следующим образом:

Такой вид позволит вам быстро оценить самые важные параметры:

Такой вид позволит вам быстро оценить самые важные параметры:

- текущий номинал;

- дату погашения и количество дней до него;

- цены предложения и спроса, можно заметить, что некоторые выпуски фактически не торгуются, потому что их стакан полупустой и заявки на продажу отсутствуют;

- количество и объем сделок — так можно оценить активность торгов и ликвидность бумаги;

- информация по купону — величина, НКД, дата выплаты и длительность.

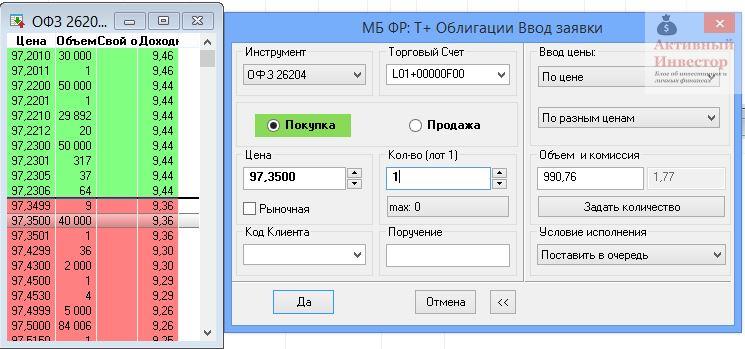

ОФЗ торгуются в режиме Т+, то есть расчеты по сделке и поставка ценных бумаг происходят на следующий торговый день после сделки. Для покупки бумаг откройте торговый стакан и щелкните по желаемой цене покупки. Красный сектор — цены продажи, зеленый — цены покупки. Цены облигаций отображаются в процентах от номинала, например цена 97,35% значит, что при номинале 1000 рублей, в рублях цена равна 973,50.

Покупка ОФЗ

В окне заявки можно поменять цену покупки, установить желаемое количество лотов (1 лот равен одной ценной бумаге). Справа можно видеть объем сделки с учетом накопленного купонного дохода, который уплачивается при покупке, и комиссия за сделку. Цена покупки облигации с НКД равна 973,50+17,26=990,76. Для подачи заявки нажимаете кнопку Да. Продажа облигации происходит аналогичным образом.

После покупки ОФЗ купонный доход и номинал будут поступать на ваш банковский или брокерский счет. Российский брокер является налоговым агентом, поэтому расчет и удержание налога будет осуществляться им без вашего участия. Если вы собираетесь покупать ОФЗ на ИИС и тратить купонный доход, то позаботьтесь о том, чтобы ваш брокер перечислял купоны на банковский счет, потому что выводить деньги с ИИС нельзя, не закрыв его.

Спасибо за статью, вроде столько информации по облигациям прочитал, всё равно плохо ориентируюсь в них. Собственно, пара вопросов.

Откуда у Вас картинки взяты в классификации облигаций (с синей полосой)?

Не смог найти ОФЗ 52001-ИН в квике, да и у Вас его на картинке квиковской нет. Там точно 2 разных облигации?

На графике доходности ОФЗ красными точками отмечены ОФЗ, а зелеными что? Тоже такие хочу))

Картинки с сайта rusbonds.ru.

ОФЗ 52001 в квике есть и на скриншотах тоже в самом низу. 51001 как я понял еще только готовится.

Красными точками обозначены доходности по цене последней сделки, зелеными — по средневзвешенной цене.

Спасибо Вам за полезный пост!

Какая в среднем комиссия за покупку Облигаций? Не убивает ли она весь доход?

По-разному, зависит от тарифов брокера. Например, у некоторых брокеров есть фиксированная минимальная комиссия за сделку. Если купили очень мало облигаций, то такая комиссия может съесть весь доход. Тут надо считать в каждом отдельном случае.

26203 вчера экспирировались, списали со счета, деньги не зачислили. Брокер говорит надо к какому-то нотариусу обращаться чтобы получить деньги. Развод какой то. Брокер Финам, ИИС. Подскажите, что за процедура такая? Или ждать поступления на счет просто ?

Перезвонили, перезвонили, извиняются. Cказали завтра-послезавтра поступят 🙂

Это хорошо, было бы странно для получения денег обращаться к нотариусу 🙂 Проверил свой счет — мне ПСБ перечислил деньги как раз сегодня.

Сейчас посмотрел ОФЗ-24018 в Квике.

Цена 102.

Получается, что я её куплю дороже, чем она стоит.

Как такое может быть? Просьба пояснить этот момент (где прибыль то?)

У этой облигации сейчас высокий купонный доход, который зависит от межбанковской ставки Руониа. Например, текущий купон составляет 11,58%. Это значительно выше общей рыночной доходности.

Поэтому рыночная цена самой облигации выросла и стала больше номинала, тем самым компенсировав высокий купонный доход. Когда ставка Руониа снизится, купонный доход тоже снизится и тогда цена облигации припадет.

Спасибо, понятно.

Добрый день.

Купил ОФЗ-24018. Посмотрел исторический график примерно на год назад — практически прямая линия с ценой около 102. Если я правильно понимаю, у этих облигаций купоны выплачиваются два раза в год. По идее, их стоимость должна расти перед выплатой купонного дохода и резко падать после выплаты — ну, как по аналогии с дивидендной акцией. А этого не происходит. Почему?

Ещё вопросик в догонку.

В Квике текущая доходность показывается 10%. Это годовая доходность или какая-то иная, например от момента выпуска до погашения.

Это доходность к погашению.

Потому что это не дивидендные акции) Цена не растет и не падает, потому что НКД привязан к цене и при сделке уплачивается автоматически. Так что никто не теряет проценты.

Спасибо, но хотелось бы разобраться досконально. Т.е. НКД в цене облигации я не вижу и при продаже он зачисляется на брокерский счёт как-то дополнительно?

Как мне понять, сколько реальных денег я получу, если, например сейчас продам одну ОФЗ-24018, из каких составляющих сложится итоговая сумма? Или где прочитать в блоге именно про этот момент?

Да, в стакане цена без НКД. Но при продаже покупатель уплатит его вам. Величину НКД можно увидеть настроив таблицу параметров в Квике, как на скриншоте. А сумму, которую вы получите от продажи облигации с учетом НКД, можно увидеть в окне подачи заявки.

Здравствуйте. Проясните момент: имеет ли значение, когда (за сколько дней до гашения) покупать ОФЗ или это все компенсирует НКД.

По сути значения не имеет, так как НКД начисляется каждый день. Но я советую покупать ОФЗ сразу после выплаты купона, когда НКД обнуляется, или хотя бы тогда, когда еще не успел накопиться большой НКД.

А в связи с чем такой совет?

Тем, что при покупке с большим НКД вы передаёте часть купонного дохода, который вы получите от эмитента в срок уплаты купона.

Например. Номинал 1000 руб, 12% годовых. оплата 2 раза в год.

Если купить сразу в день после выплаты купонного дохода, то вы платите продавцу 1000 рублей. Через 6 месяцев имеете 1000 в облигации и 60 рублей купонного дохода.

Если, например, за месяц до выплаты купона, вы платите продавцу 1000 рублей + 50 рублей уже начисленного купона за первые 5 месяцев, которыми владел продавец, итого 1050 рублей. Через месяц получаете 60 рублей купонного дохода и в итоге у вас остается 1000 в облигации и 10 рублей за месяц владения бумагой. НО! получается, что вы покрыли долг эмитента перед прежним владельцем в размере 50 рублей и вернули этот долг через месяц, т.е. по сути бесплатно прокредитовали эмитента за свой счёт. Но эти 50 рублей можно было бы пустить в покупку других бумаг и получить доп. доход.

Спасибо. Только недавно установил QUIK. Нацелился на покупку ОФЗ. Ничего не понятно, т.к. новичок. Но ваша статья немного внесла света в сумрак незнания.

Добрый день. Есть такой вопрос: можно ли где-то посмотреть статистику распределения ОФЗ по видам: ОФЗ-ПК, ПД, ФК и АКД. Также интересно посмотреть историческую эмиссию ОФЗ в сравнении с корпоративными облигациями — в конце 2000-х последние стали обгонять ОФЗ, но более поздних данных я не видел.

Я такими вопросами не задавался. Не знаю, есть ли где-то такая информация в открытом доступе. Наверно можно поискать на сайтах ЦБ, Минфина и Московской биржи.

На разных сайтах видел не позднее 2010-11 года. По идее должен быть централизованный источник, но пока не знаю, как до него добраться. Если можете уделить 10-15 мин. на поиски и черкнуть напр. в личку или здесь результаты — был бы признателен.

Ошибка в разделе про налогообложение. Разница в нкд от продажи/покупки не облагается НДФЛ.

Ошибки никакой нет. НКД входит в расчет НОБ.

А мне не очень понятно, почему покупка офз идет уже с накопленным купонным доходом:

973,50+17,26=990,76.

Ниже вы пишите, что купонный доход возможно переводить на отдельный счет, а тут покупка цена облигации + купонный доход? Почему так?

Т.е. при спекуляции я тоже должен продать вместе с купонным доходом, который я к примеру получил за 2 года?

Есть купонный доход, который выплачивается регулярно как проценты. А есть НКД, который уплачивается при торговле. Это немного разные вещи, почитайте вот здесь: http://activeinvestor.pro/obligacii/

Абсолютно не разные. Купонный доход он и в Африке купонный доход, хоть накопленный, хоть выплаченный. По экономическому содержанию это плата эмитента за пользование средствами в период владения облигацией. Но, учитывая, что при покупке-продаже купонный доход за период владения эмитент уплатить не может, т.к. уплачивает он его только в определенные дни, то возмещение происходит путём передачи НКД при покупке-продаже. По факту полученный НКД при продаже минус уплаченный НКД при покупке и есть КД за период владения по ставке доходности данной бумаги в этот период. Обычная математика и ничего более.

чем хуже всей этой белеберды обычный депозит под 11%?

Хотя бы тем, что банк, предлагающий сейчас 11% годовых вряд ли долго просуществует. А ОФЗ — самый надежный инструмент на рынке, кроме того, сейчас при снижении ставок, можно дополнительно заработать на росте их цены, чего депозит разумеется не даст.

да банк то вроде не дутый, рейтинг повышен был в этом году «А» росэенергобанк, там даже были ставки 11,5 в начале года

Работаю в банке и скажу вам по секрету. Банки с высокими процентами центробанк очень сильно дрючит и берёт на заметку как потенциально неблагонадежный. В целом же подход у уентробанка простой. Берется средняя ставка по ТОПам и плюс какой-то процентик сверху — точно не могу сказать, допустим 2-3. Вот и получается, что все вклады в банках по максимуму идут как средняя ставка в себере +2-3%. Тех кто выеб…ся выше сразу на заметку, особенно, если сроки большие, а не краткосрочные (сезонные вклады). Ну и как правило сильный отрыв ставок от средней это чаще всего знак того, что в банке проблемы.

по секрету)))- если эти банки не приближены к императору

Как росэнергобанк сейчас поживает ;)?

http://www.rbc.ru/finances/10/04/2017/58eb1b939a79479132aa0697?from=main

Эта белиберда позволяет инвестировать любую сумму, а не ограниченную 1,4 млн.

такую сумму лучше переводить в доллары

и держать на депозите-это если в среднесрочную -до 2-х лет

При банкротстве банка долларовые вклады подвержены тому же риску, что и рублевые. Возместят все равно не более 1,4 в рублях, даже если вклад был в долларах.

в разных банках что мешает по 1,4 разместить?

Если кому-то так удобно, то пожалуйста. Но кому-то придется открывать вклады например в 10-20 банках. Сомневаюсь, что это удобно.

уже такие бабки вкладывают в недвигу-гостинницу например)))

Вот реальный пример.

Город у нас небольшой, просто нет такого количества банков.

не знаю таких городов, тогда что делать в таком городе?

Сейчас нет таких депозитов, максимум 10.6 (поиск на banki.ru).

По мне, депозит действительно лучше. Но и у ОФЗ есть некоторые преимущества. Например, вы торгуете акциями, но ситуация на рынке такова, что вы «в кэше», т.е. деньги у вас просто лежат на торговом счёте. Если по вашей оценке такое состояние может продлиться достаточно долго, хороший вариант — вложить неиспользуемые средства в ОФЗ. Или можно открыть вклад с возможностью частичного снятия средств без потери процентов, но это сложнее и менее оперативно.

Если удачно купить/продать ОФЗ, доходность может получиться выше депозита. Но это как с акциями: надо угадать.

с российскими акциями связываться не вариант вообще

Тем, кто не разбираетесь в акциях, с ними и правда лучше не связываться. Но те, кто знает, что это такое и как работает, получают с них хороший доход.

можно подумать тут разбирающихся много) у нас президент то не знает что по чем, скоро инрезиденты свои короткие деньги выведут из нашей экономики, все разом и присядет на минус

Вы еще про технический анализ расскажите. 10 лет на рынке и много уже повидал. То Путин доктора к владельцу «Мечел» вызовет — минус 20% за день. То закон яровой примут — телекомы в жопе. Газпром дивиденды на несколько лет заморозил. Очень рисковый рынок, но в кризисы можно офигенно заработать. А когда спокойно, лучше парковать деньги в ОФЗ. Купоны не облагаются НДФЛ в отличии от дивидендов, и доходность выше.

Депозиты тоже уже не вариант. Последний мой вклад даже месяца не пролежал — лицензию отозвали, а банк был в сотне (Татфондбанк). 5 банков за 2 года из за отзыва лицензии сменил 🙂

С ОФЗ все просто, работать одно удовольствие в отличии от депозитов.

Вы пишите удачно купить/продать ОФЗ. Хотел открыть ИИС в промсвязьбанке. Но там что то так написано про оферту. http://www.psbinvest.ru/tarify_services/obl_k_oferte.php

или я что то не так понимаю. Не нашел в статье, как облигации продаются. С ними никогда не сталкивался и пытаюсь разобраться.

Я открыл ИИС в Сбере. Кстати, как ни странно, вполне нормальные условия. Если не проводишь операций по счёту, то ведение счёта бесплатно, а например, в Финаме — плати денежку за ведение ИИС.

Облигации продаются точно так-же как и акции, никакой разницы. Тут больше психологический момент, ждешь чего-то особенного, а его и нет.

Оферта — это возможность предъявить ваши облигации эмитенту с целью досрочного выкупа по номиналу, то есть до срока погашения. Оферта бывает предусмотрена по некоторым выпускам облигаций, это не продажа и не погашение, отдельный случай. Как покупать облигации у меня написано в блоге: http://activeinvestor.pro/category/investicii/obligacii/

Спасибо за ссылочку, буду разбираться.

Еще к плюсам можно отнести (у кого небольшая сумма до 400 т.руб) возможность приобретения ОФЗ на ИИС (индивидуальный инвестиционный счёт), тем самым увеличив доходность до 20…23% за год с нулевым риском. Депозитов с такими доходностями уже давно нет.

именно так и есть

Здравствуйте!

Я пока ничего не знаю и только читаю и пытаюсь научиться.

Прочитав Вашу статью, комментарии и ссылку все таки не понял: как же купон не облагается НДФЛ, когда во всех формулах налогооблагаемой базы он участвует. Или что имеется в виду, когда говориться что купон не облагается НДФЛ.

Заранее спасибо!

Купон облагается налогом отдельно: по ОФЗ он приходит на ваш счет полностью, по корпоративным за вычетом 13%.

По ОФЗ он приходит полностью, потому что ОФЗ освобождены от налога?

Да, купонный доход по ОФЗ, муниципальным и субфедеральным облигациям налогом не облагается.

Никак не могу понять природу графика доходности в момент кризиса ликвидности. Вроде бы в такой ситуации всем нужны короткие деньги (до далекого будущего еще дожить надо). Но ведь высокая доходность на краткосрочные выпуски облигаций означает, что как раз эти облигации стоят дешево, т.е. они мало кому нужны. То есть покупателям облигаций в момент кризиса ликвидности не нужны деньги «завтра», они предпочитают получить деньги «через десять лет»? Почему?

Высокая доходность не означает, что краткосрочные выпуски никому не нужны. Высокая доходность была вызвана высокой ключевой ставкой.

В нормальной ситуации большей доходностью обладают долгосрочные выпуски.

Пардон, до меня не доходит). Я понимаю, что ключевая ставка влияет на размер купонов облигаций, выпускаемых после повышения ставки. Но ведь речь о бескупонной доходность. Как я понимаю, она может быть высокой только если облигации продаются заметно ниже номинала. Каков тут механизм влияния ключевой ставки? Что-то, связанное с НКД?

Когда ключевая ставка повышается, цены облигаций на рынке падают, так как участники рынка начинают требовать повышенную доходность. Чем ниже цены облигаций, тем выше доходность.

Спасибо, связь доходности облигаций и повышения ключевой ставки прояснилась. В этом конкретном случае форма графика объясняется ключевой ставкой. Но у Вас там последняя фраза перед графиком — «Такой изгиб возникает в случае, когда на рынке имеется сильный кризис ликвидности.» Кризис ликвидности и высокая ключевая ставка связаны неразрывно? Или кризис ликвидности может быть и без подскока ключевой ставки? Если такое может быть — чем в подобном случае будет объясняться форма графика?

Форма кривой в целом характеризует состояние финансового рынка и будущие ожидания инвесторов. На состояние рынка влияет множество факторов. Утверждать, что кризис ликвидности и динамика ключевой ставки неразрывно ввязаны я утверждать не возьмусь. Но при системном кризисе ликвидности существенно повышаются краткосрочные доходности, соответственно и ключевая ставка тоже.

Спасибо большое за статью, Алексей. Пара вопросов:

1. Если я вложу 400т.р. в ноябре-декабре 2017г на ИСС и куплю 401шт ОФЗ, дата закрытия которых январь-март 2018г, то я могу получить условные 8% (около 32,08т.р.) по купону, номинал ОФЗ (401т.р.) и налоговый вычет в размере 52т.р. (я плачу налоги, т.ч. есть от куда вычитать)?

2. Не отнимут ли у меня мой вычет, если я сниму эти деньги или куплю на них следующую партию ОФЗ в начали 2018г?

3. Можно ли получать вычет ежегодно на одни и те же 400т.р., если купить ОФЗ на три-пять лет, или необходимо докупать каждый год облигаций на 400т.р.

Заранее большое спасибо за ответ.

Здравствуйте.

1. Да, вычет получите.

2. Если вы снимете деньги со счета, то это приведет к закрытию ИИС и потере налоговых льгот. Можно купить новую партию ОФЗ без закрытия счета, тогда право на вычет останется.

3. Нет, нельзя. Нужно каждый год вносить деньги на счет.

По ИИС у меня все подробно расписано здесь: http://activeinvestor.pro/iis-individualnyj-investitsionnyj-schet/ Рекомендую прочитать.

Да и ещё один вопрос

4. Для налогового вычета обязательно покупать ОФЗ или тут весь смысл в ИИС?

Нет, не обязательно. Можно купить любые облигации, акции, ETF, деривативы, все, что доступно на бирже.

Обязательно прочту по ИСС.

По ответу на 4 вопрос:

Но ОФЗ являются самыми предпочтительными в плане соотношения риск-доход? Или существуют более интересные варианты по вашему мнению?

Вопрос риска и доходности — это индивидуальный вопрос для каждого инвестора, на него нет универсального ответа. Если вы ищете надежный инструмент с фиксированной доходностью — ОФЗ очень хороший вариант.

Огромное спасибо, Алексей. Удачи вам во всех начинаниях.

Большое спасибо за статью. Не могли бы вы подсказать, где смотреть вид купона у ОФЗ? Почему-то не нахожу информации на сайте биржи.

Можно посмотреть на сайте русбондс.

По теме налогообложения ОФЗ есть много вопросов. Приведенная формула не актуальна по крайней мере для ВТБ, проверено на практике, что в итоговом отчете они не учитывают уплаченный/полученный НКД для определения НОБ. Есть пример свежего втбэшного отчета при выводе денег с брокерского счета, ссылку давать не стал, думаю не корректно на соседний ресурс ссылаться, если потребуется — скину дополнительно.

Сюда же скину цитату со страницы, поясняющей расчет налога с сайта самого брокера ВТБ:

«Исключение: в соответствии с пунктом 13 статьи 214.1 при определении финансового результата по операциям с ценными бумагами доходы от купли-продажи (погашения) государственных казначейских обязательств, облигаций и других государственных ценных бумаг бывшего СССР, государств — участников Союзного государства и субъектов Российской Федерации, а также облигаций и ценных бумаг, выпущенных по решению представительных органов местного самоуправления, учитываются без процентного (купонного) дохода, выплачиваемого налогоплательщику, который облагается по ставке иной, чем это предусмотрено пунктом 1 статьи 224 НК РФ, и выплата которого предусмотрена условиями выпуска такой ценной бумаги. По операциям купли-продажи для указанных категорий ценных бумаг суммы накопленного, но не выплаченного купонного дохода (НКД) при расчете налогооблагаемой базы клиента не включаются Банком в состав доходов (расходов).» отсюда https://broker.vtb24.ru/services/stock/tax/

Если вдуматься, то такое поведение вполне логично. Если бы НКД учитывался по ОФЗ, то было бы слишком легко для оптимизации налогообложения использовать стратегию покупки ОФЗ перед выплатой купона (то есть с большим НКД), и последующей продажи в день выплаты купона (с нулевым НКД). С точки зрения НОБ мы получаем значительный убыток (а по факту всего лишь чуть потеряли на комиссиях покупки-продажи ОФЗ), который используем для избежания уплаты налогов от реально прибыльных операций.

Здравствуйте. Планирую продать ОФЗ не дожидаясь погашения. Я правильно понимаю что налог удержит брокер, поскольку он является налоговым агентом?

Да, рассчитывать и удерживать налог будет российский брокер. Удержание налога происходит либо при выводе денег со счета либо после нового года.

Спасибо.

Спасибо!!!!