Почему нельзя медлить с инвестициями?

Наверняка вы встречали в своей жизни людей, которые любят откладывать дела на потом. «Я подумаю об этом завтра», «Зачем делать сегодня то, что можно сделать завтра».

В психологии это называется прокрастинация — склонность к постоянному откладыванию даже важных и срочных дел, приводящая к жизненным проблемам.

Я подумаю об этом завтра или чем грозит прокрастинация в инвестициях?

Инвестиций и личных финансов это тоже касается. Даже осознавая необходимость управления личными финансами, люди не торопятся действовать. Всегда найдутся дела поважнее. Как это может выглядеть в реальной жизни?

В 20-30 лет: Я еще слишком молод, мне надо строить карьеру. Я хочу тратить деньги на себя и развлечения. Жить надо сегодняшним днем, а то так вся молодость пройдет. У меня впереди еще много времени, успею!

В 30-40 лет: У меня семья, жена и маленькие дети, которых надо кормить и содержать. Еще нужно купить новую машину и съездить в отпуск с семьей на море. На это требуется куча денег, мне не до инвестиций.

В 40-50 лет: Мои дети повзрослели, им надо оплачивать высшее образование. Еще мы хотим с женой построить новый дом на даче, придется брать кредит в банке. А инвестиции, кто знает, что нас ждет через 10 лет, вдруг опять все обесценится.

50-60 лет: Мне уже за пятьдесят, скоро состарюсь, как бы еще с работы до пенсии не выперли, молодое поколение наступает на пятки. Доходы у меня уже не те, что прежде, да еще проблемы со здоровьем начались. В свободное время присматриваем с женой за внуками. На инвестиции нет ни денег, ни времени.

После 60 лет: Вышел на пенсию, платят мало, денег не хватает, коммуналка дорожает, много уходит на дорогие лекарства. Хорошо, что взрослые дети немного помогают и продукты на даче выращиваем, иначе совсем худо было бы. Жаль, что я не начал инвестировать, когда мне было 20-30 лет.

Возможно, кто-то в этом увидит себя, своих друзей или родственников. Люди не задумываются об инвестициях, когда еще есть время и возможности, а когда задумываются, становится слишком поздно.

Почему инвестиции откладывают на потом?

Первая причина — нет денег.

У меня и так ни на что не хватает денег, тем более на инвестиции — эти слова можно услышать от многих. Самое интересное, что их могут говорить как те, кто зарабатывает действительно немного, так и те, кто зарабатывает сотни тысяч рублей в месяц.

На самом деле вопрос не в том, сколько вы зарабатываете, а сколько вы тратите (подробнее: Как правильно думать о деньгах).

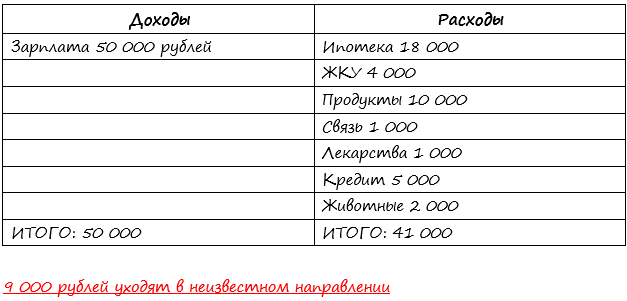

В реальности большинство людей тратит больше денег, чем им кажется. Если вы никогда не вели учет своих расходов, проведите небольшой эксперимент. Сядьте и запишите на листке бумаги сумму ваших доходов в месяц. А рядом запишите все ваши расходы, которые вспомните: на квартиру, продукты, проезд, кредиты и т.д. Теперь сравните получившиеся суммы.

В большинстве случаев сумма доходов получается больше суммы расходов. А это значит, что в конце месяца должны оставаться свободные деньги. Но в реальности оказывается, что этих денег почему-то нет. Значит, они уходят неизвестно куда, скорее всего на ненужные вещи. Их можно было бы легко направить на инвестиции.

В большинстве случаев сумма доходов получается больше суммы расходов. А это значит, что в конце месяца должны оставаться свободные деньги. Но в реальности оказывается, что этих денег почему-то нет. Значит, они уходят неизвестно куда, скорее всего на ненужные вещи. Их можно было бы легко направить на инвестиции.

Как узнать, куда уходят деньги?

1. Чтобы найти, куда у вас уходят деньги, начните с ведения учета доходов и расходов. Можно завести тетрадку, таблицу на компьютере или установить мобильное приложение на телефон. Записывайте все расходы и разбейте их на категории. Так вы узнаете, на что вы тратите деньги и найдете, куда они утекают из вашего кармана.

2. Определите категории расходов, на которые уходит больше всего денег, и найдите способы оптимизировать их (то есть потратить меньше денег на то же количество товара). В интернете можно найти много способов как сэкономить на коммуналке, продуктах, путешествиях и т.д.

3. Планируйте бюджет — установите по каждой категории расходов определенную сумму, которую вы не должны превысить в течении месяца и контролируйте свои траты, чтобы они не превысили лимит.

4. Заведите себе правило — платить сначала себе. Это значит, что после получения дохода вы сразу откладываете определенную сумму на инвестиции, и только после этого тратите оставшиеся деньги на ваши обычные расходы.

Эти простые правила помогут вам найти деньги на инвестиции, даже если вы считаете, что их у вас нет.

Вторая причина — есть более важные расходы.

У меня есть более важные и нужные расходы, чем какие-то инвестиции. Далеко немногие осознают важность инвестиций, тем самым совершая большую ошибку. Так как доход от инвестиций планируется получать когда-то потом, то гораздо соблазнительнее потратить деньги здесь и сейчас на что-то другое.

Сначала я куплю себе модный телефон, съезжу в отпуск за границу, сделаю красивый дизайнерский ремонт в квартире и т.д. Всегда найдутся вещи, на которые захочется потратить деньги. Эти расходы выглядят намного заманчивее, чем инвестиции, так как удовольствие от них вы получаете прямо сейчас. Но в долгосрочной перспективе картина выглядит совершенно иначе.

Сколько денег вы теряете, медля с инвестициями

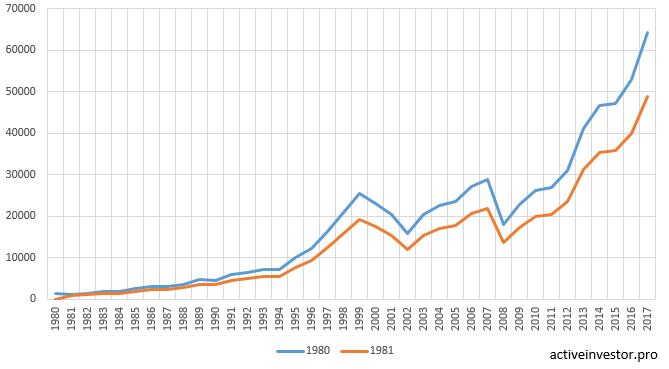

В инвестициях даже малейшее промедление грозит большими финансовыми потерями в будущем. Например, вложив 1000 долларов в индексный фонд американских акций в 1980 году, к концу 2017 года инвестор получил бы 64 286 долларов до налогообложения.

Как вы думаете, сколько бы он получил, вложив свои деньги всего на один год позже? Он получил бы 48 732 долларов. Разница между этими суммами 15 000 долларов! Всего один год промедления стоил одной трети капитала.

Почему при такой небольшой разнице во времени, в деньгах разница получилась такая большая? Дело в сложных процентах — когда проценты прибавляются к основной сумме капитала, и на нее начисляются новые проценты. С каждым годом сумма процентов растет все больше и больше. Соответственно, чем больше срок инвестирования, тем больше процентов будет начислено, и тем больше вырастет капитал.

Сколько нужно денег, чтобы скопить миллион?

Эффект сложных процентов ярко демонстрирует следующий пример. Допустим, вы хотите накопить миллион рублей. Сколько денег вам понадобится вложить, чтобы заработать миллион рублей? Таблица ниже показывает, какую сумму требуется вложить единовременно, чтобы получить желаемый миллион при ставке доходности 10% годовых.

Как видно, чем больше срок инвестирования, тем меньше требуется стартовый капитал. Например, разница в стартовой сумме между 10 и 30 годами составляет 6,7 раза, при том, что разница во времени 3 раза! То есть начав инвестировать на 20 лет раньше, потребуется в 6,7 раз меньше денег. Поэтому тем, кто медлит с инвестициями, придется откладывать больше денег, чтобы достигнуть своих целей.

Третья причина — у меня нет на это времени.

Многие думают, что инвестиции — это слишком сложно и требует много времени. На самом деле — это популярное заблуждение об инвестициях.

Освоить теорию и практику инвестиций доступно каждому. Можно найти огромное количество информации в интернете, на специальных курсах или в книгах. Я рекомендую начать именно с книг. Книги, которые я рекомендую для прочтения, я собрал ЗДЕСЬ. В них содержится все, что нужно знать, для того, чтобы стать успешным инвестором.

Если у вас совсем нет времени или желания заниматься инвестициями, вы можете обратиться за составлением для вас персонального инвестиционного портфеля или личного финансового плана. В результате вы сэкономите много своего личного времени и получите готовую инвестиционную стратегию и подробнейший план по достижению ваших финансовых целей.

Таким образом, желательно начать инвестировать как можно раньше. Каждый год промедления стоит будущих денег. Чем больше ваши деньги будут работать на вас, тем меньше придется работать вам.

Жить надо одним днем…

Жить одним днем, но думать о завтрашнем 🙂

Всё правильно. Мне нравится фраза с ответом на вопрос: когда надо начать инвестировать? И ответ — вчера.

Интересует вопрос о вложение средств в недвидимость с целью диверсификации портфеля. Сам инвестирую в акции пока на сумму 200 т.р., так что планирую начать вложения не с слишком больших сумм. Как это сделать в идеале срествами ММВБ или как-то по другому? Искал в интернете на эту тему — там одна реклама. Сам я лишь пока обдумываю этот вопрос, т.к. пока рост инвестпорфеля меня радует — реальные вложения будут через год, а пока меня лишь интересуют пути решения проблемы.

Средствами ММВБ в недвижимость вложиться очень затруднительно, так как нет подходящих инструментов. Для небольших сумм рекомендую рассмотреть инвестирование через фонды недвижимости http://activeinvestor.pro/fondy-nedvizhimosti/