Облигации или депозиты: сравнение

Облигации и депозиты очень схожие по своей сути финансовые инструменты. В обоих случаях инвестор выступает в роли кредитора — дает деньги в долг банку или эмитенту под проценты. Суть одна, а различий больше. Рассмотрим в этой статье что выбрать: облигации или банковский депозит?

Облигации и депозиты очень схожие по своей сути финансовые инструменты. В обоих случаях инвестор выступает в роли кредитора — дает деньги в долг банку или эмитенту под проценты. Суть одна, а различий больше. Рассмотрим в этой статье что выбрать: облигации или банковский депозит?

Главное отличие в том, что вложения в облигации никак не застрахованы, а банковские вклады застрахованы в пределах 1400 тысяч . Можно только надеяться, что в случае банкротства эмитента, денег хватит на выплаты по облигациям. Но получение этих выплат связано с большими хлопотами, тогда как страховку по вкладу можно легко получить в банке по паспорту.

Отсутствие страховки накладывает необходимость выбирать надежного эмитента. Облигации федерального займа (ОФЗ) считаются самым надежным финансовым инструментом на российском рынке, надежнее вклада в любом российском банке.

Сравнение облигаций и банковского депозита

1. По закону банк обязан выдать вам деньги по первому же требованию. В случае облигаций с получением денег могут возникнуть проблемы. Если облигация ликвидна, то с ее продажей никаких проблем возникнуть не должно. Но если купленная вами облигация малоликвидна, то покупателей на нее в нужный момент может не оказаться или цена, по которой хотят купить облигацию, может вас не устроить. Или будут покупатели только на 200 облигаций, а вы хотите продать 400.

2. При досрочном расторжении вклада вы теряете накопленные проценты, по облигациям накопленный купонный доход (НКД) будет выплачен.

3. С точки зрения налогообложения депозит выгоднее, так как налогом 35% облагается только тот доход, который получен с превышения процентной ставки депозита над ставкой рефинансирования + 5% . По облигациям налог 13% удерживается с купонного дохода и от дохода с продажи (за исключением государственных, муниципальных и субфедеральных облигаций, купонный доход по которым не облагается налогом) .

4. Доход по депозиту всегда фиксированный. Доходность по облигации может меняться, так как может меняться цена облигации. Когда цена облигации падает, доходность к погашению облигации возрастает. Купив облигацию ниже номинала, можно получить дополнительный доход на росте цены, ведь погашаться облигация будет по номиналу. Разумеется, это особые случаи, которые нужно хорошо анализировать. С другой стороны, цена облигации может упасть в тот момент, когда вам нужно продавать облигацию, то есть присутствует риск потери части основной суммы.

5. Покупка облигаций неразрывно связана с регулярными расходами на брокерское обслуживание, услугами депозитария и налогами. Чем выше комиссионные расходы, тем меньше ваш фактический доход. Поэтому покупка облигаций на очень маленькую сумму может оказаться просто невыгодной, так как всю прибыль съедят «комиссии» и налоги. Например, вы купили облигацию за 1000 рублей, с купонным доходом 90 рублей. Брокерская комиссия 0,05%, услуги депозитария 100 рублей, итого 100,5 рублей. Значит смысла покупать всего одну облигацию нет, так как комиссии превышают доход. Открытие вклада обычно не несет никаких дополнительных затрат.

6. Основное преимущество облигаций перед депозитами — возможность получить доходность больше депозита, но для этого нужно разбираться в облигациях. Лично я для себя не вижу смысла покупать облигации, дающие доходность меньше депозита. На мой взгляд облигации более сложный и рискованный инструмент, а значит с них нужно получать доходность больше.

Плюсы облигаций:

- большой выбор эмитентов и облигаций как по надежности, так и по доходности и срокам погашения. Можно найти облигации, которые будут погашаться через 10 и даже более лет, а можно и те, которые погасятся через месяц

- большая доходность, чем по депозиту (при расчете доходности облигаций не забывайте учитывать налоги и комиссии)

- накопленный доход при продаже облигации не теряется

- облигации легко продать не выходя из дома, если позволяет ликвидность

- дополнительная возможность заработать на росте цен облигаций

Минусы облигаций:

- вложения не застрахованы

- доход по корпоративным облигациям облагается налогом

- риск падения цен облигаций и риск процентных ставок

Сравнение доходности облигаций и депозитов.

Для сравнения доходности облигаций и депозитов я приведу несколько графиков.

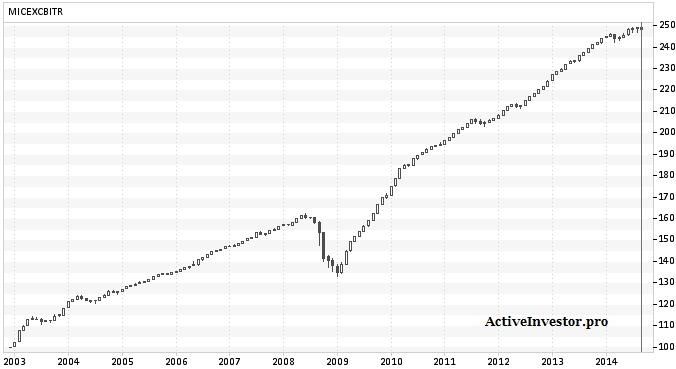

Индекс корпоративных облигаций ММВБ. Это индекс корпоративных облигаций, торгующихся на фондовой бирже ММВБ. Индекс рассчитывается по методике совокупного дохода (total return index) и показывает прирост капитала, вложенного в индекс с начала даты его расчета 31 декабря 2002. 100 рублей, вложенные в этот индекс к 01 сентября 2014 выросли бы до 248 рублей, показав среднюю годовую доходность 8,05%.

Индекс корпоративных облигаций

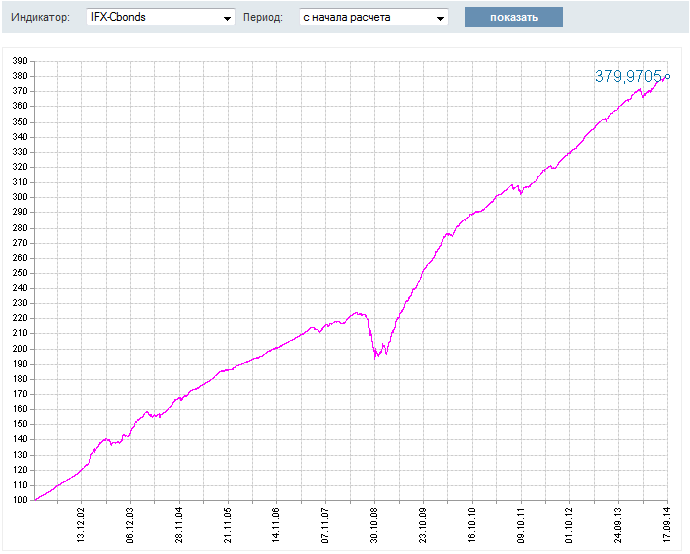

Другой индекс корпоративных облигаций — IFX-Cbonds так же рассчитывается по методике полного дохода (total return index). Формула для расчета индекса моделирует динамику стоимости индексного портфеля ценных бумаг, при условии, что все полученные процентные платежи немедленно реинвестируются в тот же самый портфель облигаций. Вложенные в него 100 рублей 1 января 2002 года выросли бы до 379,97 к 17.09.2014, показав среднюю доходность 11,05.

Индекс корпоративных облигаций IFX-Cbonds

Разница в доходности индексов объясняется тем, что индексы рассчитываются разными организациями и состав их различается.

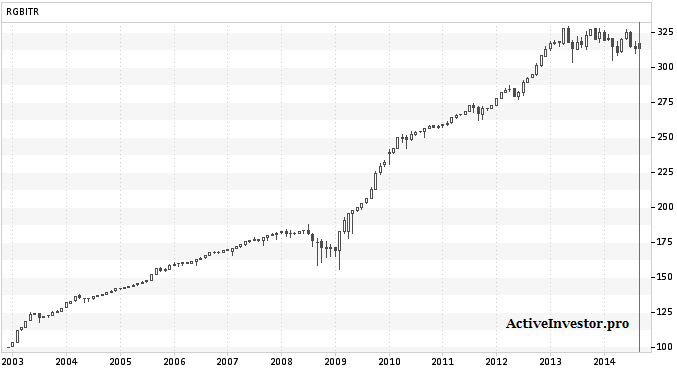

Индекс государственных облигаций ММВБ. 100 рублей, вложенные в индекс 31 декабря 2002 года превратились бы в 317,32 рубля 1 сентября 2014 года, показав доходность 10,4%.

Индекс государственных облигаций

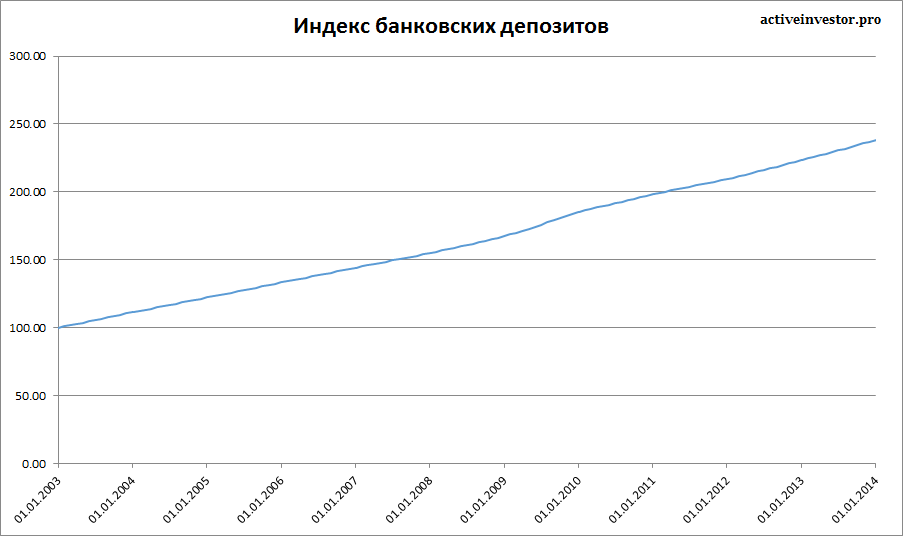

Индекс доходности банковских депозитов. В роли процентных ставок по депозитам взяты средневзвешенные процентные ставки по рублевым депозитам физических лиц в банках (включая Сбербанк России) сроком до 1 года, кроме депозитов до востребования. 100 рублей, вложенные в депозиты с ежемесячной капитализацией 01.01.2003, выросли бы до 238,36 к 01.01.2014, показав среднюю доходность 8,21%.

Индекс доходности банковских депозитов

Процентные ставки по облигациям и депозитам.

Процентные ставки, которые предлагают банки по своим депозитам, и доходности облигаций к погашению меняются каждый месяц. Посмотрим их динамику.

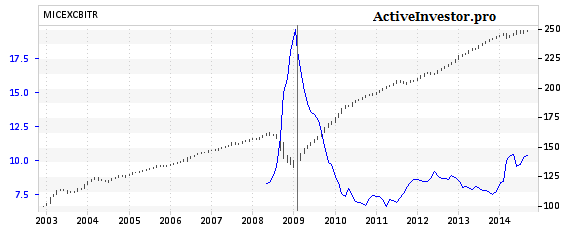

Эффективная доходность государственных облигаций

Этот график показывает изменение доходности государственных облигаций к погашению. В период кризиса 2009 года цены облигаций сильно упали, вызвав рост доходности до 15%. То есть купив в это время государственные облигации, вы могли рассчитывать на 15% доходность к погашению.

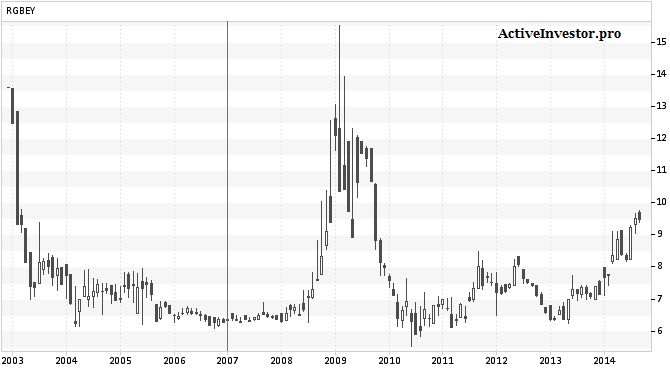

Эффективная доходность корпоративных облигаций

Этот график показывает эффективную доходность к погашению корпоративных облигаций (синий график). Как видно в кризис доходность корпоративных облигаций была выше 17%.

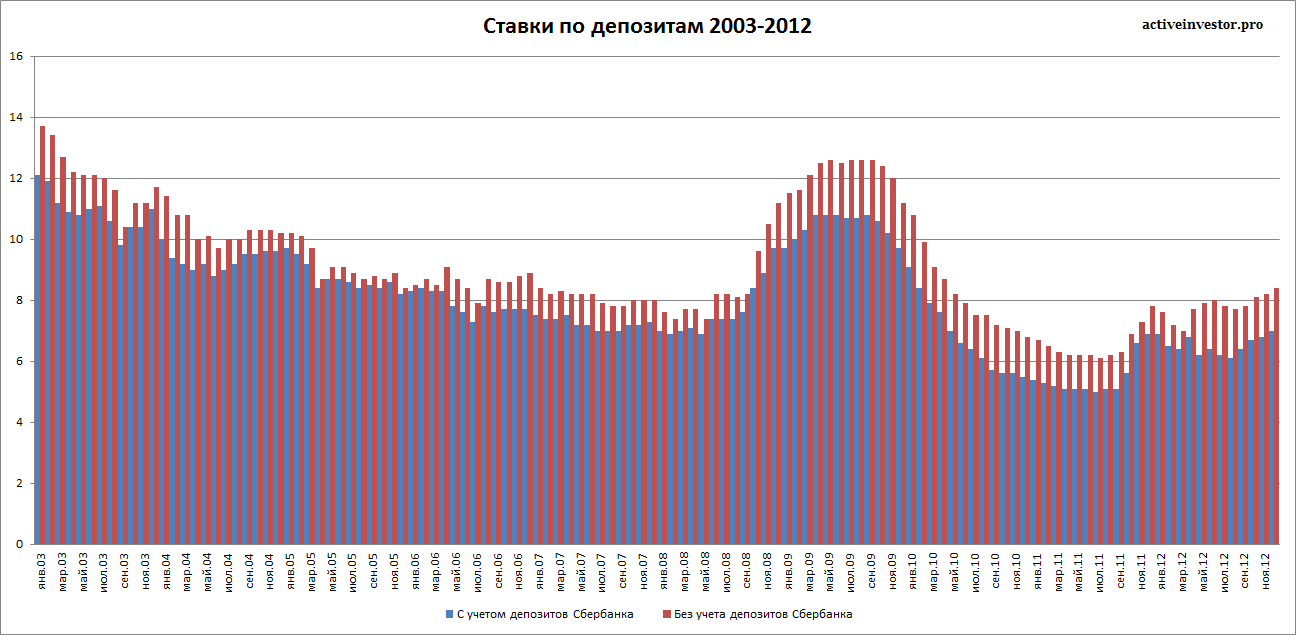

Ставки по банковским депозитам

Средние ставки по депозитам колебались от 6 до 14%.

Из всего вышесказанного можно сделать вывод, что депозиты обладают меньшей волатильностью по сравнению с облигациями. Так как депозиты по сути это деньги, то их цена не может упасть, как в случае с облигациями. В одни периоды доходность облигаций может обгонять доходность депозитов, в другие наоборот. Но облигации дают возможность получить доходность больше банковского депозита, особенно в период кризиса, если осторожно подойти к выбору облигаций надежных компаний с небольшим долгом (читайте как выбрать надежные облигации).

Спасибо, статья хорошая.

В 2009 в МКБ вклады были по 18%, но тогда банк не входил в ТОП-20 банков. А в ВТБ 24, как сейчас помню был вклад 14% (!) годовых.

Сейчас тоже хорошее время как для депозитов (до 12% годовых в крупных банках), как и для облигаций, если в бонды инвестировать от 100 тыс., то комиссии не так съедают доход.

Нельзя забывать и про доходность от разницы покупки и номинала облигации.