Коэффициент P/E — цена/прибыль

Коэффициент P/E (цена/прибыль) является самым популярным показателем оценки акций. Однако не все правильно понимают его значение и какие опасности он в себе таит. В это статье я расскажу как рассчитывается коэффициент P/E, какие бывают его разновидности, как правильно понимать его значения, и в чем его недостатки.

Как рассчитать P/E?

P/E рассчитывается как отношение рыночной цены акции (Price) к прибыли на акцию (Earnings per share, EPS). Формула расчета:

P/E = Price/EPS

В общем смысле P/E показывает сколько годовых прибылей готовы инвесторы платить за акцию. Или за сколько лет окупится инвестиция в компанию при текущем уровне прибыли.

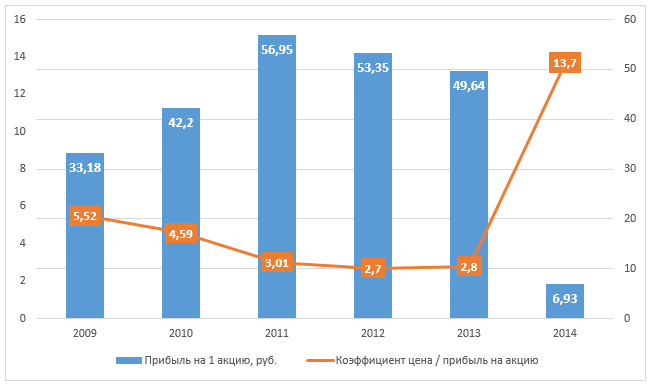

Например, мы хотим рассчитать P/E Газпрома. Нам нужна рыночная цена акции и прибыль на акцию. Рыночную цену узнать очень просто — ее можно посмотреть на сайтах РБК и различных брокеров.

Чтобы узнать прибыль на акцию, нужно заглянуть в финансовую отчетность эмитента. Для этого заходим на сайт Газпрома в раздел Инвесторам и акционерам и ищем финансовую отчетность по МСФО на 31 декабря 2014 года. Открываем отчет о прибылях и убытках и ищем строчку Базовая и разводненная прибыль в расчете на акцию, она равна 6,93 рубля. Цена акций Газпрома 140 рублей. Таким образом P/E Газпрома 140/6,93=20,2.

Сейчас компании публикуют отчетность двух видов — МСФО (Международные стандартны финансовой отчетности) и РСБУ (Российские стандарты бухгалтерской отчетности). Есть еще третий вид — US GAAP (Американские стандарты). Для холдингов и крупных компаний, у которых много дочерних предприятий, лучше использовать данные МСФО и US GAAP.

По РСБУ у Газпрома прибыль отрицательная -5,96, поэтому и P/E отрицательный. Это один из недостатков этого коэффициента — он неприменим к компаниям, показавшим убытки.

Так как в числителе стоит рыночная цена акции, которая меняется каждый день, то и P/E соответственно тоже меняется каждый день. В течение года этот коэффициент может сильно меняться, если сильно меняется цена акций.

Разновидности P/E

Существует несколько разновидностей P/E, которые отличаются способом расчета.

Скользящий P/E (trailing twelve month, TTM). В этом случае берется прибыль не по итогам года, а за последние четыре квартала. Для этого берем EPS из последней отчетности за 6 мес. 2015 года и прибавляем к ней прибыль за 3 и 4 квартал 2014 года. Получается прибыль на акцию 16,74. TTM P/E Газпрома 8,3.

Прогнозный P/E (forward P/E). Он рассчитывается на основе ожидаемой будущей прибыли на акцию. К примеру Газпром за первые полгода заработал 29,45 рубля на акцию. Если грубо предположить, что в следующие полгода компания повторит свои результаты, то ее прибыль на акцию будет равна 58,9. Тогда прогнозный P/E 2,37.

Еще один способ рассчитать P/E компании — это взять среднюю годовую прибыль за несколько последних лет (от 3 до 10). Зачем нужен этот коэффициент я объясню ниже, а сейчас рассчитаем P/E 5 для Газпрома. Для этого суммируем прибыль на акцию за 5 лет, делим на количество лет и получаем, что средняя прибыль равна 41,814. P/E 5 = 3,34.

Как видно показатель P/E можно рассчитывать по разному и его величина может сильно отличаться в зависимости от типа отчетности (МСФО, РСБУ) и прибыли, которую мы берем для расчетов (прошлая, будущая или средняя).

Как использовать P/E

Коэффициент Цена/Прибыль применяется в основном для того, чтобы сравнивать его значение между разными компаниями. Например у одной компании Ц/П 10, у другой 5. Вторая компания оценивается дешевле по сравнению с первой. Из-за сильных различий между отраслями величина коэффициентом может сильно отличаться, поэтому обычно сравнивают коэффициенты между компаниями только из одного сектора.

Основные недостатки P/E:

- неприменим к компаниям, показавшим убытки

- лучше сравнивать компании только из одного сектора

- в расчетах используется чистая прибыль, которая содержит бумажные статьи и не в полной мере отражает реально полученные деньги

О чем говорит величина P/E

В общем смысле величина Цена/Прибыль показывает оценку акции. Обычное мнение заключается в том, что высокий P/E означает высокую оценку компании, а низкий — недооценку (или более дешевую оценку).

На величину P/E влияет две вещи: рыночная цена и прибыль на акцию (наверно вы и без меня уже догадались). Когда цена акции и прибыль на акцию растут одинаковыми темпами, P/E не меняется. Рост цены и падение прибыли увеличивает P/E, а падение цены и рост прибыли соответственно уменьшает. Причем иногда это может происходит одновременно.

Теперь о том, почему этот коэффициент нужно использовать осторожно. В числителе находится цена акции, которая обычно отражает текущие ожидания инвесторов относительно будущих прибылей компании. А в знаменателе стоит прошлогодняя прибыль компании. Это искажает смысл показателя, потому что он отстает от текущего момента, поэтому более предпочтительно использовать скользящий TTM P/E. Еще одно решение — использовать будущую ожидаемую прибыль, но этот способ никак нельзя назвать надежным, так как очень легко сделать ошибку в прогнозе, поэтому лично я не советую им пользоваться.

Высокое значение коэффициента может говорить о двух вещах: инвесторы высоко оценивают акции, потому что ожидают сильного роста прибыли компании в будущем. Типичный пример — Магнит, его P/E всегда был высоким, но это оправдывалось сильным ростом чистой прибыли.

Второй вариант — когда прибыль компании сильно упала, а цена ее акций упала меньше. Именно так было с акциями Газпрома в начале 2015 года. Прибыль за 2014 год сильно упала, а цена акций упала меньше, поэтому P/E с очень низкого стал сразу очень высоким. (В одной из следующих статей я покажу, что высокий P/E может быть самым лучшим временем для покупки акций.)

Низкая величина означает, что инвесторы не очень верят в компанию и ее рост, поэтому оценивают ее акции дешево. То есть высокий P/E — это «хорошие» компании, а низкий — «плохие». Однако как показывают исследования покупка дешевых «плохих» акций с низким P/E в долгосрочном периоде приносила большую доходность, чем покупка «хороших» дорогих акций с высоким P/E. Об этом можно прочитать в статье Стоимостное инвестирование.

Таким образом значение коэффициента P/E не всегда адекватно отражает оценку компании, когда бывают резкие скачки прибыли или цен.

Выходом может стать использование метода, который советует Бенджамин Грэхем в своей книге «Разумный инвестор». Он предлагает использовать среднюю прибыль за последние 3, 5, 7 или 10 лет. Таким образом единовременные пики или просадки прибыли сглаживаются и не оказывают искажающего эффекта на результат. Средняя прибыль за несколько лет более показательна, чем величина за один год. Кроме того этот способ помогает решить проблему учета различных единовременных расходов/доходов и отложенных обязательств, искажающих годовую прибыль, потому что за 10 лет все они так или иначе отражаются в прибыли.

Какой P/E считать высоким, а какой низким

На мой субъективный взгляд для российского рынка величина P/E до 5 — это низкое значение, от 5 до 10 — среднее, выше 10 — высокое. Величина может сильно отличаться от сектора, например у нас высоким P/E обладают акции потребительского сектора (Магнит, Дикси, Лента), а акции электроэнергетики — низким (Россети, ФСК ЕЭС, Интер РАО).

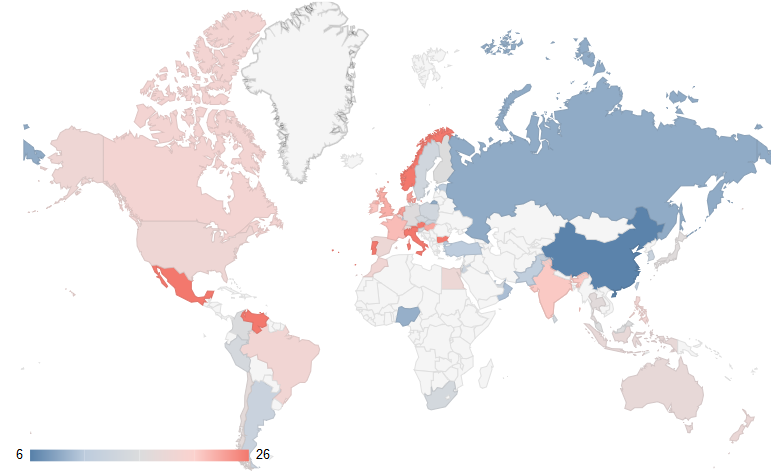

P/E стран так же сильно отличаются друг от друга. Например на этой карте страны окрашены в зависимости от величины P/E. Коэффициент P/E российских акций 8,8, американских 18,9. Американский рынок по сравнению с нашим значительно дороже. Но у них и совсем другой уровень процентных ставок — меньше 1, когда у нас 11%.

Другой способ определить уровень оценки акций — сравнить их доходность с доходностью надежных облигаций (ОФЗ или корпоративные). Доходность акций должна быть как минимум не ниже доходности облигаций. Разделив 100 на процентную ставку облигаций можно получить максимальный P/E. Текущая процентная ставка среднесрочных ОФЗ 10,17%, значит текущий максимальный P/E 100/10,17=9,83. Скользящий TTM P/E Газпрома 8,3 то есть очень близок к максимальному.

Можно поступить другим образом и вычислить доходность акций. Для этого надо поделить 100 на величину P/E. 100/8,3=12,04% (или перевернуть коэффициент вверх ногами, получив E/P).

Зная максимальный P/E можно вычислить максимальную оценку акции. Например для Газпрома она будет равна 9,83*16,74=164,5 рубля. Если применить к этой цене маржу безопасности 30%, то цена для покупки акций Газпрома будет 115 рублей. Но я все же рекомендую для оценки акций пользоваться дисконтированием дивидендов.

Таким образом текущая доходность акций совсем немного превышает доходность облигаций, поэтому российские акции сейчас нельзя назвать дешевыми. Это обусловлено падением прибыли ряда крупнейших компаний. С другой стороны показатель P/E рассчитан к прибыли за последний год, хотя следовало бы его рассчитывать к прибыли за последние 3 года или 10 лет.

А как считать допустим в ситуации, когда годовой отчетности нет еще, ну например тот же Газпром сегодня, отчет по МСФО только по 30.2015

по отчету Базовая и разводненная прибыль в расчете на акцию за 9 месяцев на 30.2015 =29,63

Цена акции сейчас 145,1 Получается P/E = 145,1/29,63 =5?

На сайте аналитическом показывает мне : 11

На другом сайте по РСБУ показывает 18

Совсем запутался. Подскажите пожалуйста.

Здравствуйте

Можно подробнее по подсчету TTM Газпрома?

У газпрома только за 6 мес. 2015 EPS уже «29,45», а у вас за год ttm (+3q + 4q 2014) = 16.47 ?

В 4 квартале 2014 года у Газпрома был убыток.

Спасибо, все верно (я когда значения выписывал, записал годичную как 4 квартал, а это же за весь год, поэтому EPS 2014 получился положительный)

Алексей, добрый день! В своей статье Вы пишете, что «Зная максимальный P/E можно вычислить максимальную оценку акции. Например для Газпрома она будет равна 9,83*16,74=164,5 рубля. Если применить к этой цене маржу безопасности 30%, то цена для покупки акций Газпрома будет 115 рублей». Я правильно понимаю, что указанный Вами расчет подходит для оценки стоимости обыкновенных акций? Если мне необходимо оценить стоимость привилегированных акций, что изменится в данном расчете? Никак не могу сообразить… Подскажите, пожалуйста. Заранее спасибо!

Привилегированные акции обычно покупаются для дивидендов. Думаю, их лучше оценивать по дивидендной доходности.

Добрый день. Такой вероятно простой вопрос. P/E американского рынка в среднем около 17, сейчас около 25. Однако дивидендный доход фонда SPY около 2% годовых — следовательно, P/E должен быть равен примерно 50, что в два раза выше. Где ошибка?

Почему он должен быть в два раза выше? Дивидендная доходность никак не влияет на величину P/E.

Питер Линч говорит об обратном.

P/E может считаться как курсовая стоимость акции, деленная на выплаченные дивиденды. Взяв рынок как акцию в виде биржевого фонда, можно сделать такой расчет. Можно и по-другому: считать общую прибыль, которая дивиденды скорее всего превысит (редко вся прибыль идет на выплату дивидендов).

Андрей, я с вами не согласен. Если прибыль заменить на дивиденды, то это уже будет другой коэффициент P/D.

Вы правы. Я воспользовался ошибочной информацией — действительно, это другой коэффициент

Но видимо, расчет из дивидендов, который мне где-то попадался, условен.

Не подскажете какой-нибудь сайт, который автоматом подтягивает данные компаний и считает P/E за последние 10 лет для всех компаний сам?

Есть еще один способ расчета Р/Е = капитализация компании/годовая прибыль

Как вы к такому способу расчета относитесь?

Да, есть. По сути это аналог P/E.