Как определить дешев или дорог рынок акций

Покупай дешево, продавай дорого — это главное правило успешного инвестирования. Именно на нем основана стратегия тактического распределения активов. Бенджамин Грэхем в своей книге «Разумный инвестор» рекомендует в периоды, когда цены на акции становятся слишком высокими, уменьшать их долю в портфеле, и наоборот, когда цена на акции становятся привлекательно низкими, увеличивать. Тем самым следовать этому правилу. Вопрос лишь в том, как определить дешевы или дороги цены на акции.

Проще всего это сделать с помощью широко известного коэффициента P/E (цена/прибыль). Он показывает отношение рыночной цены акции к прибыли на акцию. Чем он больше, тем дороже считается акция. В общем смысле значение мультипликатора выше среднего говорит о высокой оценке рынка, а ниже среднего — о недооценке.

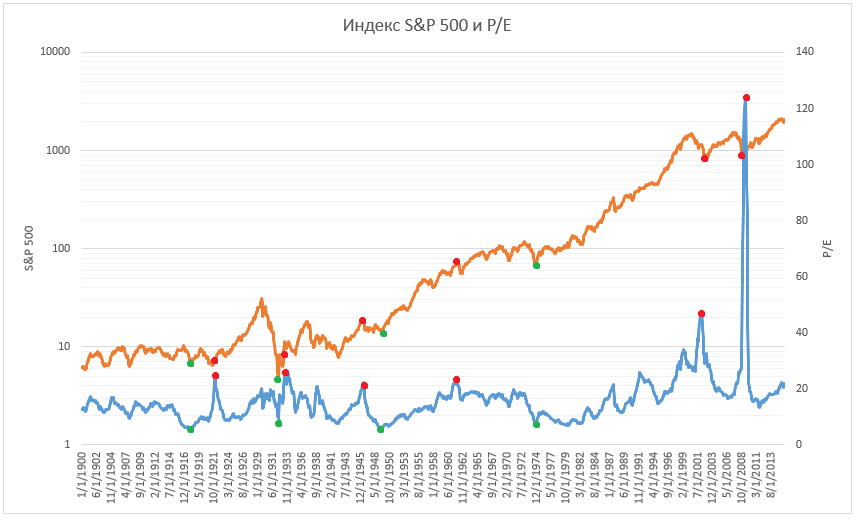

P/E — общепринятый способ оценки рынка акций. Для примера возьмем американский рынок. Текущий TTM P/E индекса S&P 500 равен 21,77 (21 октября 2015). Среднее историческое значение 14,6, минимальное 5,3 (декабрь 1917), максимальное 123 (май 2009). Посмотрим, насколько эффективно P/E показывает оценку рынка. Ниже на графике совмещен индекс S&P 500 и его значения TTM P/E.

Зелеными точками отмечены моменты, когда коэффициент опускался ниже 10. Покупка акций в это время была выгодной, так как потом начинался длительный бычий рынок. Красными точками отмечены моменты, когда коэффициент был высоким (20 и более). Такой рынок можно было назвать дорогим, а значит следовало бы продать свои акции. Однако не всегда продажа акций в такие моменты была выгодной. В 2001 и 2009 инвестор видя высокий P/E должен был бы продать свои акции на дне, а в 1921 упустил бы сильнейший бычий рынок (который правда потом оказался пузырем и лопнул). Разница между ценой и прибылью в 2009 году достигла таких размеров, что коэффициент стал трехзначным. Он показывал, что рынок перегрет, когда было лучшее время для покупки акций. Перед крахом пузыря доткомов в 2000 году P/E был равен 27, а после падения вырос до 46.

P/E неплохо показывает, когда стоит покупать акции, но плохо показывает, когда их продавать. Рынок падает, а коэффициент наоборот растет. Почему он дает сбой? Дело в том, что прибыль компаний падает сильнее, чем цены акций. Опережающее падение прибыли по сравнению с ценами вызывает рост коэффициента. Поэтому TTM P/E является плохим индикатором для оценки рынка во время сильного и резкого кризиса.

Shiller P/E

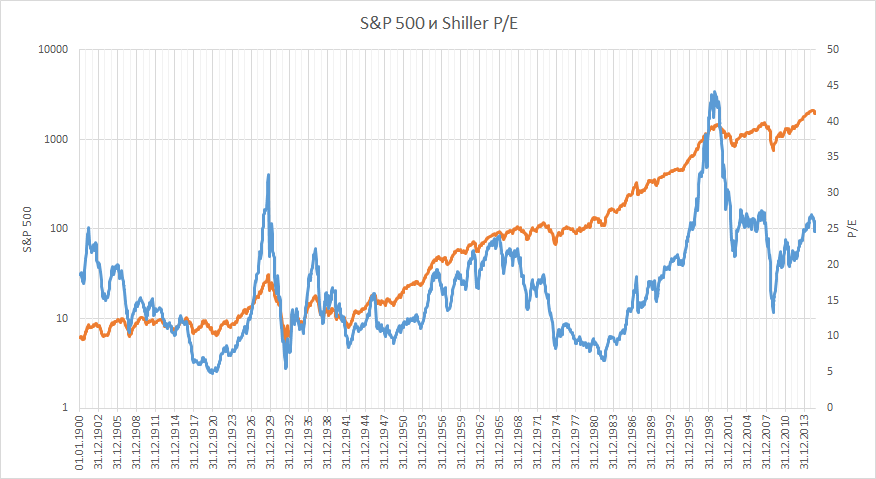

Бенджамин Грэхем, чтобы сгладить влияние таких экстремальных колебаний, рекомендовал вместо прибыли за 12 месяцев использовать среднюю прибыль за 3-5 или 10 лет. В дальнейшем эту идею развил нобелевский лауреат по экономике Роберт Шиллер (чьи лекции есть у меня на сайте). Для расчета P/E он использует среднюю десятилетнюю прибыль с поправкой на инфляцию. Этот коэффициент более известен как Shiller P/E или CAPE (Cyclically Adjusted Price Earnings).

Ниже на графике показаны индекс S&P 500 и Shiller P/E. Текущее значение Shiller P/E 26,1. Среднее значение 16,01. Во время пузыря доткомов 1999 года он показал свой максимум 44.1. Второй по значимости пик был в 1929 году перед Великой депрессией. В отличие от обычного P/E коэффициент Шиллера более адекватно отражает текущую оценку рынка акций. Когда коэффициент уходил ниже среднего, в дальнейшем на рынке возникал длительный бычий тренд (1920, 1932, 1941, 1982, 2008) . А когда он уходил слишком высоко, на рынке следовала коррекция (1929, 1965, 1999). Последний локальный минимум был в марте 2009 года, когда значение мультипликатора составило 13.

В целом Цена/Прибыль является простым и наглядным способом быстро оценить рынок акций, но имеет ряд особенностей, о которых необходимо знать.

Тем инвесторам, которые используют тактическое распределение активов, то есть предпочитают менять структуру своего портфеля в зависимости от фундаментальной оценки рынка, использование коэффициента P/E может оказаться полезным. Когда рынок акций «перегрет», то есть P/E выше среднего, рекомендуется уменьшить долю акций в портфеле, если недооценен — увеличить. Грэхем рекомендует балансировать свой портфель между акциями и облигациями в пропорциях от 25/75 до 75/25.

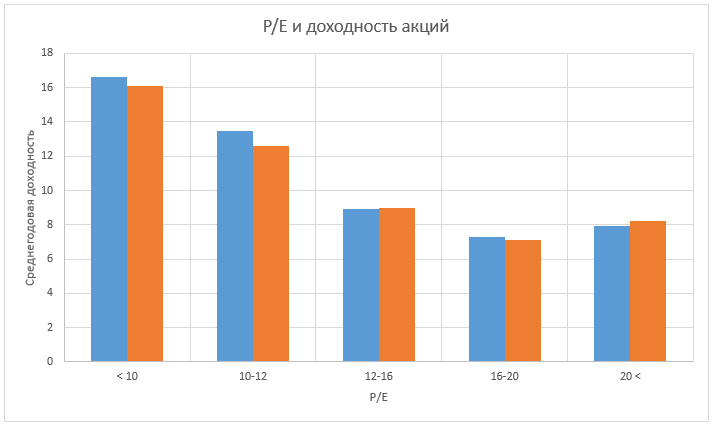

P/E и доходность акций

Текущая оценка акций определяет их будущую доходность. Ниже на графике показана средняя годовая доходность индекса S&P 500 (с учетом дивидендов) за 5 и 10 летние периоды в зависимости от коэффициента P/E. Временной промежуток с 1900 по 2005 год. Связь между текущим значением P/E и будущей доходностью акций очевидна: чем ниже коэффициент, тем выше будущая доходность, и чем выше коэффициент, тем ниже доходность. Для для средней прибыли за три года и пять лет результаты схожие.

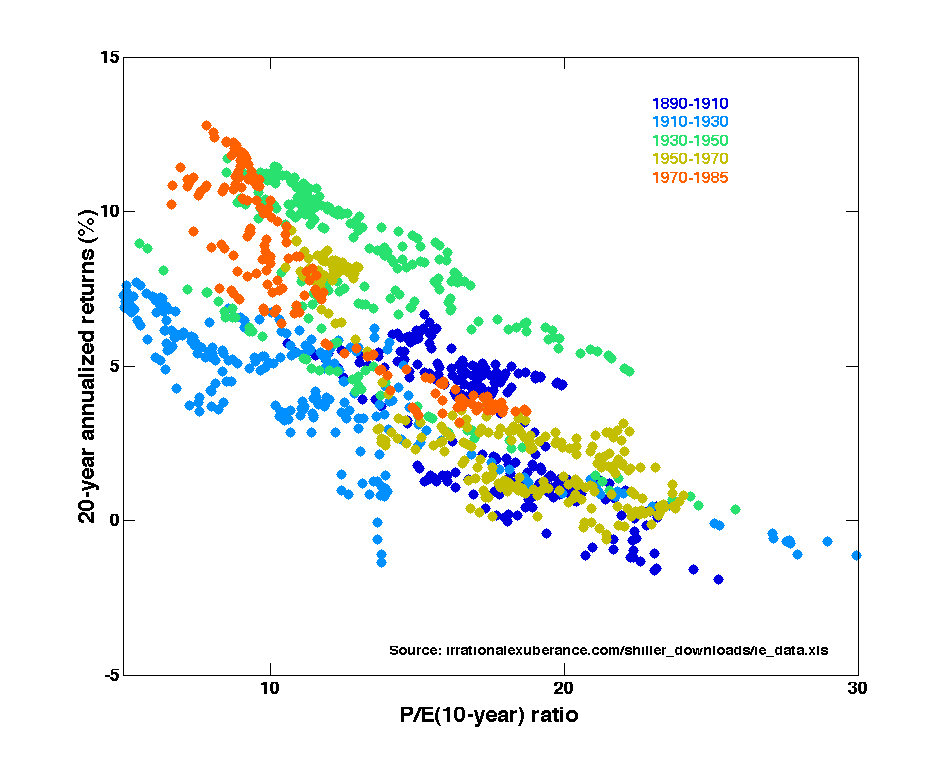

Еще одна картинка в подтверждение этих слов, взятая у Роберта Шиллера. Горизонтальная ось показывает реальный P/E индекса S&P 500 (цена с поправкой на инфляцию к средней прибыли за 10 лет с поправкой на инфляцию). Вертикальная ось показывает среднюю реальную годовую доходность индекса с реинвестированием дивидендов в течении следующих 20-ти лет. Здесь можно увидеть ту же картину: чем ниже P/E, тем выше будущая доходность.

Таким образом чем «дороже» рынок, тем меньшую доходность следует ожидать от него в будущем. И наоборот, покупка акций на «дешевом» рынке повышает вероятность получить высокую долгосрочную доходность.

К сожалению Цена/Прибыль не подскажет вам, когда точно надо продавать и покупать акции. Шиллер обращает на это особое внимание, говоря, что его коэффициент не показывает точный момент покупки или продажи акций. Рынок может быть сколь угодно долго быть перегретым или недооцененым. P/E скорее служит индикатором вероятности: чем дороже рынок, тем больше вероятность того, что дальше он будет корректироваться, а не расти. Но когда именно начнется коррекция неизвестно. Поэтому этот способ годится только для выработки стратегии на долгосрочный период (несколько лет).

Российский рынок акций самый дешевый

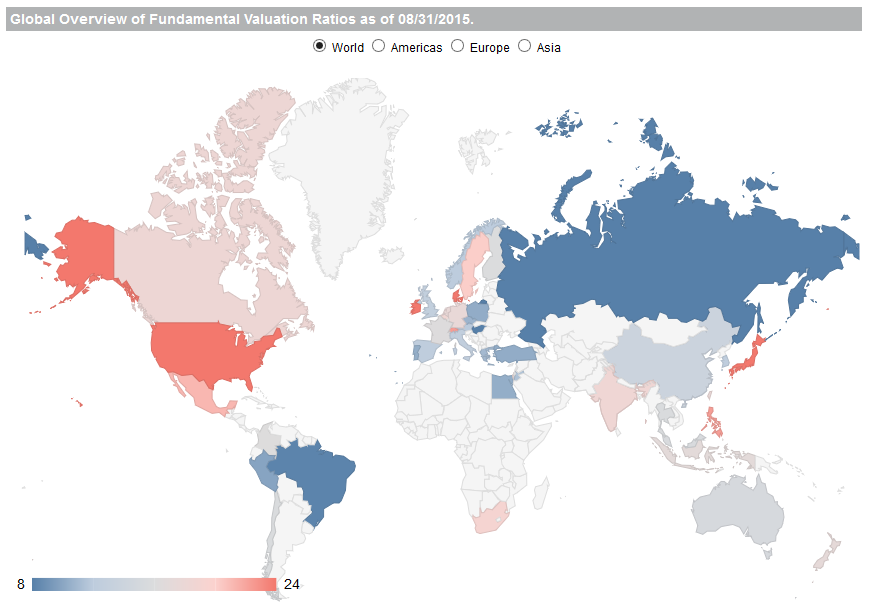

Что нам говорят текущие значения коэффициента CAPE? На этой карте с сайта http://www.starcapital.de/research/stockmarketvaluation цветом обозначены рынки акций по странам в зависимости от величины CAPE.

Вот несколько примеров:

Вот несколько примеров:

- Россия 4.8

- США 24.1

- Бразилия 8.2

- Китай 13.8

- Япония 26.4

- Турция 10.3

- Великобритания 12.7

- Франция 16.3

- Германия 17.6

- Австралия 15.3

- Индия 18.5

По фундаментальным показателям российский рынок акций самый дешевый в мире. Американский же наоборот один из самых дорогих. Так что можно ожидать, что российский рынок будет расти, а американский корректироваться.

Впрочем, высокий CAPE сам по себе не значит скорое падение рынка акций. Он говорит только о большом разрыве между ценами акций и прибылями корпораций. И этот разрыв не обязательно должен сокращаться за счет падения цен. Он может сокращаться за счет роста прибылей. Поэтому совсем не обязательно, что американский рынок будет снижаться, возможен сценарий боковика, в котором рынок будет колебаться в каком-то ценовом коридоре, а прибыли будут его «догонять», сокращая разрыв и возвращая рынок к более разумной оценке.

Здравствуйте! Что думаете про бумаги золотодобывающих компаний? Выгодно ли сейчас вкладываться в «GoldMiners», учитывая, что основные участники в нем из северной Америки?

Здравствуйте. Не слежу за акциями американских золотодобывающих компаний, поэтому ничего сказать не могу.

Уважаемый Алексей, большое спасибо за Ваши статьи. Ваш блог очень интересно читать, он стал для меня одним из основных мест получения качественной информации об инвестициях на ряду с ВокругдаОколо и блога Ларам.

Хотел уточнить у вас методологию расчета P/E для РФР. Вы считаете его сами или берете где-то готовые данные?

Я могу легко посчитать P/E для какой-то компаниии, основываясь на ее отчетности, но посчитать P/E для отрасли или для страны в целом пока не могу.

Хотел узнать у вас где вы берете справочные данные для расчетов?

Спасибо! Я беру P/E из макрообзоров УК Арсагера, они их регулярно публикуют. Тот же вышеупомянутый сайт starcapital.de тоже его публикует. Но как они его рассчитывают, мне неизвестно.

А где можно узнать текущее значение Shiller P/E для s&p500 ?

На сайте multpl.com