Дисконтирование дивидендов и оценка акций

Дисконтирование дивидендов — один из самых простых способов грубо оценить стоимость акций. Данная модель оценки (discount dividend model, DDM) основывается на концепции стоимости денег во времени. В соответствии с ней стоимость акции равна стоимости будущих дивидендов, приведенной (дисконтированной) к текущему моменту времени. Проще говоря, вы прогнозируете будущие дивиденды компании и дисконтируете их, получая справедливую стоимость акции. Если рыночная цена акции ниже справедливой стоимости, значит акция недооценена.

Дисконтирование дивидендов — один из самых простых способов грубо оценить стоимость акций. Данная модель оценки (discount dividend model, DDM) основывается на концепции стоимости денег во времени. В соответствии с ней стоимость акции равна стоимости будущих дивидендов, приведенной (дисконтированной) к текущему моменту времени. Проще говоря, вы прогнозируете будущие дивиденды компании и дисконтируете их, получая справедливую стоимость акции. Если рыночная цена акции ниже справедливой стоимости, значит акция недооценена.

Для оценки акций с помощью модели дисконтирования дивидендов вам понадобятся:

- текущие дивиденды

- их ожидаемые темпы роста

- ставка дисконтирования

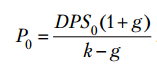

В общем виде формула DDM выглядит так:![]()

div — ожидаемые дивиденды на акцию

k — ставка дисконтирования

P — справедливая цена акции

Если ожидается рост дивидендов, то формула преобразуется в следующий вид:

DPS0 — текущий дивиденд

g — ожидаемые темпы роста

Если срок жизни компании принять бесконечным, то формула преобразуется в так называемую формулу Гордона — модель постоянного роста.

Прогнозирование будущих дивидендов

Чтобы прогнозировать будущие денежные потоки, необходимо умножить текущий дивиденд на ожидаемые темпы роста g. Текущие дивиденды можно узнать в моей таблице дивидендов, на официальном сайте компании или на других сайтах, которые я упоминал здесь. Дивиденд будущего года рассчитывается по формуле

D1=D0*(1+g)

Например, в последнем году D0 был 1 рубль, ожидаемые темпы роста 15%, Тогда в следующем году D1 будет равен 1*(1+0,15)=1,15.

Темпы роста

У большинства компаний дивиденды со временем растут. Чтобы узнать их будущую величину, необходимо предположить, какими темпами они будут расти. Чтобы оценить будущие темпы роста можно:

- взять средние темпы роста в прошлом, если они были стабильными (здесь опять поможет моя таблица)

- вычислить с помощью формулы

g = ROE*b

ROE (return on equity) — рентабельность собственного капитала = чистая прибыль/собственный капитал

b — коэффициент реинвестируемой прибыли, то есть доля прибыли, которую компания оставляет себе после выплаты дивидендов. b = 1 — (сумма выплаченных дивидендов/чистая прибыль). Иногда доля прибыли, которая выплачивается акционерам, указана в дивидендной политике компании. Например известно, что Нижнекамскнефтехим и Казаньоргсинтез выплачивают акционерам 30% ЧП, значит доля реинвестируемой прибыли 70%.

Ставка дисконтирования

Ставку дисконтирования можно считать по разному. По сути это ставка требуемой доходности. То есть, если вы хотите получать от своей инвестиции доходность 15%, значит берете эту ставку. Другой способ — использовать модель CAPM (Capital Asset Pricing Model). По ней ставка дисконтирования рассчитывается как

R = R(f) + β * Risk Premium

R — искомая ставка доходности

R(f) — безрисковая ставка доходности. Можно использовать доходность государственных облигаций ОФЗ. Посмотреть текущие ставки рынка можно на сайте ЦБ РФ здесь.

β (beta) — коэффициент, характеризующий меру рыночного риска акций. Чем больше динамика акции отклоняется от динамики индекса в большую или меньшую стороны, тем она считается рискованнее. Рассчитывать этот коэффициент вручную очень трудоемко, но его можно найти на сайте Infestfunds. Я лично этот коэффициент в своих расчетах не использую по своим личным соображениям.

Risk Premium — риск премиум — премия за риск вложения в акции, равна исторической разнице между доходностью рынка акций и доходностью безрисковых инструментов. Если сравнить доходность акций и облигаций, то за последние 10 лет риск премиум по акциям составил 3,2% по сравнению с государственными облигациями. Если сравнить за 15 лет с депозитами, то уже 7,5%. Еще один вариант посмотреть риск премиум по стране — в таблице Дамодарана.

Текущая доходность ОФЗ около 10%, риск премиум возьмем 5%. Тогда R = 10+5=15%. Вы вольны взять любую ставку доходности, которую вам подскажет ваш разум и интуиция, не обязательно использовать CAPM. Но чем больше ставка, тем ниже будет оценка акции.

Применение модели дисконтирования дивидендов

Применение модели зависит от трех сценариев:

- нулевой темп роста дивидендов

- постоянный темп роста

- темп роста меняется со временем

Рассмотрим теперь каждый сценарий отдельно.

Темпы роста нулевые

Примером первого варианта, когда дивиденды не растут, могут служить привилегированные акции Казаньоргсинтеза. По ним ежегодно выплачивается 25 копеек на акцию при наличии чистой прибыли.

В этом случае справедливая цена акции, если применить ставку дисконтирования 15%, равна P = 0,25/0,15=1,66 рубля.

Постоянные темпы роста

Некоторые акции имеют очень стабильные темпы роста в прошлом и ожидается, что они сохранятся и в будущем. Например компания МТС достигла своего потолка и можно не ожидать сильного роста в долгосрочной перспективе. В этой модели используется формула Гордона, которая предполагает вечное поступление дивидендов. Ни одна компания не может вечно поддерживать высокие темпы роста, в итоге они стремятся к средним по экономике. Предположим, что долгосрочные темпы роста МТС составят 5% в год.

Сначала рассчитываем дивиденд следующего года, для этого используем формулу D1=D0*(1+g).

25,76*(1+0,05)=27,04 рубля

Для расчета справедливой цены акции используем формулу Гордона

P = 27,04/(0,15-0,05)=270,48 рубля.

У этой модели есть ряд минусов. Если взять слишком высокие темпы роста, которые будут больше ставки дисконтирования, результат получится отрицательным. Поэтому она подходит только для тех случаев, когда g меньше k, и используется для оценки зрелых компаний.

| Год | Расчет | Дивиденд |

| 0 | 20 | 20,00 |

| 1 | 20*(1+0,17)^1 | 23,40 |

| 2 | 20*(1+0,17)^2 | 27,38 |

| 3 | 20*(1+0,17)^3 | 32,03 |

| 4 | 20*(1+0,17)^4 | 37,48 |

| 5 | 20*(1+0,17)^5 | 43,85 |

| 6 | 20*(1+0,17)^6 | 51,30 |

| 7 | 20*(1+0,17)^7 | 60,02 |

| 8 | 20*(1+0,17)^8 | 70,23 |

| 9 | 20*(1+0,17)^9 | 82,17 |

| 10 | 20*(1+0,17)^10 | 96,14 |

| 23,4/(1+0,15)^1 | 20,34 |

| 27,38/(1+0,15)^2 | 20,70 |

| 32,03/(1+0,15)^3 | 21,06 |

| 37,48/(1+0,15)^4 | 21,42 |

| 43,85/(1+0,15)^5 | 21,80 |

| 51,3/(1+0,15)^6 | 22,17 |

| 60,02/(1+0,15)^7 | 22,56 |

| 70,23/(1+0,15)^8 | 22,95 |

| 82,17/(1+0,15)^9 | 23,35 |

| 96,14/(1+0,15)^10 | 23,76 |

| Сумма | 220,16 |

Теперь вычислим стоимость акции после первых 10 лет (терминальную стоимость). Возьмем денежный поток на 10 год и воспользуемся формулой Гордона. Терминальная стоимость акции после первых 10 лет составит 96,14*1,05/(0,15-0,05)=1009,47. Дисконтируем ее к текущему моменту 1009,47/(1+0,15)^10=249,52.

Итоговая стоимость акции составит 220,16+249,52=469,68.

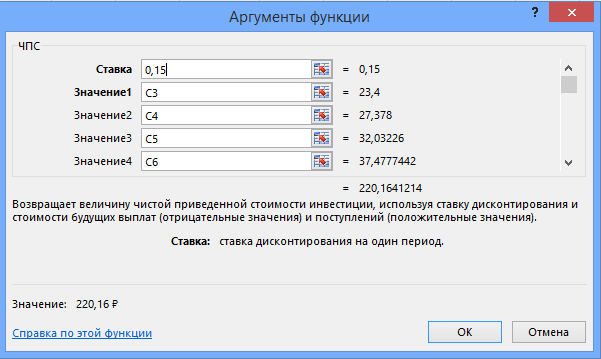

Дисконтирование дивидендов в Excel

Чтобы не производить все эти расчеты вручную, можно воспользоваться Excel. Для этого постройте будущие денежные потоки в столбик, выберите функцию ЧПС (чистая приведенная стоимость), введите ставку дисконтирования и значения. Результат будет тот же.

Дисконтирование дивидендов на примере.

Возьмем для примера акции Акрона. Текущий дивиденд 139 рублей. Средние темпы роста дивидендов за 10 лет 17%.

Компания не отличается стабильной рентабельностью, но среднее ROE за 8 лет около 20%. Акрон выплачивает на дивиденды 30% чистой прибыли (в 2013 и 2014 больше), поэтому доля реинвестированной прибыли 70%. Рассчитываем предполагаемые темпы роста 0,2*0,7=0,14 или 14%. Ставку дисконтирования возьмем 15%.

Если дивиденды больше расти не будут, то цена акции 139/0,15=926 рублей.

Если дивиденды будут расти вечно на 5% в год, то цена акции 139*1,05/(0,15-0,05)=1459,5 рублей.

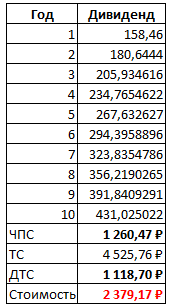

Теперь изобразим трехстадийную модель роста: первые 5 лет дивиденды будут расти на 14%, вторые пять лет на 10%, и все оставшееся время на 5%.

Для этого построим таблицу денежных потоков в Excel.

ЧПС — чистая приведенная стоимость дивидендов за первые 10 лет. ТС — терминальная стоимость акции через 10 лет, рассчитанная по формуле Гордона. ДТС — дисконтированная терминальная стоимость акции к текущему моменту. Стоимость — справедливая стоимость акции.

ЧПС — чистая приведенная стоимость дивидендов за первые 10 лет. ТС — терминальная стоимость акции через 10 лет, рассчитанная по формуле Гордона. ДТС — дисконтированная терминальная стоимость акции к текущему моменту. Стоимость — справедливая стоимость акции.

Рыночная цена акции 2590. То есть либо акция переоценена, либо мы ошиблись в расчетах, например заложили слишком низкие темпы роста. Учитывая девальвацию рубля, рынок сейчас закладывает в цену акций значительный рост прибыли по итогам 2015 года, а значит и дивидендов в будущем году. Средняя дивидендная доходность акций Акрона за 5 лет была 8,4%. Если рынок ожидает подобную дивдохдность в 2016 году, то получается, что он ожидает дивиденды в размере 217 рублей.

Минусы модели

- Подходит только для акций выплачивающих дивиденды.

- Не учитывает возможный рост курсовой стоимости акций.

- Сильно зависит от применяемой ставки дисконтирования и прогнозируемых денежных потоков. Незначительное изменение вводных данных приводит к значительному изменению результата.

- Хорошо подходит для компаний со стабильными финансовыми показателями (рентабельность, рост чистой прибыли), и плохо подходит для компаний с нестабильными результатами.

- Не учитывает такие факторы как: будущие обратные выкупы акций и допэмиссии, изменение доли выплачиваемой прибыли, рост и падение цен на сырье и продукцию, изменение долговой нагрузки и инвестпрограммы и так далее. Кое-что из этого можно учесть только вручную, спрогнозировав прибыль и дивиденды за каждый период.

Какую формулу целесообразно применить, если за последнее время дивиденды были равны нулю? Но компания вот вот начнет выплачивать их?

Если компания не выплачивает дивиденды, то вместо них дисконтируют свободный денежный поток на капитал (FCFE). Ну а если сможете предсказать, какие дивиденды начнет выплачивать компания, то берете их.

Алексей, здравствуйте. Может Вы мне подскажете, как определить подходящий момент для покупки конкретной акции. Вот на разных форумах опытные инвесторы пишут , что планируют на просадках купить такие-то акции. За какой период необходимо оценить динамику цены, чтобы определить эту просадку? Например, хочу купить акции Лукойла.Сегодня курс 2459, год назад курс был 1928, а 16.02.15-3143. Можно купить сегодня или нужно по-другому оценивать? Спасибо

Акцию надо покупать тогда, когда ее рыночная цена значительно ниже ее справедливой цены. Значительно это значит хотя бы на 20-30%. Для расчета справедливой цены есть разные способы, дисконтирование дивидендов — один из них. Но у каждого инвестора справедливая цена будет своя, так как каждый сам прогнозирует прибыли и дивиденды и берет свою ставку дисконтирования.

А просадки это очень хорошая возможность купить акцию по справедливой цене или близко к ней. Еще один простой способ определить цену — разделить прибыль на акцию на ставку дисконтирования, для Лукойла это 347,2/0,15=2314. Я сейчас Лукой оцениваю консервативно, поэтому наверно не стал бы покупать его акции дороже 1900-2000 рублей.

Спасибо большое! Поясните ,пожалуйста, 347.2 это что за цифра?

Прибыль на акцию в рублях.

Доброго времени суток, скажите пожалуйста срок расчета будущих дивидендов и их последующее дисконтирование подбирается индивидуально или есть рекомендация?

1.моя требуемая доходность это 20%, таким образом я хочу чтобы за 5 лет дивидендами окупилась цена акции. Значит расчет буду производить на 5 лет.

2. Делю цену акции на прибыль и уже исходя из этого числа рассчитываю будущие платежи, дисконтирую их и анализирую результат ?

Мое мнение то что в первом случае я получаю некую цену акции при которой это «сбудется»

А во втором случае я получаю сумму всех платежей за весь период окупаемости цены прибылью в виде дивидендов

Это я поняла) Как ее посчитать, чтобы я могла оценить и другие акции. Или где взять нужные данные?

Берете из отчета о прибылях и убытках в финансовой отчетности компании.

Девушка, не воспринимайте подобные расчеты, как нечто точное и достоверное. Если бы подобные расчеты были бы верны, тогда инвестиционные менеджеры банков пошли бы «на завод детали точить».

Дмитрий. Дело ясное, что это приблизительный подсчет. Но может быть вы могли бы посоветовать какой то иной подход к определению справедливой стоимости?

Здравствуйте, Дмитрий. Мне тоже интересно, если не стоит доверять такому расчету, то как Вы определяете цену входа в акции?

Чтобы определить «цену входа», вы должны проштудировать кучу книг и определиться сами, если вам это не подходит, тогда прямая дорога в ПИФ, иначе вы рискуете ошибиться(в этом случае тоже ничего плохого, вы просто станете мудрее и беднее).

Если быть строгим и точным, то в качестве ROE нужно брать не рентабельность собственного капитала, а рентабельность продаж.

Доброго времени суток, скажите пожалуйста срок расчета будущих дивидендов и их последующее дисконтирование подбирается индивидуально или есть рекомендация?

1.моя требуемая доходность это 20%, таким образом я хочу чтобы за 5 лет дивидендами окупилась цена акции. Значит расчет буду производить на 5 лет.

2. Делю цену акции на прибыль и уже исходя из этого числа рассчитываю будущие платежи, дисконтирую их и анализирую результат ?

Мое мнение то что в первом случае я получаю некую цену акции при которой это «сбудется»

А во втором случае я получаю сумму всех платежей за весь период окупаемости цены прибылью в виде дивидендов

Правильно ли я понял материал статьи?

Срок дисконтирования дивидендов можно брать разный, это каждый для себя решает сам, какой срок брать. Обычно дисконтируются дивиденды на 5-10 лет. Дисконтирование как раз показывает результат в виде цены акции при которой сбудется ваша модель дисконтирования (при условии конечно, что в реальности все будет так же).

Спасибо за ответ

У меня такой вопрос: можно ли вычислить справедливую стоимость акции основываясь не на дивидендный показатель, а на чистую прибыль. Какая то часть чистой прибыли может быть выплачена в качестве дивидендов, а другая останется в компании увеличивая ее акционерный капитал? То есть как бы мы не делили прибыль она все равно так или иначе принадлежит акционеру.