Анализ облигаций и финансовой устойчивости компании

Облигации — это инструмент, который может быть хорошей альтернативой банковском депозиту и при этом давать большую доходность (читайте подробнее Облигации как альтернатива депозитам). Но у облигаций есть один большой недостаток — в отличие от депозитов вложения не застрахованы. Облигация — это долг, который эмитент облигации обязуется выплатить владельцу облигации. А выплатит ли заемщик долг или нет, зависит от его платежеспособности. Таким образом надежность облигаций определяется платежеспособностью выпустившей их компании. Как оценить финансовую устойчивость компании и надежность ее облигаций? Как выбрать надежные облигации?

Первый, самый простой способ — посмотреть на кредитный рейтинг облигаций, который присваивают рейтинговые агентства. Самыми крупными и влиятельными агентствами в мире являются Standard’s and Poor’s, Fitch, Moody’s. Рейтинговые агентства проводят анализ финансового состояния компаний и присваивают рейтинг в зависимости от устойчивости и кредитоспособности компании. Рейтинги присваиваются в виде букв А, B, C, D с небольшими отличиями в зависимости от агентства. Облигации с рейтингом А самые надежные, по облигациям с рейтингом D ожидается дефолт.

Доверять рейтингам кредитных агентств или не доверять — личное дело каждого, однако история кризиса 2008 года показывает, что рейтинговые агентства могут сильно ошибаться в своих оценках надежности. Кроме того, изменение рейтинга не всегда поспевает за реальным положением дел, и рейтинг может устаревать.

Анализ финансовой отчетности

Второй способ оценить надежность облигаций — самому проанализировать финансовую отчётность компании. В этом случае смотрят на такие показатели как размер собственного капитала и оборотных активов, величины краткосрочной и долгосрочной задолженности. На основе финансовой отчетности рассчитываются коэффициенты ликвидности и задолженности, которые отражают степень финансовой устойчивости и способность компании расплачиваться по долгам. С их помощью можно выбрать надежные облигации.

Коэффициенты ликвидности

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной. Чем проще и быстрее можно продать актив, тем он ликвиднее. Активы и долги компании отражены в бухгалтерском балансе. Бухгалтерский баланс поделен на две части — активы и пассивы (обязательства). Активы — это имущество, которое принадлежит компании, пассивы — это долги. Если заглянуть в бухгалтерский баланс, то там можно увидеть две категории активов — оборотные и внеоборотные и две категории обязательств — краткосрочные и долгосрочные.

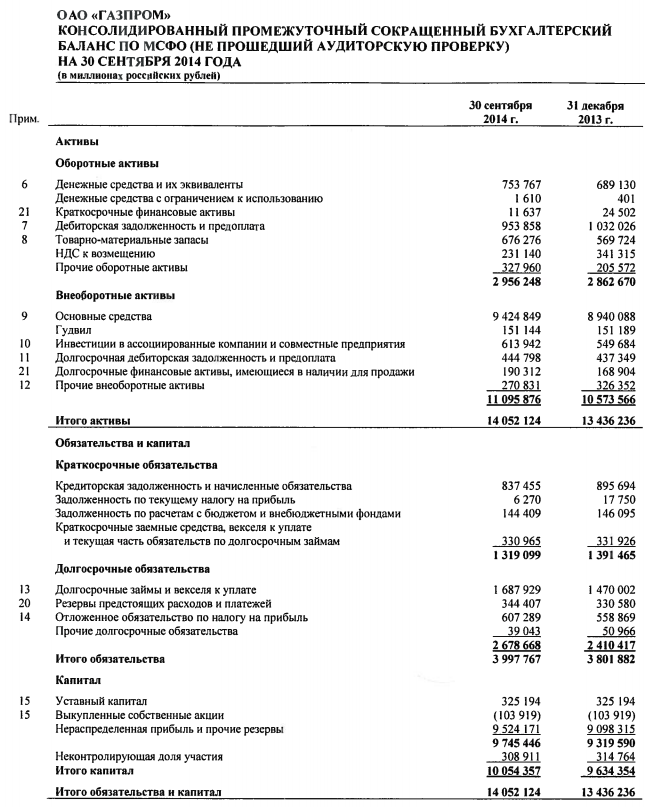

Для примера возьмем финансовую отчетность Газпрома за 9 месяцев 2014 года.

Активы в зависимости от степени ликвидности делят на несколько категорий:

- Высоколиквидные: денежные средства и эквиваленты, краткосрочные финансовые вложения.

- Ликвидные: дебиторская задолженность, платежи по которой должны быть реализованы в течение 12 месяцев.

- Низколиквидные: товарно-материальные запасы, НДС, прочие оборотные активы.

- Труднореализуемые и наименее ликвидные: все внеоборотные активы

Смысл коэффициентов ликвидности состоит в сравнении величины задолженностей компании и ее ликвидных активов, которые должны обеспечить погашение этих задолженностей.

1. Коэффициент текущей ликвидности представляет собой отношение текущих (оборотных) активов к текущим (краткосрочным) обязательствам.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Данный коэффициент показывает способность компании погашать текущие обязательства за счёт оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Хорошим значением коэффициента считается не меньше 2, иногда от 1.5 до 2.5. Слишком низкое значение ниже 1 означает, что текущих активов не хватает для погашения текущих обязательств. Слишком высокое значение от 3 и более может означать, что компания не слишком рационально использует свои активы и предпочитает их накапливать, а не вкладывать в основные средства и производство.

У Газпрома коэффициент текущей ликвидности равен 2,24.

2. Коэффициент быстрой ликвидности отражает способность компании погашать свои текущие обязательства за счет высоколиквидных активов, на случай если возникнут сложности с реализацией продукции.

В состав активов не включаются менее ликвидные активы — товарно-материальные запасы, так как при их вынужденной реализации убытки скорее всего будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Краткосрочные обязательства

Нормальным считается значение коэффициента не менее 1. У Газпрома коэффициент быстрой ликвидности равен 1,30, ликвидных активов хватает для покрытия краткосрочной задолженности.

3. Существует еще более жесткий способ оценки ликвидности активов, который не учитывает дебиторскую задолженность и ценные бумаги — коэффициентом абсолютной ликвидности.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Желательно, чтобы значение коэффициента было от 0,2 и более.

У Газпрома значение этого коэффициента 0,58, высоколиквидных активов хватает для погашения большей половины краткосрочных обязательств.

4. Еще один критерий, который советует Грэхем — величина долгосрочных обязательств не должна превышать стоимость чистых текущих активов (оборотного капитала). Рассчитывается как

Долгосрочные обязательства/(Оборотные активы — Краткосрочные обязательства)

Для Газпрома данное отношение равно 1,63, что говорит о том, что долгосрочные обязательства превышают оборотный капитал.

Коэффициенты ликвидности лучше всего рассматривать в динамике год к году, это покажет, увеличивается или уменьшается кредитный риск компании. Если компания стабильно поддерживает хорошие показатели ликвидности, располагает достаточными средствами для погашения краткосрочных долгов, ее облигации будут надежными.

Коэффициент покрытия обязательств прибылью

Анализ коэффициентов ликвидности является важным критерием оценки надежности облигаций. Но в не меньшей степени надежность облигаций определяется способностью компании выплачивать долг из своей прибыли. Если компания не способна зарабатывать достаточно прибыли для покрытия обязательств, то вынуждена оплачивать долги из собственных активов или новых займов, что грозит ухудшением ее финансового положения в перспективе. Поэтому еще один коэффициент — покрытия обязательств чистой прибылью. Он показывает, во сколько раз прибыль компании превышает выплаты по обязательствам. Чем выше этот коэффициент, тем выше надежность облигаций.

Данный коэффициент можно рассчитывать как за последние несколько лет, так и за один год.

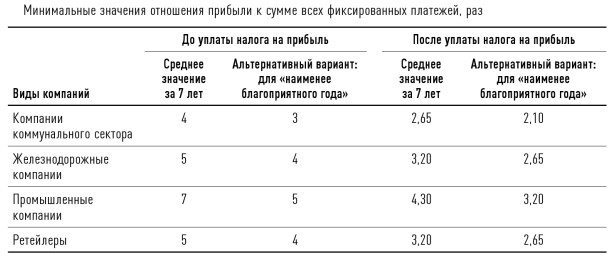

Для расчета коэффициента берем чистую прибыль компании (или прибыль до выплаты налогов и процентов) и делим ее на величину краткосрочных заемных средств, векселей к уплате и текущую часть по долгосрочным обязательствам плюс сумма других фиксированных платежей (арендные и лизинговые платежи).

Для промышленных компаний, к которым относится Газпром, минимальное значение коэффициента для одного года 3,20 (если брать прибыль после уплаты налога на прибыль). За 2013 год данный коэффициент у Газпрома равнялся 3,51. Некоторые источники рекомендуют вместо чистой прибыли использовать EBITDA (прибыль до уплаты процентов, налогов и амортизации). Что касается прибыли за 9 месяцев, то она превышает выплаты по долгам в 1,73 раза.

Коэффициенты задолженности

Компания для развития своего бизнеса может привлекать заемный капитал. С одной стороны грамотное использование заемного капитала способствует увеличению прибыли компании и ее развитию, с другой стороны, если компания не сможет грамотно использовать заемные средства, обязательства выплачивать долг и проценты лягут тяжелым грузом на плечи компании. Излишне взятое количество обязательств может поставить предприятие под угрозу банкротства. Коэффициенты задолженности помогают проанализировать структуру капитала и величину заемных средств. Чем больше заемный капитал, тем больше угроза финансовой устойчивости предприятия.

1. Доля заемных средств в активах — самый общий показатель, который показывает, какую долю занимает заемный капитал в общей сумме всех активов. Рассчитывается как отношение суммы всех обязательств к сумме всех активов. Если доля заемных средств превышает половину (коэффициент больше 0,5), это означает, что большая часть активов компании — заемные средства.

Доля заемных средств в активах = (Краткосрочные обязательства + Долгосрочные обязательства)/Активы

У Газпрома коэффициент равен 0,28.

Значение коэффициента более 0,5 не может однозначно говорить о плохом финансовом положении компании. Все зависит от грамотности использования заемного капитала, но можно предположить, что слишком большой коэффициент говорит о кредитных рисках которые могут реализоваться например во время кризиса.

2. Отношение заемного капитала к капитализации показывает долю долгосрочных обязательств (заемного капитала) в капитализации компании, то есть в общем капитале, состоящем из собственного капитала и заемного капитала.

Отношение заемного капитала к капитализации = Долгосрочные обязательства/(Все обязательства-Краткосрочные обязательства)

или

Долгосрочные обязательства/(Долгосрочные обязательства + Собственный капитал)

Отношение заемного капитала к капитализации у Газпрома 0,21. Коэффициент больше 0,5 означает, что большую часть общей капитализации составляет заемный капитал.

3. Отношение заемного капитала к собственному капиталу — данный коэффициент сравнивает величину долгосрочных обязательств и собственного капитала.

Отношение заемного капитала к собственному капиталу = Долгосрочные обязательства/Собственный капитал

У Газпрома коэффициент равен 0,26.

4. Отношение общей задолженности к собственному капиталу — данный коэффициент показывает отношение суммы всех заемных средств к собственному капиталу компании.

Отношение общей задолженности к собственному капиталу = (Краткосрочные обязательства + Долгосрочные обязательства)/Собственный капитал

У Газпрома он равен 0,39.

Сравнение двух компаний

Теперь сравним все коэффициенты Газпрома с коэффициентами Мечела — компанией, которая сейчас не может похвастаться надежным финансовым положением.

Показатель | Газпром | Мечел |

Коэффициент | 2,24 | 0,18 |

Коэффициент | 1,30 | 0,06 |

Коэффициент | 0,58 | 0,007 |

Коэффициент | 1,73 | — |

Доля | 0,28 | 1,019 |

Отношение | 0,21 | — |

Отношение | 0,26 | — |

Отношение | 0,39 | — |

Как видно, финансовое положение Газпрома по сравнению с Мечелом гораздо надежнее. У Мечела не хватает оборотных активов для погашения текущих обязательств, вместо прибыли убыток, а собственный капитал отрицательный. У Газпрома текущих активов хватает для погашения текущих обязательств, прибыль превышает выплаты по обязательствам в три раза, а заемный капитал не превышает половину активов и капитализации. На основе этих данных можно сделать вывод, что облигации Газпрома имеют хорошую надежность, а облигации Мечела отнести к надежным нельзя.

Правильно ли я понимаю, что для банков такой метод оценки не работает? Что можете посоветовать в их случае?

Как анализировать надежность банков я тоже писал. Почитайте раздел про банки http://activeinvestor.pro/category/banki/

Здравствуйте! Спасибо за полезную и интересную статью! По ходу прочтения, возник вопрос : «Каким должна быть в норме величина долгосрочных обязательств?». Заранее спасибо за ответ!

Здравствуйте. Как таковой нормы нет, все зависит от типа бизнеса. Например, для капиталоемких отраслей большая задолженность обычное явление.

Добрый день! Извиняюсь за глупый вопрос: на фондовом рынке во всю продаются облигации дефолтных компаний по заниженным ценам. Причем эти облигации отмечены отдельно. В каком случае может быть выгодно приобретение таких облигаций? Как мне кажется, раз за такие облигации назначают цены, то существует вероятность погашения долга по этим облигациям, или я не прав?

После дефолта идет либо реструктуризация долга либо банкротство компании. Такие бумаги выгодно приобретать, если есть высокая вероятность погашения долга, а новые условия после реструктуризации вас устраивают. Вообще дефолтные облигации — это «особый» случай, я в них лично не лезу.

А как работать с нормальным бухгалтерским балансом. Ничего в нем найти не могу смог посчитать только ликвидность ПООМООгите=)

Что значит с «нормальным»? Чтобы научиться читать баланс, рекомендую почитать учебники. Это в двух строчках не объяснишь.

ну вот например Отношение общей задолженности к собственному капиталу = (Краткосрочные обязательства + Долгосрочные обязательства)/Собственный капитал это будет 1400+1500 на 1300 или что то другое? Или вот эта ФОРМУЛА просто взорвала мой мозг ( Долгосрочные обязательства/(Долгосрочные обязательства + Собственный капитал)

Если речь идет про РСБУ, то да. Но я рекомендую для анализа использовать МСФО.

Во второй формуле ничего мозговзрывного нет, она показывает в какой степени компания финансирует свою деятельность за счет долгосрочных займов.

а почему второй МСФО ? http://h25.ru/ — обычно ищу отчеты тут, не сочтите за рекламу, и обычно , что компании выкладывают РСБУ, или мне так кажется? Еще заметил консолидированные отчетности. Внесите ясность, что мне нужно пожалуйста, посоветуйте что почитать, сейчас пытаюсь читать Дамодаран А. Инвестиционная оценка, сложновато, пока что каша в голове.

Сейчас все публичные компании публикуют отчетность по МСФО. Лучше использовать именно ее потому что она включает результаты дочерних обществ. Сравните для примера прибыль по РСБУ и МСФО какой-нибудь компании.

Для лучшего понимания бухгалтерской отчетности можно почитать Герасименко «Финансовая отчетность».

Окей. Спасибо. Ваши статьи меня обычно выручают, а теперь еще и Вы. Разобрался вроде. Буду анализировать «Промежуточная сокращенная консолидированная финансовая отчетность за 9 мес 2015 г.»- нашел, действительно есть на сайте http://www.rostelecom.ru/ir/results_and_presentations/financials/IFRS/. Если правильно понял это и есть МСФО =)

Спасибо за интересный сайт и интересную статью.

Подскажите пожалуйста, а где можно посмотреть все эти финансовые показатели по компаниям?

Здравствуйте. Не знаю, я не встречал, где все эти коэффициенты есть в открытом доступе. Я считаю их вручную на основе отчетности.

Довольно много коэффициентов показывает брокерский софт. Например в Interactive Brokers можно посмотреть и сами показатели и ratios.

Ого! Не думал что так быстро ответите.

Подскажите пожалуйста, а есть ли какое-то место куда все эмитенты сдают свою отчетность? От куда можно скачать/посмотреть отчетность и сделать анализ?

Заранее спасибо за ответ.

Отчетность можно найти на сайте самой компании в разделе «Инвесторам и акционерам» или на сайте раскрытия информации e-disclosure.ru

Огромное спасибо!

Алексей, еще один вопрос, который меня мучает уже не первый день.

1) Предположим, эмитент «Рога и Копыта», объявил датой погашения облигаций 15.07.2016.

2) Купонный доход, к примеру 20%

Вопрос: кто мне мешает и возможно ли, купить облигации «Рога и Копыта» за неделю до дня погашения и за неделю получить купонный доход. Тем самым получить 20% годовых за 1 неделю?

Вам помешает накопленный купонный доход, который вы заплатите при покупке облигации продавцу. То есть при покупке вы уплачиваете продавцу купонный доход, который успел накопиться ко дню сделки. Можете почитать подробнее здесь http://activeinvestor.pro/kak-investirovat-v-obligatsii/

Т.е. количество НКД которое я выплачу продавцу не покроют проценты от погашения? Я все правильно понял? 🙂

Ну может быть и так, что сумма покупки облигации (цена+НКД) будут больше чем, сумма погашения облигации по номиналу. Тогда погашение не покроет ваших расходов на покупку. Но еще вы получите купон, с его учетом вы получите какую-то прибыль.

Здравствуйте Алексей!

Возможно вопрос глупый, но на московской бирже представлено много облигаций различных ООО-шек и финансовой отчётности по ним нигде нет. Это нормальная ситуация или я просто плохо ищу?

Просто если отчётность будут публиковать только акционерные общества, то часть большая часть облигаций это чёрный ящик.

Ну да, походу 3-й уровень это действительно кот в мешке (судя по требованиям на Московской бирже): http://moex.com/a2588

Алексей, а есть ли какие-нибудь правила работы с облигациями 3-го эшелона, по которым нет финансовой отчётности?

Можно найти на сайте московской биржи эмитента и там будет ссылка на его отчетность.

Есть одно хорошее правило: не покупать кота в мешке 🙂 Думаю, что на бирже обращается достаточно облигаций крупных компаний, чтобы не обращать внимания на мелкие и неизвестные.

Правильно я понимаю, что эти коэффициенты рассчитываются только для оценки надёжности облигаций? При выборе акций оценку компаний по данным формулам делать не нужно?

Не только. В общем смысле — это коэффициенты надежности и финансовой устойчивости компании и ее долговой нагрузки. При выборе акций долговую нагрузку компании тоже нужно оценивать.

Отличная статья!

Доброго времени суток. Про коэффициент абсолютной ликвидности вы пишите: «Существует еще более жесткий способ оценки ликвидности активов, который не учитывает дебиторскую задолженность и ценные бумаги». Почему вы ставите по ликвидности ценные бумаги в один ряд с дебиторской задолжностью? Насколько мне известно, ценные бумаги являются эквивалентом денежных средств, т.е. являются высоколиквидным активом. Это значит, что при расчете коэффициента абсолютной ликвидности мы должны учитывать ценные бумаги.

Я не ставлю их в один ряд. Ценные бумаги — это не чистые деньги, и они не всегда могут быть ликвидны. Поэтому их желательно исключить.

Вы пишете: «Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2». Абзацем ниже вы пишете: «У Газпрома значение этого коэффициента 0,58, высоколиквидных активов не хватает для погашения краткосрочных обязательств.» Почему не хватает, ведь 0,58>0,2?

Да, написано неверно. Должно быть от 0,2 и более.

Какие числа и из какого источника вы взяли, для расчета коэффициента покрытия обязательств прибылью? Был бы вам признателен, если бы вы показали процесс вычисление этого коэффициента в приведенном вами примере, а не только результат.

Все данные для расчетов берутся из бухгалтерского баланса компании.

Алексей, можете показать расчеты данных показателей? Как получились 3.51 и 1.73? Все-таки, насколько я понял данные для данных вычислений нужно брать не из баланса, а из отчета о прибылях и убытках, где согласно вашим формулам в первом случае использовался EBIT, а во втором EBITDA, которые так же нужно вычислить на основе данных отчета о прибылях и убытках и отчета о движении денежных средств