Как стать богатым с помощью инвестиций

Каждый для себя решает сам, что такое богатство. Для кого-то это дом и машина, деньги, путешествия. Для кого-то квартира на Манхэттэне, люксовый автомобиль и большая яхта. Но любое материальное богатство выражается в какой-то сумме. Достигнуть богатства можно разными способами — много работать, сделать карьеру, открыть бизнес, выиграть в лотерею, украсть и так далее… Мы рассмотрим, как стать богатым с помощью инвестиций. Процесс достижения богатства начинается с составления плана в котором описываются цели и действия, направленные на достижение богатства.

Каждый для себя решает сам, что такое богатство. Для кого-то это дом и машина, деньги, путешествия. Для кого-то квартира на Манхэттэне, люксовый автомобиль и большая яхта. Но любое материальное богатство выражается в какой-то сумме. Достигнуть богатства можно разными способами — много работать, сделать карьеру, открыть бизнес, выиграть в лотерею, украсть и так далее… Мы рассмотрим, как стать богатым с помощью инвестиций. Процесс достижения богатства начинается с составления плана в котором описываются цели и действия, направленные на достижение богатства.

Первый этап — подготовительный

На первом этапе вы должны построить фундамент своего богатства и создать финансовую защиту.

- Первое, что делаете — избавляетесь от долгов, если они у вас есть. Долги отнимают ваши деньги, делают вас беднее, у нас задача наоборот — стать богаче.

- Второе — начинаете вести учет доходов и расходов. Доходы должны превышать расходы, чем больше разница, тем лучше, но и на хлеб с водой переходить тоже не надо. Смотрите и анализируете их структуру, оптимизируете и уменьшаете расходы. Увеличиваете доходы, ищите источники дополнительного заработка. Даже имея небольшие доходы, инвестиции могут изменить ваше будущее.

- Третье — создаете свой резервный фонд — финансовую подушку безопасности на случай потери работы, болезни и других форс-мажоров. Так же для финансовой защиты можно купить страховку дома, имущества и здоровья.

- Четвертое — составляете баланс своих активов и пассивов и считаете свой собственный капитал. Собственный капитал — это разница между вашими активами (все ценное имущество, которое у вас есть) и пассивами (ваши долги). Сравнение баланса во времени покажет, что у вас растет — активы или обязательства. Если собственный капитал отрицательный, значит долгов больше, чем активов. С таким капиталом инвестировать еще рано.

Когда подготовительный этап пройден, наступает время инвестиций.

5 шагов к богатству с помощью инвестиций

Существует много методов инвестиций, но некоторые возможно вам не подойдут в силу вашего темперамента, времени, возраста, склонности к риску и так далее. Процесс инвестирования начинается с составления инвестиционного плана, в котором описываются ваши цели и способы их достижения.

Шаг первый — Опишите свою финансовую цель. Понятие «богатство» может включать в себя не только деньги, но и имущество: дом или квартира, машина, дача и т.д. Все это финансовые цели, имеющие разную стоимость и разные сроки достижения. Например, машину хотеть можно через год, дачу через 5 лет, а пенсионный капитал понадобится через 25. На этом этапе нужно составить список своих финансовых целей и посчитать их стоимость (читайте подробнее постановка и расчет стоимости финансовой цели). Для каждой цели нужно знать:

Шаг первый — Опишите свою финансовую цель. Понятие «богатство» может включать в себя не только деньги, но и имущество: дом или квартира, машина, дача и т.д. Все это финансовые цели, имеющие разную стоимость и разные сроки достижения. Например, машину хотеть можно через год, дачу через 5 лет, а пенсионный капитал понадобится через 25. На этом этапе нужно составить список своих финансовых целей и посчитать их стоимость (читайте подробнее постановка и расчет стоимости финансовой цели). Для каждой цели нужно знать:

- за какой срок нужно достичь цели

- стоимость цели, причем стоимость в будущем, когда панируется эту цель достичь

- сколько потребуется откладывать денег для достижения цели

- доходность вложений

Посчитать будущую стоимость цели и сумму нужных отчислений можно с помощью Калькулятора_финансовой_цели. Рассмотрим пример: человек хочет получать через 20 лет пассивный доход в размере 30 000 рублей в сегодняшнем эквиваленте. К сожалению, 20 лет — это очень большой срок и прогнозировать уровень процентных ставок, который будет к тому времени невозможно. Но предположим, что ставки по наименее рискованным инструментам будут ниже сегодняшних и составят 6%. Уровень среднегодовой инфляции за 20 лет тоже знать невозможно, поэтому предположим, что он 5%. Капитал, дающий 30 000 в месяц равен 30 000 *12 = 360 000 / 0,06 = 6 000 000. Через 20 лет потребуется капитал, равный 15 919 786, чтобы нивелировать снижение покупательной способности денег из-за инфляции. С помощью калькулятора рассчитываем сумму месячных отчислений, предположим, что доходность вложений составит 13% в год. Получаем, что в месяц потребуется откладывать порядка 15 000 рублей.

Шаг второй — Выберите свою инвестиционную стратегию — активную или пассивную. Пассивная стратегия инвестирования подразумевает, что вы не будете принимать активного участия в инвестиционной деятельности, не будете выбирать и часто пересматривать отдельные составляющие своего портфеля. В двух словах пассивную стратегию можно охарактеризовать как «покупай и держи». Иногда эту стратегию называют пассивные портфельные инвестиции.

Активные стратегии инвестирования означают, что вы будете уделять больше времени инвестициям, стараться выбирать отдельные активы для инвестиций с целью превзойти рыночную доходность и должны обладать определенными знаниями по анализу ценных бумаг и временем на анализ.

Шаг третий — Выберите и распределите активы в своем портфеле. Сбережения можно инвестировать в разные классы активов: акции, облигации, депозиты, недвижимость, товарные активы. Выберите и распределите активы в своем инвестиционном портфеле. Распределение активов зависит от ваших финансовых целей, отношения к инвестиционному риску и срока инвестирования.

Активные инвесторы применяют тактическое распределение активов и стараются включать в портфель активы по которым ожидается наибольшая доходность.

Каждый актив обладает своим уровнем риска и доходностью.

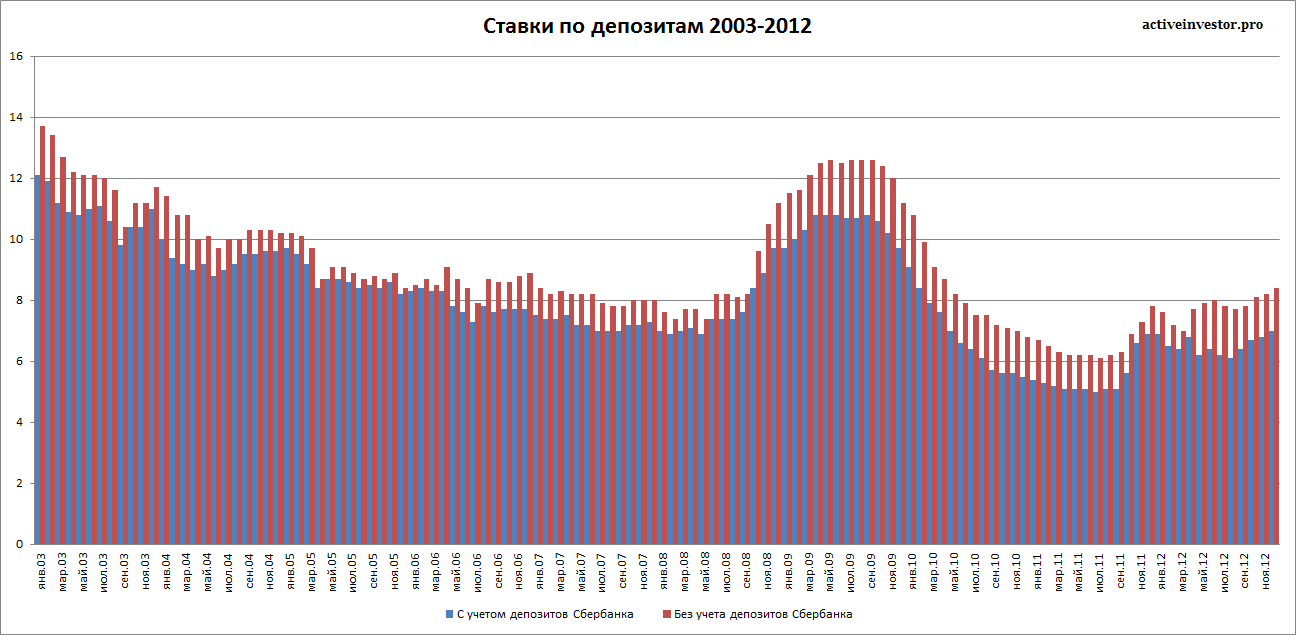

Наиболее надежным инструментом являются банковские депозиты. Средняя процентная ставка по депозитам физических лиц в 2014 году была в районе 7%. Но со временем процентные ставки меняются, к примеру вот какие процентные ставки по депозитам были в одах.

Ставки по банковским депозитам

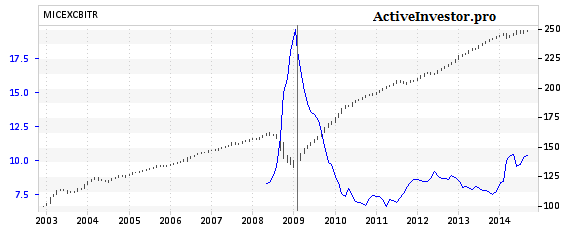

Более доходным инструментом могут служить облигации. По виду облигации делятся на: государственные, муниципальные и корпоративные (перечислены по мере возрастания доходности и риска). Сейчас доходность государственных облигаций находится в районе 11-12%, муниципальных от 11% до 13%, корпоративных от 11% и более. Вот какие средние процентные ставки по корпоративным облигациям были ранее (синяя линия):

Эффективная доходность корпоративных облигаций

Подробнее про доходность облигаций можно прочитать здесь. Облигации приносят регулярный доход в виде купона, но могут терять в цене, поэтому вы можете потерять часть денег, если будете продавать облигации до погашения.

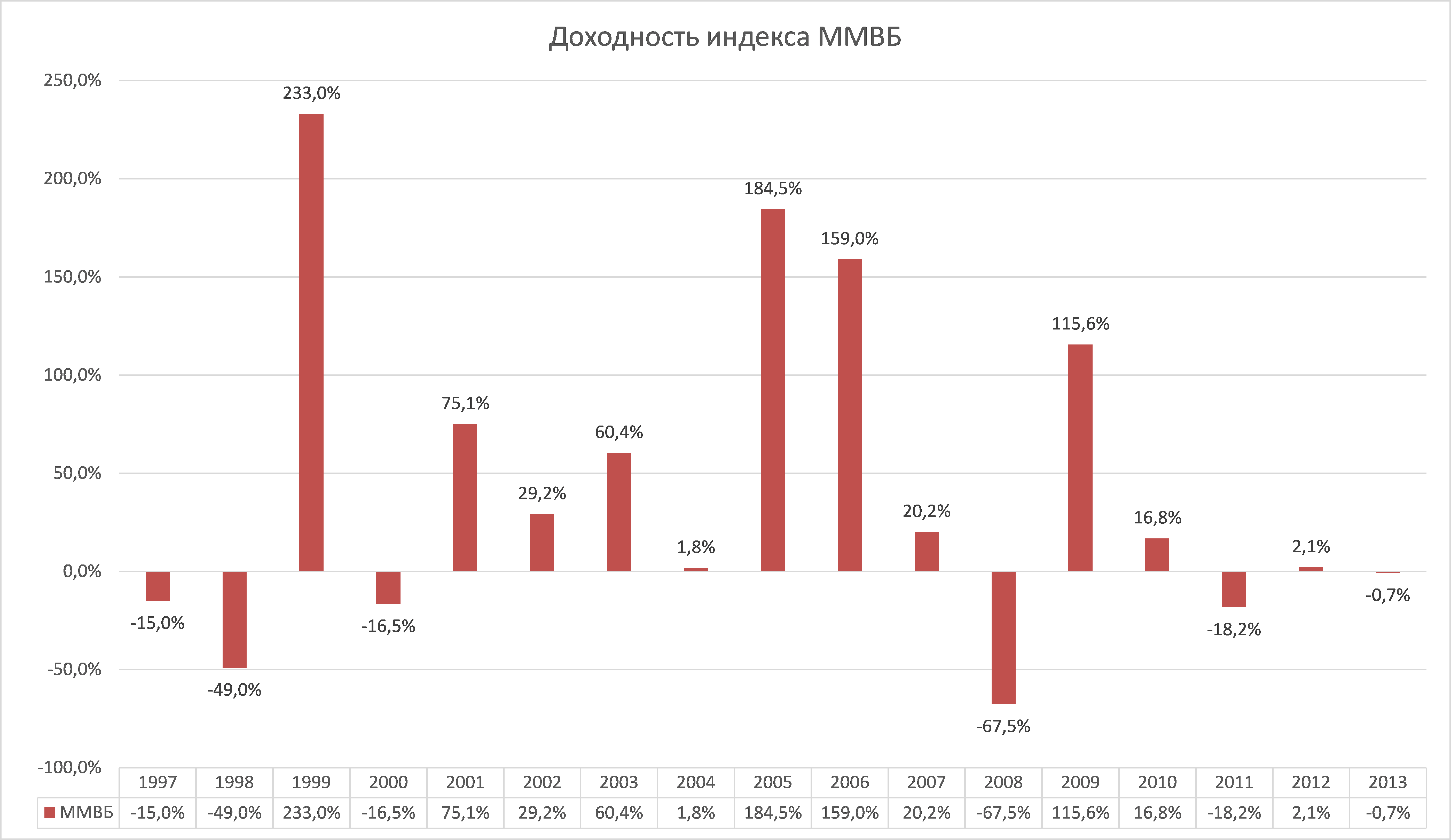

Акции считаются самым доходным инструментом, но и самими рискованными. Акции запросто могут упасть на следующий день после того, как вы их купите. Но в долгосрочном периоде акции наиболее доходный инструмент. Поэтому вкладывать в акции нужно на большой срок — несколько лет. Чем дольше горизонт инвестирования, тем больше вероятность, что акции принесут положительную доходность. Историческая доходность акций в России была где-то 16% в год, доходность акций в США и в других странах мира можно посмотреть здесь.

Доходность индекса ММВБ по годам

Инвестиции в недвижимость сильно отличаются от инвестиций в ценные бумаги, но могут давать хорошую доходность. Минимальный порог входа в недвижимость в несколько раз выше, чем в ценные бумаги, а покупка и сдача недвижимости в аренду требует определенных хлопот. Но эти проблемы решаются инвестированием посредством фондов — закрытых ПИФов недвижимости или фондов REIT.

То, как вы распределите активы в вашем портфеле, зависит от срока инвестирования и вашей склонности к риску. Так как акции наиболее доходный инструмент в долгосрочном периоде, то чем больше ваш срок инвестирования, тем большая доля акций должна присутствовать в вашем портфеле. К примеру, если вы копите на пенсию, до которой 30 лет и легко переживаете временное падение своих инвестиций на десять и более процентов, то в вашем портфеле большую долю должны занимать акции. Если вы менее склонны к риску, то долю акций можно уменьшить, но тогда придется увеличить сумму вложений, так как потенциальная долгосрочная доходность такого портфеля снизится. Если вы копите на машину, которую собираетесь купить через пару лет, то есть горизонт инвестирования небольшой, то в портфеле должны присутствовать только депозиты или облигации. То есть чем меньше горизонт инвестирования, тем более стабильные активы должны превалировать в вашем портфеле инвестиций.

Шаг четвертый — Выберите инструменты инвестирования. Когда структура портфеля составлена и инвестиционная стратегия выбрана, можно приступить к выбору инвестиционных инструментов. Пассивные инвесторы не стремятся получить доходность выше рыночной, и согласны получать среднюю доходность по рынку. Поэтому основными инструментами пассивного инвестора будут инструменты, повторяющие динамику рыночных индексов. Наиболее подходящими инструментами для этого являются индексные ПИФы и биржевые индексные фонды ETF. Они представляют из себя хорошо диверсифицированный набор активов, будь то акции или облигации, или недвижимость. Инвестору достаточно только выбрать подходящий фонд, следующий за нужным индексом, например, индексом акций ММВБ для российского рынка или S&P 500 для американского.

Активные инвесторы выбирают отдельные ценные бумаги, оценивая фундаментальные показатели компаний — мультипликаторы для акций, например, P/E, P/B, P/S, ROE, доходность и дюрация для облигаций и так далее. Портфель должен быть диверсифицирован и включать ценные бумаги компаний из различных секторов экономики или даже стран. За счет своего выбора активные инвесторы стремятся получить доходность больше рыночной. Одни инвесторы покупают недооцененные активы, в надежде, что рано или поздно их цена сравняется с некой справедливой. Другие покупают акции роста — акции бурно развивающихся компаний. Третьи — акции, выплачивающие высокие дивиденды.

Шаг пятый — Регулярно следите за своим инвестиционным портфелем. Если портфель сформирован на много лет, то экономические условия и другие жизненные реалии обязательно будут меняться и может потребоваться вносить изменения в структуру портфеля. Кроме того, темпы роста активов в портфеле будут отличаться, поэтому со временем структура портфеля отклоняется от первоначальной и требуется провести ребалансировку — привести соотношение активов в портфеле к исходному. Ребалансировку портфеля рекомендуется делать раз в год.

Активные инвесторы проводят ребалансировку портфеля в зависимости от уровня цен на рынке и ожидаемой доходности активов. Если сейчас акции стоят дорого, то их долю в портфеле уменьшают и вкладывают в облигации или депозиты, когда цены акций становится низкими, долю акций увеличивают. Если вы активный инвестор, то вам придется внимательно следить за тем, как идут дела у компаний, чьи ценные бумаги есть у вас в портфеле, поскольку множество различных событий может влиять на перспективы компаний, а значит на рыночную цену их бумаг.

Спасибо за полезную и нужную информацию!

Спасибо! Очень интересная и полезная статья о том, как стать богатым. Мне очень понравилась, начну применять на практике ваши советы и рекомендации!

Спасибо, очень интересно! Только не совсем понятны расчеты в самом начале. Как получились 16 млн и сумма ежемесячных отчислений? Не могли бы Вы пояснить, пожалуйста!

Увеличили 6 млн. на уровень инфляции за 20 лет, то есть умножили 6 на (1+0,05) в 20 степени, получили почти 16 млн.

Сумма ежемесячных отчислений рассчитывается с помощью формулы стоимости срочного аннуитета, в Екселе функция ПЛТ.

> Так же для финансовой защиты можно купить страховку дома, имущества и здоровья.

Алексей, а вы лично пользуетесь страховками?

Дело в том, что я к ним негативно отношусь. Страховки — это чей-то бизнес, чей-то хлеб. Они забирают у людей больше денег, чем в итоге отдают. В жизни страховка служит своё дело крайне редко (разве что, если вы не полный неудачник по жизни). И стоит хорошая страховка немало. Мне кажется, что страховки, наоборот отбирают капитал. Если из года в год всё страховать, и даже, если, когда-то, не дай Бог, наступит страховой случай, то расход за всё время на страховки всё равно превысит выплату по страх. случаю. Да и в нашей стране, даже, если ты и прав и должен получить выплату обычно не так просто ещё её и получить или получить в том объёме в котором должен. На бумаге всё красиво, а на практике ещё помучаешься. ИМХО.

Страховка — это защита на случай событий, которые могут сильно пошатнуть финансовое положение человека или семьи. Поэтому в некоторых случаях приобрести страховку желательно. Безусловно, есть недостатки, но речи о том, чтобы страховать все подряд, не идет.

Согласен. Но страховка — это можно сказать игра в лотерею. Вероятность того, что-то случится, например, с домом / квартирой я думаю не велика (ещё не встречал лично людей в своей жизни у которых что-то случилось). А вот ежегодное хорошее страхование дома на протяжении десятилетий отнимет часть капитала. Это всего лишь моё мнение, которое я на фоне статьи решил пересмотреть, задав вам вопрос на который вы так и не ответили.

Вы лично пользуетесь / пользовались страховками? Что страхуете (страховали), если да? Расскажите о своём практическом опыте, пожалуйста.

PS у меня тётя 5 лет покупала КАСКО на новый авто, не хило платя, но страховка ей так и не пригодилась ни разу за весь срок пользования автомобилем.

Вероятность может быть и невелика, а вот последствия велики. Тут каждый решает сам — либо лишиться какой-то суммы, которая будет небольшой по сравнению с возможным ущербом, либо получить ущерб.

Я рекомендую страховать случаи, которые приведут к большому ущербу или тяжелым последствиям. Например, это жизнь единственного кормильца в семье.

Случай небольшого ущерба можно «застраховать» существенным объемом финансовой подушки.

У каждого свой случай, кому-то страховка нужна, кому-то нет. Я пользуюсь кое-какими видами страховки, но смысла рассказывать об этом подробнее я, честно говоря, особо не вижу.