Сравнение доходности инвестиций в России: акции, недвижимость, валюта, депозиты

Многих инвесторов интересует вопрос, а куда выгоднее всего вкладывать деньги? Что лучше: акции или недвижимость, валюта или золото, депозиты или облигации? Какие активы показывали наибольшую доходность, в чем можно сохранить деньги от инфляции? Чтобы ответить на эти вопросы, нужно сравнить историческую доходность инвестиций в эти активы. В этой статье сравнивается доходность инвестиций в различные финансовые инструменты: акции, недвижимость, валюта, депозиты и облигации, драгоценные металлы. Но разве могут нам что-то сказать результаты доходности за какой-то один год? Для долгосрочного инвестора гораздо важнее результаты за несколько лет. Только так можно судить об эффективности тех или иных способов вложения денег. Поэтому я сравню доходность инвестиций, начиная с 1997 года.

Многих инвесторов интересует вопрос, а куда выгоднее всего вкладывать деньги? Что лучше: акции или недвижимость, валюта или золото, депозиты или облигации? Какие активы показывали наибольшую доходность, в чем можно сохранить деньги от инфляции? Чтобы ответить на эти вопросы, нужно сравнить историческую доходность инвестиций в эти активы. В этой статье сравнивается доходность инвестиций в различные финансовые инструменты: акции, недвижимость, валюта, депозиты и облигации, драгоценные металлы. Но разве могут нам что-то сказать результаты доходности за какой-то один год? Для долгосрочного инвестора гораздо важнее результаты за несколько лет. Только так можно судить об эффективности тех или иных способов вложения денег. Поэтому я сравню доходность инвестиций, начиная с 1997 года.

Для сравнения я выбрал основные классы активов:

- акции

- облигации

- деньги

- недвижимость

- драгоценные металлы

Акции

- индекс ММВБ — индекс российских акций (без учета дивидендов)

- индекс ММВБ 10 — индекс «голубых фишек», крупнейшие 10 акций, входящих в индекс ММВБ (без учета дивидендов)

- индекс РТС — индекс акций, рассчитываемый в долларах (без учета дивидендов)

Облигации

- государственные облигации — индекс совокупного дохода (total return) государственных облигаций RGBITR

- корпоративные облигации — индекс совокупного дохода корпоративных облигаций IFX-Cbonds

Деньги

- рублевый депозит — средняя процентная ставка на начало года по рублевым депозитам физических лиц сроком до 1 года кроме депозитов до востребования

- долларовый депозит — средняя процентная ставка на начало года по долларовым депозитам физических лиц сроком до 1 года кроме депозитов до востребования плюс переоценка за счет изменения курса доллара

- депозит в евро — средняя процентная ставка на начало года по депозитам физических лиц в евро сроком до 1 года кроме депозитов до востребования плюс переоценка за счет изменения курса евро

- доллар — курс доллара по отношению к рублю

- евро — курс евро по отношению к рублю

Недвижимость

- стоимость квадратного метра недвижимости в Москве по данным сайта metrinfo.ru (без учета дохода от аренды)

Драгоценные металлы

- золото — курс цен на золото по данным ЦБ РФ

- серебро — курс цен на серебро по данным ЦБ РФ

Инфляция — годовая инфляция в России по данным Росстата.

Сравнение доходности инвестиций в России

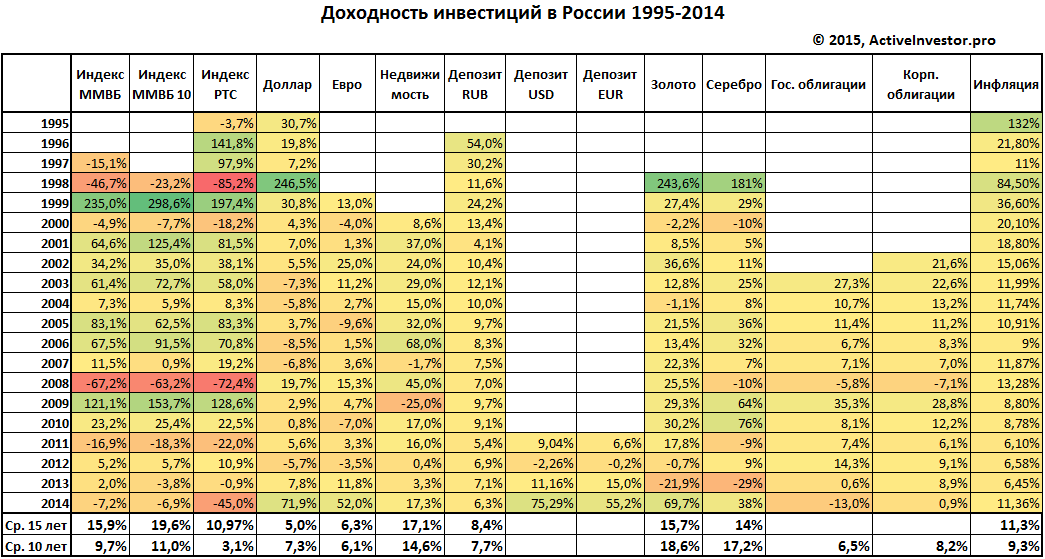

В таблице ниже представлена доходность каждого актива за год. К сожалению, по некоторым инструментам нет данных за все время, поэтому ячейки пустые. В самом низу таблицы показаны средние доходности за 15 и 10 лет.

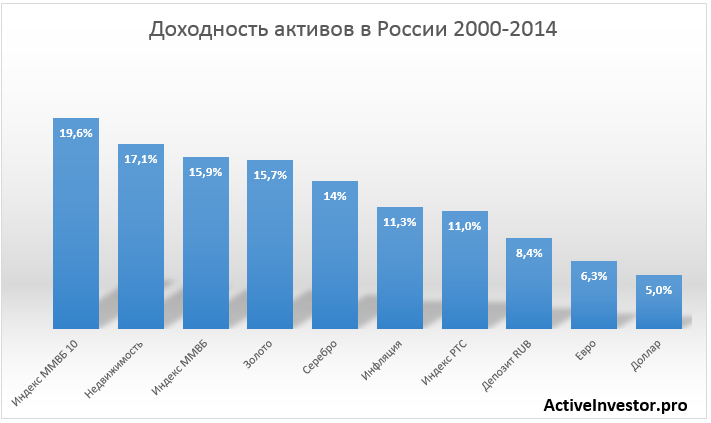

Из таблицы видно, что за последние 15 лет наибольшую среднюю доходность показали:

- Индекс ММВБ 10 19,6%

- Недвижимость 17,1%

- Индекс ММВБ 15,9%

- Золото 15,7%

- Серебро 14%

За последние 10 лет наибольшую доходность показали:

- Золото 18,6%

- Серебро 17,2%

- Недвижимость 14,6%

- Индекс ММВБ 10 11%

- Индекс ММВБ 9,7%

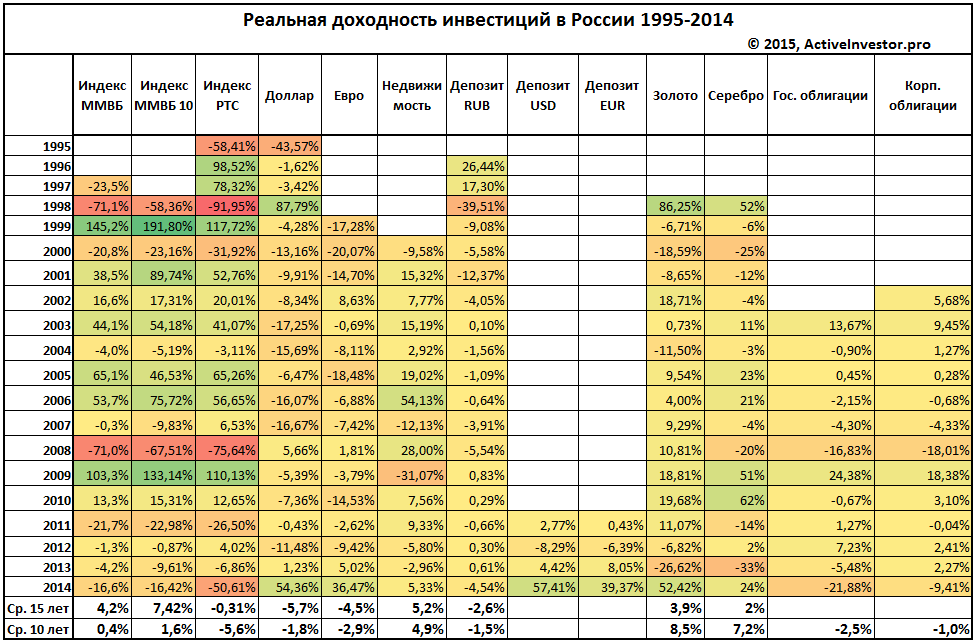

Реальная доходность инвестиций в России

Реальная доходность — это доходность за вычетом инфляции, она показывает опередила доходность инфляцию или нет. Теперь посчитаем и сравним реальную доходность инвестиций.

Отрицательная доходность означает, что актив не обогнал инфляцию, а вложенные в него деньги потеряли часть покупательной способности. Наихудшую реальную доходность показали:

Отрицательная доходность означает, что актив не обогнал инфляцию, а вложенные в него деньги потеряли часть покупательной способности. Наихудшую реальную доходность показали:

- Индекс РТС

- Валюта

- Рублевый депозит

- Облигации

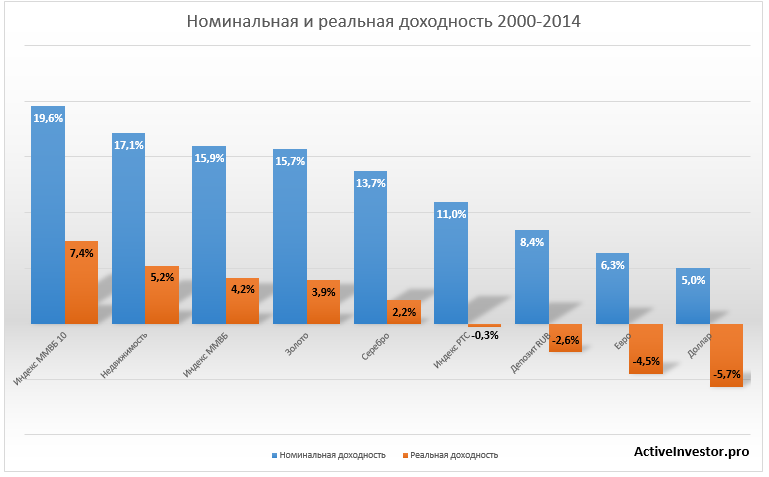

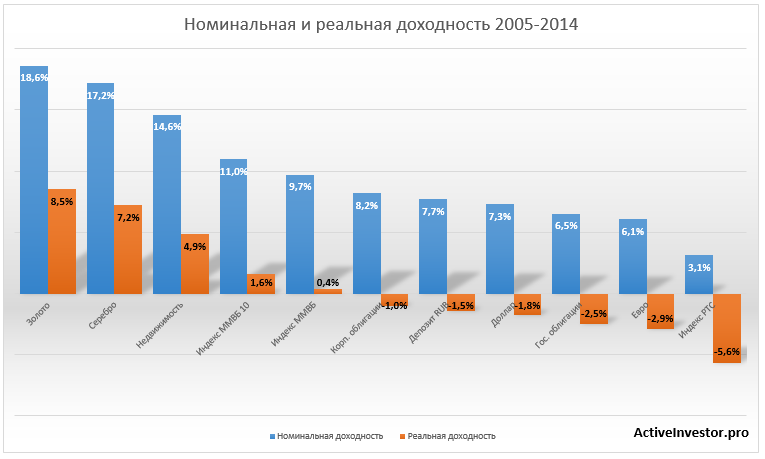

Номинальная и реальная доходность

Сравним реальную и номинальную доходность графически.

Несмотря на то, что все инструменты показали положительную номинальную доходность, по некоторыми реальная доходность оказалась отрицательной. Из-за высокой инфляции разница между номинальной и реальной доходностью составляет несколько процентов. Положительную долгосрочную реальную доходность показали акции, недвижимость и драгметаллы. Большая реальная доходность золота и серебра по итогам 10 лет объясняется сильным ростом этих инструментов в 2014 году.

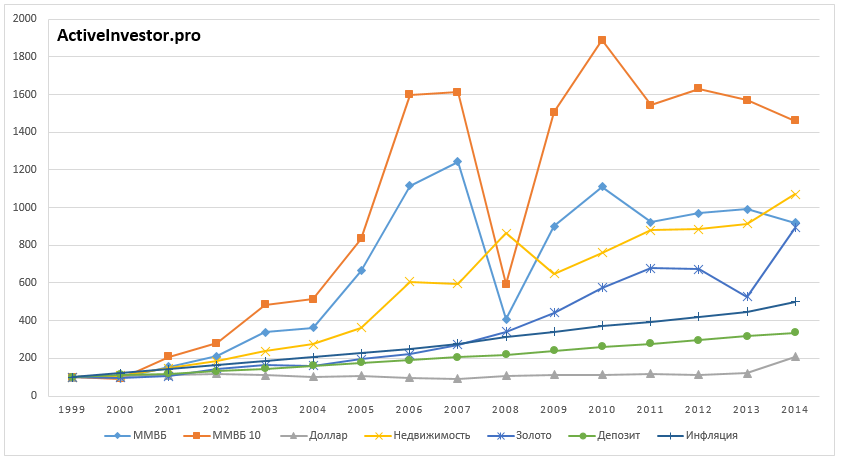

Динамика стоимости вложенных средств

Чтобы все эти цифры доходности и проценты были как-то нагляднее посчитаем рост стоимости вложений в каждый актив. Рассмотрим динамику стоимости вложенных 100 рублей на двух отрезках времени: 2000-2014,.

100 рублей, вложенные в конце 2004 года в индекс ММВБ 10, выросли бы до 1460 рублей, в недвижимость до 1071 рубля, в индекс ММВБ до 919 рублей.

100 рублей, вложенные в конце 2004 года в индекс ММВБ 10, выросли бы до 1460 рублей, в недвижимость до 1071 рубля, в индекс ММВБ до 919 рублей.

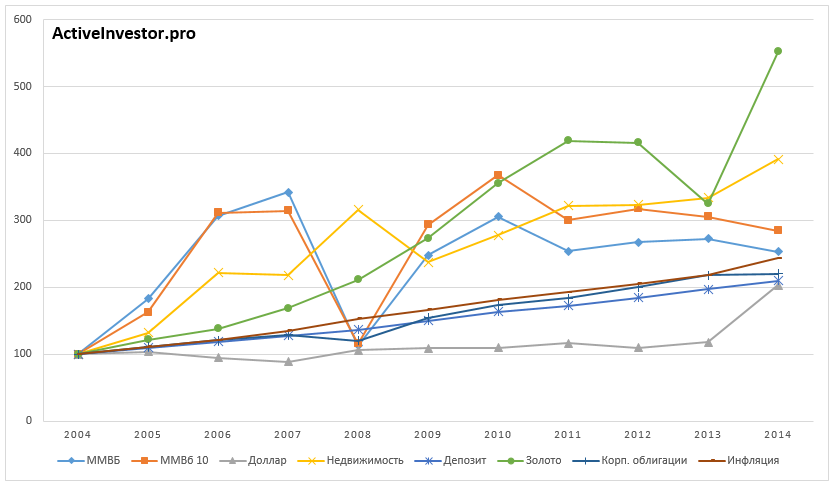

На отрезке с 2005 по 2014 год 100 рублей больше всего выросли в золоте (551 руб.), недвижимости (391 руб.) и индексе ММВБ 10 (284 руб.).

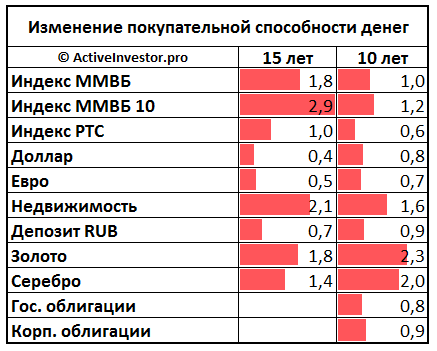

Покупательная способность денег

Деньги со временем обесцениваются. К примеру, несколько лет назад на 100 рублей можно было купить 5 кг яблок, а сейчас на 100 рублей можно купить немного больше 1 кг. За несколько лет цены выросли, поэтому покупательная способность денег уменьшилась. Но если вложить 100 рублей в актив, который обгоняет инфляцию, покупательная способность денег увеличивается. Если доходность будет меньше инфляции, покупательная способность денег будет уменьшаться.

Теперь сравним как изменилась покупательная способность денег за 10 и 15 лет. Средняя реальная доходность индекса ММВБ 10 7,4% в год означает, что покупательная способность вложенных денег за 15 лет увеличилась в 2,9 раза. 1 означает, что покупательная способность сохранилась на прежнем уровне, цифра меньше 1 означает, что покупательная способность денег уменьшилась.

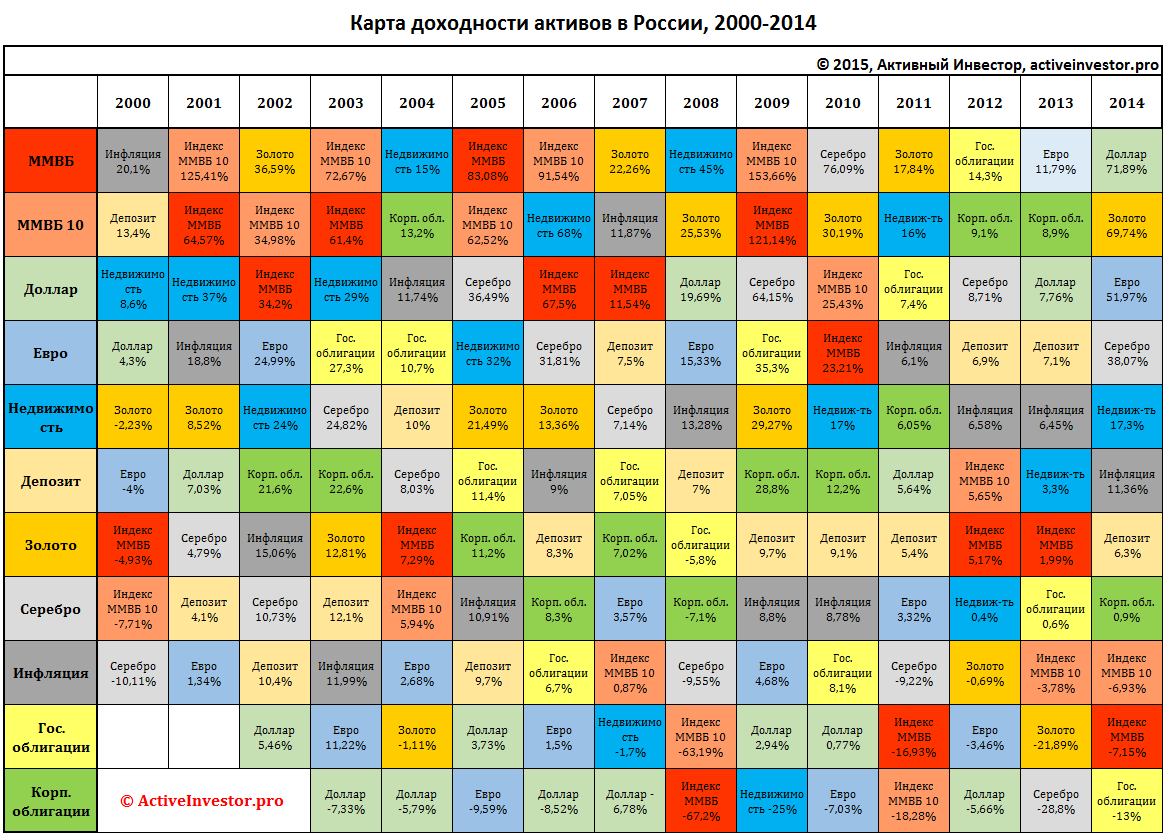

Карта доходности активов

Наверно вы уже заметили, что позиции активов по доходности каждый год меняются местами. Какие-то активы вырывались на первое место, потом падали, снова поднимались и так далее. Нет ни одного актива, который стабильно каждый год приносил бы наибольшую доходность. Я составил карту доходности активов, где активы упорядочены по убыванию доходности. Это очень наглядно демонстрирует краткосрочную нестабильность поведения активов на рынке.

Отличная аналитическая статья! Особенно интересно про реальную доходность. В расчетах использовались значения инфляции посчитанные госстатом?

Да, официальные данные.

Отрезвляющие графики. Пока недвижимость выигрывает у фондового рынка. Посмотрим как пойдут дела в ближайшие годы…

Отличная статья. Не нашла фамилии автора. Хотела рекомендовать сыну для включения в студенческий реферат, но без авторства не прилично.

Пусть включит в реферат ссылку на эту статью, будет прилично)

Непонятный расчет.

Берем 1997 год, номинальная доходность рублевого депо в таблице — 30,2%

Инфляция за 1997 год из той же таблицы — 11%

Считаем реальную доходность простой разницей, получаем 30,2-11=19,2%

Переходим в таблицу реальной доходности, ищем в ней рублевый депо за 1997 год, видим там значение = 17,3%, вместо ожидаемого 19,2%.

Почему?

Потому что правильно считать так: http://activeinvestor.pro/kak-schitat-realnuyu-dohodnost-s-uchetom-inflyatsii/

Ага, интересная статья, благодарю

Абстрактная иллюзия. Если уж вести речь о реальной доходности, нужно упоминать как минимум реальные инструменты со вполне реальными спредами и реальные риски. Реальные спреды при купле-продаже валюты — это одно, а золота — совсем другое. Риск депозита — это одно, а фондового рынка — это другое. При его высокой потенциальной доходности даже опытный трейдер допускает ошибки, уменьшающий доход на длительном горизонте. Если учесть даже эти два момента, картинка изменится кардинально, а то сейчас все кинутся золото покупать).

Идея хорошая.

НО!!!!!!!!!!!

Среднее представленных в первой таблице значений Доходности за 10 лет — 22,23%, а не 9,7%;

за 15 лет — 25,66%, а не 15,9%.

??????????????

Можно ли доверять исходным данным?

9,7% — это среднее геометрическое, а не арифметическое, так что цифры верные. Геометрическое всегда меньше арифметического.

Добрый день, Алексей.

Качественный анализ, спасибо.

Подскажите, пожалуйста, откуда брали статистику по RGBITR?

Сергей Спирин пишет в комментариях про поиск данных архивных значений так: «надо в правильном месте скачивать» (номер статьи на его жж /796121), но я это место так и не нашел. Сергей на вопрос в личной почте не ответил, теперь вся надежда на Вас 😉

Есть еще график на вики, но откуда данные тоже не указано.

С сайта московской биржи.

Проблема в том, что на сайте Московской биржи данные по данному индексу лишь с марта 2012 года.

Если у Вас случайным образом остались архивные значения индекса за од, но с месячными значениями, прошу поделиться. Нужно для выпускной работы магистра, защита через 9 дней, а у меня всё в эти данные упирается 😉

Отправил вам на почту.

Алексей, словами сложно выразить, как вы меня выручили! как я могу вас отблагодарить?

Можете поделиться ссылкой на блог в социальных сетях.

к сожалению (к счастью?) не веду жизнь в соцсетях, но друзьям ваш блог посоветую. Еще раз спасибо!