Как правильно думать о деньгах

Лучшее время, чтобы посадить дерево, было двадцать лет назад. Следующее лучшее время — сегодня.

Мы живем в сложном мире, в котором деньги играют важную роль. Поэтому важно научиться правильно ими пользоваться и управлять. Все начинается с умения правильно думать. Те, кто научились это делать, уже давно посадили и вырастили свое денежное дерево, и сейчас могут лежать в его тени и наслаждаться плодами. Если вы еще не задумывались об этом, сегодня — самое лучше время.

Как правильно думать о деньгах?

Большинство людей относится к деньгам только с потребительской точки зрения — то есть как к средству покупки. Поэтому мало кто задумывается об экономии. По статистике у 73% россиян вовсе нет сбережений.

Однако, у денег есть еще и другая функция, о которой часто забывают. Деньги могут зарабатывать новые деньги.

Возьмите в свои руки вот такую купюру:

И подумайте, Что вы можете с ней сделать?

И подумайте, Что вы можете с ней сделать?

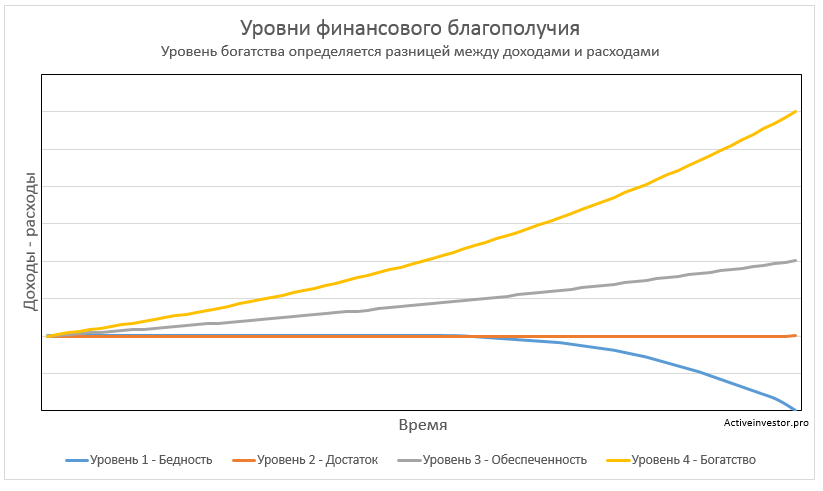

Уровень 1. Наверняка вы сразу подумаете о том, что можно на нее купить прямой сейчас. На эти деньги можно сходить в ресторан и вкусно поужинать. Можно купить новое платье или туфли. Можно заправить полный бак машины или купить продукты. В общем, на эту сумму можно купить много разных вещей или неплохо провести время.

Именно так думает большинство людей. Это первый уровень — уровень бедности. Вы можете ничего не менять и навсегда остаться на нем или перейти на более высокий уровень.

Уровень 2. Еще вы можете подумать о том, чтобы положить эти деньги в банк под проценты. Тогда ваши деньги будут работать и приносить вам доход, а вы его сможете тратить. Это сделает вас немного богаче людей, которые остались на первом уровне и приведет вас ко второму уровню — уровню достатка.

Уровень 3. Еще вы можете подумать, что доход можно не тратить, а реинвестировать обратно, чтобы полученные проценты тоже работали и приносили доход. Тогда ваша сумма на счете станет еще больше. Это сделает вас богаче людей на втором уровне и приведет вас на третий уровень — уровень обеспеченности.

Уровень 4. Еще вы можете подумать о том, что проценты по банковским вкладам приносят доход примерно на уровне инфляции, а значит в реальном выражении ваши деньги не растут. Тогда вы задумаетесь о вложении денег в то, что приносит реальный доход. Это приведет вас на четвертый уровень — уровень богатства и финансовой свободы.

Достигнуть финансового благополучия или богатства не так уж сложно как кажется на первый взгляд. Первое, что вы должны сделать — начать мыслить и действовать по новому.

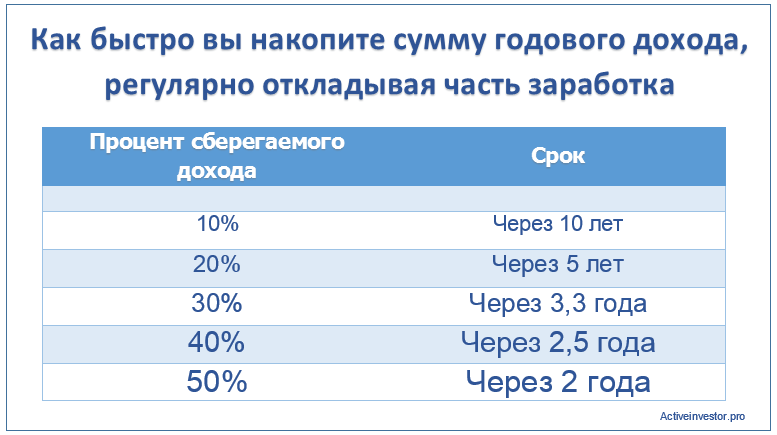

Экономьте и регулярно откладывайте часть вашего дохода.

Для достижения богатства недостаточно просто зарабатывать деньги. Тот, кто зарабатывает много, но тратит все заработанное, не имеет шансов на достижение финансовой свободы по сравнения с тем, кто зарабатывает меньше, но регулярно откладывает часть заработанного. Не доходы, а экономия делает Вас богатым. Не важно сколько вы заработали, важно, сколько вы сохранили из заработанного.

Возьмите себе за правило — платить сначала себе. Прежде чем тратить свой доход, сначала отложите минимум 10% себе. Воспитайте у себя привычку делать так регулярно. 10% — эта величина, которая никак не снизит ваш уровень жизни. С другой стороны 10% особой погоды не сделают. Поэтому, если есть возможность откладывать больше, например, 20%-30% или 50% вашего дохода, откладывайте больше.

Чтобы регулярно откладывать деньги, научитесь экономить и анализировать свои доходы и расходы.

На самом деле большинство ваших покупок навязываются вам обществом или рекламой. Купить новый iPhone, хотя старый куплен всего год назад и отлично работает. Купить машину не хуже чем у соседа. Поехать в отпуск в место не хуже, чем ездил коллега по работе. Заказать дорогое блюдо в ресторане и выложить его фото в Instagram. В итоге совершенно незаметно все заработанные деньги уходят в никуда, буквально просачиваясь сквозь пальцы как песок.

Хуже всего, если эти «хотелки» покупаются на заемные деньги, то есть в кредит. Сейчас получить кредит проще простого. Вы еще не успели подумать о кредите, как вам приходит СМС, что он вам уже одобрен. Но жизнь в кредит означает, что вы живете не по средствам. Кредит — не бесплатен, за него вы платите большие проценты. Вместо того, чтобы платить себе, вы платите банку.

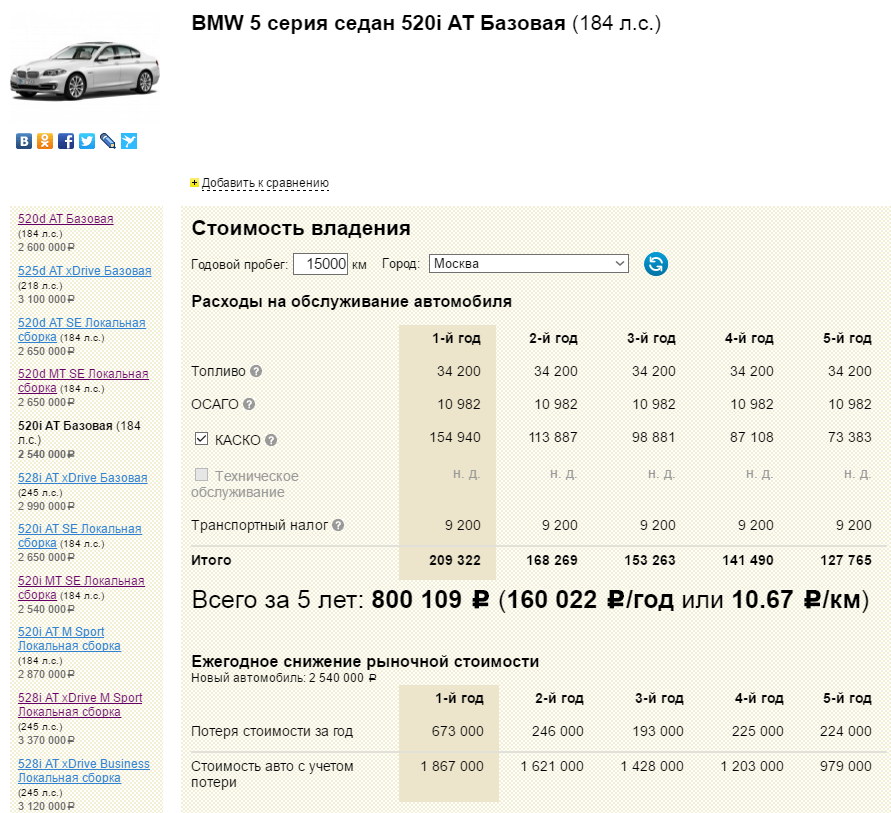

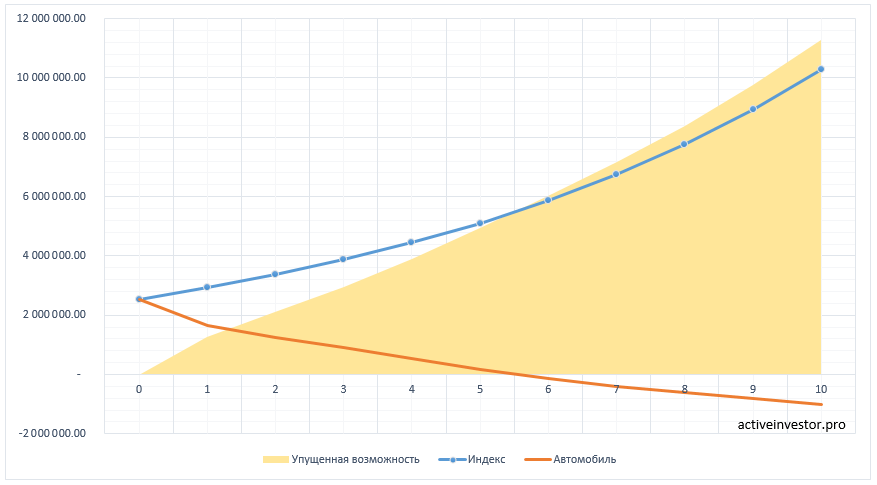

Сэкономленные деньги — деньги заработанные. Что делает среднестатистический потребитель, когда у него появляется крупная сумма денег? Конечно же покупает автомобиль 🙂 Попробуем посчитать экономическую выгоду от приобретения и эксплуатации нового автомобиля на 10 лет вперед и выгоду от вложения эквивалентной суммы в индекс акций, предположив, что его доходность составит 15% годовых. Для примера возьмем седан BMW 5 серии, по данным автомобильного сайта минимальная стоимость этой модели 2 540 000 рублей.

Разумеется, приобретая автомобиль, о материальной выгоде говорить не приходится. После покупки автомобиль сразу падает в стоимости, плюс ежегодно требует денег на обслуживание, бензин, страховку и ремонт, покупку аксессуаров.

По данным сайта через год стоимость такого авто падает на 673 т.р., плюс расходы на обслуживание 209 322. Итого 882 322 рублей потерь только за первый год эксплуатации. За 5 лет автомобиль потеряет в стоимости 1,5 млн. рублей, а расходы на обслуживание в сумме составят 800 т.р. Я попробую продолжить эти расчеты еще на 5 лет вперед.

В общей сумме за 10 лет финансовые потери составят 3,5 млн. рублей, а остаточная стоимость автомобиля составит 329 тысяч рублей, т.е. чистые потери составят 3,2 млн. рублей.

В общей сумме за 10 лет финансовые потери составят 3,5 млн. рублей, а остаточная стоимость автомобиля составит 329 тысяч рублей, т.е. чистые потери составят 3,2 млн. рублей.

Теперь сравним, что же стало с суммой, вложенной в индекс. За 10 лет она выросла бы до 10 275 716 рублей.

Итоговая разница между вложением в индекс и в автомобиль спустя 10 лет составит почти 11 млн. рублей — это та упущенная выгода, которую теряет человек, выбравший дорогую и заранее убыточную покупку. Поэтому, перед тем как сделать дорогую покупку, подумайте об упущенной выгоде. Возможно эту вещь можно заменить чем-то менее дорогим и более практичным или вообще обойтись.

Итоговая разница между вложением в индекс и в автомобиль спустя 10 лет составит почти 11 млн. рублей — это та упущенная выгода, которую теряет человек, выбравший дорогую и заранее убыточную покупку. Поэтому, перед тем как сделать дорогую покупку, подумайте об упущенной выгоде. Возможно эту вещь можно заменить чем-то менее дорогим и более практичным или вообще обойтись.

Кстати, Уоррен Баффет, чье состояние составляет $75 млрд., каждый день ездит на работу вовсе не в Rolls Royce, и даже не в Bentley. Его автомобиль — Cadillac XTS 2014 года выпуска стоимостью $30-40 тыс.

Покупайте активы, избавляйтесь от пассивов.

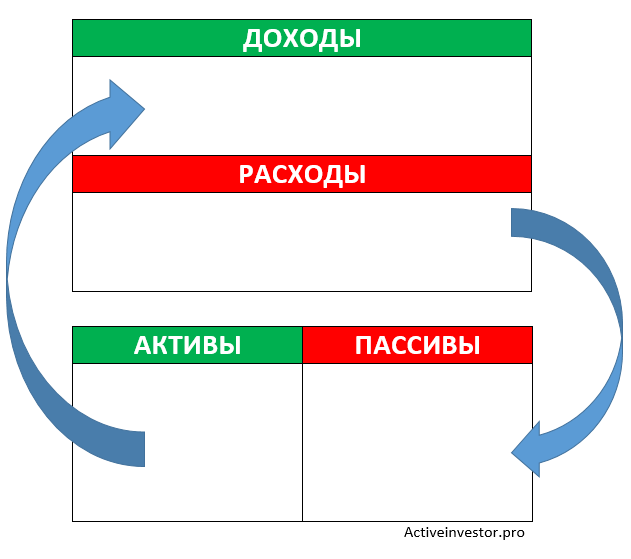

Есть два типа вещей, которыми может владеть человек — активы и пассивы. К определению, что такое активы и пассивы можно подходить по разному. Здесь я приведу те определения, которые вы могли встретить в книгах Роберта Кийосаки. Активы — то, что кладет деньги в ваш карман, пассивы — то, что их забирает, независимо от того, работаете ли вы или нет.

Например, ваша личная квартира в которой вы живете — пассив, так как постоянно требует расходов на коммунальные услуги, ремонт и налоги, а доход не приносит. Личный автомобиль, кредитные карты, потребительские кредиты — тоже пассивы. А квартира, которая сдается в аренду или банковский вклад — активы, так как они приносят доход. Итого, актив — то, что генерирует положительный денежный поток, пассив — то, что генерирует отрицательный денежный поток. Покупайте активы и избавляйтесь от пассивов. Разумеется, это не значит, что вы должны продавать свою квартиру и жить в съемной. Пассивы в вашем имуществе будут и должны быть, но правильное понятие сути активов и пассивов даст вам понимание того, что вы приобретаете за свои деньги: то, что будет приносить вам доходы или наоборот — расходы.

Итого, актив — то, что генерирует положительный денежный поток, пассив — то, что генерирует отрицательный денежный поток. Покупайте активы и избавляйтесь от пассивов. Разумеется, это не значит, что вы должны продавать свою квартиру и жить в съемной. Пассивы в вашем имуществе будут и должны быть, но правильное понятие сути активов и пассивов даст вам понимание того, что вы приобретаете за свои деньги: то, что будет приносить вам доходы или наоборот — расходы.

Заставьте ваши деньги работать — инвестируйте.

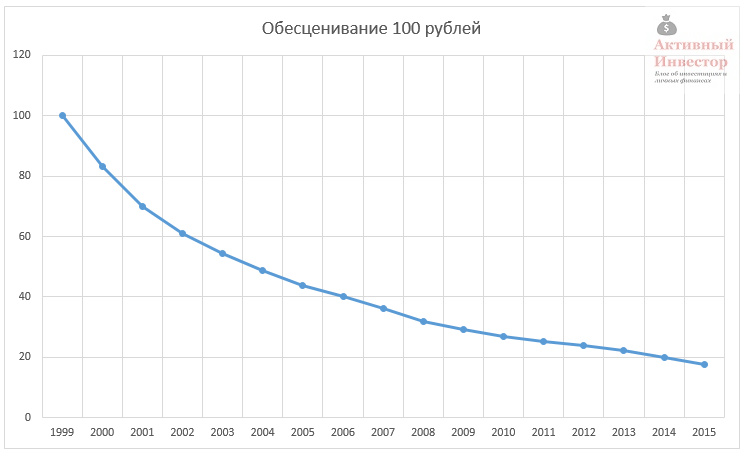

Чтобы стать богатым, экономить и регулярно откладывать деньги недостаточно. Из-за инфляции ваши деньги постепенно обесцениваются. С 1999 года покупательная способность 100 рублей из-за инфляции снизилась до 20. Поэтому нужно, чтобы ваши деньги работали и приносили доход.

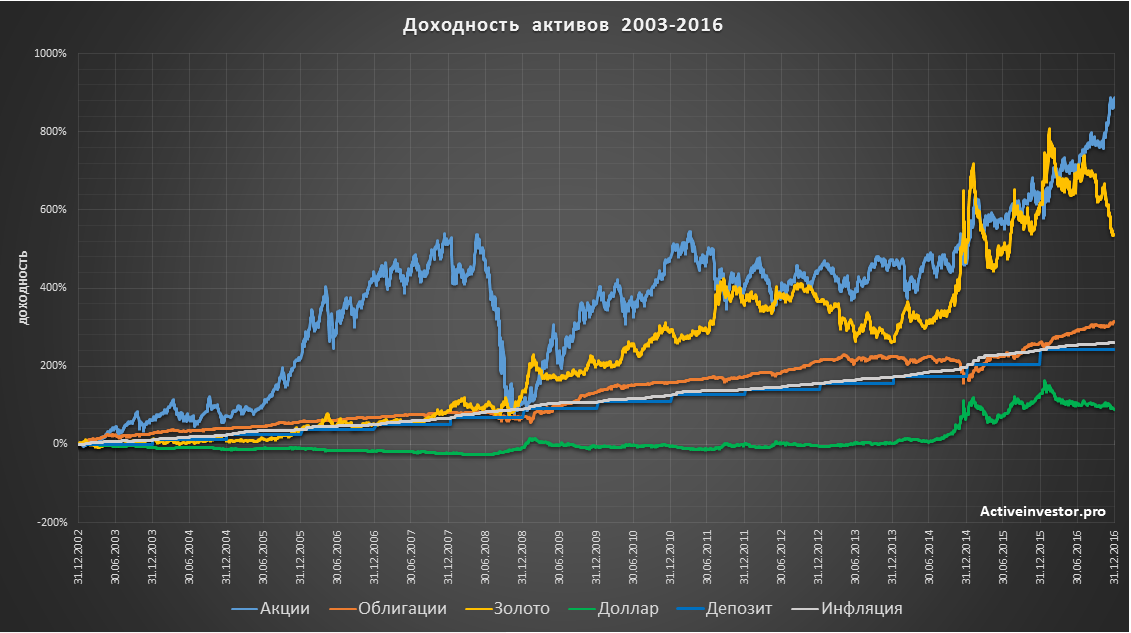

Если мы посмотрим на список богатейших людей планеты, публикуемый журналом Forbes, то обнаружим, что большинство людей в этом списке — бизнесмены, владельцы бизнеса.

А что такое бизнес и в чем его основная цель? Это не просто товары, станки и заводы. Бизнес — это люди, их идеи, стремления, амбиции, сотрудники, которые работают, создают продукты и генерируют прибыль. Основная цель бизнеса — получение прибыли.

Однако, бизнес — дело рискованное, не каждый может стать предпринимателем и создать успешный бизнес. По статистике большинство людей не имеют способностей для создания успешного бизнеса. Для этого требуется все свободное время, силы, талант и определенный склад ума.

Но есть и хорошая новость: чтобы вложить деньги в бизнес нет необходимости создавать его самому! Для этого есть акции, облигации и фондовый рынок.

Акция — это доля в компании, которая дает право ее обладателю на получение части прибыли в виде дивидендов и на участие в росте бизнеса, который выражается в росте цены акций на бирже. Облигация — ценная бумага, по которой компания выплачивает вам проценты как по вкладу.

Купив акции, вы сможете участвовать в росте бизнеса компании не прилагая при этом почти никаких усилий. Исторически акции приносят наибольшую доходность на длительном сроке и значительно опережают инфляцию.

Начните инвестировать прямо сейчас и реинвестируйте свои доходы.

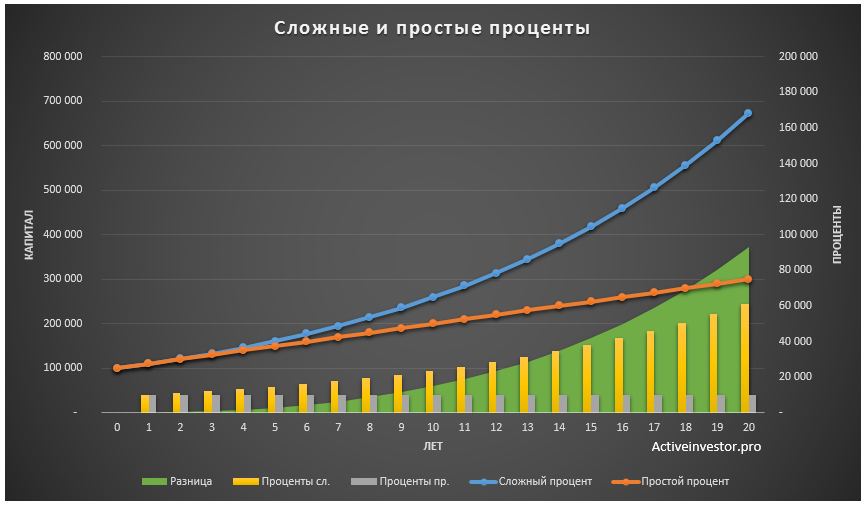

Задайте себе вопрос, могли бы вы откладывать на инвестиции всего 50 рублей в день? Если да, то за месяц у вас накопиться 1 500 рублей. Ниже в таблице можно увидеть, во что превратится эта сумма, если ее инвестировать на долгий срок.

За 30 лет при процентной ставке 20% годовых ваши вложения могут вырасти до 30 млн. рублей. Чем дольше вы инвестируете, тем больше растет ваш капитал, так как на длительном сроке возникает эффект сложного процента. Поэтому, чем раньше вы начнете инвестировать, тем больше вырастет ваш капитал.

Не торопитесь тратить полученные доходы от инвестиций. Вкладывайте его снова в инвестиции, то есть реинвестируйте свой доход. Тогда ваш капитал будет расти как снежный ком, спускающийся с горы.

Все, что вам нужно делать — регулярно сберегать часть своих доходов, грамотно инвестировать их и ждать, когда время все сделает за вас. И начать это делать прямо сейчас.

Итого из вышесказанного:

- Не доходы, а экономия делает Вас богатым.

- Сэкономленные деньги — деньги заработанные.

- Не важно сколько вы заработали, важно, сколько вы сохранили из заработанного.

- Думайте о том, что ваши деньги могут заработать, а не о том, на что их спустить.

- Думайте об упущенной выгоде.

- Уясните разницу между активами и пассивами.

- Покупайте активы и старайтесь избавлять от пассивов.

- Инвестируйте ваши деньги.

- Начните инвестировать как можно раньше

- Используйте силу сложного процента.

За свои деньги вы можете купить множество вещей: телефоны, одежду, отдых, машины, квартиры, дома и так далее. Вы можете потратить деньги как с пользой так и без. Но самое лучшее, что вы можете купить за свои деньги — это финансовая свобода.

Сразу понятно, что у автора тоже бмв))) Не в первой в статьях марка фигурирует)))

Алексей, подскажите, пожалуйста, сайт, где снижение рыночной стоимости авто рассчитывали.

quto.ru

Покупка BMW — просто пример потребительского поведения. Я теперь думаю для примера лучше было использовать BMW X6, которая в основном покупается как средство создания внешнего эффекта, а не как средство передвижения 🙂

Сайт quto.ru.

Правило №4. Начните инвестировать прямоЙ сейчас

Спасибо, поправил.

я в этом вообще ничего не понимаю и мне конечно интересней чтобы деньги работали а не лежали под подушкой …Научите меня ,какие акции лучше покупать и где ?

Александр, вопрос, куда вкладывать деньги, и что лучше покупать очень индивидуальный. Поэтому прежде чем давать советы, я всегда беседую с Клиентом, чтобы узнать его личную ситуацию, возможности, цели и прочее. Если у вас есть желание разобраться в этом и начать инвестировать, для начала вы можете записаться на консультацию, на которой мы обсудим интересующие вас вопросы.

Если считаете, что в индивидуальном подходе необходимости пока нет — на моем сайте больше сотни статей об инвестициях из которых вы почерпнете множество полезной информации.

забыл поставить запятые )))

Алексей, как считаете, время для покупки акций Газпрома пришло или дно где-то на 100-120 руб. находится? Акция по всем показателям очень дешёвая, многие верят в рост, скупают, но у меня есть чувство опасения, что рост в последние 2 дня финальный развод толпы… сейчас обрадовавшихся лонгистов наберут и жахнут вниз хорошенько, а потом уже и наверх можно.

Честно говоря, я о подобных краткосрочных движениях совсем не думаю.

Речь не о краткосроке, речь о цели в район 160-200, хочется успеть взять и взять на самом дне, итак весь портфель, что набирал после нового года в просадке, по некоторым акциям даже усреднение не помогает пока…

Дно нельзя определить, его можно только угадать)

Здравствуйте.

А в чем смысл искать «экономическую выгоду от приобретения и эксплуатации нового автомобиля на 10 лет вперед». С таким же успехом можно искать экономическую выгоду от покупки рубашки и ее стирки в течении 10 лет. Можно попробовать искать выгоду от покупки квартиры, ее ремонта, уплаты налогов и ЖКХ, хотя можно жить в общежитии. И т.д.

А премиальный автомобиль покупается не только из накопленных денег, но и порой просто «могу себе позволить», как и многое другое.

Деньги к деньгам — тоже бывает неплохой аргумент.

Добрый день. К сожалению, вы не увидели основную мысль. Смысл не в поиске «экономической выгоды от покупки автомобиля», а в том, чтобы оценить упущенные возможности. Деньги могут быть потрачены тремя способами: 1) разумно и рационально на действительно важные, полезные и необходимые вещи; 2) бесполезно и неразумно, считай потеряны; 3) а могут быть вложены в то, что принесет доход. Безусловно, есть те, кто заработает на дорогой автомобиль всего за один месяц. Но есть и те, кто купит его в кредит и будет расплачиваться по нему еще 5 лет. Не лучше ли выбрать покупку себе по плечу, а часть инвестировать, позаботившись о своем будущем?

«…3) а могут быть вложены в то, что принесет доход…»

Упущено слово «возможно», которое сразу ставит под сомнение и другие слова «разумно», «рационально», «бесполезно»… Это все субъективные понятия, как и отождествление понятий «инвестирование = забота о будущем».

P.S. Я не имею ничего против частного инвестирования.

Примеры могут быть субъективны, так как все индивидуально (писал в комментарии выше). Но суть от этого не меняется. А инвестиции, что это, как не забота о своем будущем. А принесут они доход или нет, это уже зависит от финансовой грамотности.

Алексей, я сам инвестор, если такое слово применимо к «вторичному» рынку акций и облигаций. Однако чем дольше я на рынке, тем больше понимаю, что инвестор в одном лице и с малым капиталом может рассчитывать только на удачу, надеяться, что рынок вырастет в целом. Все остальное (за очень малым исключением) — угадайка и подтасовка фактов, в т.ч. и стратегия распределения активов, которая, по непонятным мне причинам, сейчас имеет большую популярность.

Я не возражаю против «игр с табличками», «графиков», если это интересно, но зачастую бывает безрезультатно.

Лучшая забота о будущем — толковая голова на плечах и крепкое здоровье. Ни к первому, ни ко второму «среднестатистическое инвестирование» отношения не имеет.

Все вышесказанное — мое субъективное мнение.

Вы правы, инвестиции — это только часть заботы о будущем. Это еще забота о здоровье, семье и так далее. Здесь нужен комплексный подход) Однако, по моему мнению инвестиции — это не то, где нужно полностью полагаться на удачу. Наверно есть что-то, что можно назвать везением или невезением, инвестиционные риски никто не отменял. Но все же основа успеха — это грамотный подход и финансовая грамотность.

Просто Вы еще «в игре» …

Уоррэн Баффет тоже.

Алексей как всегда отличная статья, спасибо! Читаю комментарии и удивляюсь что люди не понимают очевидных вещей, защищая «дорогие» вещи или занимаясь краткосрочными спекуляциями и т.д. Собственно как совсем недавно не понимал этого сам. Понимаю что был не финансово неграмотным а безграмотным, искренне жалея о потраченном времени. Но как говорится лучше поздно чем никогда! Учиться и начинать разумно поступать полезно всегда.

Спасибо.

Хорошая статья, но мне кажется, что скопить маленький капитал для большинства россиян не проблема, даже имея доход в 30к рублей в месяц, многие открывают депозиты в банках на суммы 100к+ ежегодно, проблема в том, что люди их тратят на пустышки, сиюминутные желания и на вещи, которые им не приносят дохода в будущем, а почему они так делают? Для многих рынок ценных бумаг ассоциируется с лотереей, они понимают, что с их уровнем знаний полагаться стоит только на удачу, а с таким подходом больших % не стоит ожидать. Поэтому они выбирают 2 пути, либо дальше держать деньги на депозитах в банках, которые постепенно сжирает инфляция, либо потратить их здесь и сейчас. Нельзя так просто стать инвестором и получать хотя бы 10% годовых просто захотев, нужно впитать не малый пласт знаний, на что требуется время, которого у работающего гражданина очень мало.

Финансовому образованию не учат в школах и даже в институтах. Это просто не выгодно влиятельным людям, чтобы было проще манипулировать безграмотными людьми. Кстати игра Денежный поток Роберта Кийосаки хорошо дает понятие между активом и пассивом

Финансовой грамоте нужно учить еще в школе, люди совершенно не умеют распоряжаться своими деньгами