Финансовая независимость. Как достичь финансовой независимости с помощью инвестиций.

Если посмотреть на жизненный цикл человека, то его условно можно разделать на три этапа:

- Первый этап — рождение, детство и юность. Человек рождается совсем не приспособленным к самостоятельной жизни. И как еще не оперившийся птенец, на этом этапе он нуждается в постоянной заботе и опеке своих родителей без которой он не проживет. Постепенно человек взрослеет и становится более самостоятельным. Сначала ребенок ходит в детский сад, потом учится в школе, колледже или институте. Он уже способен самостоятельно мыслить, принимать решения и даже брать какую-то ответственность на себя. Но на всем протяжении этого этапа он финансово зависим от родителей, хотя и может иметь какие-то небольшие заработки.

- Второй этап — зрелость. Получив образование и найдя работу человек вступает в следующий этап — зрелость. Но этом этапе он обеспечивает себя сам за счет работы. То есть снова зависит в финансовом плане, только на этот раз уже не от родителей, а от своей предпринимательской активности, если открыт бизнес, или от работодателя.

- Третий этап — старость. Рано или поздно любой человек начинает стареть. Он заканчивает работать и выходит на пенсию. Для большинства пенсионеров — пенсия единственный источник дохода. Так как теперь он не работает, то начинает зависеть от государства, которое платит ему пенсию. Либо, если пенсии не хватает, приходится надеяться на детей, которые заботятся о нем и материально поддерживают.

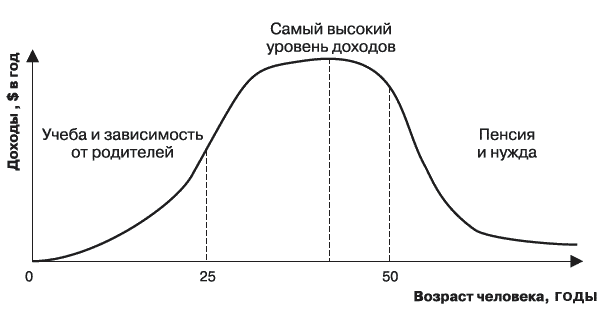

Как выглядит жизнь обычного человека?

На схеме ниже показана примерная зависимость уровня доходов от возраста обычного человека. В начале трудовой карьеры идет бурный рост доходов, затем по мере развития карьеры темпы роста снижаются, уровень доходов достигает некого пика и держится на этом уровне до завершения трудовой деятельности, а с момента выхода на пенсию резко снижается. Достаточно сравнить среднюю зарплату по стране в размере 36 000 рублей и среднюю пенсию, которая сейчас 12 000, снижение доходов сразу в 3 раза!

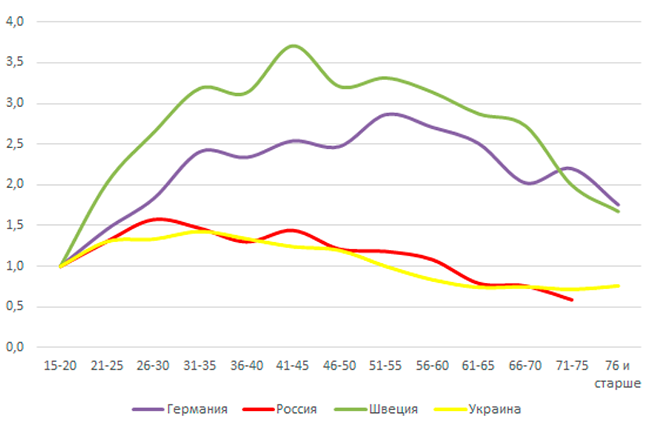

Реальные исследования, проведенные в разных странах, в том числе в России, дают следующую картину. С небольшими отличиями во всех странах пик доходов приходится на 30-40 лет, а потом они начинают снижаться.

Реальные исследования, проведенные в разных странах, в том числе в России, дают следующую картину. С небольшими отличиями во всех странах пик доходов приходится на 30-40 лет, а потом они начинают снижаться.

Источник: www.demoscope.ru/weekly/2015/0667/tema05.php#_ftn12

Причем можно заметить, что в России и Украине доход на пенсии даже ниже уровня дохода в начале трудовой карьеры, который принят за единицу, а в Германии и Швеции в 1,5 раза выше. В этих странах более развита культура накопления на пенсию и уровень пенсионного обеспечения благодаря чему уровень доходов не так сильно падает. К сожалению, в России уровень пенсионного обеспечения нельзя назвать удовлетворительным.

Получается, что на каждом этапе жизни мы финансово зависим либо от себя, либо от других: сначала от родителей, потом от работодателя или своих успехов по ведению бизнеса, а в конце от государства. Причем, в последнем случае государство не может обеспечить достаточный уровень жизни, а человек никак не может влиять на размер выплачиваемой пенсии. Чтобы снизить или прервать эту зависимость нужно задуматься о создании собственной финансовой независимости.

Что такое финансовая независимость?

Многие представляют себе финансовую независимость как ничегонеделание лежа под пальмами, лежишь себе, ничего не делаешь, а доход тебе сам капает.

Многие представляют себе финансовую независимость как ничегонеделание лежа под пальмами, лежишь себе, ничего не делаешь, а доход тебе сам капает.

На самом деле финансовая независимость в первую очередь означает отсутствие зависимости от одного единственного источника денег. То есть источников дохода должно быть несколько и снижение или исчезновение одного из источников дохода не должно сильно сказаться на общем финансовом положении. Второе — доход должен быть пассивным, то есть не зависеть от вашей деятельности.

При достаточном уровне совокупного дохода финансовая независимость превращается в то, что называют «финансовая свобода» — это когда пассивный доход с ваших активов, которые работают без вашего прямого участия, позволяет вам не заниматься активной трудовой деятельностью и при этом вести желаемый образ жизни.

Чтобы быть финансово независимым, нужно иметь капитал, который будет регулярно приносить вам пассивный доход. Капитал не в виде денег на счете, а вложенным в различные активы, приносящие доход. В отличие от работы или бизнеса пассивный доход — это доход, который практически не зависит от вашей деятельности. Однако нужно заметить, что в реальности чисто пассивного дохода не бывает. Даже для получения пассивного дохода иногда нужно работать как минимум головой.

Если до этого времени вы все тратили, то у вас такого капитала нет. Поэтому первое и довольно продолжительное время у вас уйдет на создание такого капитала путем приобретения различных финансовых активов, о которых мы поговорим ниже. Накопив достаточный капитал, можно перейти ко второй, более приятной части — получение дохода. Однако и здесь не все так просто.

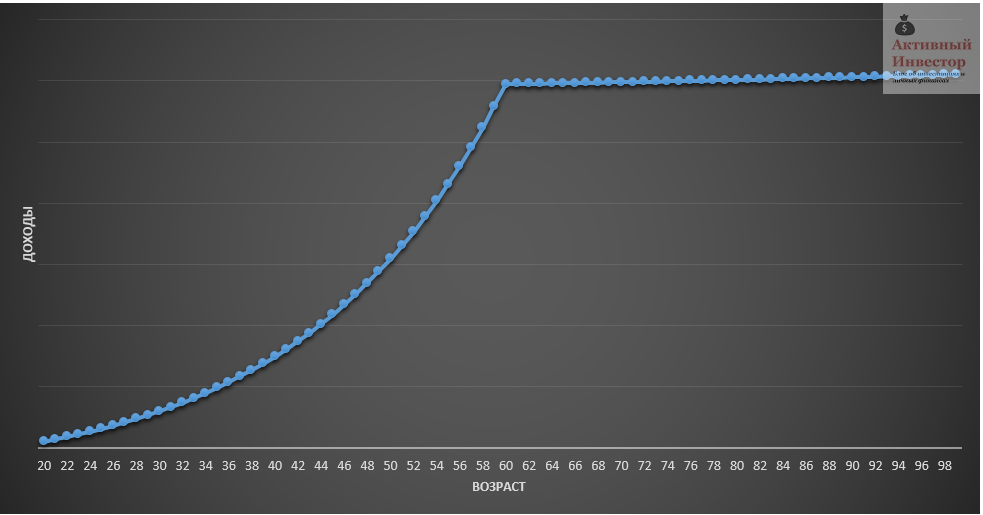

Доход можно получать двумя способами: за счет денежных потоков (процентов), которые генерируются приобретенными активами, и за счет собственно продажи активов. Лучший вариант, когда на жизнь хватает только процентов. Продажа активов крайне нежелательна, потому что таким образом вы убиваете курицу, несущую золотые яйца. И в перспективе такое прожигание капитала приведет к тому, что он закончится. Поэтому нужно планировать расходы так, чтобы не превышать доход с процентов. Тогда жизнь финансово независимого человека будет выглядеть примерно так:

В этом случае после выхода на пенсию у вас не будет сильной просадки по доходам, потому что теперь доход вам будут приносить ваши активы.

Как достичь финансовой независимости?

Начните вести учет личных финансов

Займитесь финансовым планированием и ведением личного бюджета. Записывайте в течении месяца все ваши доходы и расходы, а в конце месяца проанализируйте, куда были потрачены деньги. Если вы систематически тратите больше, чем зарабатываете, значит вы вынуждены жить в долг. И не важно, у кого вы берете этот долг — у себя, тратя накопленное ранее, у банка, выплачивая проценты по кредиту, или занимая деньги у родственников. Все варианты приводят к долговой яме и проблемам.

Если вы тратите ровно столько сколько зарабатываете, это повод проанализировать свои расходы и разобраться, почему вы тратите все деньги. Если вы ранее никогда не вели учет расходов, вас могут ожидать сюрпризы. Посмотрите, куда больше всего уходит денег. Найдите траты без которых вы могли бы легко обойтись и в дальнейшем старайтесь их сократить или найти менее дорогие аналоги. Часто дыру в бюджете образуют слишком частые походы в кафе и бары, обеды в ресторанах или еда с доставкой на дом, безумный шопинг, покупка всякой мелочевки в больших количествах, вредные привычки и так далее.

Сколько можно заработать, отказавшись от курения?

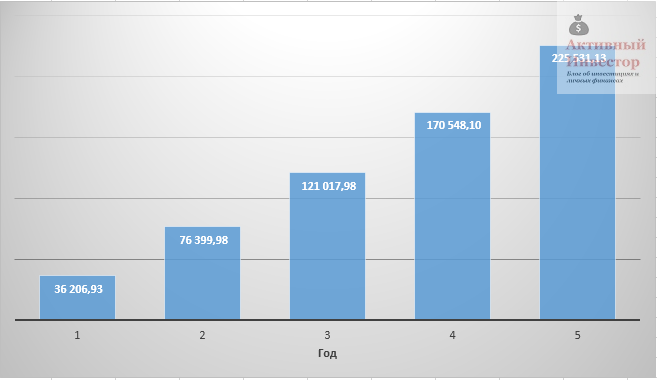

Средний курильщик выкуривает по одной пачке сигарет в день. Средняя цена пачки сигарет 95 рублей. В неделю тратится 665 рублей, в месяц 2850, в год 34 675. На первый взгляд не очень внушительная сумма, но за 5 лет на сигареты уйдет 173 375 рублей! А с учетом процентов выгода от бросания курить выглядит еще более заманчивой.

Сумма которая накопится, если вместо сигарет ежемесячно откладывать деньги на депозит под 10%.

А если еще учесть, что курильщики чаще болеют, а значит у них больше уходит денег на лекарства и лечение, то аргументов за курение вообще не остается)

Поищите различные способы экономии: можно найти более дешевый магазин или покупать продукты на рынке, сменить тарифный план сотовой связи и использовать скидки, акции, купоны и так далее, способов уменьшить траты и не уменьшить качество жизни множество. Однако, не нужно возводить экономию в культ. Экономия должна быть разумной и базироваться на тех тратах, которые не особенно вам нужны.

Будьте разумны в расходах

Если хочется купить премиальный престижный автомобиль, а денег на новый не хватает, все же не стоит покупать подержанную семерку БМВ за 500 000 рублей, потому что она высосет из вас еще столько же. Лучше умерить свой пыл и присмотреться к более скромным вариантам по карману. Вообще, с финансовой точки зрения идея покупки автомобиля — хуже не придумаешь. Денег не приносит, зато падает в цене и постоянно требует расходов даже если просто стоит в гараже. В общем, стиль жизни «казаться, а не быть» трудно совместим с достижением финансовой независимости, так как большая часть денег уходит на виртуальную демонстрацию благополучия, а не на его реальное создание.

Если хочется купить премиальный престижный автомобиль, а денег на новый не хватает, все же не стоит покупать подержанную семерку БМВ за 500 000 рублей, потому что она высосет из вас еще столько же. Лучше умерить свой пыл и присмотреться к более скромным вариантам по карману. Вообще, с финансовой точки зрения идея покупки автомобиля — хуже не придумаешь. Денег не приносит, зато падает в цене и постоянно требует расходов даже если просто стоит в гараже. В общем, стиль жизни «казаться, а не быть» трудно совместим с достижением финансовой независимости, так как большая часть денег уходит на виртуальную демонстрацию благополучия, а не на его реальное создание.

То же самое касается айфонов, макбуков и прочей дорогой брендовой техники. Избегайте дорогих покупок ради известной торговой марки, если только это не обусловлено техническими или другими параметрами, которых нет у менее дорогих аналогов, и без них вам действительно не обойтись. Писать тексты можно и на простом Леново, а приобретение Макбука вряд ли улучшит их качество.

Например, трудно назвать разумной покупку дорогой зеркальной фотокамеры человеком, который изредка делает любительские фотографии на отдыхе или семейных праздниках. Он не будет использовать аппарат по полной, поэтому он не принесет никакой дополнительной ценности такому владельцу по сравнению с простой и недорогой обычной цифровой мыльницей. А вот профессиональный фотограф извлечет для себя из такой фотокамеры дополнительную ценность.

Не попадайте в ловушку потребительского поведения. Думайте о ценности вещи, а не о стоимости.

Другой метод не выходить за пределы разумного в своих тратах — соотносить их с вашим доходом. Например, Бодо Шефер не рекомендует приобретать автомобиль цена которого превышает ваш доход за полгода. Так же неразумной можно назвать покупку смартфона стоимость которого равна вашему месячному доходу и так далее.

Разберитесь с долгами

Если у вас есть долги, постарайтесь избавиться от них поскорее. Кредиты заставляют вас платить деньги в чужой карман вместо того, чтобы платить деньги самому себе. Понятно, что всем хочется жить здесь и сейчас, причем как можно лучше, но жизнь в кредит означает жизнь не по средствам и в будущем это обязательно почувствуется.

По своей сути потребительский кредит — это плата за то, что вы начинаете пользоваться вещью раньше, чем могли бы сами себе ее позволить. Это плата за время, но вы расплачиваетесь не деньгами, а своим будущим. Можно сказать, что стремясь жить сейчас лучше за счет кредитов, вы отбираете у себя возможность жить лучше в будущем.

С другой стороны, если бы вы все же купили поддержанное авто за 400 т.р., а вместо выплаты по кредиту в течении 3-х лет откладывали бы эту же сумму на депозит по ставке 10%, а потом бы еще 7 лет просто пролонгировали депозит, то к концу срока на счете накопилось бы более 1 млн. рублей, а через 20 лет 2,6 млн. рублей. Эти же деньги, только вложенные с доходностью 20% годовых, выросли бы за 20 лет до 13 млн. при том, что отложили вы только 450 тыс. рублей.

Задумываясь о покупке нового автомобиля в кредит (или любой другой дорогостоящей вещи) помните, что через несколько лет на эти деньги, грамотно вложенные в финансовые инструменты, можно будет купить два таких автомобиля.

Если у вас несколько потребительских кредитов, упорядочите их по мере возрастания и погашайте ускоренными темпами в первую очередь тот, который легче и быстрее всего погасить. После погашения первого кредита у вас освободиться сумма, которую вы направляете на погашение второго кредита, и так далее до тех пор пока все кредиты и долги не будут погашены.

Создайте финансовую защиту

Иногда в нашей жизни случаются неприятности, которые срочно требуют денег. Это может быть потеря работы или болезнь, которая требует денег на лечение, поломка важной техники, требующая срочного ремонта и так далее. В результате могут возникнуть крупные непредвиденные расходы. На этот случай у вас обязательно должна быть финансовая подушка безопасности — ваш личный резервный фонд.

Чтобы посчитать величину финансовой подушки, умножьте свой ежемесячный доход на срок, который вам предположительно понадобиться на поиск новой работы. Большинству людей подойдет финансовая подушка величиной в 6 ежемесячных доходов, но она может варьироваться в зависимости от личных обстоятельств и предполагаемых рисков. Только вам виднее всех, какая величина резервного фонда должна быть у вас.

Эти деньги должны быть доступны для вас в любой момент. Как лучше всего организовать свою финансовую защиту и где лучше всего хранить финансовую подушку, вы можете прочитать здесь.

Регулярно откладывайте часть заработанных денег

Сколько бы вы не зарабатывали: 20 тысяч в месяц или 1 миллион, вы не сможете достичь финансовой свободы, если будете тратить все заработанное. Богатство создается за счет экономии.

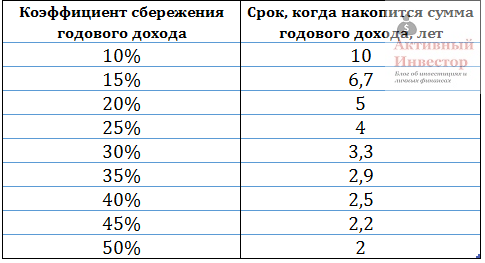

Возникает вопрос, сколько нужно экономить и откладывать. Приведу простой пример: если откладывать 10% своих доходов, то сумма, равная годовому доходу, накопится только через 10 лет. Если откладывать 20% — через 5 лет, если 30% — через 3 года. Поэтому ответ простой — чем быстрее вы хотите накопить первоначальный капитал, тем больше нужно откладывать.

Но это не означает, что нужно перейти на хлеб и воду и экономить по максимуму. Вы должны найти разумный баланс между экономией и тратами, который не сильно бы снижал уровень вашей жизни, и не заставлял бы вас чувствовать сильно ограниченным в финансовых возможностях.

Перед тем, как совершить какую-нибудь крупную покупку, задайте себе вопрос, что вы покупаете: это просто хотелка или действительно нужная вещь. Попробуйте отложить идею покупки на неделю, а лучше на месяц, и потом задайте себе этот вопрос еще раз. Возможно, через месяц вы и не вспомните, что-то хотели это купить.

Инвестируйте сэкономленное

Воспитав в себе привычку регулярно откладывать часть доходов, встает вопрос, а что делать с сэкономленными деньгами. Копить и хранить их в тумбочке или под матрасом будет неразумно. Ваши сбережения не должны просто лежать, они должны работать, расти в цене и генерировать доход.

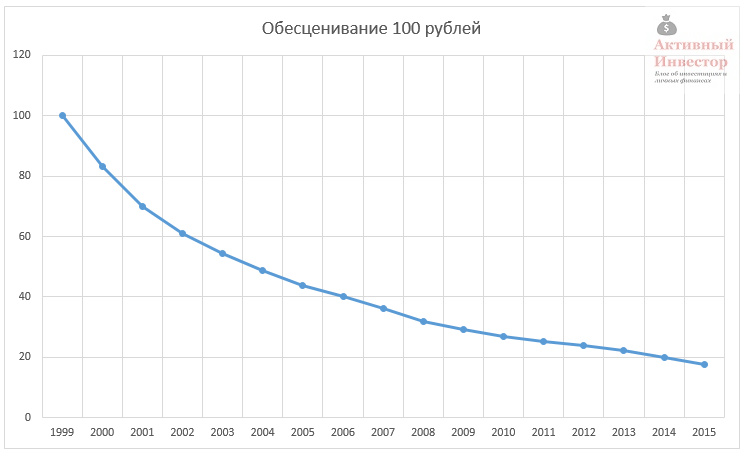

Особенно это важно из-за инфляции, которая обесценивает капитал со временем. Например, с 1999 года покупательная способность 100 рублей снизилась из-за инфляции до 20.  Обесценивающийся капитал не поможет вам достигнуть финансовой свободы. Поэтому его нужно вкладывать в финансовые инструменты, которые защищают капитал от инфляции или приносят доход сверх нее.

Обесценивающийся капитал не поможет вам достигнуть финансовой свободы. Поэтому его нужно вкладывать в финансовые инструменты, которые защищают капитал от инфляции или приносят доход сверх нее.

Куда вкладывать свои сбережения и как спланировать достижения финансовой независимости, читайте в следующей статье.

Продолжение: Путь к финансовой независимости с помощью инвестиций

Здравствуйте!

Все очень субъективно, и про авто, и про курение, и про кредиты. Иначе будет, как в анекдоте:

***

— Знаешь, папа, я сегодня рубль сэкономил!

— Молодец, сынок! А как?

— Утром я не сел в автобус, а бежал за ним.

— Дурак! Надо было бежать за такси, сэкономил бы больше.

В моем представлении экономика — это не далеко аскетизм.

… далеко не аскетизм

Здравствуйте.

Ну я бы не хотел, чтобы мою статью расценивали как рекомендацию вести аскетичный образ жизни. В первую очередь мне бы хотелось, чтобы люди задумались и разумно тратили деньги.

Вы правы, что у каждого своя жизнь и все индивидуально. Но я надеюсь, примеры из статьи наглядные и распространенные и уберегут кого-то от неразумных поступков.

В таком случае, согласен.

Почему доход падает после 40??

Человек делает карьеру, растет доход. Карьера не заканчивается в 40 лет

Врачи, например, после 40 только начинают по сути зарабатывать т.к долго учатся.

Так говорят данные исследования: http://www.demoscope.ru/weekly/2015/0667/tema05.php#_ftn12

В разрезе отдельных профессий возможно ситуация может сильно отличаться, но в целом я думаю, что так и есть. Предположу, что это связано с тем, что после 40 лет постепенно начинает снижаться трудовая активность, люди перестают вкладывать в повышение своих профессиональных навыков и в повышение квалификации, а значит перестают расти в профессиональном плане, что сказывается на динамике доходов. Да и работодатели стараются ориентироваться на более молодых профессионалов из-за их активности и стремления сделать карьеру.