Главные друзья инвестора — сложный процент и время

Кто же помогает инвестору в его нелегком деле инвестирования?

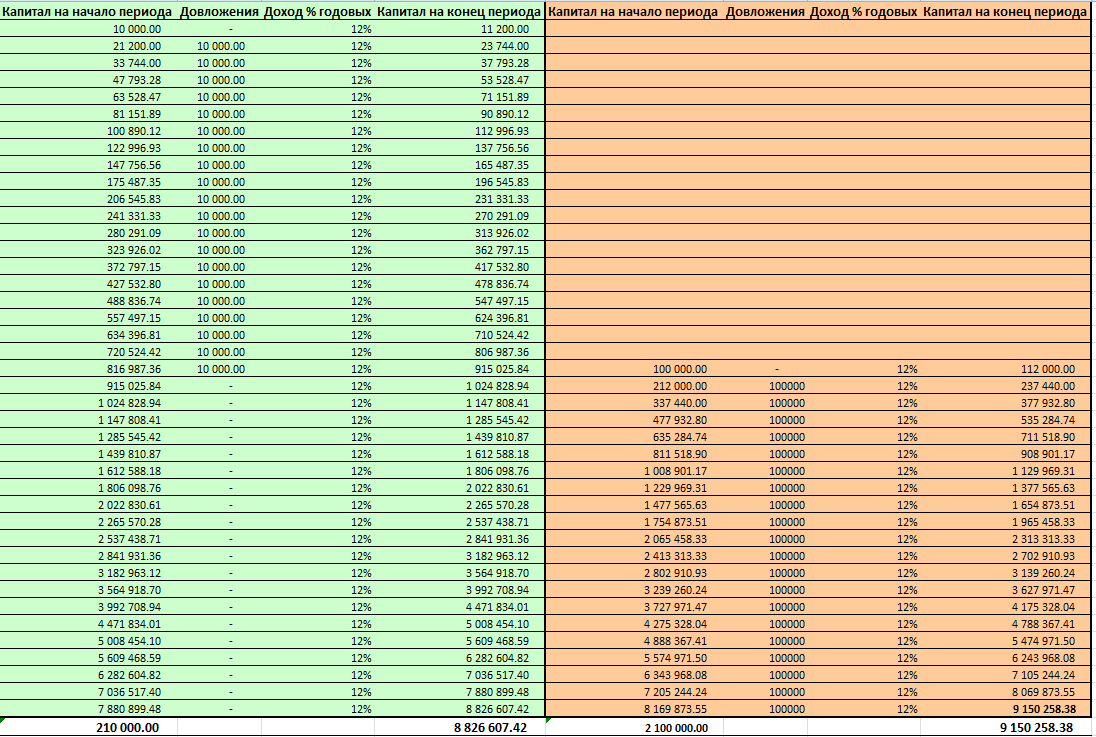

Возьмем для примера двух человек.

Первый в возрасте 20 лет начал откладывать по 10 000 в год и инвестировать их под 12% в год на протяжении 20 лет. В 40 лет он прекратил откладывать деньги, но инвестированные средства не тратил.

Второй человек до 40 лет тратил все, что зарабатывал, и внезапно осознав, что старость подкрадывается незаметно, стал откладывать по 100 000 в год и инвестировать их под такой же процент на протяжении 20 лет. Что в итоге получилось?

К 60 годам первый человек будет иметь 8 826 607 на счету, второй — 9 150 258. Казалось бы у второго денег больше (на 323 651), но давайте посмотрим на это с другой стороны: первый человек за все время инвестировал всего 210 000, а второй — 2 100 000! Разница в 10 раз! Благодаря чему такая разница в сумме вложений приводит к почти одинаковым результатам в итоге?

Благодаря двум главным друзьям инвестора: времени и сложному проценту.

Первый человек начал инвестировать на 20 лет раньше второго, и поэтому имел преимущество по времени. Если бы он озаботился инвестированием на 5 лет раньше или его родители начали бы откладывать средства для своего ребенка сразу после его рождения, накопленная сумма была бы еще больше. Чем раньше вы начнёте инвестировать, тем лучше.

Второй друг — сложный процент — это причисление процентов к сумме вложений.

К примеру, вы положили 10 000 рублей на годовой депозит со ставкой 10%.

К концу года у вас будет 10000*(1+0,1)=11000.

На второй год вы всю сумму с процентами снова кладете на депозит 11000*(1+0,1)=12100.

То же самое вы делаете на третий год 12100*(1+0,1)=13310 и так далее.

Формула сложного процента:

SUM = X * (1 + %)^n

где

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Эффект сложного процента можно сравнить с маленьким снежком, который начинает скатываться с вершины снежной горы и превращается в огромный снежный ком. Основное отличие простых процентов от сложных то, что проценты не причисляются к сумме вложений, то есть начисленные на вклад проценты снимаются.

10000*(1+0,1)=11000 — первый год. Проценты в виде 1000 не прибавляются, на второй год вкладывается та же сумма — 10 000.

10000*(1+0,1)=11000 — второй год

10000*(1+0,1)=11000 — третий год и так далее

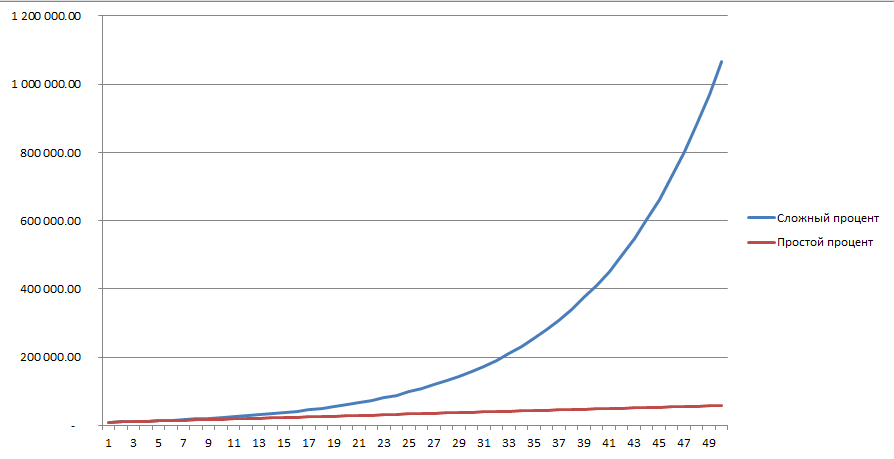

Как вырастет сумма в 10 000 за 50 лет при ставке 10% годовых

Как показывает график, использование сложных процентов гораздо выгоднее простых. И чем больше срок, тем ярче проявляется эффект сложного процента.

Чем больше процентная ставка, тем сильнее будут расти вложения.

| Возраст | 5% | 10% | 15% | 20% |

| 15 | 100 | 100 | 100 | 100 |

| 20 | 128 | 161 | 201 | 249 |

| 25 | 163 | 259 | 405 | 619 |

| 30 | 208 | 418 | 814 | 1,541 |

| 40 | 339 | 1,083 | 3,292 | 9,540 |

| 50 | 552 | 2,810 | 13,318 | 59,067 |

| 60 | 899 | 7,298 | 53,877 | 365,726 |

| 65 | 1,147 | 11,739 | 108,366 | 910,044 |

Использование эффекта сложных процентов в инвестициях приводит к экспоненциальному росту капитала.

Чтобы использовать эффект сложного процента, всю прибыль от инвестиций вы должны реинвестировать. И чем дольше вы будете реинвестировать прибыль, тем больше будет расти ваш капитал.

Подведем итог — вот два простых правила, которые вы должны применять в своих инвестициях:

- начать инвестировать как можно раньше

- всю прибыль реинвестировать

Про врагов инвестора читайте в статье Главные враги инвестора.