Доходность облигаций — расчет и формулы

Доходность облигаций рассчитывается на основе купонных платежей, цены погашения, сроков владения и цены облигации. Расчет доходности купонных и дисконтных облигаций различается.

Доходность дисконтных облигаций

Доход по дисконтной облигации инвестор получает за счет разницы между ценой покупки облигации и ценой погашения или продажи. Доходность дисконтных облигаций рассчитывается по формуле:

![]()

r — доходность облигации

H — цена погашения облигации или цена продажи

P — цена покупки облигации

t — количество дней владения облигацией

365 — число дней в году

Доходность выражается в процентах годовых.

Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38%

Доходность купонных облигаций

Доходность купонных облигаций бывает двух видов — текущая и доходность к погашению.

Текущая доходность облигации

Показывает отношение купонных выплат за год к текущей цене облигации.

![]()

С — сумма купонных выплат за год

Р — текущая цена облигации

Доходность облигации к погашению

Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации

H — цена погашения облигации, в случае продажи облигации до погашения H = цена продажи + полученный НКД.

P — цена покупки облигации + уплаченный НКД.

С — сумма купонных выплат за период владения облигацией

t — количество дней владения облигацией

Реальный пример: выпуск Банк ВТБ-21-боб

Статус: в обращении

Дата размещения:22.01.2013

Номинал 1000,

Текущая цена предложения 98,5%,

НКД — 9,82 рубля,

Ставка купона, годовых, 8,15%

Денежная величина купона 20,32 рублей

Текущий купон — 7 из 12, то есть еще осталось 6 купонов.

Дата погашения — 19.01.2016

Дней до погашения — 502

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*(365/502)*100% = 9,28% — доходность облигации в процентах годовых. Выражение доходности в процентах годовых позволяет сравнить доходность облигаций с разным сроком владения.

Фактическая доходность рассчитывается так:

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*100% = 12,77% — это фактическая доходность за все время владения до погашения (502 дня).

Учтите, что подоходный налог для физических лиц 13% и комиссии брокеру снижают доходность. C учетом налога формула будет такая:

где tax — текущая ставка налога на доходы физических лиц 0,13 (13%). Для ОФЗ, субфедеральных и муниципальных облигаций налог с купонного дохода не взимается.

Доходность облигаций

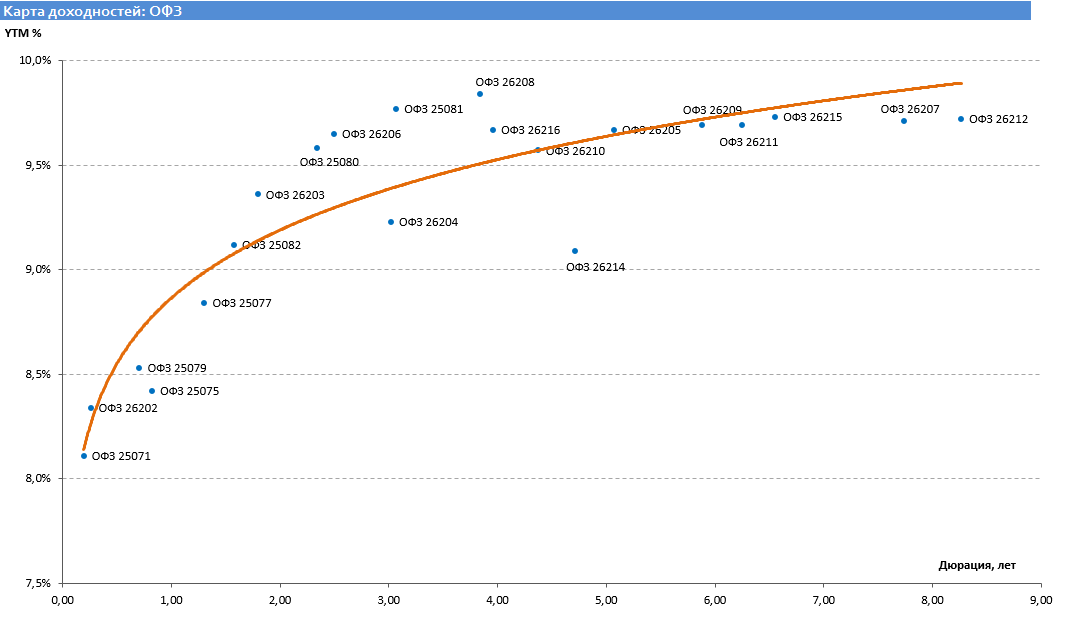

Доходность облигаций меняется со временем и зависит от процентных ставок в экономике, рыночной ситуации и эмитента. Самые низкодоходные облигации — государственные, самые доходные — корпоративные. Текущая доходность государственных облигаций федерального займа от 8 до 10% в зависимости от выпуска и дюрации. Доходность российских еврооблигаций, номинированных в иностранной валюте, от 1,5% до 6%.

Доходность облигаций федерального займа (сентябрь 2014)

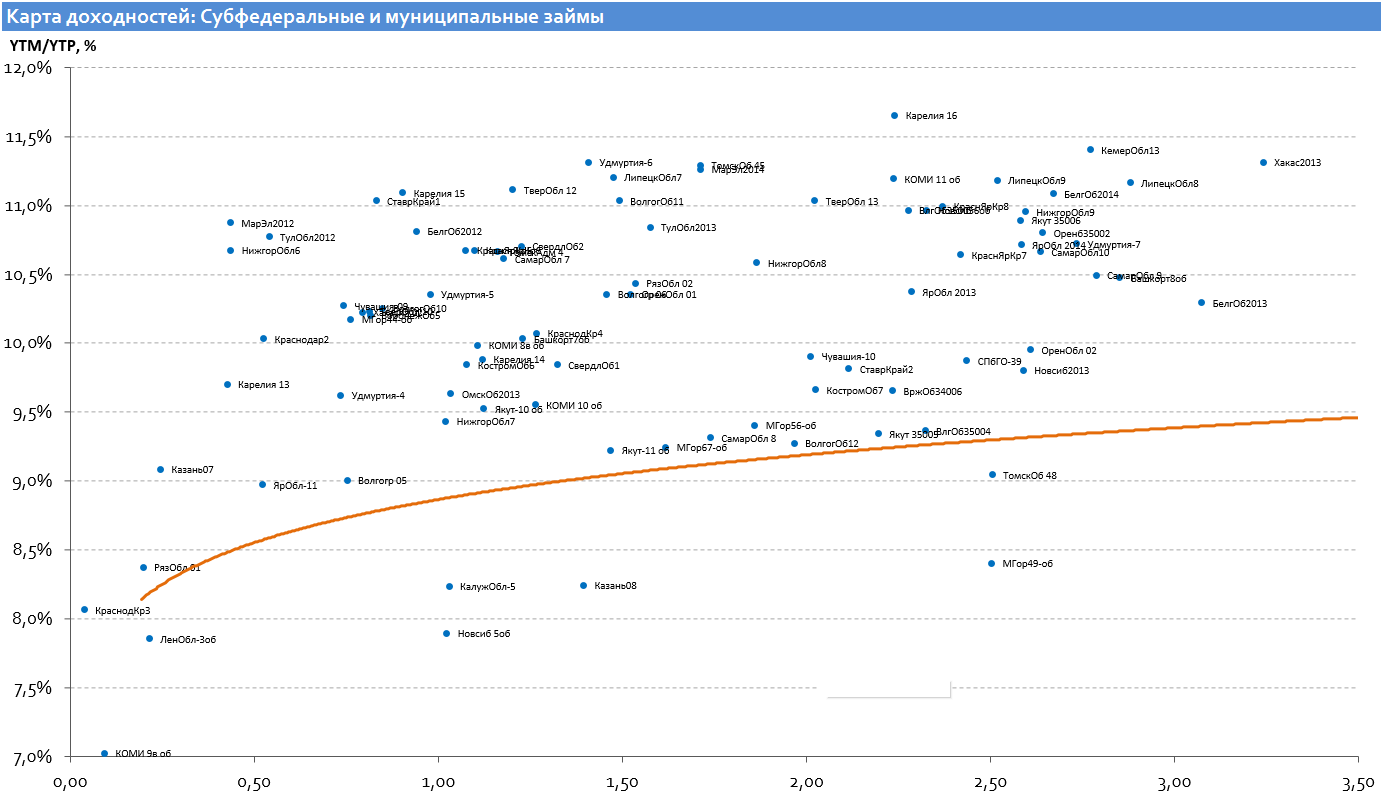

Доходность муниципальных облигаций чуть побольше.

Доходность муниципальных облигаций (сентябрь 2014)

Доходность корпоративных облигаций колеблется в диапазоне от 7 до 15% в зависимости от сектора экономики и рейтинга надежности эмитента. Облигации отдельных эмитентов могут давать доходность больше 15%. Корпоративные еврооблигации, номинированные в долларах, дают доходность от 3 до 10%.

Доходность корпоративных облигаций, нефтегазовый сектор (сентябрь 2014)

Еще раз повторюсь, что это текущие ставки доходности, в текущих рыночных условиях и экономических реалиях, приведены исключительно в качестве примера, и через год они могут быть совсем другие.

«Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-994)/994 * 1* 100% = 6,38%»

Наверное вы имели в виду:

Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38%

Вы правы, спасибо, что поправили.

Здравствуйте! Спасибо за Ваш сайт. У меня вопрос по облигациям. Конкретно ОФЗ-29006-ПК. На сайте rusbond доходность к погашению простая по ней 10.5597. Но я вручную считала и плюс по Вашей формуле перепроверила, у меня получается доходность к погашению 14,02. Получается считать нужно вручную, а на сайте rusbond как считается доходност? Спасибо

Да, лучше считать доходность вручную, потому что rusbonds делает некоторые допущения. В данном случае у облигации есть неизвестные купоны, показатели доходности

рассчитаны на дату выплаты последнего известного купона.

Посчитать доходность к погашению этого выпуска невозможно в принципе.

Текущий купон — 7 из 12, то есть еще осталось 6 купонов. Немного вот это не понял. И если купон выплачивается раз в пол года , а размер купона = 29.92 или эта сумма платится также раз в квартал ?

Вобщем если несложно помогите разобраться. До погашения облигации осталось 99 дней. НКД =13.81 , купон 29.92 , стоимость 1000р , купил по 99.15 . Вообщем у меня получилось 7.7% годовых. прав я или нет ? Если прав то тогда лучше нести в банк там 8.5 — 10.

7, 8, 9, 10, 11, 12 — всего шесть купонов. Текущий — значит тот, который начал «начисляться».

Полугодовой купон выплачивается раз в 6 месяцев, а не в квартал.

Вы потратили на покупку 1005,31 рубля (цена+НКД), вам выплатят 1029,92. Прибыль 24,61 рубля, в процентах 2,4%, в годовых 9,03%. Если облигация корпоративная, то с купона еще налог возьмут, прибыль будет меньше. И с разницы в цене тоже возьмут)

А как построить такую же карту доходность?

Я ее никак не строю. Это из аналитических отчетов брокера. В принципе, в Квике можно построить нечто подобное.

Допустим,что номинал-1000 долларов, купил по цене 1146,2, время владения 1538 дней, суммарные выплаты за это время- 388,17$. По формуле доходность с учетом налога и комиссии (0,15%) получается 4,35% годовых.

А если рассмотреть подробнее,то должно выйти 1,27% годовых,потому что налог распространяется только на купонные выплаты и погашение. То есть на сумме покупки он отражаться не должен. Тогда и выходит другая прибыль или я что-то не так понял?

Да, по формуле будет 4,36%. Но вы говорите про еврооблигацию, а ее прибыль пересчитывается из долларов в рубли по курсу ЦБ РФ, и с рублевой доходности уже рассчитывается налог. Но если предположить, что курс рубля одинаковый, то в данном случае налог возьмут с купона, а от торговли будет убыток, и доходность составит 3,97%, (так как финансовый результат по купонному доходу и по доходу от торговли не сальдируется, налог взимается по каждому виду дохода отдельно).

Не могли бы вы пожалуйста подробнее расписать расчеты?

Просто я не понимал,почему мы рассчитываем налог от разницы покупки и суммарных выплат( H+C-P), а не (H+C)

Эта формула общая, не под все случаи подходит. Налог в реальности рассчитывается отдельно по купону и торговле. Ваше замечание верно, наверно я видоизменю формулу.

Что касается (H+C-P), а не (H+C), то налог взимается не с дохода (Н+С), а с прибыли, то есть за вычетом расходов Р.

Большое вам спасибо

мне дали условие. 3 года назад были имитированы купоны облигации с полугодовым купоном 10%, срок обращения 8 лет, текущая цена облигации 900 р., номинал 150 р., определить факт. доходность облигации. Формула не помогает. Преподаватель сказал сделать можно проще экселе, я так и не помял как. можете помочь?

Я в екселе использую те же формулы, не знаю, что имел ввиду ваш преподаватель.

Здравствуйте. Подскажите, где в QUIK посмотреть какой купон по счету сейчас идет? или как вы определаете этот показатель?

Я привык смотреть на rusbonds.ru. В QUIK наверно тоже можно посмотреть, если зайти в свойства инструмента Alt+I.

Подскажите пожалуйста источник вашей формулы «доходность к погашению». В других книгах, а так же на сайте московской бирже формула выглядит несколько иначе.

Это общая упрощенная формула, которую можно встретить в различных источниках. Есть конечно и другие формулы.

Помогите разобраться. с какой суммы всё таки учитывается налог и комиссия брокера?

Скажем

Н — номинал, Ц — цена в процентах от номинала, K — комиссия брокера.

т.е. я при покупке уплачиваю сумму (Н * Ц + НКД) * (1 + K). так?

В итоге при погашении с меня берут налог 2 раза.

1. налог с каждого купона Купон *(1 — 13%)

2. налог на прибыль с продажи. С какой суммы в итоге будет взят налог?

с разницы просто выирышь в цене Н — (Н*Ц) ?

или с разницы номинала и фактических затрат на покупку? Н — (Н * Ц + НКД) * (1 + K)

ведь эта цифра в итоге может быть и отрицательной? как в этом случае?

Про налогообложение у меня есть отдельная статья http://activeinvestor.pro/kak-poschitat-dohodnost-obligatsij-posle-uplaty-nalogov/

Я правильно пониманию, что дюрация облигации (средний срок всех платежей) — это достаточно эфемерное понятие, не имеющее смысла для простого частного инвестора, оперирующего одной-тремя облигациями?

Второй вопрос. Что за ситуация, когда облигация и эмитент вполне приличные, а «доходность» показанная в торговой платформе отрицательная? Это имеется в виду годовая доходность облигации, исходя ее завышенной текущей цены или гарантированный убыток, даже если будешь держать до финального гашения. Не пойму, в чем подвох.

Дюрация помогает оценить изменение процентных ставок на цену облигации. Чем больше дюрация, тем чувствительнее облигация к изменению ставки.

Может быть цена облигации такая высокая, что доходность получается отрицательной. А может быть это какой-то технический момент, связанный с расчетом доходности, есть нюансы.

Проясните, пожалуйста ситуацию с ценами на ОФЗ выше номинала. Есть выпуски, у которых текущая цена в стакане зашкаливает за 113. И при этом доходность, указываемая в Квике (эффективная, на сколько я понимаю) порядка 10.7%. Я вот ни как не могу понять от куда берётся такая большая доходность? Ведь мы изначально покупаем с большим убытком, т.е. переплачиваем за облигацию. Платим 1130 ( плюс НКД), а при погашении будет всего 1000. Как при таких потерях можно ещё и в плюс выйти?

Здесь надо обращать внимание на тип ОФЗ и купоны. Если это облигация с переменным купоном и текущий купон большой, то цена может быть выше номинала. Потом допустим купон становится меньше и цена облигации тоже падает. Расчет доходности тоже происходит с нюансами — на самом деле она рассчитывается к последнему известному купону, если будущие купоны еще неизвестны. Поэтому доходность такая высокая. Такая доходность может быть временной, тут надо смотреть на параметры облигации, чтобы разобраться.

А на какие конкретно параметры стоит обратить внимание?

Определить уровень доходности облигации к погашению если цена покупки 955 рублей, цена выкупа номинала 990 руб, срок обращения облигации 180 дней (по ставке простых процентов и по эффективной ставке) .

Как решить? помогите, пожалуйста

Здравствуйте. Вопрос по поводу оценки стоимости облигаций. Вот у на сесть формула

PV=(I/1+r)+(N/1+r) где r текущая ставка доходности или требуемая ставка доходности. Какое значение следует присвоить этому r. Оно берется среднее по рынку или по данным росстата?

Так как это требуемая инвестором ставка доходности, то величина ставки берется на усмотрение инвестора. Это может быть например безрисковая ставка — текущая доходность ОФЗ, а может быть и другая. Какую доходность хотите получить с облигации — такую и вставляете в формулу.

Здравствуйте, как определить рост курса? К примеру 1 монета = 2000 рублей в монету инвестировали 1 млн.$!!!

Вопрос: Какая прибавка будет к одной монете от данной инвестиции?

Добрый день. Случайно наткнулся на Вашу статью. Я что то так и не понял как у Вас в примере получилась денежная величина купона 20,32 рублей? Купон 8,15%, значит в год начисляется 81,5 рублей на одну облигацию (1000*8,15/100). Выплата два раза в год 81,5/2=40,75 рублей*6 выплат = 244,5 рублей получается.

Потому что выплата купона раз в квартал.

Понятно. Спасибо. Не так понял. Просто выше комментарий немного с толку сбил:

ActiveInvestor 03.02.2016 в 00:21

7, 8, 9, 10, 11, 12 — всего шесть купонов. Текущий — значит тот, который начал «начисляться».

Полугодовой купон выплачивается раз в 6 месяцев, а не в квартал.

Добрый вечер.

Вопрос у меня такой.

У облигации есть дата погашения по номиналу, то есть, в эту дату я получаю её стоимость в момент приобретения.

Зависит ли как нибудь этот номинал (и как следствие, сумму что я получаю обратно в дату погашения) от рыночной цены облигации?

Правильно ли я понимаю, что доходность купонных выплат на прямую зависит от цены акции, а погашение по номиналу — нет?

То есть, единственный риск при покупке облигаций это банкротство фирмы \ муниципалитета \ дефолт государства?

Спасибо.

Погашение облигаций происходит по номиналу и не зависит от рыночной цены.

Величина купонов обычно устанавливается заранее и тоже не зависит от рыночной цены. Но разумеется, если вы покупаете облигацию ниже номинала, ваша купонная доходность будет больше.

Дефолт — это самый худший риск для облигаций, но не единственный. Есть еще процентный риск и инфляционный.

Если правильно понимаю, купонный доход от акций впрямую зависит от их рыночной цены, которая все время меняется.

Зависит ли величина купонного дохода от облигаций по тому же принципу, то есть, исходя из рыночной цены облигации в день получения купонной выплаты?

С дефолтом все понятно.

А что такое «процентный риск»?

Инфляция действует на все ценные бумаги и даже просто на деньги, неважно лежат ли они в банке или «под матрасом».

Или вы имеете ввиду что облигации подвергнуты более высоким риском исходящим от инфляции, по сравнению с другими видами ценных бумаг?

У акций нет купонного дохода, так как по акциям выплачиваются дивиденды. Величина дивиденда от рыночной цены акции не зависит, так как величину дивидендов рекомендует совет директоров. А вот дивидендная доходность от рыночной цены зависит — чем меньше рыночная цена — тем больше доходность.

У облигаций то же самое — величина купона от рыночной цены не зависит. От рыночной цены зависит купонная доходность — покупая облигацию дешевле, ваша доходность становится больше.

Процентный риск — это когда на рыночную цену облигаций влияет изменение процентной ставки в экономике. Увеличение процентной ставки вызывает падение цен на облигации, а снижение ставки — их рост.

По инфляционным риском имеется виду, что небольшой доход по облигациям может обесцениваться из-за инфляции. Это так же справедливо и для других активов.

«Величина дивиденда», т.е. в процентах от прибыли компании, а «дивидендная доходность» в руб\$ и т.д. ?

Почему «чем меньше рыночная цена — тем больше доходность»?

Нет, величина дивиденда имеется в рублях, например 10 рублей на одну акцию. Дивидендная доходность — это отношение величины дивиденда к рыночной цене акции и умножить на 100%. Если дивиденд 10 рублей, а цена акции 100, то ДД = 10%. Если рыночная цена упала до 90, то ДД = 11,1%. Поэтому чем меньше цена, тем больше доходность.

То есть, мой «выигрыш» идет от цены, за которую я купил акции, нет от повышения дивидендов / величины купонной доходности?

10 руб. они 10 руб., неважно стоит ли акция 100 или 90 руб., но если акция падает в цене, так мой доход повышается за счет того что за 1000 руб. я могу купить уже не 10 акций а 11 (?)

Можно сказать и так) Просто вам требуется вложить меньше денег для получения дохода в 10 рублей.

За ответы спасибо!

Так если подвести итог:

1. Абсолютный доход (в руб., $ и т.д.) от акций (дивиденды) и облигаций (купон \ дисконт) никак не зависит от роста или спада их рыночной цены — сколько прописано в купоне \ обещано в качестве дивидендов, столько я и получу, кроме случая банкротства эмитента.

2. Колебания в ценах активов меняют тот % который составит мой доход от цены актива, т.е, его относительная доходность — сколько от своей стоимости приносить актив, и таким образом можно сравнит разные активы одного типа \ в одной сфере, и решит какой из них на данный момент более доходный, выгодный для приобретения.

Правильны ли мои выводы?

В общем правильные.

Спасибо.

В таком случае, в чем есть риск в покупке акций и облигаций кроме банкротства эмитента, и его неспособности произвести выплаты по купону / дивидендов / погашения бумаги?

Ну рисков может быть много, чтобы описать их в одном комментарии. Лучше почитать статьи на эту тему или специализированную литературу. Или хотя бы эту статью http://activeinvestor.pro/investitsionnye-riski/

Благодарю, почитаю.

Вообще в последнее время много интересного познаю с вашего блога, так что и за это спасибо.