Как посчитать доходность облигаций после уплаты налогов?

Сегодня у частного инвестора в России из инструментов с фиксированной доходностью на выбор есть два варианта: облигации и депозиты. Причем среди облигаций можно найти бумаги, которые будут приносить больший доход, чем банковский депозит.

Но многие начинающие инвесторы забывают о том, что облигации облагаются налогом в отличие от депозитов. Та доходность, которую вы можете видеть в QUIK или на различных сайтах — до налогообложения, а значит не достоверно отражает тот доход, который в действительности получает инвестор. В этой статье я расскажу, как посчитать реальную доходность облигаций.

Налогообложение облигаций

Для начала вспомним правила налогообложения. Банковские депозиты облагаются налогом 35% на доход, полученный сверх ставки рефинансирования + 5%. Так как сейчас ставка рефинансирования равна ключевой ставке 11%, то налогом будет облагаться доход, полученный сверх 16%. Сейчас таких процентных ставок по депозитам вы не найдете, поэтому можно сказать, что доход по банковским депозитам налогом не облагается.

Доход физических лиц по облигациям облагается налогом по ставке 13%. Налог уплачивается с купонного дохода и с дохода, полученного от продажи/погашения облигаций. Не облагаются налогом купонный доход государственных процентных облигаций, облигаций субъектов РФ и органов местного самоуправления, а так же корпоративных облигаций, эмитированных с 2017 по 2020 год.

Не стоит так же забывать, что при покупке облигации вы уплачиваете НКД и комиссии за сделку. Поэтому доход облигаций уменьшается за счет:

- налогов

- уплаченного НКД

- комиссий брокера

Купонный доход и доход от торговли не сальдируются друг с другом, поэтому расчет налога происходит отдельно по торговым операциям и по купонному доходу. Поэтому с вас возьмут налог «дважды»: первый раз — с купона, второй — за доход, полученный от продажи/погашения. При расчете НОБ по доходу от торговых операций в расходную часть помимо цены самой облигации включаются уплаченный НКД, комиссии брокера, биржи и депозитария, в доходную часть — цена облигации и полученный НКД.

НКД относится к торговым операциям, а не к купонному доходу. Поэтому несмотря на то, что при покупке облигации вы уплачиваете часть купона в виде НКД, это не уменьшает НОБ купонного дохода, налог все равно возьмут со всего купона. Купив облигацию близко к выплате купона, когда уже накопился достаточно большой НКД, можно даже уйти в убыток. Поэтому я рекомендую покупать облигацию после выплаты купона, когда НКД обнуляется.

Как посчитать чистую доходность облигаций?

Сейчас различные корпоративные облигации дают доходность в основном от 12% до 16%.

abnsecurities.blogspot.com

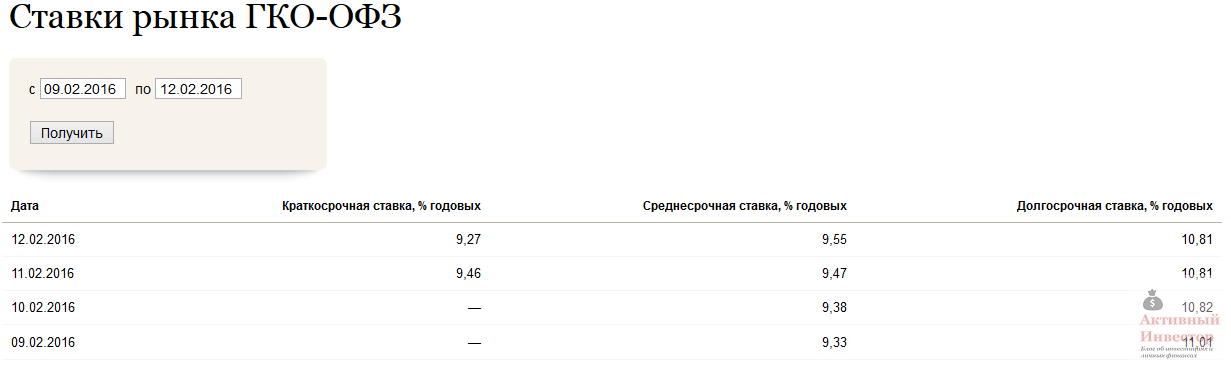

Ставки по государственным облигациям в феврале 2016 года от 9% до 11%.

cbr.ru

Так как купонный доход и доход от погашения ОФЗ налогом не облагается, указанная доходность почти соответствует той, что получит инвестор. А по корпоративным бумагам доход облагается налогом в любом случае. Посчитаем, на сколько будет отличаться доходность корпоративных облигаций до налогообложения и после.

Реальная доходность облигаций.

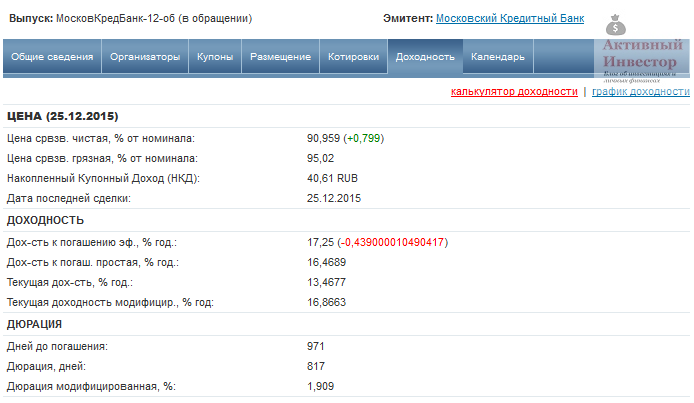

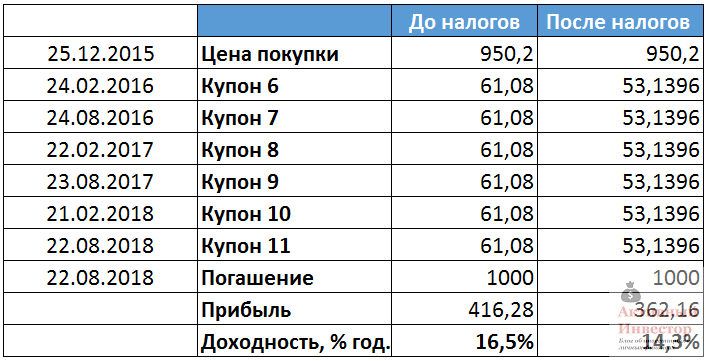

Первый пример — облигации Московский кредитный банк 12-об. Погашение в 2018 году, купонный период — 182 дня. Рыночная цена с учетом НКД 95,02%. Сайт Rusbonds показывает, что простая доходность к погашению 16,46%.

Теперь посчитаем, какой доход получит инвестор после налогообложения. Грязная цена покупки (цена облигации+НКД) составляет 950,2 рублей. Погашение происходит по номиналу 1000 рублей. Величина купона 61,08 рублей, после налогообложения 53,14 рубля. После вычета налогов доходность облигации становится 14,3%, что на 2,2% меньше.

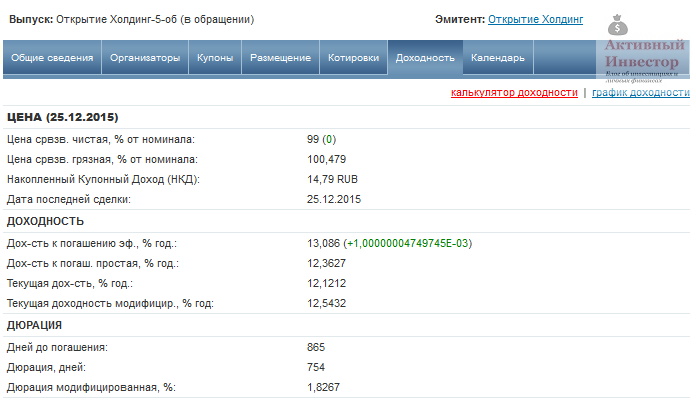

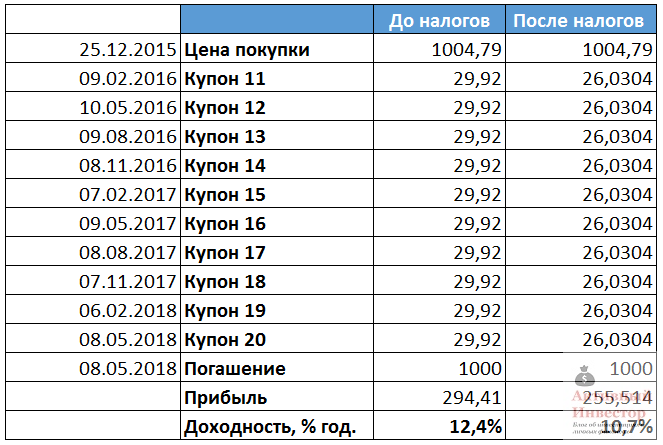

Второй пример — облигации Открытие Холдинг-5-об. Погашение в 2018 году, купонный период 91 день, рыночная цена с учетом НКД 1004,79 рубля. Доходность к погашению простая 12,36%.

Теперь сделаем расчеты: после налогов доходность облигации снизится до 10,7%, что примерно соответствует процентам по банковским депозитам или ОФЗ.

Для того, чтобы быстро рассчитать реальную доходность облигации после налогообложения, я рекомендую воспользоваться облигационным калькулятором. С его помощью вы сможете быстро сравнить разные облигации между собой и принять решение.

Спасибо за статью, неплохо разжёвано. Но автор не учёл и не осветил реинвестирование купона. Насколько знаю, при расчёте доходности на русбондс реинвестирование как раз учитывается.

Да, я реинвестирование купона не учитывал. Русбондс рассчитывает два вида доходности — простая — без реинвестирования и эффективная — с реинвестированием.

Спасибо за материал. Есть уточняющий вопрос. Почему в таблице с расчетом доходности по «Открытию» в столбце «до налогов» прибыль равна 294,41, а не 29,92*10? Ведь из-за того, что цена покупки больше цены погашения, НОБ равна 0.

Потому что расход на покупку составил 1004,79, а доход от погашения 1000, то есть от торговли получено 4,79 убытка. И в прибыли я сальдировал купонный доход и доход от торговли.

Спасибо. Все понятно и вопрос приняли закон по облигациям об отмене налога ?

На сколько я знаю, еще нет.

Добрый день. А почему в первом примере не учтены налоги на разницу покупки и погашения? Ведь цена покупки меньше цены погашения?

Налог на доход с разницы учтен.

Добрый день! Неужели налог, уплаченный за НКД, имеющийся на момент покупки облигации не возвращается? Это же двойное налогообложение выходит. С продавшего облигацию он тоже ведь будет вычтен в конце налогового периода?

Налога на НКД нет. Есть налог на купонный доход и на доход от продажи/погашения облигаций. Налог с этих двух доходов взимается отдельно. Да, в каком-то смысле это двойное налогообложение, но пока так.

Алексей, спасибо! В таком случае, нет ли у вас информации по поводу принятия закона об освобождении физлиц от уплаты налога по корпоративным облигациям с 1.01.2017? Последний раз читала в Ведомостях в начале года. Больше информации нет, да и Думы той уже нет ))

Все еще на стадии законопроекта, насколько я знаю.

Здравствуйте. А например хочу купить облиг. Газпрома до 34 года USD. Сейчас курс доллара грубо говоря 60 в 34 году он например станет 500. Т.е при погашении или при продаже возникнит «огромныая прибыль» если считать в рублях как переоценку валюты. И придётся заплатить 13%. В итоге мы получим большой убыток в долларах,я так и не разобрался нужно ли платить налог за переоценку, если я доллара на рубли не буду менять.

.

В случае еврооблигаций налог платится с рублевой прибыли. Если вы купили облигацию за 1300 при курсе 60, то затратили 78000. Продали за 1000 при курсе 500, это 500 000. Прибыль 422 000, с нее и платится 13%. И не важно, что в долларах убыток.

Чтобы избежать налога, их можно купить на ИИС с вычетом на доход или держать облигацию более 3-х лет на обычном брокерском счете (льгота доступна только для бумаг, которые допущены к торгам на бирже).

Алексей, нашёл такую статью на главбухе «При определении налоговой базы по операциям с облигациями, номинированными в иностранной валюте, суммы в иностранной валюте, полученные при их погашении и суммы, уплаченные при приобретении облигаций, пересчитываются в рубли по курсу Банка России, действующему на соответствующую дату погашения облигаций. Поэтому дохода в виде курсовой разницы (роста курсовой стоимости) у физического лица не возникает.»

Подробнее: http://www.glavbukh.ru/hl/77073—kak-oblagayutsya-dohody-po-evroobligatsiyam-ndfl#ixzz4I941K47d

Ну имеется ввиду, что доход от курсовой разницы в валюте не возникает, так как все пересчитывается в рубли. Но налог все равно взимается. Подробнее можете посмотреть здесь http://www.moex.com/s453

Добрый день!

Вы пишите «Получается, что реальная доходность некоторых корпоративных облигаций может быть практически равна доходности облигаций федерального займа или банковских депозитов». И на самом деле, если провести анализ ставок по облигациям на текущий день, то получается, что это утверждение справедливо для большинства облигаций. Причём многие выглядят даже хуже по доходности, чем ОФЗ. А если к доходности ОФЗ накинуть налоги и, предположим, один процент на риск, и поискать по такой повышенной ставке, то остаются совершенно подозрительные варианты облигаций.

Вопрос в том, почему так происходит? Есть рынок, он регулирует цены, значит кто-то покупает корпоративные облигации несмотря на то, что они менее доходны чем ОФЗ и более рискованы. Кто и зачем их покупает?

Например ПИФы, они налоги не платят. Или кто-то просто по глупости) Но за всех, кто покупает облигации, ответить разумеется не могу.

Спасибо за ответ. Предположу, что и пенсионные фонды тоже налоги не платят.

У меня в продолжение ещё один вопрос. Можно ли говорить, что на российском рынке облигаций процентная ставка в основном определяет уровень риска по облигации, как это пишут в учебниках (рынок знает всё)? А если можно, то видите ли вы для себя конкретные уровни ставок: такая-то — можно брать не задумываясь, повыше — есть небольшой риск, но можно взять немного (диверсифицировано), ещё выше — однозначно не брать? Спрашиваю потому, что анализируя рейтинги облигаций я этих уровней не вижу. Например, Фитч даёт ААА по российской шкале для ВЭБ-лизинг, и эти облигации идут к погашению по 12,57, а НРА даёт точно не помню кому тоже ААА по российской шкале, но ставка к погашению около 10. Разброс больше 20% вызывает у меня подозрения.

Пенсионный фонды сами не покупают ценные бумаги, их покупают УК, которые работают на пенсионный фонд.

Я думаю, что рынок облигаций довольно эффективный, так как доходности примерно известны, и все сидят считают с калькулятором). Впрочем возможны и исключения.

Я думаю можно спокойно брать бумаги, которые торгуются с доходностью в пределах ставка ОФЗ плюс 3-4%. Все что больше — надо смотреть и думать.

Спасибо.

Добрый день!

Алексей, можете написать, как вы заполняете 3-ндфл при наличии доходов на ИИС?

Брокер справку 2-ндфл именно по ИИС не предоставляет, объясняя это тем, что он открывается на 3 года (т.е. брокер может предоставить 2-ндфл только после закрытия ИИС через 3 года), а подоходный с дивидендов и купонов выплачивает сам депозитарий, а брокеру поступают уже очищенные.

При этом в 3-ндфл по идее нужно указывать все доходы, т.е. и от дивидендов и купонов (тем более они поступят в ФНС — если не указать, то получится ошибка в декларации).

И какой справкой их подтверждать в налоговой в данном случае непонятно.

В 3-НДФЛ не нужно указывать доходы на ИИС. Налог на доход, полученный на ИИС, уплачивается брокером только после его закрытия. Налог с дивидендов и купонов так же удерживают налоговые агенты. Доходы, с которых налог удержан налоговым агентом, налогоплательщик имеет право не указывать в декларации.

Добрый день.

Скажите, пожалуйста, источник, желательно законодательный, в котором сказано, что «не облагаются налогом доход от погашения государственных процентных и дисконтных облигаций, облигаций субъектов РФ и органов местного самоуправления.»?

Я не имею ввиду купоны.

Налоговый кодекс РФ.

Так может Вы пункт и статью назовете, в которых сказано, что если кто-то купит ОФЗ за 900 рублей, а при погашении получит 1000 рублей, с этого счастливчика не возьмут НДФЛ со 100 рублей?

С этих 100 рублей налог возьмут, так как это доход, полученный с разницы (дисконта), и он налогом облагается. Имеется ввиду, что с 1000 рублей (доход от погашения) налог не возьмут.

«Имеется ввиду, что с 1000 рублей (доход от погашения) налог не возьмут.»

А разве по каким-то облигациям доход от погашения могут облажить налогом сам по себе? Ведь в любом случае будет важна цена покупки бумаги, и если она меньше номинала, то НОБ нет. Независимо относится облигация к гос. или нет? Чего-то могу не знать

Верно, налог взимается с разницы между ценой погашения (продажи) и ценой покупки.

Подскажите, на ИИС по типу Б, освобождены от налога с купонов корпоративных облигаций?

Да, купон по облигациям освобожден от налогообложения в случае вычета на доход.