5 простых правил для выбора банка

Последние новости банковского сектора должны заставить задуматься всех, кто хранит деньги на банковских депозитах. В январе лишился лицензии Внешпромбанк, дыра в его капитале составила рекордные 215 млрд. рублей. Клиентами данного банка являлись многие высокопоставленные чиновники, депутаты, известные люди и крупные корпорации. Некоторые клиенты лично знали президента Внешпромбанка Ларису Маркус и имели с ней хорошие дружеские отношения. Но никто из них даже не мог себе представить, что на самом деле банк представляет собой гигантскую финансовую дыру. Подробнее про историю с Внешпромбанком можно почитать в статье РБК.

Другая история не менее грустная. В апреле вкладчики сразу трех банков — Мико-банка, Кроссинвестбанка и Стелла-Банка, у которых отозвали лицензии, при получении страхового возмещения от АСВ столкнулись с очень неприятным сюрпризом. Многие из них, как оказалось, либо вообще не вошли в реестр кредиторов, либо итоговые суммы выплат их страхового возмещения, согласно реестру, оказались в разы меньше реально внесенных на депозиты сумм. Руководство этих банков намеренно недостоверно вносило информацию в реестр вкладчиков, число пострадавших в общей сумме составило несколько тысяч человек. Подробнее про эту историю вы можете почитать здесь.

Эти события побудили написать меня 5 простых правил, которые помогут вам избежать подобных историй, хотя и не могут гарантировать этого.

Не гонитесь за высокой доходностью

Я знаю, что среди банковских вкладчиков есть любители гоняться за высоким процентом. Такие люди открывают вклад в банке с максимальной процентной ставкой, не обращая никакого внимания на сам банк, который предлагает высокие проценты. Многие из таких людей стали так называемыми «серийными вкладчиками», то есть АСВ регулярно возмещает им вклады в обанкротившихся банках.

Когда банк включает режим «пылесоса», то есть сильно завышает проценты по вкладам с целью заманить побольше вкладчиков, это скорее всего говорит о проблемах с ликвидностью либо руководство банка торопится побыстрее собрать как можно больше денег и вывести их к себе в карман. И как показала практика, не факт, что ваши деньги будут корректно отражены на балансе банка, а значит могут возникнуть проблемы с получением страховки.

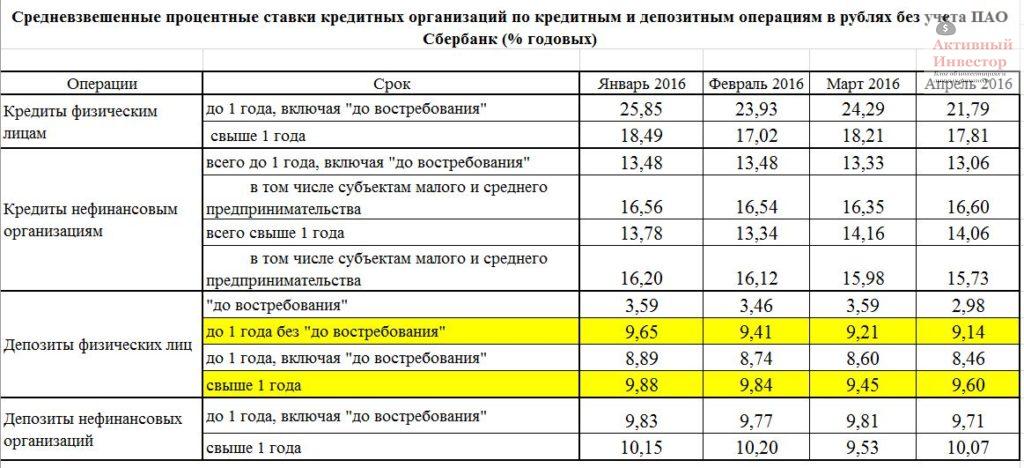

Если вы не хотите, чтобы ваши деньги пропали, забудьте о погоне за высокими ставками. Высокая ставка по банковскому вкладу — верный признак того, что этот банк нужно обходить стороной. Я рекомендую смотреть на Средневзвешенные процентные ставки кредитных организаций по кредитным и депозитным операциям в рублях без учета ПАО Сбербанк, и не открывать вклады в банках, чьи ставки по депозитам превышают указанную ставку более чем на 1,5%.

Выбирайте только крупные банки

Большинство банков, у которых ЦБ отозвал лицензию — это банки за пределами первой сотни. И гораздо меньше организаций лишилось лицензий из первой сотни. Поэтому, чем крупнее банк, тем меньше вероятность того, что он ведет мошенническую или рискованную деятельность.

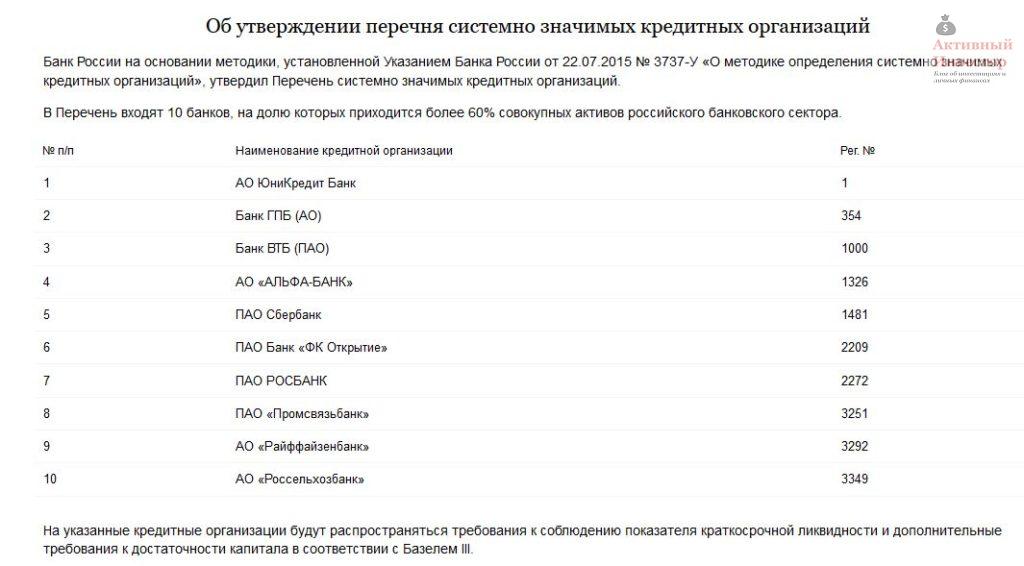

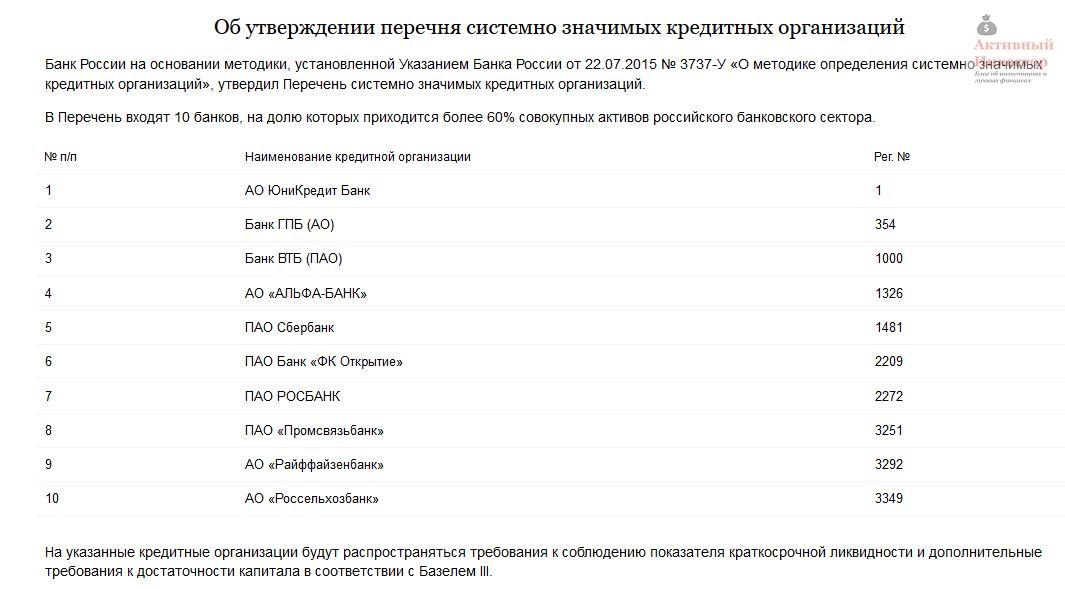

Некоторые крупные банки входят в так называемый список системно значимых банков, который можно найти на сайте ЦБ РФ. За этими банками ЦБ следит более пристально и предъявляет к ним более жесткие требования ликвидности и достаточности капитала.

Я рекомендую выбирать банк из списка системно значимых или в пределах первой 30-ки по величине активов. Так же я бы советовал избегать санируемые банки.

Я рекомендую выбирать банк из списка системно значимых или в пределах первой 30-ки по величине активов. Так же я бы советовал избегать санируемые банки.Обратите внимание на уровень просроченной задолженности по кредитам

Банки, занимающиеся агрессивным розничным кредитованием населения, расплачиваются за свою слишком агрессивную политику тем, что высокая доля кредитов становится просроченной или вообще не возвращается. Высокая просрочка опасна тем, что ЦБ может потребовать у банка начислить резервы по сомнительным долгам. Соответственно, чем больше просрочено кредитов, тем больше потребуется начислить резервов, что может «съесть» всю прибыль и даже уменьшить собственный капитал ниже нормативов.

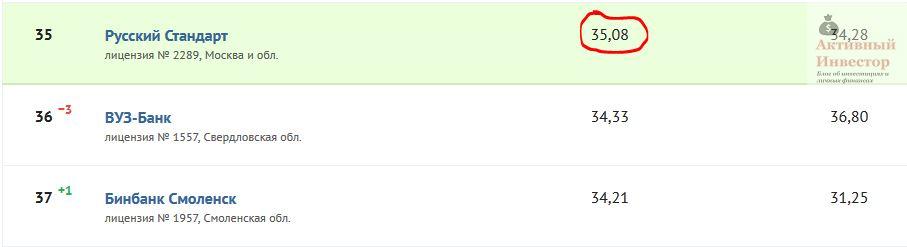

Средний уровень просроченной задолженности у банков на май 2016 года составил почти 9%. Поэтому я рекомендую избегать банки, которые агрессивно кредитуют население, и чья доля просроченных кредитов в портфеле составляет значительно больше 10%. Рейтинг банков по уровню просроченной задолженности можно посмотреть здесь.

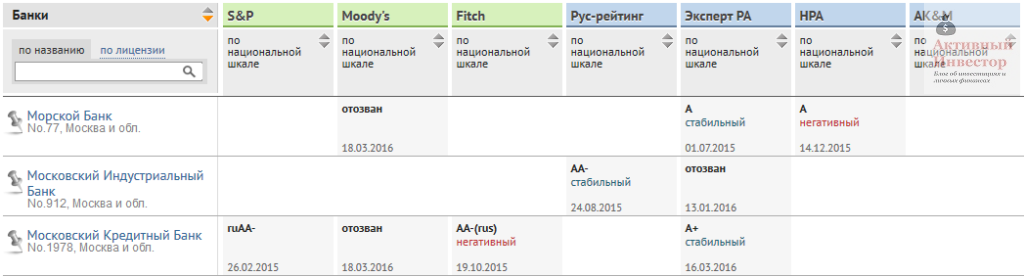

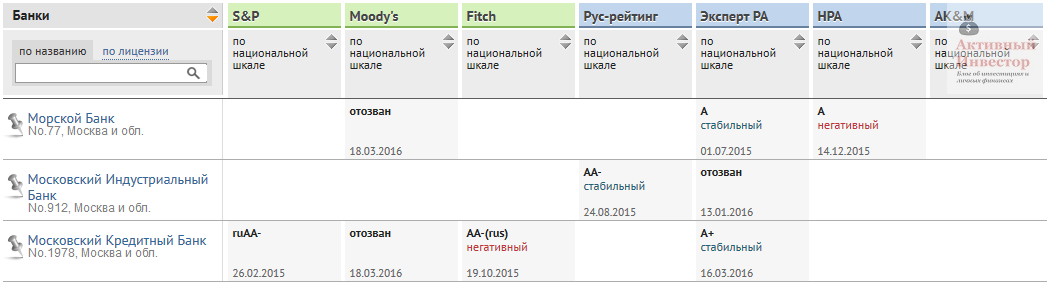

Посмотрите кредитный рейтинг

У банка должен быть кредитный рейтинг, и лучше, если это рейтинг одного из международных рейтинговых агентств S&P, Moody`s или Fitch. По рейтингу можно определить, как агентство оценивает платежеспособность, а значит и надежность банка. Если у банка нет рейтинга, это может говорить о том, что он по каким-то причинам не хочет, чтобы кто-то посторонний копался в его отчетности. Кредитные рейтинги можно посмотреть здесь. С 2016 года агентства Moody`s и Fitch отозвали все свои рейтинги по национальной шкале, но продолжают присваивать их по международной.

К сожалению, бывает и так , что рейтинговое агентство опаздывает со своим рейтингом, или он вообще недостоверно отражает реальное положение дел, поэтому этот критерий никогда нельзя рассматривать как однозначный.

Посмотрите на облигации банка

Если у банка выпущены облигации, они могут вам кое-что подсказать. Во-первых, облигации должны входить в ломбардный список ЦБ, который можно найти здесь. Ломбардный список Центрального банка — список ценных бумаг, которые Банк России готов принять в качестве залога при предоставлении кредитов коммерческим банкам. В список могут попасть только ценные бумаги, соответствующие целому ряду требований, таких как достаточное обеспечение, наличие рейтингов и так далее. То есть это ценные бумаги, которые ЦБ оценивает как достаточно надежные, чтобы принять их в залог.

Если облигации банка достаточно надежны, значит платежеспособность и надежность самого банка тоже на хорошем уровне. Впрочем, если облигации банка не входят и никогда не входили в этот список, это еще не говорит о том, что он ненадежный. Но если они были в списке и их исключили — это сигнал насторожиться.

Второй момент, на который стоит обратить внимание — рыночная доходность облигаций банка. На облигационном рынке работают крупные институциональные инвесторы (страховые компании, банки, пенсионный фонды, управляющие компании), которые умеют анализировать финансовую отчетность эмитентов и считать на калькуляторе. Поэтому рынок облигаций — достаточно эффективен, то есть рыночные цены бумаг достоверно отражают финансовое состояние эмитента.

Чем менее надежно выглядит компания, тем выше будет доходность ее облигаций. Я не рекомендую вкладывать деньги в банк, если доходность его облигаций выше ставок ГКО-ОФЗ на 3 и более процентных пункта. Доходность облигаций можно найти на сайте rusbonds.ru.

Я надеюсь, эти простые правила помогут вам избежать неприятностей с кредитными учреждениями. Это далеко не полный перечень того, на что стоит обращать внимание при выборе банка. Рекомендую почитать раздел Банки на моем сайте, в нем вы найдете много другой полезной информации. Так же, если вас интересует надежность вашего банка, и у вас нет уверенности, что вы сможете самостоятельно оценить его состояние, вы можете попросить меня проанализировать надежность интересующего вас банка.