Куда лучше вкладывать деньги в России: анализируем историю

Любого человека, у которого есть деньги, всегда волнует вопрос, а куда их лучше всего вложить? В России самыми популярными способами вложения денег являются банковские депозиты, валюта и недвижимость. Но это не все варианты, куда можно вложить деньги, есть много других инвестиционных инструментов: акции, драгметаллы, облигации. Такое разнообразие порождает вопросы, а куда выгоднее всего вкладывать свои деньги: акции или недвижимость, валюта или золото, депозит или облигации? И что лучше всего сохранит деньги от инфляции?

Любого человека, у которого есть деньги, всегда волнует вопрос, а куда их лучше всего вложить? В России самыми популярными способами вложения денег являются банковские депозиты, валюта и недвижимость. Но это не все варианты, куда можно вложить деньги, есть много других инвестиционных инструментов: акции, драгметаллы, облигации. Такое разнообразие порождает вопросы, а куда выгоднее всего вкладывать свои деньги: акции или недвижимость, валюта или золото, депозит или облигации? И что лучше всего сохранит деньги от инфляции?

В предыдущей статье мы проанализировали историческую доходность различных активов в России. Сравнили акции, облигации, депозиты, валюту, недвижимость и драгметаллы. Сегодня на основе этих данных попробуем ответить на вопрос «Куда лучше всего вкладывать деньги?».

Большинство подобных исследований рассматривают доходность инвестиций на коротких промежутках времени, обычно не более года. Мы же будем анализировать с позиции долгосрочного инвестора. И начнем мы с инфляции, как наизлейшего врага инвестора.

Инфляция в России

Средняя годовая инфляция в России за 15 лет составила 11,3%, за 10 лет — 9,3%. Как видно из графика, с 2000 года инфляция постепенно снижалась. Наименьшего уровня она достигла в 2011 году — 6,1%. В кризисы инфляция резко возрастала. За прошедший 2014 год инфляция составила 11,36%, в 2013 всего 6,5%. Причиной такой высокой инфляции послужил финансовый кризис из-за падения цен на нефть и сильное подорожание доллара. Пик инфляции пришелся на январь-февраль 2015 года, после чего она стала снижаться. Средняя годовая инфляция в 11,3% означает, что покупательная способность денег за 15 лет упала в 5 раз. То, что раньше стоило 100 рублей, теперь стоит 500. Есть о чем задуматься.

Что ж, теперь займемся поиском того, что могло бы спасти наши деньги от инфляции. Чтобы оценить, обогнали ваши вложения инфляцию или нет, нужно считать реальную доходность, то есть номинальную доходность за вычетом инфляции. Для начала рассмотрим самый популярный финансовый инструмент.

Российский рубль

Те, кто держал свои деньги в рублях «под матрасом», в тумбочке или на вкладах до востребования потеряли больше всех. На первый взгляд 100 рублей 15 лет назад так и остались 100 рублями сейчас. Но на самом деле их покупательная способность сильно снизилась. Так как никаких процентов по ним не начислялось, то инфляция год за годом потихоньку их поедала. Реальная доходность российского рубля составила -11,3%, то есть вложения обесценились в 5 раз.

Банковские депозиты

Самый простой и популярный финансовый инструмент — банковский депозит тоже не спас деньги от инфляции. В среднем номинальная годовая доходность банковских вкладов составила 8% годовых, что немного хуже инфляции. Рубли, размещенные на вкладах в надежных банках, обесценивались в среднем на 2,9% в год. Возможно вклады в менее надежных банках, дающие на 2-3% больше, и уберегли бы деньги от инфляции, но и не приумножили бы. Таким образом банковский депозит — просто инструмент накопления и краткосрочного сбережения денег. В долгосрочном плане не работает.

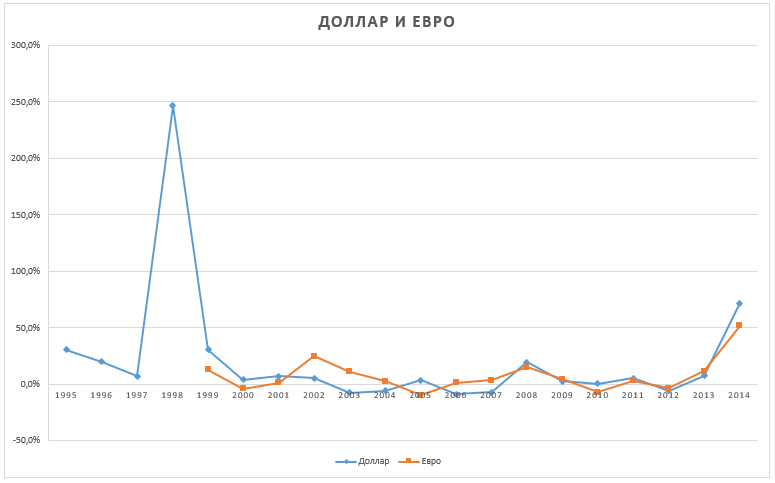

Иностранная валюта

Многие инвесторы предпочитают хранить деньги в иностранной валюте — долларах или евро. «Валюта надежнее», — так думают они. Но они не смогли перехитрить инфляцию. Реальная доходность доллара составила -6,3%, евро -5%. Да, в кризисы валюта росла очень сильно, в 2014 году доллар вырос на 71%, показав максимальную доходность среди всех сравниваемых инструментов. Но в остальное время валюта практически не приносит никакого дохода. То есть в краткосрочном плане на валюте можно неплохо поспекулировать, но в долгосрочном — это плохой вариант. Даже если бы доллары лежали на вкладе 3% годовых, это не спасло бы ваши вложения от обесценивания.

Облигации

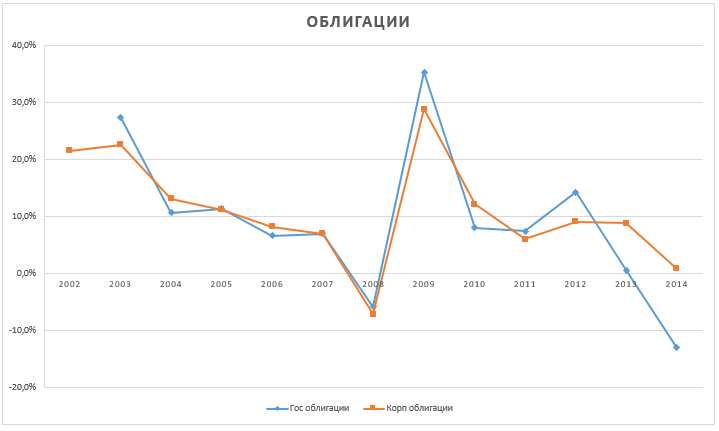

Облигации, как и депозиты, долговой инструмент. Поэтому уровень доходности у них схожий. Средняя годовая доходность по государственным облигациям +6,5%, по корпоративным +8,2%. Реальная доходность с учетом инфляции -2,5% и -1% соответственно. Однако падение цен облигаций в кризис дает возможность купить их по цене значительно ниже номинала и получить высокую доходность по надежному инструменту.

Золото и серебро

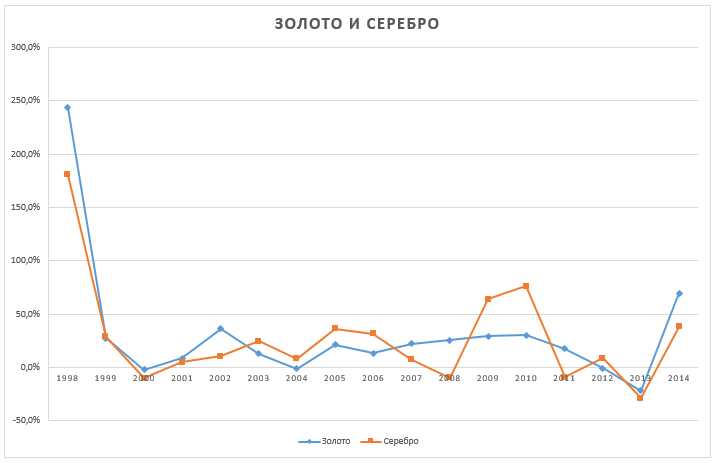

Золото и серебро — вечные ценности. Когда на финансовом рынке творится что-то непонятное, все бегут либо в валюту, либо в золото. За 2014 год золото хорошо выросло в рублях и показало доходность +69,7%. Прошедшее десятилетие можно назвать золотым, 100 рублей, вложенные в золото, выросли бы до 551 рубля, больше, чем во всех других активах.

Серебро тоже показало высокую среднюю годовую доходность +17,2%, но этот инструмент был более волатильным. Реальная доходность золота и серебра за последние 10 лет оказалась самой высокой среди всех инструментов: +8,5% и +7,2% соответственно.

Но на сроке 15 лет золото и серебро уже не могут похвастаться высокой доходностью: +3,9% и +2% в реальном выражении.

Недвижимость

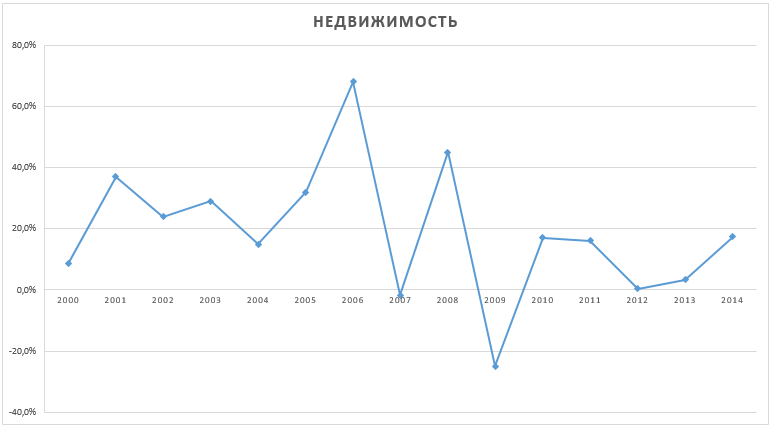

Недвижимость для россиянина — эталон надежности и гарантированной доходности. Недвижимость стоит на первом месте по популярности среди всех финансовых инструментов. Недвижимость дорожает, она осязаема, ее можно сдавать в аренду и передать по наследству. За 2014 год московская недвижимость выросла на 17,3%. Средняя годовая доходность с 2000 года составила +17,1%, с 2005 +14,6%. Реальная доходность инвестиций в недвижимость +5,2% и +4,9%. 100 рублей, вложенные в московский квадратный метр в 2000 году через 15 лет превратились бы в 1071 рубль. На отрезке 10 и 15 лет инвестиции в недвижимость смогли опередить по доходности индекс ММВБ. Инвестировать в московскую недвижимость было выгодно. Отмечу, что в расчетах доходности использована только стоимость квадратного метра без учета возможных доходов от сдачи недвижимости в аренду и без учета издержек.

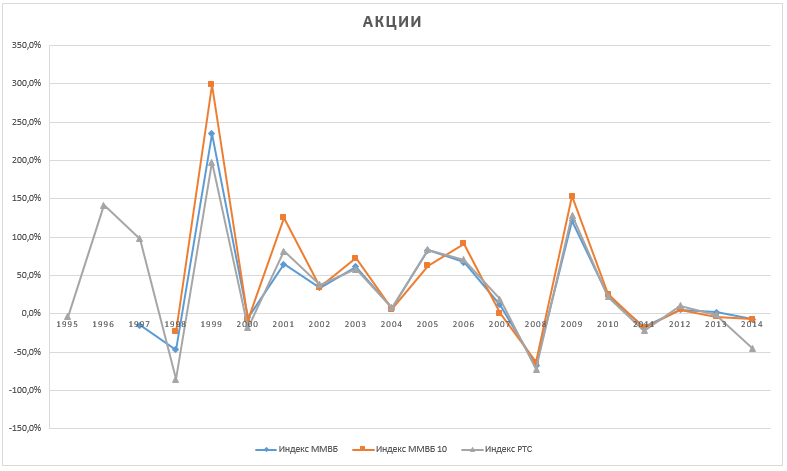

Акции

Акции

Широкий индекс акций российского рынка — индекс ММВБ за 15 лет показал среднюю годовую доходность +15,9%. Российские акции сильно росли до 2007 года, но после кризиса индекс ММВБ не восстановился до прежнего уровня. С 2011 года индекс находился в боковике. Поэтому за период 10 лет доходность акций оказалась хуже +9,7%. В реальном выражении за 10 лет индекс практически не вырос, показав реальную доходность всего +0,4%.

Индекс голубых фишек ММВБ 10 оказался лучше, его средняя годовая доходность +19,6% (+7,42% в реальном выражении). 100 рублей, вложенные в индекс ММВБ 10 в начале 2000 года превратились через 15 лет в 1460 рублей, что является самой выгодной инвестицией. Однако в расчетах доходности не учтены дивиденды и их реинвестирование. Реинвестирование дивидендов увеличило бы итоговую сумму на десятки процентов.

Итоги

- История показывает, что нет ни одного актива, который регулярно приносил бы самую высокую доходность. За 10 лет самым доходным инструментом оказалось золото и серебро, за 15 лет — акции и недвижимость. Каждый год активы меняются местами по доходности.

- Депозиты, валюта, облигации в долгосрочном периоде не приносят реальный доход, то есть деньги в них обесцениваются.

- Золото и серебро могут быть выгоднее остальных вложений на некоторых отрезках времени. Но их природа спекулятивна. Изредка, раз в несколько лет, они могут «выстреливать».

- Акции и недвижимость на долгом сроке показали положительную реальную доходность и обогнали инфляцию. Это активы, которые генерируют денежный поток. За акциями стоит бизнес, который производит товары и услуги. За недвижимостью стоят люди, которым надо где-то жить. При этом в реальности доходность этих активов больше, чем показано в расчетах, так как не был учтен доход от сдачи недвижимости в аренду и реинвестирование дивидендов. В следующий раз попробуем посчитать полную доходность этих активов.

Spasibo za finansovii likbez !!!

Отличная статья, которая ясно показывает, что просто что-то один раз купить и забыть об этом не получится. Необходимо следить за своим инвестиционным портфелем, чтобы получать рост капитала выше инфляции.

Очень хороший и полезный сайт особенно для новичков в инвестиционной деятельности. Вводный курс для молодого бойца. Если вы всерьез задумались об инвестировании, то рекомендую начать с изучения литературы по теме. В разделе «книги», кстати, очень хорошая подборка.

Отличная статья. Будет ли ежегодное обновление данных? (пора бы уже включить 2015 год)

Продолжение здесь http://activeinvestor.pro/dohodnost-finansovyh-instrumentov-v-2015-godu-itogi-goda/