Asset Allocation: классы активов и диверсификация

Продолжение…

Начало: Asset Alocation или пассивное портфельное инвестирование

Сегодня мы поговорим о том, как готовить… тесто. Для этого возьмите следующие продукты: мука, масло, соль, вода и дрожжи. Взвесьте 300 грамм муки, добавьте в нее 2 ложки сухих дрожжей, ложку соли, оливкового масла и 200 мл воды. Тщательно перемешайте все ингредиенты, залейте их теплой водой и заместите тесто до нужной консистенции, накройте полотенцем и поставьте в теплое сухое место на 30-40 минут. Тесто готово.

Нет, вы не ошиблись адресом, это по прежнему блог про инвестиции :). Но это небольшое кулинарное вступление напрямую связано с нашей сегодняшней темой: классы активов. Из этой статьи вы узнаете из каких компонентов «готовится» инвестиционный портфель и что означает сложно выговариваемое слово «диверсификация».

Почему я решил привести пример именно с тестом? Дело в том, что для его приготовления нужны определенные ингредиенты. Если каких-то компонентов не хватает, тесто уже не получится. Однако просто взять нужные ингредиенты еще недостаточно. Результат будет только если смешать их в правильных пропорциях. Например, если добавить слишком много воды, оно будет жидким, а если не добавить дрожжи, не будет пышным и так далее.

То же самое и в портфельных инвестициях: портфель составляется из определенных ингредиентов в роли которых выступают различные классов активов. И так же как в примере с тестом, если взять не те классы активов или не в тех пропорциях, результат может оказаться совсем не таким, каким его ожидали.

Классы активов

Для начала разберемся, что такое классы активов и какие они бывают. Классы активов — это широкие категории инвестиционных инструментов, которых объединяют общие свойства и характеристики. Выделяют несколько основных классов активов:

- Акции — это долевые ценные бумаги, которые представляют собой доли в компании (что такое акции?);

- Облигации — это долговые ценные бумаги по которым выплачиваются проценты (что такое облигации?);

- Недвижимость — акции компаний, которые работают в секторе недвижимости, сдают квартиры, дома, торговые центры в аренду;

- Товары — различные сырьевые и несырьевые товары, которые торгуются на бирже;

- и деньги.

Каждый класс активов в свою очередь может быть поделен на различные категории:

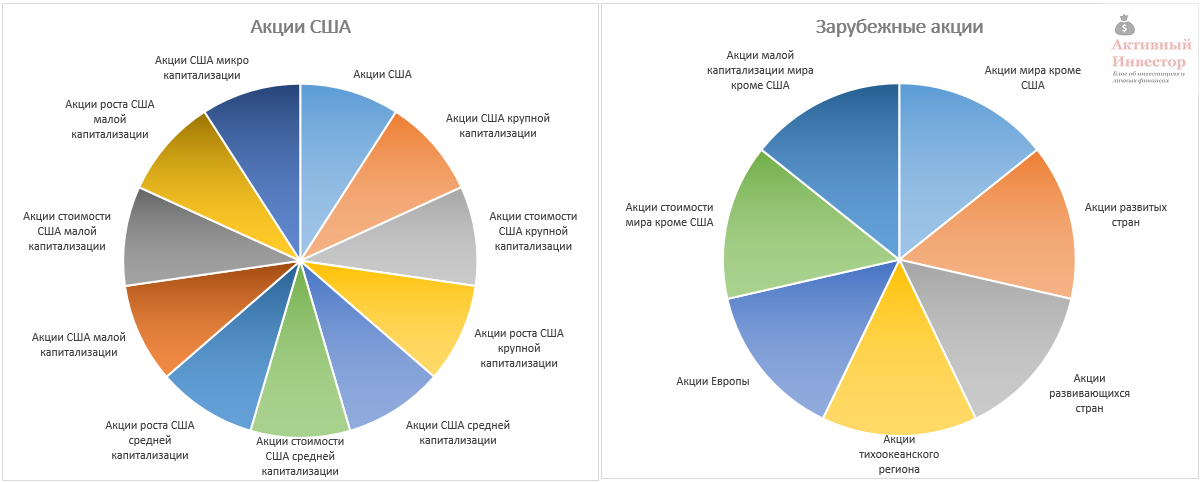

Акции:

- по капитализации: крупной, средней, малой и микро капитализации;

- по стилю: стоимости, роста, дивидендные;

- по регионам: Северная Америка, Европа, Азия, Латинская Амерка, Тихоокеанский регион;

- по странам: США, Великобритания, Франция, Германия, Япония, Австралия, Канада и др.;

- по типу стран: развитые, развивающиеся;

- по сектору: металлургический, финансовый, энергетический, высоких технологий и др.

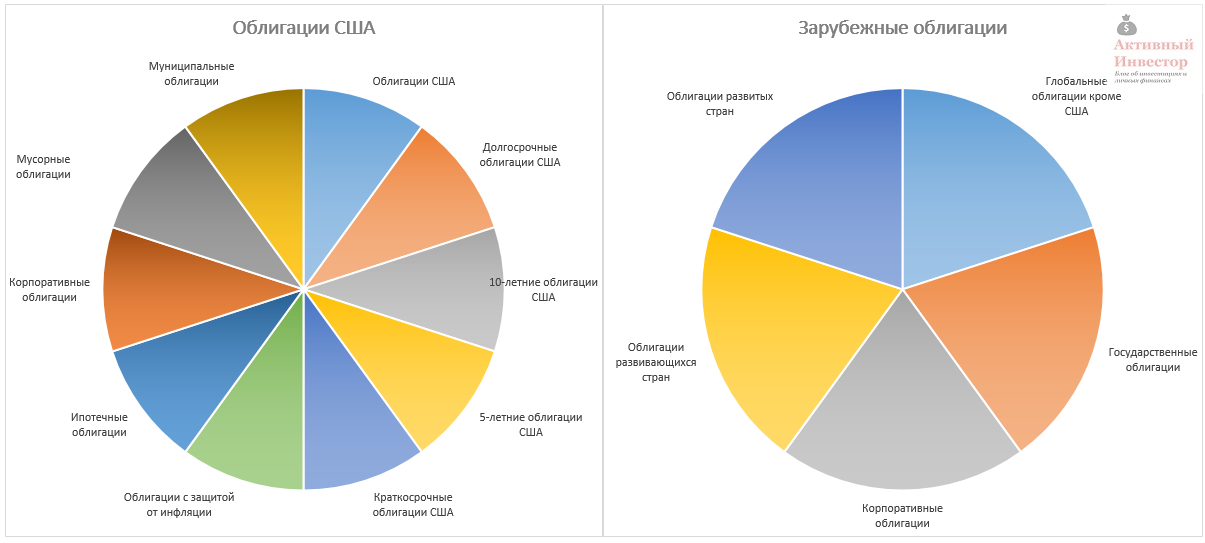

Облигации:

- по эмитенту: государственные, муниципальные, корпоративные, ипотечные;

- по сроку: краткосрочные, среднесрочные, долгосрочные;

- по кредитному качеству: ААА, АА, А, ВВВ, BB и т.д.

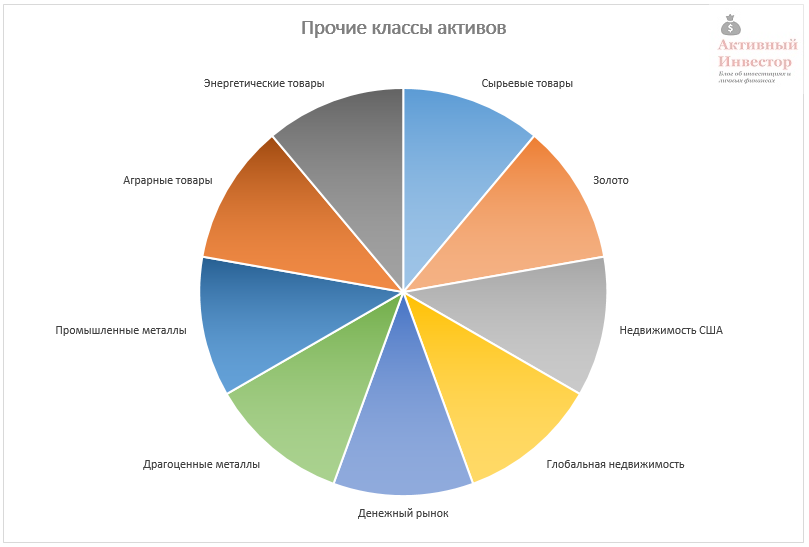

Недвижимость:

- жилая и коммерческая

Товары:

- драгоценные металлы: золото, серебро, платина, палладий

- промышленные металлы: никель, медь, алюминий, цинк

- энергетические: газ, нефть, уголь

- сельскохозяйственные товары: сахар, пшеница, соя, какао, свинина

Деньги:

- по валюте: доллары, евро, фунты, йены.

Для составления портфеля подробным образом изучаются долгосрочная доходность каждого класса активов, его риск и взаимодействие с другими активами. Таким образом оцениваются преимущества и недостатки включения в портфель того или иного актива. Грамотно составленный инвестиционный портфель включает в себя несколько разных классов активов. Это снижает риск и улучшает результат на длительном сроке. В таком портфеле повышается вероятность того, что при падении одних активов другие будут вести себя противоположно. Для примера можно привести поведение долгосрочных государственных облигаций США: в 2008 году они выросли на 22%, а рынок акций упал на 37%. Включение облигаций в портфель уменьшило падение портфеля и снизило волатильность. Кроме того, дополнительное преимущество было в том, что инвесторы могли продать облигации и купить подешевевшие акции, что придало бы дополнительный рост при последующем восстановлении рынка акций.

Диверсификация

Представьте себе, что в 2000-м году вы купили акции одной очень крупной нефтяной компании Ю. Всего через 3 года цена акций Ю выросла в 16 раз! Чем не супер инвестиция? Видя такую динамику, вы вложили в акции этой компании все свои деньги, надеясь очень скоро купить домик за городом, который давно так хотели. К сожалению, сразу после этого дела пошли не так хорошо. Вышли плохие новости, тучи над Ю сгустились, и ее акции очень быстро упали на 40%. Веря в лучшее, вы не стали их продавать и скоро цена акций почти восстановилась до прежней цены, это вас немного успокоило и придало уверенности. Но ваше спокойствие длилось не очень долго, потому что вскоре акции Ю. возобновили падение и полетели вниз как камень.

Старожилы фондового рынка наверно уже поняли, что речь идет про компанию ЮКОС. Те, кто помнят эту историю, знают, что она закончилась банкротством компании. Многие инвесторы потерпели серьезные убытки. ЮКОС — классический пример несистемного риска — риска отдельных ценных бумаг. Но если бы у вас были куплены акции не только ЮКОСа, а нескольких компаний, банкротство компании ЮКОС не так печально сказалось бы на вашем капитале.

Подобные риски можно снизить с помощью диверсификации. Диверсификация инвестиционного портфеля — это способ снижения инвестиционных рисков с помощью включения в портфель множества не связанных друг с другом ценных бумаг. Если в портфеле много различных активов, то даже сильное падение какого-то одного актива не сильно отразится на общей стоимости портфеля и прибыли.

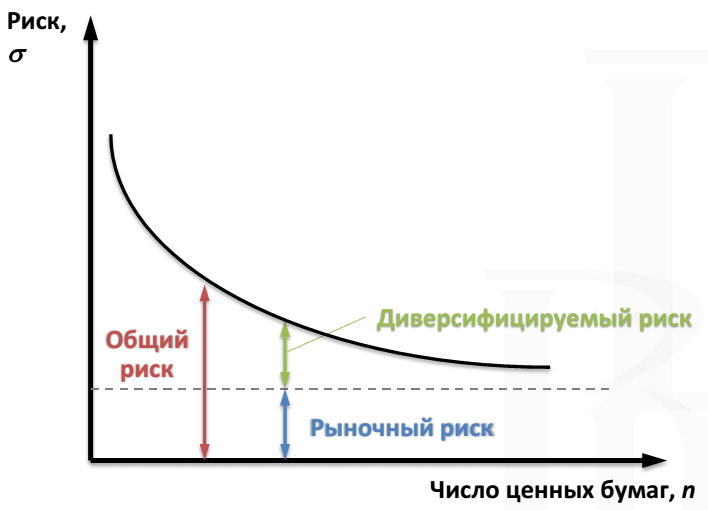

Если в вашем портфеле присутствует один актив (например, акции одной компании), то колебания стоимости портфеля полностью зависят от динамики этого актива. Если акции компании падает на 50%, то стоимость вашего портфеля тоже упадет на 50%. Если в портфеле будут присутствовать ценные бумаги разных компаний, которые независимы друг от друга, то риск портфеля снижается. Например, если портфель включает акции 10 разных компаний, то при падении акций одной компании на 50% стоимость самого портфеля снизится всего лишь на 5%. Картинка ниже как раз изображает эффект диверсификации: чем больше число ценных бумаг, тем меньше риск.

Поэтому каждый класс активов в портфеле (акции, облигации, …) должен быть диверсифицированным и включать в себя большое количество ценных бумаг. Если что-то случиться с одной компанией, это слабо отразится на всем портфеле.

Проще всего диверсифицировать свой портфель с помощью индексных фондов: ПИФов или ETF. Индексные фонды инвестируют средства вкладчиков в фондовый индекс, например индекс ММВБ или S&P500. Купив акции такого фонда, вы сразу получаете корзину из нескольких десятков или даже сотен ценных бумаг, которые входят в фондовый индекс.

Диверсификация — это не просто покупка разных индексных фондов. Каждый класс активов может состоять из нескольких фондов, каждый из которых будет представлять свой подкласс активов или стиль ценных бумаг. Например, это могут быть акции разных стран, разных секторов экономики, разной капитализации и так далее. Чтобы узнать более подробно про диверсификацию портфеля, подходящие финансовые инструменты и реальные примеры, рекомендую прочитать эту статью.

Важно не путать диверсификацию и распределение активов. Представим себе портфель в котором есть одна акция и одна облигация. С точки зрения Asset Allocation портфель состоит из двух разных классов активов. Но является ли он диверсифицированным? Нет, так как каждый класс активов представлен всего лишь одной ценной бумагой и риск данного портфеля очень высок. Чтобы портфель можно было назвать диверсифицирвоанным ценных бумаг должно быть много. В идеале акции должны быть представлены акциями многих стран, разной капитализации и стиля, а облигации включать государственные и корпоративные ценные бумаги разных государств.

Основные идеи данной статьи:

- Портфель составляется из различных классов активов.

- Каждый класс активов в свою очередь может быть поделен на категории, подклассы и стили ценных бумаг.

- По каждому классу активов нужно подробно изучить его доходность, риск и взаимодействие с другими активами.

- Портфель должен быть диверсифицированным, то есть состоять из множества ценных бумаг. Диверсификация снижает риск.

- Желательно, чтобы портфель включал в себя ценные бумаги разных стран, подклассов, секторов. Это обеспечит широкую диверсификацию.

- Проще всего диверсифицировать портфель с помощью недорогих индексных фондов, которые следуют динамике фондовых индексов.

К сожалению, диверсификация может снизить только риск отдельных ценных бумаг. Но помимо такого риска, существует еще рыночный риск, которому подвержены все ценные бумаги на рынке, и который нельзя снизить с помощью диверсификации. Что такое рыночный риск, и как его снизить, читайте в следующей статье.

Очень хорошая информация, тем более бесплатна. Буду еще заходить на другие статьи, взяла в закладки.