Краткое руководство по распределению активов

Распределение активов или Asset Allocation — это одна из самых популярных инвестиционных стратегий, которая является основой пассивного инвестирования. У меня на сайте уже есть подробный цикл статей про распределение активов. В данной статье я расскажу о ней в сжатом виде, для тех, кто не хочет тратить на чтение много времени. А так же расскажу о некоторых разновидностях этой стратегии, специально для тех, кто считает традиционный подход слишком простым и скучным.

Что такое распределение активов?

Распределение активов — это инвестиционная стратегия, суть которой сводится к балансировке между риском и доходностью путем определения того, какой процент вашего портфеля следует вложить в те ли иные классы активов.

Для большинства инвесторов такая стратегия является более важной и разумной, чем индивидуальный выбор акций. Распределение активов — это ключевая вещь ваших инвестиций, и область, где многие инвесторы вредят своей доходности.

Все потому что, выбор отдельных акций, которые значительно превосходят рынок, очень сложен, в то время как простое распределение ваших денег между отечественными и иностранными акциями, облигациями, недвижимостью, драгоценными металлами и другими классами активов помогает резко снизить риск и поддерживать рост в различных рыночных условиях.

Вот пример широко диверсифицированного инвестиционного портфеля:

Это портфель умеренного инвестора, с небольшим преобладанием акций над облигациями и прочими активами. В идеале инвестор должен корректировать пропорции активов в своем портфеле в зависимости от своего возраста, устойчивости к риску. Немного помочь с этим вопросом может Тест на тип инвестора.

Как видно из картинки, каждый класс активов разбит на подкатегории (подклассы). Акции разделены на крупные (Large Cap), средние (Mid Cap) и мелкие (Small Cap) компании. А так же на акции роста (Growth) и стоимости (Value). Иностранные акции так же можно делить на развитые и развивающиеся рынки. Облигации поделены на государственные (Government) и корпоративные (Corporate), а так же по их сроку погашения: краткосрочные (Short), среднесрочные (Intermediate) и долгосрочные (Long).

Ключевое преимущество распределения активов

Распределение активов в основном означает диверсификацию портфеля. Идеальная цель при правильном распределении активов — сделать так, чтобы при заданном уровне риска доходность портфеля была максимальной. Баланс риска и доходности должен соответствовать потребностям и целям конкретного инвестора.

Отечественные и международные акции

Акции исторически дают высокую доходность в течение длительных периодов времени, но являются волатильными и подвержены периодам высоких оценок и сильных падений.

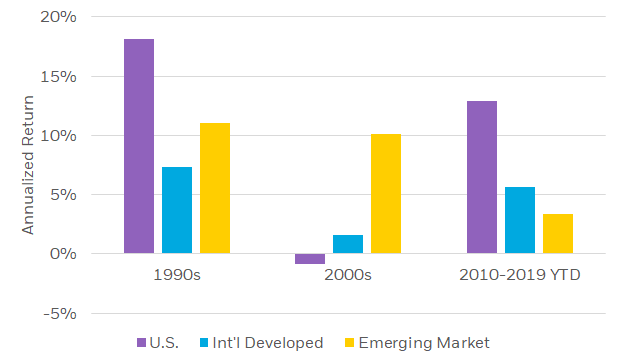

Комбинация отечественных и иностранных акций может быть очень полезна для портфеля. Достаточно взглянуть на эту диаграмму, которая показывает доходность американских акций, акций развитых и развивающихся стран.

Американские, развитые и развивающиеся страны, ishares.com

Обычно, разные страны и регионы мира имеют различающиеся по доходности периоды. Иногда один регион переоценен, а другой недооценен. Иногда изменения валютных курсов играют важную роль для иностранных акций или против них.

Одна из больших ошибок, которую допускают инвесторы, заключается в том, что они слишком концентрируют свои активы на одном рынке — обычно на рынке своей страны, и игнорируют рынки других стран. Но, как показывает практика, добавление в портфель иностранных активов положительно сказывается на доходности и риске портфеля.

Облигации

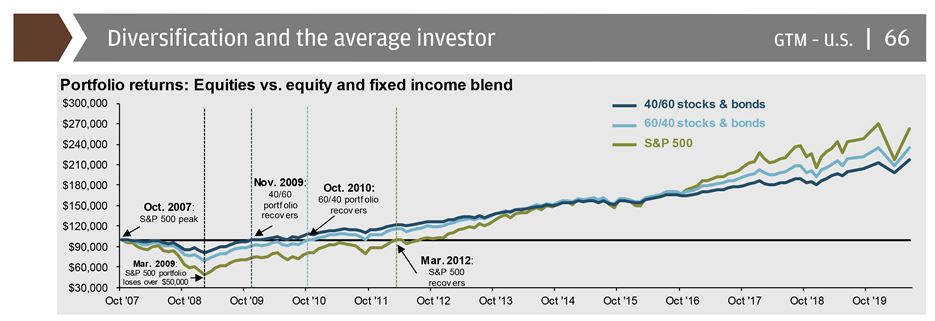

Облигации помогают снизить волатильность портфеля во время краха фондового рынка. Из-за колебаний процентных ставок они, как правило, в некоторой степени обратно коррелируют с акциями.

Как вы можете видеть, во время финансового кризиса 2008 года портфель с облигациями потерял меньше денег и восстановился быстрее, чем портфель, состоящий только из акций:

Акции и смесь акций и облигаций. JP Morgan Market guide

Проблема с облигациями заключается в том, что их доходность может падать вместе с процентными ставками в экономике. И они плохо защищают ваши деньги от негативного влияния инфляции.

Недвижимость

Недвижимость, как правило, обеспечивает стабильные денежные потоки, считается надежной консервативной инвестицией и хорошей защитой от инфляции. В России инвестировать в недвижимость принято напрямую — в виде покупки квартир, домов или коммерческой недвижимости. Другой, менее распространенный вариант — закрытые ПИФы недвижимости.

За рубежом для инвестиций в недвижимость существуют специальные инвестиционные трасты недвижимости REIT — компании, которые специализируются на недвижимости, и выплачивают большую часть своего дохода в виде дивидендов.

Фонды недвижимости ЗПИФ и REIT. Как инвестировать в недвижимость легко и просто.

Следует ли вам владеть недвижимостью в портфеле, зависит от того, насколько велики ваши вложения в недвижимость за пределами вашего портфеля.

Если у вас уже есть вложения в инвестиционную недвижимость, то, возможно, вам не нужно много или вообще никакой недвижимости в вашем ликвидном портфеле. С другой стороны, если у вас вообще нет вложений в недвижимость, то добавление в портфель фондов недвижимости имеет смысл.

Драгоценные металлы и сырьевые товары

Стоит ли включать золото и серебро в портфель, является спорным. Драгметаллы использовались в качестве валюты и как инструмент для хранения богатства многие сотни лет. И эта память жива в умах многих людей до сих пор.

Но в последнее время, несмотря на то, что многие страны имеют физическое золото в своих резервах, его роль как валюты практически исчезла. Сейчас золото больше не валюта, а промышленный металл, так как на практике его применяют по большей части в промышленности и в качестве ювелирных изделий.

Многие страны по всему миру пережили валютные крахи, экономические депрессии и другие серьезные потрясения, и удержание некоторого объема золота помогло бы им в эти трудные времена.

Преимущество инвестирования в золото состоит в том, что оно частично не коррелирует с остальными активами, особенно в периоды паники на рынке. Так же у драгметаллов не существует такого кредитного риска, как для облигаций.

Иногда другие виды товаров (нефть, промышленные металлы) или товаропроизводители также могут дать портфелю некоторую дополнительную диверсификацию. Однако сырьевые товары исторически были одним из самых трудных классов активов для получения прибыли, поэтому их в портфель добавлять не стоит.

Наличные

Наличные деньги (кэш) стоит иметь в портфеле только в периоды дефляции (падения цен), поскольку все остальные активы в такие периоды обесцениваются. В остальные периоды (а дефляция в последнее время очень редкое явление) кэш в портфеле является бесполезным и не приносящим доход активом.

Но деньги обязательно нужно иметь в виде личного резервного фонда. Такая финансовая подушка защитит вас в периоды безденежья, когда вы можете столкнуться с непредвиденными расходами или безработицей. А так же защитит ваш портфель от вынужденных изъятий, поскольку вынужденная продажа активов может привести к ненужным комиссиям, налогам и убыткам.

Подходы к распределению активов

Существует два основных подхода к распределению активов являются:

- Стратегическое Распределение Активов

- Тактическое Распределение Активов

Стратегическое распределение активов означает владение пассивным диверсифицированным портфелем, а не изменение ваших распределений в зависимости от рыночных условий. Вы просто держите, добавляете деньги и регулярно восстанавливаете баланс.

Тактическое распределение активов является более продвинутым и относится к активной корректировке пропорций классов активов на основе импульса или ожидаемой доходности от этих классов активов.

Стратегическое распределение активов

Диверсифицированное пассивное инвестирование «покупай и держи» — это самый простой подход к созданию богатства для многих людей.

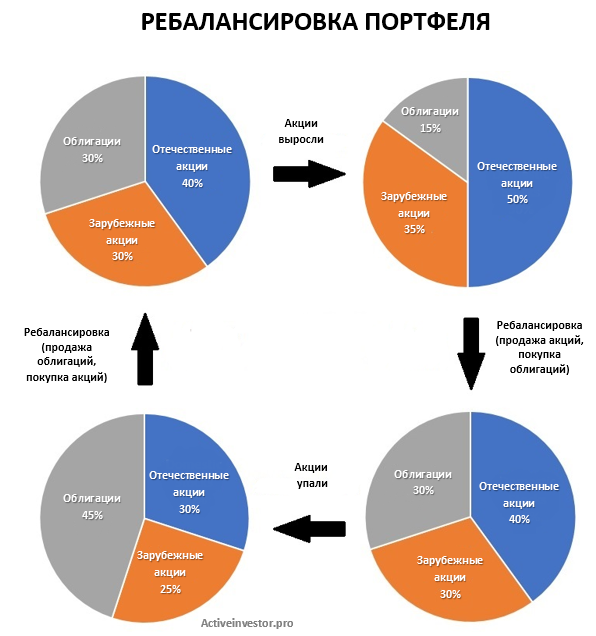

Согласно этой стратегии вы создаете диверсифицированный портфель индексных фондов или ETF и время от времени пересчитываете баланс. Другими словами, когда один класс активов растет, а другой падает, вы продаете часть подорожавшего класса активов и покупаете упавший класс активов, чтобы поддерживать один и тот же баланс портфеля с течением времени.

С течением времени пропорции активов в портфеле рекомендуется менять. Молодым инвесторам, как правило, советуют, чтобы они начинали с агрессивного распределения с большим количеством акций, а затем постепенно, по мере приближения к пенсионному возрасту, уменьшали долю акций в портфеле, а долю облигаций наоборот увеличивали.

Если вы хотите начать инвестировать по этой стратегии, есть несколько вариантов.

- Составить портфель самостоятельно. Для этого вам понадобится изучить специальную литературу. Я рекомендую Джон Богл «Руководство разумного инвестора», Уильям Бернстайн «Разумное распределение активов», или «Манифест инвестора», Ричард Ферри «Все о распределении активов». Эти книги дадут вам необходимые теоретические знания для самостоятельного составления портфеля. К сожалению, они все адаптированы для американского читателя, поэтому адаптировать полученные знания к российской реальности придется самостоятельно.

- Воспользоваться робоадвайзером — это робот-консультант, который задаст вам ряд вопросов и составит для вас инвестиционный портфель с учетом вашего возраста и других факторов на основе ответов на вопросы анкеты. Это относительно новое явление, но на западе уже весьма популярное. Робо-Адвайзер помогает не только составить портфель, но может в дальнейшем им автоматически управлять без участия инвестора, забирая при этом определенную комиссию. В России этот способ инвестирования пока не очень развит, и на мой взгляд имеет определенные минусы — Робо-эдвайзеры. Стоит ли ими пользоваться?

- Возможно, самый простой подход к инвестированию — это использовать фонды жизненного цикла (Life Strategy) или фонды с целевым распределением активов (Target Allocation). Они позволяют вам автоматически инвестировать в диверсифицированный портфель с подходящим вам распределением активов всего через один фонд. Этот фонд уже содержит в себе различные классы активов в определенных пропорциях. Задача инвестора сводится к тому, чтобы подобрать подходящий фонд. К сожалению, на данный момент такие фонды доступны только тем, кто имеет доступ к иностранным биржам или иностранным управляющим компаниям.

- Обратиться за услугой по составлению портфеля к финансовому консультанту. Несмотря на определенные ограничения, сейчас есть достаточное количество людей, которые готовы оказать услуги по составлению портфеля или финансового плана. Проблема в том, что не все из них могут обладать достаточной компетенцией или действовать не в интересах клиента, а в интересах своей компании или в своих личных интересах. Поэтому основная задача сводится к тому, чтобы найти достаточно квалифицированного и компетентного специалиста.

Тактическое распределение активов

Тактическое распределение активов — это более сложный подход, при котором вы корректируете распределения по различным классам активов на основе того, где, по вашему мнению, существуют хорошие соотношения риска и доходности на рынке.

Теоретически этот подход должен приносить более высокий доход. Его преимущество заключается в том, что вы можете существенно снизить риски и увеличить доходность. Однако, он более подвержен человеческим ошибкам, и если их будет много, это уменьшит вашу доходность.

Например, некоторые инвесторы (в том числе основатель Vanguard Джек Богл) активно снижали свою долю в американских акциях в разгар пузыря доткомов (2000 год), потому что они видели, насколько сильно переоценены американские акции в то время по сравнению с облигациями.

Этот график циклически скорректированного отношения цены к прибыли (CAPE) индекса S&P 500 хорошо показывает, насколько сильно переоценены были американские акции:

В результате они минимизировали воздействие на свой портфель сильного медвежьего рынка акций, который вскоре произошел.

Тактическое распределение активов на основе оценки

Иными словами, распределение активов сводится к тому, чтобы постепенно увеличивать доли в пользу недооцененных активов и уменьшать долю переоцененных активов. Это не означает, что нужно выбирать либо только акции либо только облигации. Достаточно лишь корректировать их соотношение в пользу того или иного актива.

Такое распределение можно использовать не только применительно к классам активов. Его можно использовать в том числе к подклассам. Например, уменьшать долю американских акций и увеличивать долю акций развивающихся стран. Или уменьшать долю акций высокотехнологичного сектора в пользу более дешевых секторов экономики. То же самое применимо к облигациям, товарам, недвижимости и другим классам и подклассам активов, которые есть в вашем портфеле.

Разумеется, методы оценки у разных инвесторов варьируются. Но обычно используют такие показатели, как циклически скорректированное отношение цены к прибыли (CAPE), отношение рыночной капитализации к ВВП, отношение цены к балансовой стоимости (P/B), отношение цены к продажам (P/S), дивидендная доходность, уровень долга и процентные ставки.

Тактическое распределение активов на основе импульса

Другим видом тактического распределения активов является распределение на основе импульса.

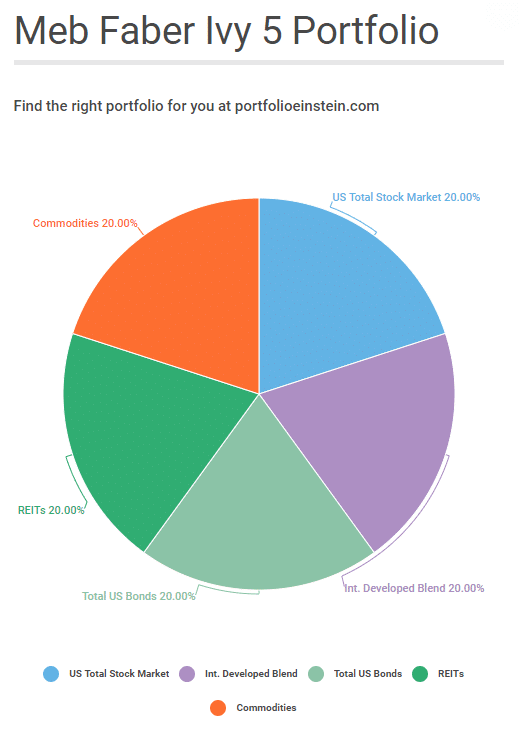

Существует бесчисленное множество вариаций, но одна из самых простых и хорошо изученных — это модель Мэба Фабера, которую он популяризировал в своей книге «Ivy Portfolio».

Это работает так, что портфель равномерно делится на пять классов активов, по 20% в каждом классе активов:

20% американские акции, 20% иностранные акции, 20% 10-летние государственные облигации США, 20% американские REITs и 20% товары.

Если какой-либо из пяти фондов опускается ниже своей 10-месячной скользящей средней, этот фонд продается и переходит в наличные деньги, а выкупается только после того, как фонд снова превысит свою 10-месячную скользящую среднюю (SMA).

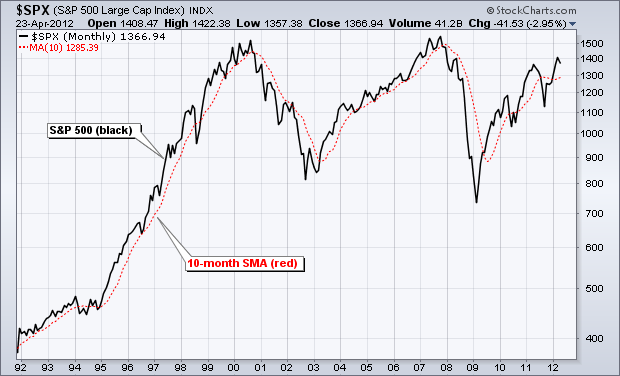

Вот пример, как работает 10-месячная скользящая средняя:

Черная линия — это график индексы S&P 500. Красная линия — это 10-месячная скользящая средняя этого индекса.

Всякий раз, когда черная линия поднимается выше красной линии, портфель Ivy помещает эти 20% в фонд на индекс акций США. Всякий раз, когда черная линия уходит ниже красной линии, портфель продает фонд акций и помещает эти 20% в наличные деньги.

Статистически на протяжении десятилетий эта стратегия немного превосходит стратегию «купи и держи» и значительно снижает вашу волатильность. Например, если бы вы следовали этому подходу на фондовом рынке США, вы бы смогли избежать медвежьего рынка 2001 года и медвежьего рынка 2008 года, и не пропустить последующий рост.

Кроме того, такой стратегии психологически легко придерживаться. Она имеет четко прописанные правила, которым просто и легко следовать. Однако, этот метод будет действовать только в том случае, если вы способны строго его придерживаться.

Но у этого подхода есть два основных недостатка.

Во-первых, вы совершаете сделки с большими долями портфеля. Перемещение больших частей вашего портфеля в наличные и обратно каждые несколько месяцев или лет создает много налогов и комиссий. Вы можете получать больше прибыли, но с другой стороны, часть ее будет съедаться налогами и комиссиями, которые будут больше по сравнению со стратегиями, описанными выше. Поэтому этот тип стратегии потенциально лучше подходит для ИИС.

Во-вторых, хотя эта стратегия позволяет избежать большинства крупных медвежьих рынков, есть некоторые периоды времени, когда она работает не очень хорошо. Эта стратегия хорошо работает на трендовых рынках. Плоский, неустойчивый, боковой рынок, который двигается то выше, то ниже своей скользящей средней, будет слишком часто генерировать сигналы к покупке и продаже.

Краткие выводы

Наличие сбалансированного и в то же время продуманного подхода к распределению активов в вашем портфеле — это ключевой способ добиться успеха в инвестировании. Наиболее простым вариантом будет составить широко диверсифицированный портфель и использовать обычное, так называемое, стратегическое распределение активов. Другой вариант — тактическое распределение, теоретически дает шансы на получение более высокого дохода. Но эта стратегия способна хорошо работать только в руках опытного и умелого инвестора.

за руководство спасибо-)

Спасибо! Кратко, понятно, полезно!

Сразу вызывает вопросы: статья 2020 года, а данные, подтверждающие выгодность моментум-стратегии, заканчиваются на 2012-м.

Такое впечатление, что дальше график показывает невыгодность стратегии, поэтому эти данные решили не включать в статью…