Робо-эдвайзеры. Стоит ли ими пользоваться?

На одной из индивидуальных консультаций клиент задал мне вопрос, чем финансовый консультант лучше роботов-советников, которые есть в интернете, и с помощью которых можно самому без помощи консультанта составить инвестиционный портфель. Это хороший вопрос, который я постараюсь подробно осветить в данной статье.

В последние годы финтех индустрия развивается стремительными темпами. Одним из главных направлений в развитии этой индустрии являются инвестиционные роботы-советники (робо-эдвайзеры). В США подобные сервисы (такие как Betterment или Wealthfront) популярны и управляют миллиардами долларов частных инвесторов.

На российском рынке за последние пару лет появилось несколько аналогов. Так как использование роботов в инвестициях в последнее время активно развивается и рекламируется, то попробуем разобраться, могут ли они быть полезны частному инвестору и стоит ли ими пользоваться. В статье вас ждет подробный обзор российских робо-эдвайзеров и выводы касательно их использования.

![]()

Что такое робо-эдвайзер?

По сути это некий компьютерный алгоритм, который помогает составить инвестиционный портфель для каждого инвестора индивидуально и в дальнейшем управлять им в автоматическом режиме. В работе алгоритма учитываются различные параметры инвестора: его устойчивость к риску, горизонт инвестирования, финансовые цели, величина капитала и другие.

Вмешательство человека в данный процесс минимальное. Составление портфеля начинается с регистрации и заполнения онлайн-анкеты, в которой нужно ответить на несколько вопросов касательно готовности идти на риск, срока инвестирования и т.д. На основе полученных данных компьютерный алгоритм сам подбирает подходящее распределение активов в портфеле, финансовые инструменты, делает расчеты предполагаемого риска и доходности портфеля. В результате работы клиент получает набор финансовых инструментов и их пропорции (инвестиционный портфель), который по мнению компьютерного советника лучше всего подходит для данного клиента.

Обычно работа с робо-эдвайзером состоит из нескольких этапов:

- Регистрация на сайте

- Анкетирование и ответы на вопросы

- Формирование портфеля

- Открытие счета

- Пополнение счета денежными средствами

- Автоматическое управление портфелем

На сегодняшний день на российском рынке работают следующие робо-эдвайзеры:

- Финансовый автопилот (УК Финэкс Плюс)

- Простые инвестиции (Сбербанк)

- Right (сервис Conomy)

- Yammy (Яндекс)

- SmartInvest (Росбанк)

- Robo-Advisor (Финам)

- Персональный финансовый помощник (УК Альфа-Капитал)

- Финансовый Советник (ITI Capital)

- Советник (АкБарс Финанс)

- Робот-советник (Тинькофф инвестиции)

Мы рассмотрим этих эдвайзеров и проанализируем, какие рекомендации они дают. Для этого мы возьмем двух инвесторов одинакового возраста 30 лет: консервативного, который имеет 300 000 рублей и хочет накопить на автомобиль через 3 года, и агрессивного инвестора, который так же имеет 300 000 рублей и копит себе на пенсию через 30 лет.

Отдельно стоит сказать, что роботы-советники от Сбербанка, Росбанка, Яндекса основаны на работе Финансового автопилота Finex, поэтому дают одинаковые рекомендации.

Финансовый автопилот (УК Финэкс Плюс)

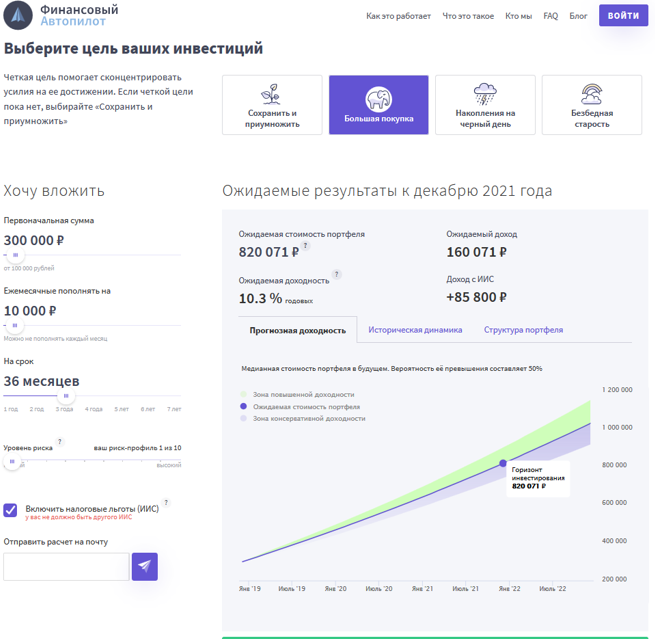

Данный робо-эдвайзер разработан управляющей компанией Finex — провайдера ETF фондов на российском рынке. Согласно описанию на сайте работа алгоритма основана на современной портфельной теории. Для составления портфеля необходимо заполнить следующие данные: валюту инвестиций (рубли или доллары), первоначальную сумму инвестиций, сумму ежемесячного пополнения, срок инвестиций в месяцах, возраст и уровень риска.

Так же можно выбрать цель инвестиций из четырех вариантов: сохранить и приумножить, большая покупка, накопления на черный день, безбедная старость. Уровень риска выбирается по шкале от 1 до 10, для определения уровня риска можно пройти тест из 12 вопросов.

В результате робот выдает прогнозную доходность портфеля, ожидаемую стоимость и величину дохода. Можно оценить историческую динамику портфеля и структуру. Так же робот предлагает включить доход, полученный с помощью налогового вычета по ИИС.

Что же посоветовал Финансовый автопилот нашим инвесторам?

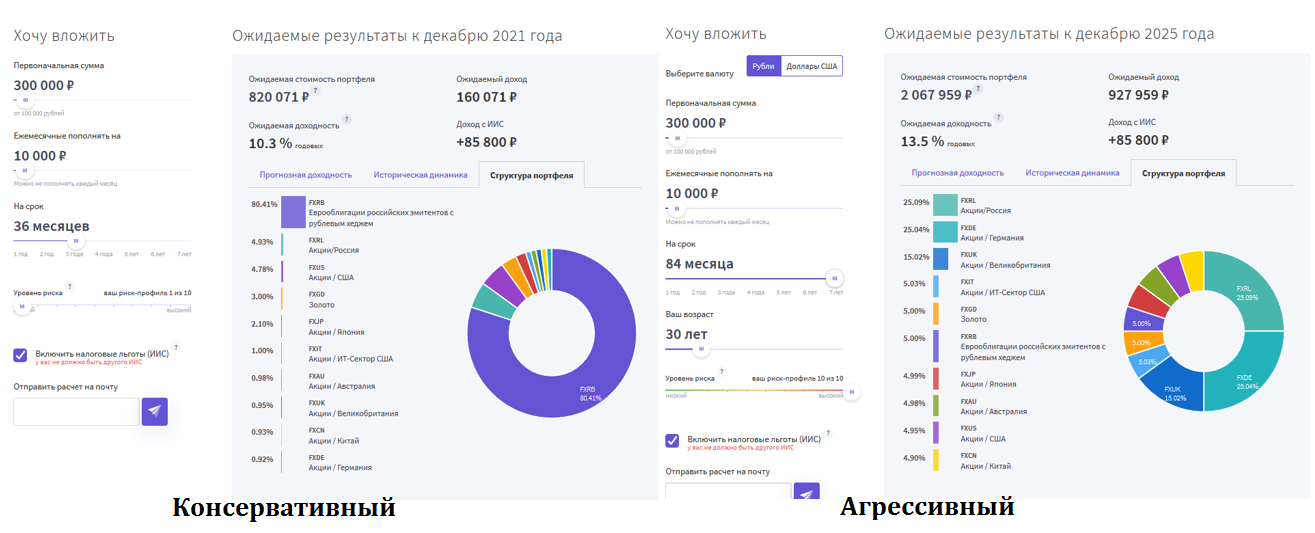

Портфель консервативного инвестора на 80% состоит из ETF фонда FXRB — фонд российских еврооблигаций с валютным хеджированием, 17% портфеля — это фонды акций разных стран, и еще 3% занимает фонд золота.

У агрессивного инвестора портфель состоит из 5% облигаций в виде того же фонда FXRB, 5% — фонд золота, остальные 90% занимают фонды акций, причем больше всего — 25% приходится на Россию и еще 25% на Германию.

Почему доля Германии и России в портфеле так велика не очень понятно, учитывая, что в мировой капитализации их доля весьма небольшая (2,7% и 0,42% соответственно). Акции США наоборот — занимают всего 10%, хотя их доля в мировой капитализации превышает 50%.

Такое распределение активов объясняется тем, что Финансовый автопилот подбирает распределение активов в портфеле на основе ожидаемой доходности и риска, стремясь подобрать структуру активов с оптимальным сочетанием риска и доходности. Для интересующихся методология Финансового автопилота подробно описана здесь.

Если оценить составленные портфели широким взглядом, то распределение активов в портфелях инвесторов выглядит логичным. В портфеле консервативного инвестора преобладают облигации, а в портфеле агрессивного — акции. Однако, все рекомендованные инструменты являются ETF только одной управляющей компании Finex, ведь данный робо-эдвайзер разработан именно этой УК, и вряд ли он будет рекомендовать продукты других компаний. Но для потенциального клиента это автоматически означает ограничения, ведь состав портфеля будет ограничен только теми фондами, что есть в линейке УК Финэкc (на данный момент 13 ETF).

Инвестирование осуществляется через открытие счета в «УК ФинЭкс Плюс» и заключение договора доверительного управления. Открытие счета и заключение договора происходит дистанционно. Минимальная сумма инвестирования 100 000 рублей. За управление портфелем взимается комиссия 0,89% годовых от стоимости активов, но не менее 500 рублей в месяц. С учетом комиссии ETF (их величина на сайте робоэдвайзера не указана), которая составляет от 0,49% до 0,9% годовых, суммарные комиссии составят не более 1,79%.

Простые инвестиции (Сбербанк)

Робо-эдвайзер «Простые инвестиции» разработан Сбербанком совместно с УК Финэкс. По сути сервис от Финэкса интегрирован в сайт «Простые инвестиции» и дает те же самые рекомендации, что и Финансовый автопилот. Но стоимость обслуживания в Сбербанке стоит 1,5% в год от средней стоимости инвестиционного портфеля (без учета комиссий ETF).

SmartInvest (Росбанк)

Робо-эдвайзер Росбанка так же основан на работе Финансового автопилота. Стоимость обслуживания составляет 1,9% в год от стоимости активов при сроке инвестирования 1-3 года, и 1,3% при сроке инвестирования более 3 лет.

Yammy (Яндекс)

Сервис Яндекса Yammy, как и два предыдущих, составляет портфели на основе алгоритмов Финансового автопилота. Стоимость обслуживания составляет 1,5% годовых от стоимости активов, но не менее 3,25 руб. в день.

Простые инвестиции, SmartInvest и Yammy выступают в роли агента «УК Финэкс Плюс» с целью привлечения клиентов. Услугу по доверительному управлению осуществляет «УК Финэкс Плюс».

Персональный финансовый помощник (УК Альфа-Капитал)

Робоэдвайзер от Альфа Капитал предлагает составить портфель, ответив всего на шесть вопросов:

- Для чего вы хотите инвестировать свой капитал?

- Что для вас самое важное при инвестировании?

- На какой срок вы планируете инвестиции?

- Как вы планируете управлять своими инвестициями?

- Есть ли у вас опыт инвестирования?

- Укажите уровень ежемесячного дохода

В результате тестов были составлены следующие портфели:

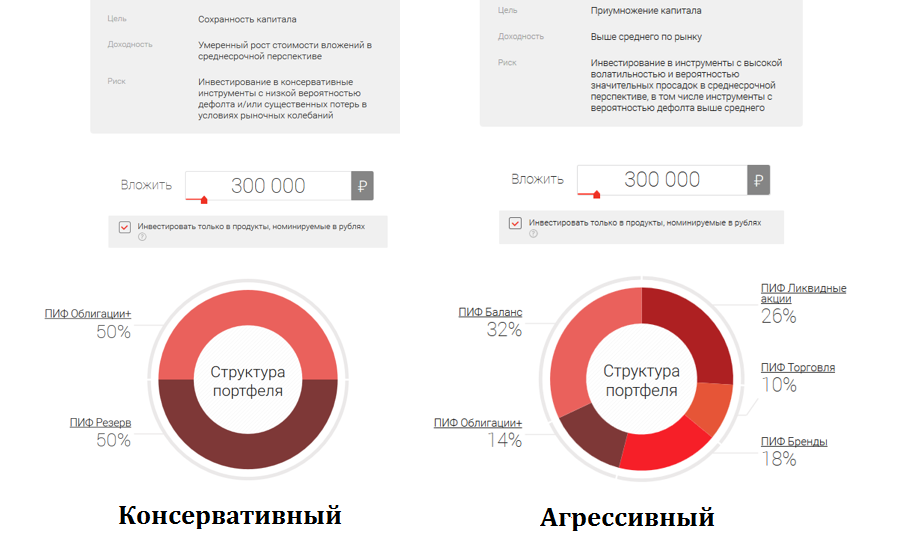

Консервативному инвестору был предложен портфель, состоящий из двух ПИФов под управлением УК Альфа-Капитал: ПИФ Облигации+ и ПИФ Резерв. Оба фонда согласно описанию на сайте инвестируют в корпоративные рублевые облигации. Однако, в чем разница между стратегиями этих двух фондов до конца не понятно.

Комиссии данных ПИФов на сайте робоэдвайзера не указаны, чтобы их найти, нужно идти на сайт УК. Вознаграждение управляющей компании 1,5%, вознаграждение депозитария, регистратора и аудитора 0,4%, максимальный размер расходов за счет имущества фонда 0,5%. Общие комиссии фонда без учета скидок и надбавок составляют 2,4%.

Агрессивному инвестору был предложен портфель из других ПИФов: Баланс, Облигации+, Ликвидные акции, Торговля, Бренды. Рассмотрим, что это за фонды.

ПИФ Баланс — судя по описанию данный фонд вкладывает деньги в акции и облигации передовых российских компаний, использует умеренно консервативный подход в выборе ценных бумаг для инвестирования, а соотношение долей акций и облигаций в портфеле фонда выбирается исходя из рыночной ситуации. Комиссии фонда: УК 2,8%, ДРА 0,4%, прочие 0,5%.

ПИФ Ликвидные акции — активы фонда формируются из акций ведущих российских компаний и предприятий различных отраслей промышленности, выбор инвестиций базируется на фундаментальном анализе секторов экономики и отдельных компаний-эмитентов. Комиссии фонда: УК 3,1%, ДРА 0,4%, прочие 0,5%.

ПИФ Торговля — это секторальный фонд, который инвестирует в акции потребительского сектора. Комиссии фонда: УК 3,5%, ДРА 0,4%, прочие 0,5%.

ПИФ Бренды — фонд инвестирует в наиболее перспективные и ликвидные акции иностранных и российских компаний, входящих в ТОП-ы Bloomberg по стоимости бренда. Комиссии фонда: УК 3,5%, ДРА 0,4%, прочие 0,5%.

В общих чертах распределение активов для инвесторов выглядит логичным. У консервативного портфель состоит на 100% из облигаций, у агрессивного 14% облигации и 86% акции. Однако, в ПИФе Баланс есть как акции, так и облигации, поэтому с учетом этого общая доля облигаций на самом деле чуть больше.

Если посмотреть в деталях, то потенциальному клиенту предлагаются активно-управляемые фонды только от управляющей компании Альфа-Капитал с конскими комиссиями, чья величина превышает 3%, а то и 4%. Помимо этих комиссий клиент еще должен платить надбавки за приобретение паев ПИФа 0,5-1,4% (в зависимости от суммы инвестирования) и скидки при погашении паев от 0% до 1%.

К сожалению, берется ли комиссия за использование сервиса, и есть ли автоматическое управление портфелем, на сайте не написано. Так же он не производит никаких расчетов, не показывает динамику портфелей в прошлом. Скорее всего, данный сервис всего лишь подбирает ПИФы на основе очень простой анкеты и дает возможность дистанционно открыть счет в УК Альфа-Капитал. Полноценным робо-эдвайзером такой сервис назвать трудно.

Сервис «Советник» (АкБарс Финанс)

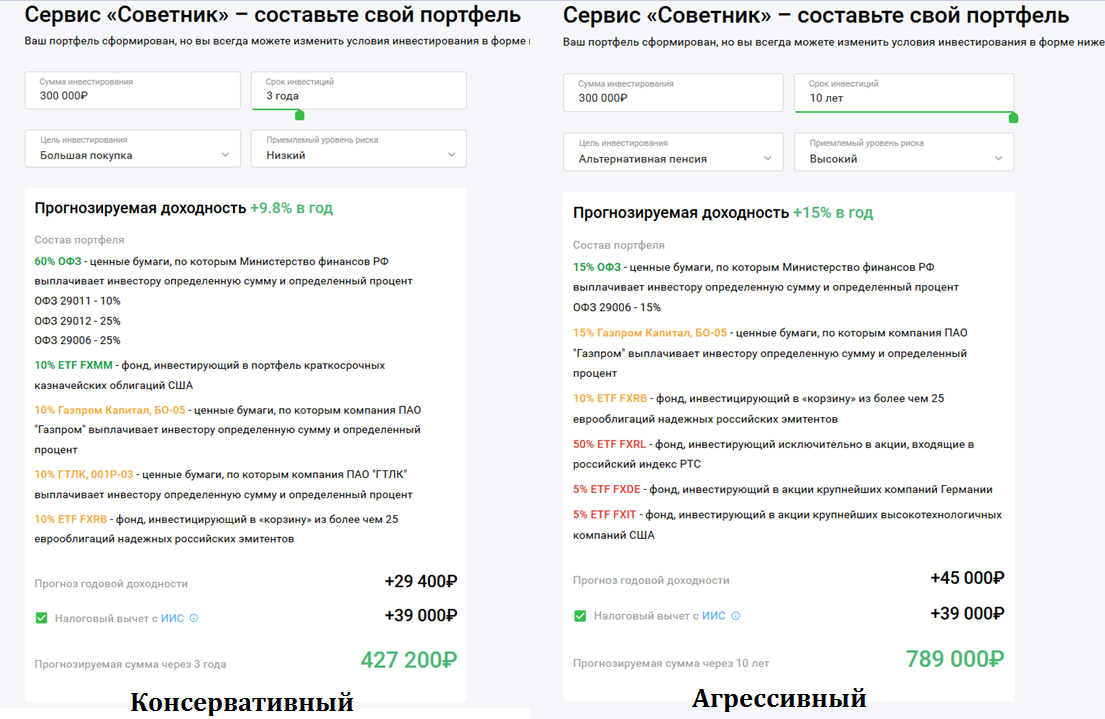

Сервис «Советник» представлен брокерской компанией «Ак Барс Финанс» — 100% дочкой банка «Ак Барс». На сайте представлена простая форма, в которой необходимо указать следующие данные: сумма инвестирования, срок инвестирования, цель инвестиций (большая покупка, альтернативная пенсия, сохранить и приумножить) и уровень риска (высокий, средний, низкий). Теста, для того, чтобы потенциальный клиент смог определить свой уровень риска, нет.

В результате консервативному инвестору был составлен портфель, состоящий из 100% облигаций, но в разной форме. 60% облигаций приходится на ОФЗ, 10% — облигации Газпром Капитал, 10% — облигации ГТЛК, 10% — фонд денежного рынка ETF Finex Cash Eqvivalents, который инвестирует в краткосрочные казначейские векселя США и 10% — ETF FXRB — фонд российских еврооблигаций.

На первый взгляд, неплохо. Однако, несмотря на то, что срок инвестирования был указан 3 года, в портфель были рекомендованы облигации, срок погашения которых не соответствует заявленному сроку. ОФЗ 29011 погашается в 2020 году, ОФЗ 29012 — в 2022, ОФЗ 29006 — в 2025, Газпром Капитал — в 2027, ГТЛК — в 2032 году. То есть небольшая часть облигаций погасится раньше трех лет, а большая часть облигаций позже трех лет, что может нести в себе риски продажи по цене ниже покупки. В данном случае было бы лучше подобрать облигации со сроком погашения именно через 3 года, но почему-то робот выбрал другие.

На сайте робоэдвайзера нигде не написано, что он создан совместно с компанией Finex. Видимо включение ETF Finex — это «инициатива» самого робота, а не навязывание своих фондов Финексом, как это происходит в Финансовом автопилоте.

Для агрессивного инвестора был составлен портфель так же из облигаций и ETF: 10% — ОФЗ, 15% — облигации Газпром Капитал, 10% — еврооблигационный FXRB, 50% — фонд FXRL на индекс российских акций РТС, 5% — ETF FXDE — фонд на индекс акций Германии и 5% — FXIT — фонд на индекс акций США высокотехнологичного сектора. Таким образом распределение активов составило 60% — акции и 40% облигации.

Такое распределение активов для агрессивного инвестора слишком консервативное и больше подойдет умеренному инвестору. Так же вызывает вопрос, почему доля российских акций в портфеле сильно доминирует над остальными странами? И почему в портфеле отсутствуют фонды на акции Британии, Японии, Австралии и т.д., которые есть в линейке Finex. Получается, что из 60% акций, 50% — это акции российских компаний, а остальные 10% приходится всего на две страны — Германию и США, причем один фонд — это секторальный, а не широкого рынка.

Что касается облигаций, то в портфеле мы видим некоторые облигации, которые мы уже видели в портфеле консервативного инвестора. Видимо в алгоритм робота заранее «зашит» только определенный небольшой перечень выпусков облигаций, из которых робот может что-то выбрать.

Так же на сайте робо-эдвайзера АкБарс нет информации о стоимости сервиса, автоматическом управлении портфелем и нет возможности открыть счет дистанционно. Предлагается просто отправить заявку на открытие брокерского счета в компании «Ак Барс Финанс». Видимо, это тоже не полноценный робо-эдвайзер, а просто составитель портфеля.

Финансовый Советник (ITI Capital)

Согласно описанию на сайте данный советник разработан компанией «Артквант» и представляет собой роботизированный, алгоритмический сервис помощи в инвестировании. Чтобы воспользоваться сервисом нужно ответить на несколько вопросов, и советник предложит несколько вариантов инвестирования с разной степенью риска от консервативного до агрессивного.

Программа дает только рекомендации, окончательное решение принимает инвестор. Рекомендации касаются отдельных акций и облигаций. Ребалансировка портфеля происходит по команде инвестора, робот исполняет приказы согласно текущим рекомендациям. Комиссия со сделки, которая происходит с помощью Советника, составит 0.25%. К сожалению, воспользоваться данным советником без открытия брокерского счета в ITI Capital, нельзя. Поэтому неизвестно, какие рекомендации дал бы советник нашим инвесторам.

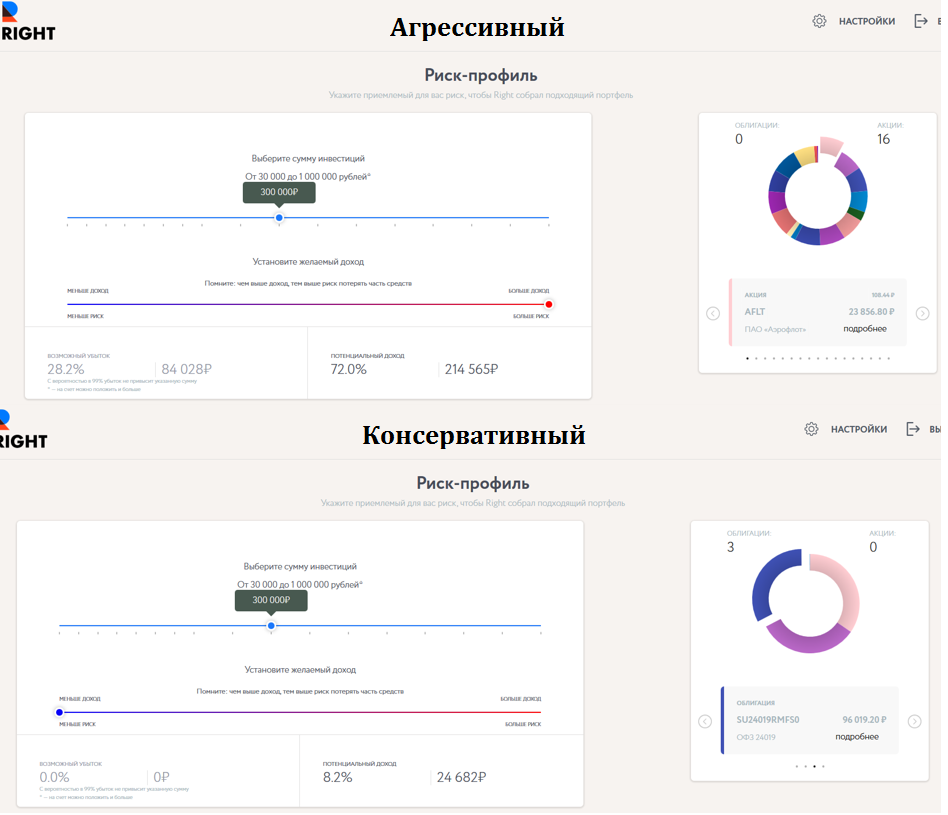

Right (Conomy)

Робо-эдвайзер Right разработан сервисом Conomy, который специализируется на фундаментальной оценке акций. Согласно описанию на сайте, робот даёт рекомендации о покупке и продаже ценных бумаг, действует индивидуально на основе личного риск-профиля, рыночной ситуации и фундаментальных сигналов. Робот отбирает ценные бумаги на основе аналитики сервиса Conomy. Периодически робот делает ребалансировку портфеля, сделки нужно подтверждать по СМС. Работа происходит через открытие счета у брокера Финам. Обслуживание бесплатное, платится только брокерская комиссия.

Для составления портфеля достаточно всего лишь двумя простыми движениями с помощью горизонтальных ползунков выбрать нужное значение на горизонтальной шкале, выбрав сумму инвестиций и величину желаемого дохода. Заботливый робот напомнит нам, что чем выше доход, тем выше риск потерять часть средств, и покажет потенциальную доходность и риск подобранного портфеля. Никаких тестов для определения своего риск-профиля сервис не предлагает, так же как не спрашивает о целях, и на какой срок клиент хочет вложить свои средства.

Если на шкале выбрать минимальный риск, то возможный убыток составит 0%, а потенциальный доход 8,2%. Если передвинуть ползунок в красную сторону до предела, то возможный убыток составит 28,2%, а доход 72,0%. Под убытком подразумевается, что в 99% случаев убыток не превысит указанной суммы.

Консервативному инвестору робот составил портфель из трех облигаций ОФЗ 24019, ОФЗ 29011, ГТЛК 1Р-03 примерно в равной пропорции. Все бы ничего, эмитенты надежные, вот только напомню, что консервативный инвестор хочет вложить деньги на три года. Но роботу Right совсем не интересно, на какой срок потенциальный клиент хочет вложить деньги. Поэтому срок погашения подобранных облигаций приходится на октябрь 2019, январь 2020 и январь 2032 года. То есть две трети портфеля будут погашены раньше срока, а одну треть надо будет продавать задолго до погашения по неизвестно какой цене. Впрочем, может быть робот за время инвестирования подберет что-то новое.

Агрессивному инвестору был предложен портфель на 100% состоящий из 16 акций российских компаний. Выбранные бумаги относились в основном к транспортному сектору, золотодобыче, электроэнегетике и потребительскому сектору. Подробную структуру портфеля можно увидеть на диаграмме ниже. Кстати, уже через пару дней робот рекомендовал немного другой портфель.

Робо-эдвайзер Right рекомендует потенциальному клиенту только активную стратегию инвестирования, отдельные российские акции, облигации, никаких индексных фондов (только хардкор). При этом робот не учитывает срока инвестирования клиента, его целей, а подбор структуры портфеля происходит на основе желаемого риска и доходности, который клиент выбирает на шкале. Вряд ли такой простой и незамысловатый подход к составлению портфеля можно назвать серьезным.

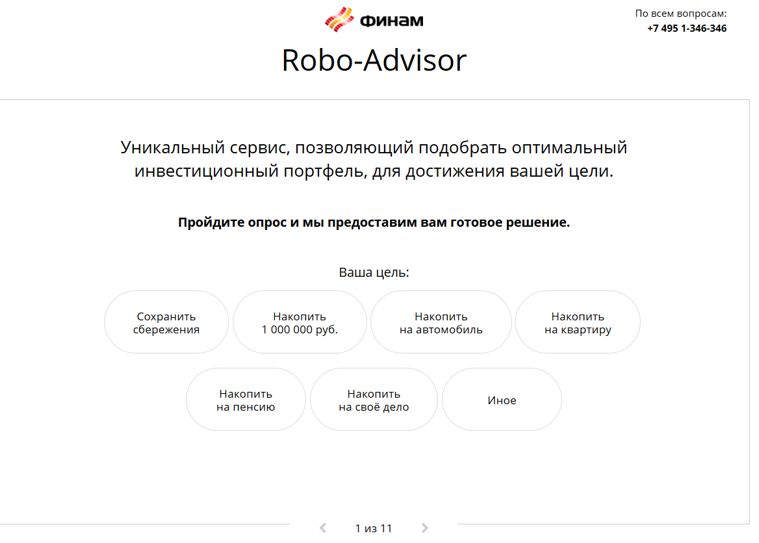

Robo-Advisor (Финам)

Сервис Robo-Advisor разработан брокером Финам. Для начала робот предлагает выбрать цель инвестирования: сохранить сбережения, накопить 1 000 000 рублей, накопить на автомобиль, накопить на квартиру, накопить на пенсию, накопить на свое дело, иное.

После этого нужно ответить на ряд вопросов:

- Ваш возраст

- Сумма инвестирования

- У вас есть депозит в банке или другой вид сбережений?

- Планируемый срок инвестирования

- Есть ли у вас опыт инвестирования или самостоятельной торговли на бирже?

- Какая из инвестиционных целей для вас наиболее актуальна? (сохранить 100% сбережений и немного приумножить, заработать чуть больше, чем на депозите, но без особого риска, получать высокий доход, постоянно контролируя возросшие риски, максимизировать прибыль, не взирая на риски)

- Какой из гипотетических случаев поведения портфеля вы бы предпочли? (клиенту предлагается выбрать один из нескольких вариантов)

- Если у вас есть сбалансированный портфель, который снизился на 20%, при это вам не нужны деньги в среднесрочной перспективе, что вы сделаете? (буду ждать восстановления роста, буду ждать роста, ноне более одного года, буду ждать роста, но не более 3 месяцев, сразу выберу консервативные инвестиции)

- Укажите степень согласия с утверждением: Мне подходят инвестиции, несущие определенный риск (ощутимые убытки), если появляется возможность получить значительную прибыль. (точно нет, пожалуй нет, иногда да, в принципе да, точно да).

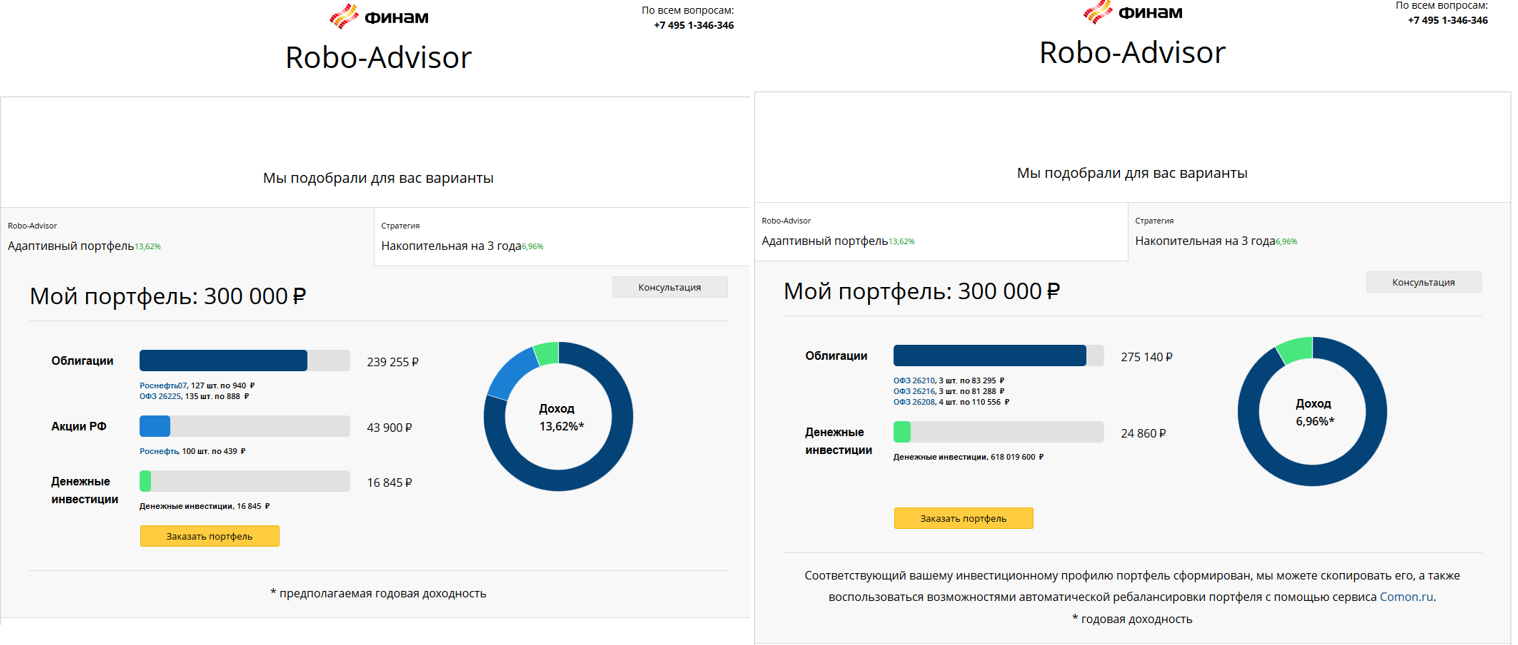

Отвечая на вопросы как очень консервативный инвестор, мы получили сразу два варианта на выбор: адаптивный портфель и накопительная стратегия на 3 года. Адаптивный портфель состоит из облигаций Роснефть 07, ОФЗ 26225, акций Роснефти. И еще почему-то осталось 16 845 рублей никуда не пристроенных денег. Таким образом, портфель состоит из (пусть надежных), но всего из двух эмитентов: Роснефть и Минфин. Диверсификация? Нет, не слышали.

Несмотря на то, что в опроснике мы указали срок инвестирования 3 года, в портфеле оказались облигации с погашением в марте 2023 года и аж в мае 2034 года. Еще 16 тысяч рублей останутся просто лежать на счете, не принося никакого дохода. Зато робот прогнозирует ожидаемую доходность портфеля 13,62% годовых.

В накопительной стратегии нам рекомендуют три выпуска облигаций: ОФЗ 26210, 26216, 26208. Все три выпуска погасятся уже в следующем году (возможно, потом брокер порекомендует новые?). Еще 24 860 рублей опять почему-то никуда не вложены.

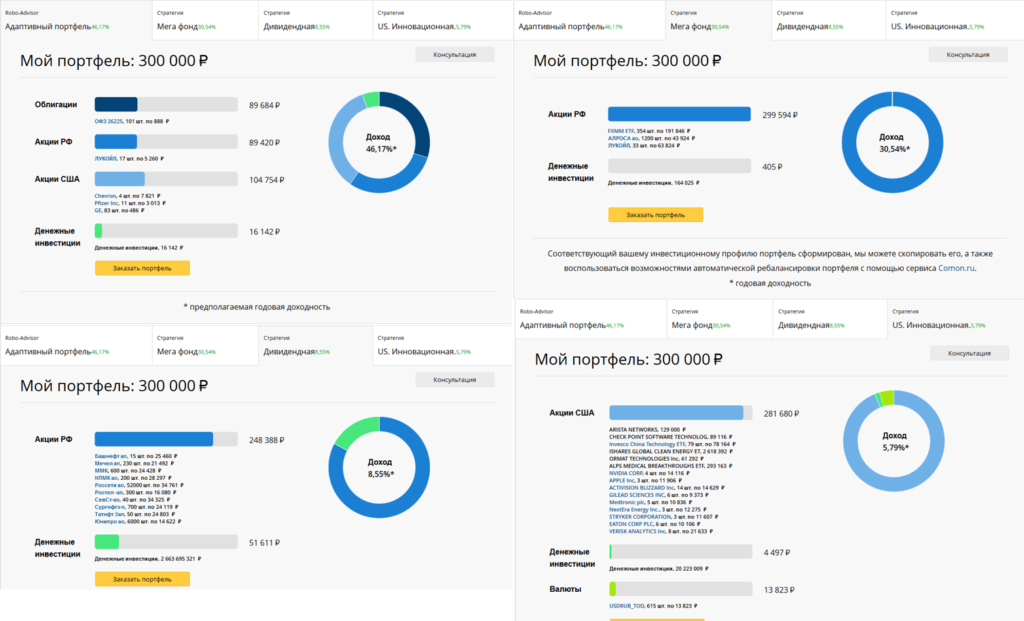

Агрессивному инвестору Robo-Advisor подобрал аж четыре стратегии: Адаптивный портфель, Мега фонд, Дивидендная, US инновационная. Структуру рекомендованных портфеле можно увидеть на скриншоте ниже. В адаптивном портфеле нам советуют одну ОФЗ 26255, акции Лукойла, и акции трех американских компаний. То есть всего 5 эмитентов. Вряд ли такую степень диверсификации можно назвать достаточной.

В стратегии Мега-фонд нам советуют купить ETF денежного рынка FXMM (инвестирует в краткосрочные казначейские векселя США) и акции Алросы и Лукойла. Причем доля FXMM, который является очень консервативным фондом, составляет более половины. И это для агрессивного инвестора?!

В дивидендной стратегии нам предлагается инвестировать в портфель из 10 российских акций, которые видимо обладают высокой дивидендной доходностью. 50 тысяч рублей почему-то рекомендуется оставить в деньгах.

В инновационной стратегии рекомендуется ряд акций и ETF американских корпораций, большинство из которых относятся к высокотехнологичному сектору. Сомневаюсь, что разумный инвестор стал бы вкладывать все свои деньги в один высокорискованный сектор экономики. Опять робот «забыл» про диверсификацию.

Как видно, одному и тому же агрессивному инвестору сервис Robo-Advisor рекомендует совсем разные стратегии. В одной будут только российские акции, в другой — только американские, в третьей половина портфеля — это сверхконсервативный ETF и т.д. Диверсификация в некоторых предложенных вариантах, а точнее ее практически полное отсутствие, поражает. Так же налицо приверженность робота к активной стратегии инвестирования в отдельные акции.

На самом деле оказалось, что рекомендованные стратегии — это стратегии автоследования с сайта Comon.ru. Например, стратегия Мега фонд работает 2 года и 6 месяцев, дивидендная — 4 года и 11 месяцев. Таким образом Robo-Advisor пытается заодно предложить инвестору стратегии автоследования, которые взимают большие комиссии со своих «последователей» и занимаются активными спекуляциями.

Инвестировать в предложенные стратегии можно, открыв счет в Финаме и подключив его к сервису автоследования Comon.ru. Комиссии, которые будет платить потенциальный клиент, на сайте робо-эдвайзера не опубликованы, видимо их надо искать на сайте comon.ru.

Робот-советник (Тинькофф Инвестиции)

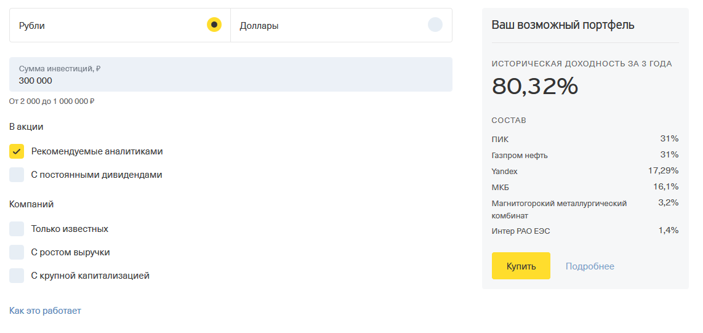

Робот-советник согласно описанию на сайте обещает подобрать подходящие вам акции, и поможет распределить инвестиции между разными отраслями и компаниями — это называется диверсификация (запомним это). Начинающие инвесторы с помощью робота-советника могут без специальных знаний собрать свой первый портфель ценных бумаг. Для более опытных инвесторов робоэдвайзор может стать дополнительным инструментом для поиска инвестиционных идей.

Для того, чтобы робот подобрал вам акции, нужно указать валюту инвестирования (рубли или доллары), сумму инвестирования и выбрать один их пяти вариантов:

- «Рекомендуемые аналитиками» — на момент формирования запроса аналитики сделали прогноз по этим бумагам «покупать» и «точно покупать». Прогнозы обновляются раз в день;

- «С постоянными дивидендами» — последние три года по этим акциям выплачивали дивиденды хотя бы раз в год;

- «Только известных компаний» — отобраны на основе опросов клиентов Тинькофф Инвестиций и оценок экспертов;

- «С ростом выручки» — годовая выручка этих компаний росла в течение трех последних лет;

- «С крупной капитализацией» — акции компаний, которые по размеру капитализации входят в ⅔ крупнейших среди доступных в Тинькофф Инвестициях.

Таким образом советник Тинькофф Инвестиции рекомендует только акции. При составлении портфеля не учитывается ни срок инвестирования, ни цели, ни риск профиль клиента. А значит оба наших инвестора, несмотря на совершенно разные параметры получат одни и те же рекомендации. И если агрессивному инвестору они теоретически могут подойти, то консервативному точно не подойдут. Видимо, разработчиков данного робота-советника это совсем не волнует.

Что же рекомендует робот Тинькофф? Если выбрать акции, рекомендуемые аналитиками, то нам посоветуют всего 6 акций. Портфель из шести акций, пусть даже из разных секторов экономики, нельзя назвать широко диверсифицированным. Причем две из них занимают по одной трети портфеля. И где обещанная ранее диверсификация?

Для инвестирования в выбранные акции нужно открыть брокерский счет в Тинькофф. Сам по себе сервис подбора акций бесплатный (платить здесь особо не за что), платится только брокерская комиссия согласно тарифам брокера. Автоматического управления портфелем тоже не предусмотрено.

Выводы

Чтобы подвести итоги и сделать выводы, я собрал все рекомендации робо-эдвайзеров в единую таблицу. В ней можно увидеть, какое распределение активов и инструменты подобрал тот или иной робот для инвесторов, какие параметры клиента оцениваются при составлении портфеля, какой стратегии придерживается робот и какова стоимость его услуг.

Из таблицы видно, что каждый робо-эдвайзер решает поставленные перед ним задачи по-своему. Имея всего два типа инвестора, мы получили очень большое разнообразие портфелей. Например, в одном случае портфель консервативного инвестора состоит из 100% облигаций, в другом случае 20% портфеля инвестировано в акции. Какие-то советники вообще не учитывают уровень риска инвестора и всем подряд предлагают только акции.

В одном случае портфель широко диверсифицирован и состоит из фондов, которые уже включают в себя множество ценных бумаг. А другой советник рекомендует портфель в котором всего лишь 4-5 ценных бумаг, что явно недостаточно для диверсифицированного портфеля.

Даже в рамках одного робота структура портфеля может быть разной. Например Robo-advisor агрессивному инвестору одновременно рекомендует стратегию из 100% акций и в то же время стратегию, где половина портфеля — это сверхконсервативный ETF.

Так же отличаются рекомендации и по стране происхождения рекомендованных активов. Одни портфели состоят только из российских бумаг, другие включают зарубежные.

Как видно, в зависимости от выбранного робота-советника составленные для одного инвестора портфели могут сильно отличаться. В некоторых случаях подход к составлению портфеля можно назвать сильно упрощенным или даже безответственным. Некоторые роботы давали совсем неподходящие или малоподходящие рекомендации. Такие роботы-советники принесут своим клиентам скорее вред, чем пользу.

Плюсы

Очевидным плюсом подобных инвестиционных эдвайзеров является простота использования — компьютерным советником может воспользоваться любой человек, даже никак не разбирающий в фондовом рынке. Надо всего лишь указать свои параметры и ответить на несколько простых вопросов — это может сделать каждый.

Дистанционная работа — многие сервисы позволяют открыть и пополнить счет удаленно в режиме онлайн, что очень удобно.

Автоматизация — робот автоматически следит за портфелем и сам делает ребалансировку. Действия инвестора сведены к минимуму. Но не все рассмотренные сервисы дают такую возможность.

Быстрая скорость — робо-эдвайзер позволяет сформировать инвестиционный портфель всего за несколько минут. В случае работы с финансовым консультантом работа по составлению портфеля может занимать несколько дней.

Минусы

Многие из рассмотренных советников используют только активную стратегию инвестирования в отдельные акции и облигации, которая направлена на обыгрывание рынка. Вряд ли эту стратегию можно назвать подходящей для начинающего малоопытного инвестора, на которого как раз и ориентированы робо-эдвайзеры. Опытный инвестор будет составлять портфель себе сам, и вряд ли обратиться за помощью к компьютеру.

Кроме того, проведенные исследования доказывают, что активные стратегии на длительном сроке в своем большинстве проигрывают индексным стратегиям. Именно поэтому все крупнейшие западные робо-эдвайзеры используют пассивную индексную стратегию, основанную на современной портфельной теории. Единственный робот-советник в России, который придерживается данной стратегии — это Финансовый автопилот.

Некоторые компьютерные советники создают завышенные ожидания по доходности рекомендованных инвестиций, в которые может легко поверить малограмотный инвестор. И хотя везде написано, что это только ожидаемая и прогнозная доходность, но как не польститься на 72% ? Жаль, что не указывается, за какой срок эта доходность будет получена (может быть за 20 лет?).

Все робо-эдвайзеры несут в себе серьезные ограничения, обусловленные тем, что их работа основана на компьютерном алгоритме, от которого программа не может отклоняться. Программой учитывается лишь небольшой перечень основных параметров клиента (уровень риска, возраст, цели и т.д.) по которым робот выбирает подходящий портфель из заранее подготовленного множества портфелей. Поэтому разные люди, одинаково ответив на вопросы анкеты, получат один и тот же портфель.

Так же роботу не получится объяснить какие-то нюансы конкретного инвестора, например, желаемый уровень дивидендной доходности. Это может учесть только финансовый консультант.

Некоторые из рассмотренных советников анализировали слишком мало параметров клиента. Очевидно, что двух-трех параметров явно недостаточно, чтобы составить инвестиционный портфель. Видимо, подобные сервисы рассчитаны на совсем наивных клиентов, которые легко ведутся на простые легкие решения, красивую рекламу и маркетинг, не задумываясь о рисках и последствиях.

Другие ограничения связаны с тем, что роботизированные советники могут быть предвзяты и рекомендуют только свои продукты. Так например делает робот УК Финэкс, Альфа-Капитал и Robo-Advisor. Не всегда линейка продуктов одной управляющей компании имеет нужные фонды или фонды с низкими комиссиями. Например, фонды Финэкс не выплачивают дивиденды и не подойдут тем, кто хочет получать проценты, а ПИФы Альфа-Капитал взимают огромные комиссии.

За свою работу робо-эдвайзеры взимают высокие комиссии. Если для примера взять не самый дорогой в обслуживании Финансовый автопилот, то его комиссия составляет 0,89% в год от стоимости активов, но не менее 500 рублей в месяц. То есть в год клиент заплатит минимум 6000 рублей. Для небольшой суммы в 100 000 (требуемый минимум) это составит огромные 6%. Хотя это будет дешевле, чем составить портфель с помощью финансового консультанта. Для крупных сумм, например, 5 млн. рублей, годовой расход составит 44 500 рублей.

Впрочем, уплаты этих комиссий можно избежать, так как само формирование портфеля происходит бесплатно. Получив список инструментов, их можно купить на своем брокерском счете. Но заниматься ребалансировкой портфеля придется уже самому.

Никто из представленных советников не раскрыл на своем сайте комиссии рекомендуемых фондов или стратегий автоследования. Их нужно искать отдельно. Таким образом от потенциального клиента скрывается общая картина расходов.

Посмотрев на то, как работают российские робо-эдвайзеры, можно смело сказать, что многие из них таковыми не являются. Их основная задача — привлечь новых клиентов и создать иллюзию того, что инвестиции на фондовом рынке — это очень просто.

На мой взгляд от большинства российских робо-советников сегодня пока лучше держаться подальше. Многие из них не являются полноценными робо-эдвайзерами и созданы лишь для того, чтобы «развести» клиента на инвестиции, мало заботясь об истинных целях самого клиента.

Финам был бы у меня под вопросом…

Значит остальным доверили бы свои деньги?)

В свое время я анализировал много эту тему, скажу что промсвязьбанк неплохую подборку всегда делал…

Но вообще я бы не верил никому)

Мне понравился Финансовый автопилот, там можно поиграться параметрами и понять, на какие цели как копить. Довольно разумные подходы используются.

Главное, что с той подачей, умеющий совершать сделки человек сам сможет реализовать заданную стратегию.

Обзор очень полезный, спасибо за труд. Уж очень много красивых графиков и обещанных процентов, которые естественно считаются в отрыве от инфляции у этих эдвайзеров,

>>> Акции США наоборот — занимают всего 10%, хотя их доля в мировой капитализации превышает 50%. Возможно, Финансовый автопилот учитывает стоимость рынков акций на основе стоимостных мультипликаторов и отдает предпочтение менее дорогим. По мультипликаторам сейчас рынки России и Германии дешевы, а рынок США дорог.

Судя по скриншоту на США дается 15% + 5% на FXIT (NASDAQ), что составляет 20%

Помнится я составлял сверхагрессивный (с максимальным уровнем риска) портфель там было 25% РФ, 25% FXIT, 5% FXUS, а немцы 15%, остальное по 5%

Да нет, все верно, на скриншоте FXUS 4.95% + FXIT 5%. Получается 10%.

Ах да, мне вместо UK US показалось, действительно похоже на угадывание фазы (впрочем небезыдейное 🙂

По поводу Finex. Если выбрать валюту доллары, то доля российских акций будет около 5 процентов. Основное изменение распределение по странам будет зависеть от риска. Доля стран выбрана не по капитализации, а по MVO (Mean-Variance Optimization)

Вопрос: доступны ли россиянам Vanguard Personal Advisor Services, Schwab Intelligent Portfolios, Betterment или Wealthfront? У двух последних низкий входной порог, да и у Шваба (не снимающего комиссию) вполне терпимый.

Насколько я знаю, эти эдвайзеры доступны только гражданам США.

Мне тоже так показалось. Но давайте честно признаем, что при доступности для россиян эти сервисы могут составить серьезную конкуренцию финансовым советникам, поскольку лишены многих недостатков российских вариантов.

Пожалуй. Но все же даже зарубежные аналоги не лишены недостатков полностью.

Алексей, спасибо!

Материал объёмный, есть что изучить.

Короче : все представленные в РФ роботы и не учитывают многих важных параметров, американские продвинутые нам не доступны, личный финсоветник- дорого и не шустро. Мы в западне? Или есть просвет? Учится блин некогда. А что нет приложений на плеймаркете? Странно…