Зарубежные активы в портфеле российского инвестора

В прошлой статье было сказано о том, что российский фондовый рынок имеет определенные инвестиционные риски:

- зависимость рынка и ВВП от цен на нефть

- большая доля нефтяного сектора в индексе

- нестабильность национальной валюты

- большая доля госкомпаний

- низкий международный кредитный рейтинг

- небольшой выбор компаний

- международные санкции

Как видно, рисков вполне хватает. Чтобы снизить риски портфеля из российских активов в него можно добавить зарубежные активы. В этой статье мы проанализируем, принесет ли выгоду добавление зарубежных активов в чисто российский портфель?

Для этого мы сравним доходность и риск российских и американских активов. Потом составим три разных портфеля из российских и американских активов, и рассчитаем их риск и доходность. А в конце сравним чисто американский и глобальный портфель.

Доходность российских и американских активов

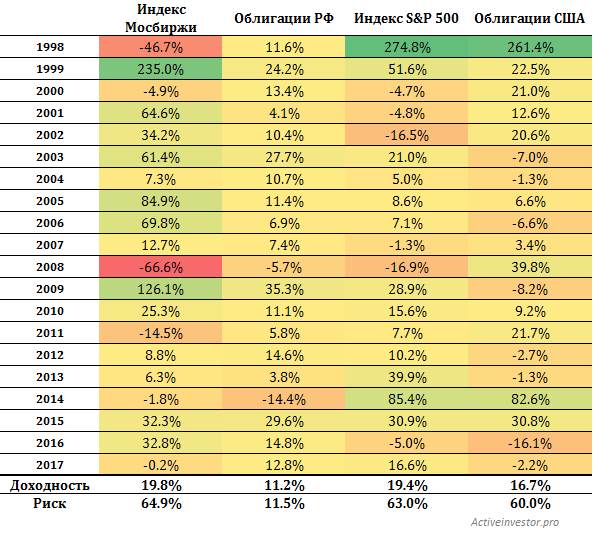

Для начала сравним доходность и риск российских и зарубежных активов. Картинка ниже показывает доходность по годам российских и американских акций и облигаций. Российские акции представлены индексом Московской биржи (ММВБ), облигации — индексом государственных облигаций (так как индекс стал рассчитываться с 2003 года, до этого года взята доходность по банковским вкладам).

Американские акции представлены индексом S&P 500, облигации — 10-летними трежерис. Доходность американских активов переведена из долларов в рубли по курсу на конец года. Внизу таблицы посчитана средняя годовая доходность с 1998 года и риск (стандартное отклонение доходностей).

Доходность российских и американских акций и облигаций в рублях, 1998-2017

Средняя годовая доходность индекса ММВБ и S&P 500 получилась практически одинаковой — в районе 19% годовых. Риск тоже очень близок по значениям — 65% и 63%. Что касается российских облигаций, то их средняя доходность составила 11,2% при риске 11,5%. (На самом деле в реальности в 1998 году российские облигации обесценились почти на 100% из-за дефолта, а потом выстрелили обратно на 1000%. Но такие события случаются крайне редко и сильно бы исказили результаты.)

Американские трежерис показали доходность 16,7% при риске 60%. Такая высокая доходность и стандартное отклонение обусловлены сильными колебаниями курса доллара. Например, в 2014 году облигации США в долларах выросли всего на 10%, а в рублях с учетом скачка курса на 82%.

Портфели из российских и американских активов

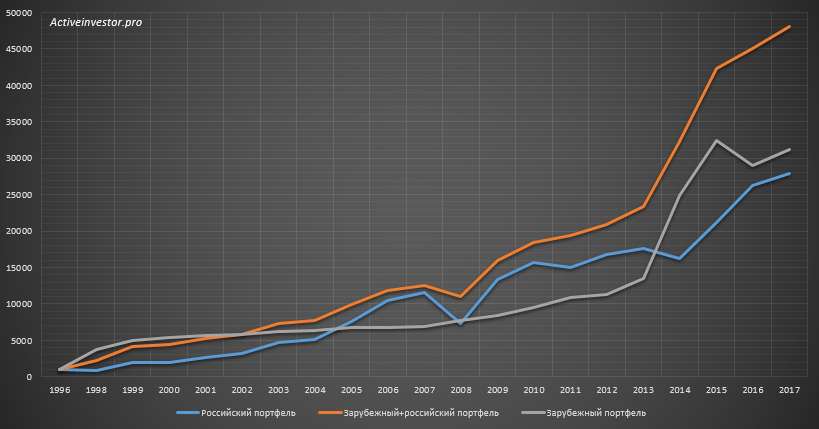

Теперь составим три простых портфеля из этих активов:

- Портфель 1 «Российские активы»: 50% индекс ММВБ/50% облигации РФ

- Портфель 2 «Российские+Зарубежные активы»: 25% индекс ММВБ/25% облигации РФ/25% индекс S&P 500/25% облигации США.

- Портфель 3 «Зарубежные активы»: 50% индекс S&P 500/50% облигации США.

Посмотрим, какую динамику показали портфели, начиная с 1998 года, если бы в них вложили 1000 рублей. К концу 2017 году первый портфель вырос бы до 27 956 рублей, второй до 48 094 рублей, третий до 31 142.

Как видно, добавление в портфель американских активов улучшило доходность портфеля по сравнению с чисто российским портфелем.

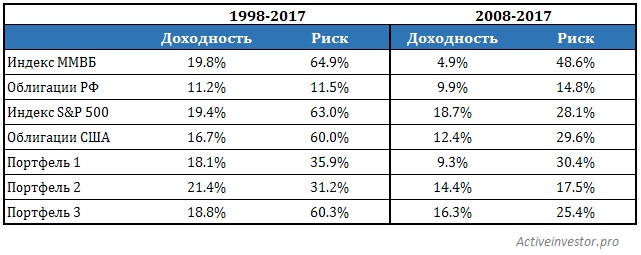

Теперь сравним среднегодовую доходность и риск активов и портфелей. Для сравнения я взял два периода 1998-2017 (20 лет) и второй 2008-2017 (10 лет). Как видно в обоих периодах второй портфель с зарубежными активами показал доходность больше, а риск меньше по сравнению с портфелем из российских активов.

Российский и зарубежный портфель, риск и доходность

За счет чего зарубежные активы улучшают показатели портфеля? Американские активы номинированы в долларах, курс которого за 20 лет вырос в 20 раз, это прибавило им доходности в рублях. Вторая причина — низкая корреляция активов. Например, когда один актив растет, другой может падать — это низкая корреляция. Корреляция +1 означает, что активы движутся в унисон друг с другом, корреляция -1, что их динамика противоположна. Корреляция между российскими и американскими активами была либо отрицательной либо равна нулю (то есть взаимосвязь отсутствовала).

Корреляция американских и российских активов

Сравнение американского и глобального портфеля

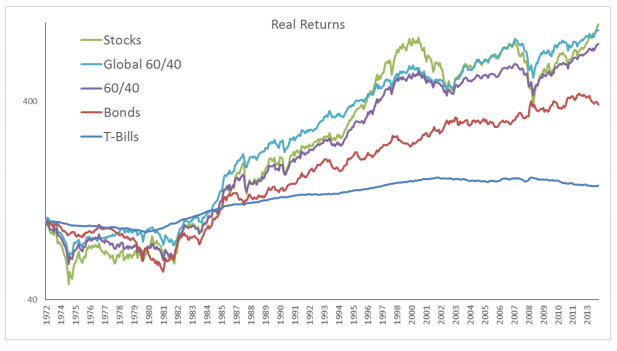

Добавление американских активов в российский портфель улучшило его параметры. Но улучшит ли добавление иностранных активов в чисто американский портфель? На этот вопрос поможет ответить работа известного американского инвестора Meb Faber. Он составил портфель из американских акций и облигаций в пропорции 60/40 и глобальный портфель, в котором к американским активам добавлены иностранные акции и облигации в пропорции 50 на 50.

График ниже показывает реальный рост 5 портфелей:

- 100% акций США (Stocks)

- Глобальный портфель 60/40

- Американский портфель 60/40

- 100% Облигации США (Bonds)

- 100% Казначейские векселя (T-bills)

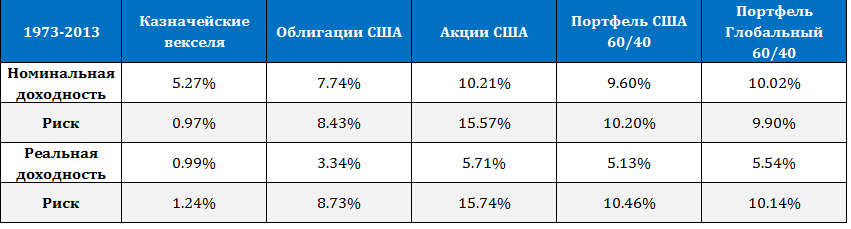

Реальная доходность портфелей 1973-2013, M. Faber, Global Asset Allocation

Таблица ниже показывает риск и номинальную и реальную (с поправкой на инфляцию) доходность. C 1973 по 2013 год глобальный портфель показал доходность 10,02%, американский 9,6%, при этом риск глобального портфеля был ниже.

Реальная и номинальная доходность и риск портфелей 1973-2013, M. Faber, Global Asset Allocation

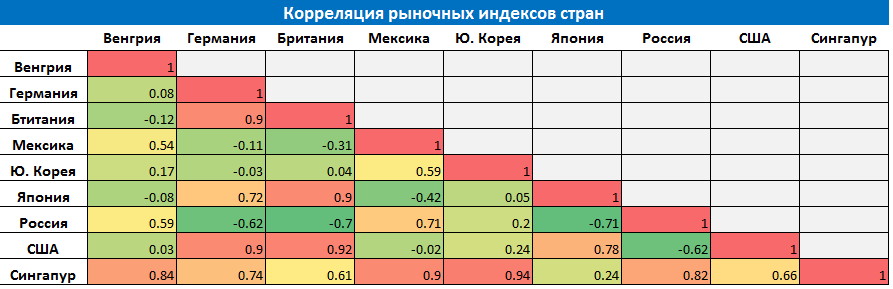

Почему добавление зарубежных активов улучшило портфель? Причина та же самая — корреляция между рынками разных стран не всегда положительная, то есть рынки этих стран растут, но не синхронно. Особенно это заметно, если сравнить корреляцию развитых и развивающихся стран. Например, рынки развитых стран (США, Британия, Япония, Германия) хорошо коррелируют между собой, но плохо коррелируют с рынками развивающихся стран (Россия, Венгрия, Мексика, Корея).

Корреляция рыночных индексов развитых и развивающихся стран 1998-2016

Для того, чтобы эффект от низкой корреляции активов привел к увеличению доходности, необходимо делать регулярную ребалансировку портфеля, то есть приводить отклонившиеся доли активов в портфеле к первоначальным. Впрочем, ребалансировка в первую очередь служит для контроля рисков портфеля и не всегда приводит к увеличению доходности.

Таким образом для долгосрочного инвестора нет никаких причин концентрироваться только на своем местном рынке. Портфель должен включать активы разных стран. Это не только снизит страновые риски за счет диверсификации по разным странам, но и потенциально снизит волатильность портфеля. Как лучше и проще всего диверсифицировать свой портфель по разным странам будет написано в следующей статье.

спасибо за детальный разбор!

Алексей, почему активы с разной корреляцией в портфеле дают меньше риска понятно.

Но думаю, это совсем не значит, что они могут дать большую доходность.

По идее любое уменьшение риска должно давать уменьшенную ожидаемую доходность.

Думаю большая доходность вызвана точкой входа.

Да, низкая корреляция не обязательно увеличивает доходность портфеля. Тем не менее иногда это возможно (как видите в примере именно так и произошло). Это не обязательно будет происходить всегда, но может происходить.

Добрый день.

В первой табличке, риск для облигаций США верно указан? 60%?, при том что для облигаций РФ он 11,5%

Да, верно из-за сильных колебаний курса доллара.