Пассивные или активные инвестиции. Что лучше выбрать?

Как говорится в одном известном вестерне, на свете существуют два типа людей — а в нашем случае два типа инвесторов — активные и пассивные. Это два противоборствующих лагеря, которые постоянно спорят о преимуществах и недостатках того или иного подхода. И в данной статье мы попробуем разобраться, какой подход разумнее выбрать. Но для начала определимся с понятиями.

Что такое активные и пассивные инвестиции, и в чем между ними разница?

Бенджамин Грэхем в своей книге «Разумный инвестор» дает такие характеристики:

Пассивный инвестор прежде всего стремится избежать серьезных ошибок и потерь. Кроме того, он хочет быть избавлен от трудностей и волнений, связанных с необходимостью постоянно принимать решения. Главное отличие активного инвестора заключается в том, что свое время и силы он тратит на выбор самых надежных и привлекательных ценных бумаг. На протяжении десятилетий активный инвестор мог быть уверен, что его дополнительные усилия и навыки будут вознаграждаться более высокой средней прибылью, чем прибыль пассивного инвестора. Сегодня в этом приходится сомневаться. Но через год или в более отдаленной перспективе все может измениться.

Если бы я пытался охарактеризовать пассивных и активных инвесторов, я бы описал их так:

Активные инвесторы занимаются тем, что стараются выбирать в свой портфель определенные классы активов и отдельные ценные бумаги на основе их потенциальной доходности и риска, стараясь находить то, что по их мнению является более привлекательным по этим параметрам. Помимо выбора ценных бумаг, они так же занимаются выбором выгодных моментов времени для совершения своих сделок — иными словами используют маркет-таминг. Основная цель действий активного инвестора — получить доходность выше рыночного индекса.

Пассивные инвесторы используют стратегию пассивных портфельных инвестиций, сознательно отказываются от выбора отдельных ценных бумаг и от выбора моментов для совершения сделок. Поскольку считают, что шансы на длительном сроке побить рыночный индекс минимальны, а значит гораздо разумнее просто вложиться в индекс. Поэтому их портфель состоит в основном из индексных фондов. И как вы увидите дальше, статистика на их стороне.

Кем лучше быть — активным или пассивным инвестором?

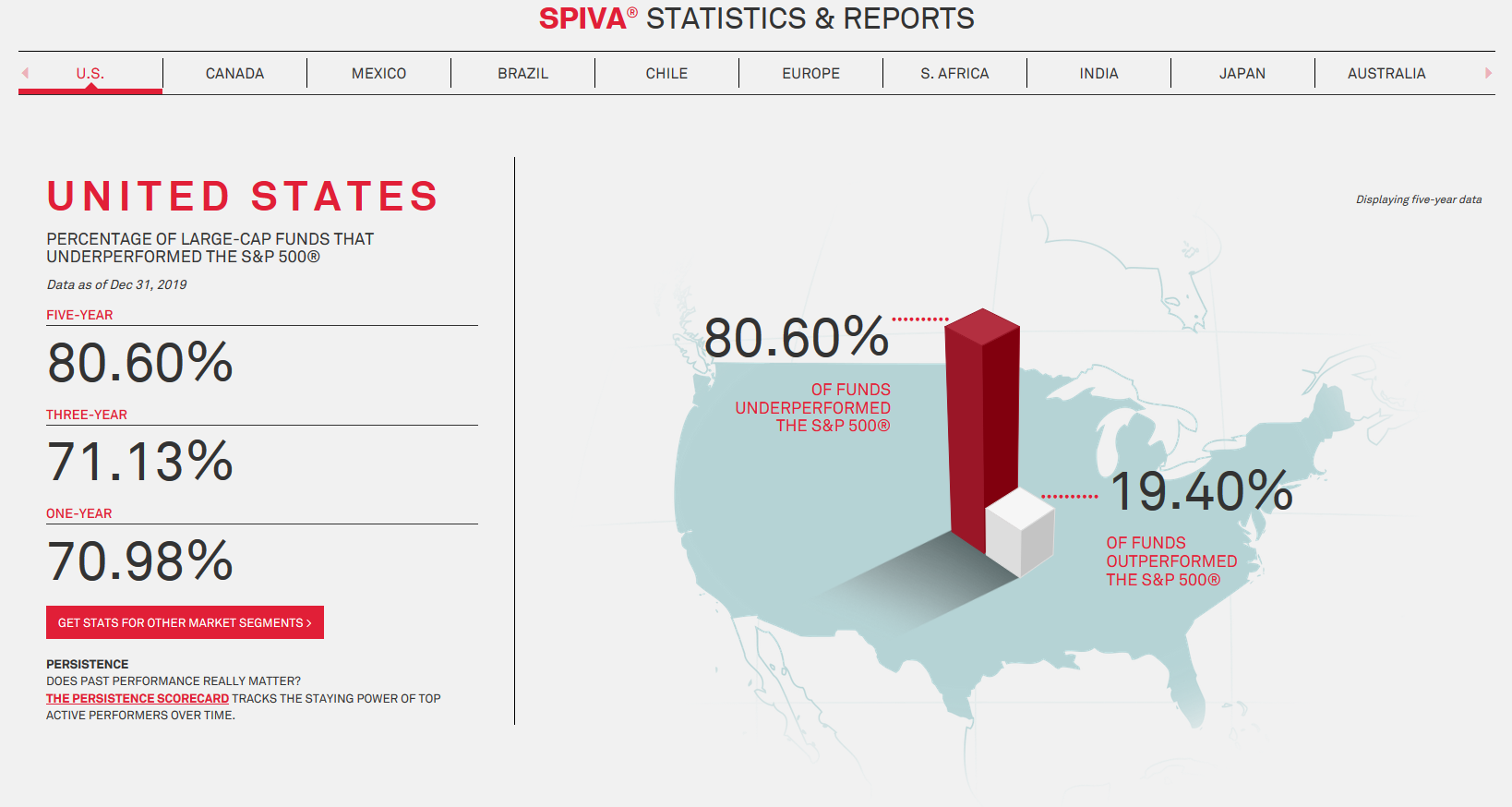

Для начала обратимся к статистике. Одно из подразделений компании S&P Dow Jones Indices публикует на своем сайте статистику по активно-управляемым фондам разных стран. Согласно их исследованиям за последние 5 лет 80,6% фондов акций США показали доходность меньше доходности индекса S&P 500. За последние 3 года — 71,13%. За последний год 70,98%. Статистика по другим странам примерно похожа.

Таким образом получается, что подавляющее большинство активно-управляемых инвестиционных фондов проигрывает индексу.

Источник: https://www.spindices.com/spiva

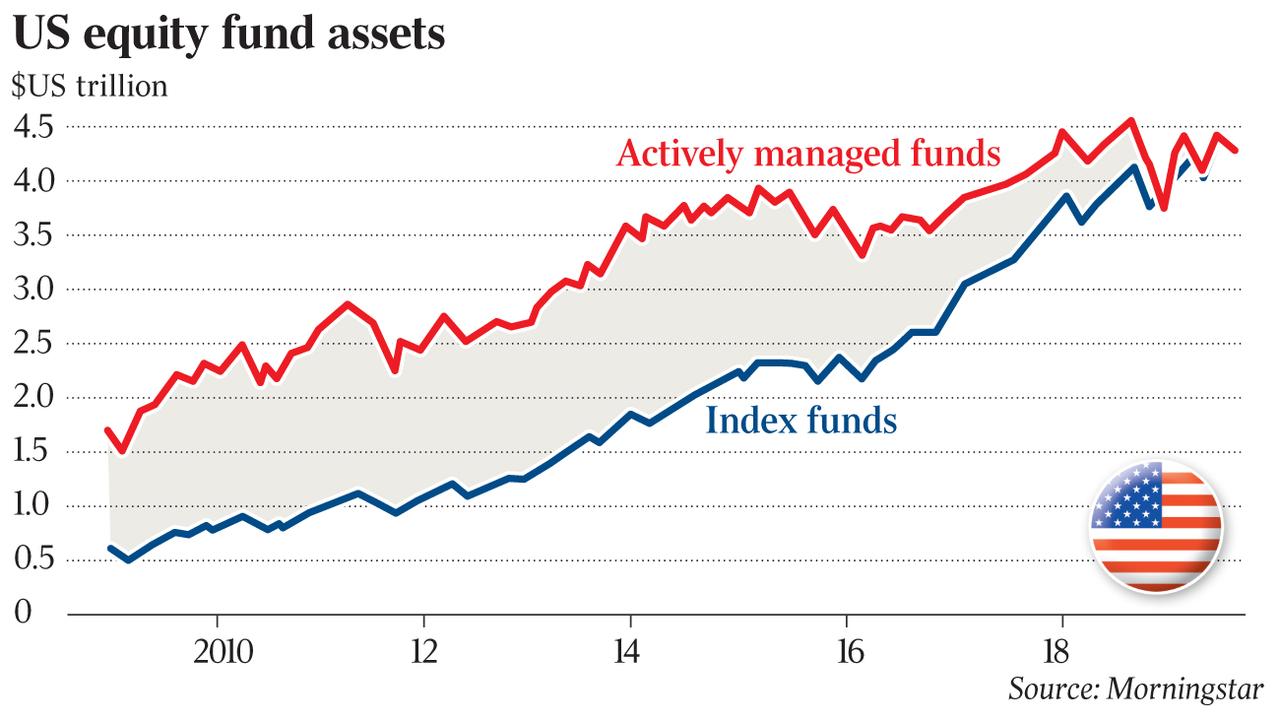

Данная информация постепенно доходит до инвесторов, и все больше их число приходит к мысли, что вкладываться в индексные фонды выгоднее. Поэтому за последние 10 лет сумма активов в индексных фондах сравнялась с суммой активов в активно-управляемых. Деньги инвесторов медленно, но верно перетекают в индексные фонды.

Сумма активов под управлением индексных фондов растет последние 10 лет

Однако, несмотря на то, что большинство управляемых фондов проигрывают индексу, все же какой-то процент фондов его превосходят. Возможно, эти фонды управляются талантливыми профессионалами, и чтобы обогнать индекс, достаточно просто вложиться в такой фонд?

Лидеры не остаются лидерами

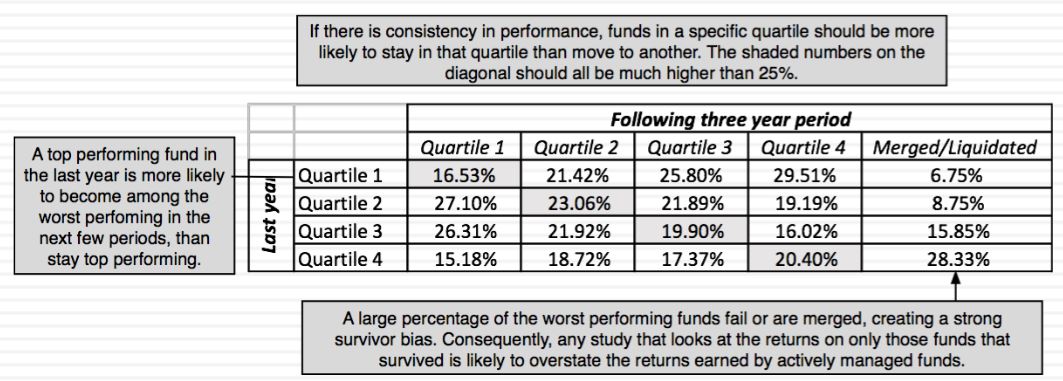

Другие исследования нам говорят, что в таких результатах нет стабильности. Для исследования взяли все активно-управляемые фонды акций США и поделили их на четыре квартиля в зависимости от доходности за прошлый год — 25% лучшие, 25% выше среднего, 25% ниже среднего и 25% самые худшие. Затем посмотрели, остались ли эти фонды в своих квартилях по результатам доходности в следующие три года.

Если бы лучшие фонды стабильно показывали свою высокую доходность, то они бы оставались в своем квартиле (Quartile 1). В таком случае, в выделенных серым цветом ячейках, цифра была бы не меньше 25%. Однако, в реальности лучшие фонды в следующие три года с большей вероятностью оказывались в числе фондов с более низкой доходностью.

Источник: http://people.stern.nyu.edu/adamodar/pdfiles/blog/activeinvesting.pdf

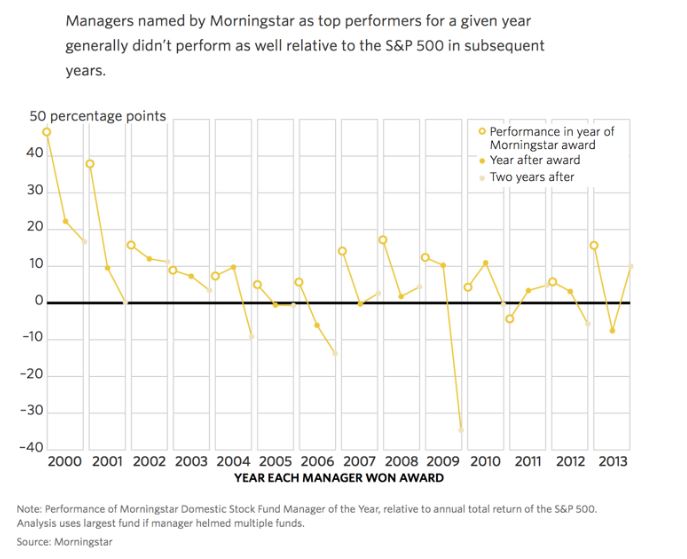

Супер-менеджеры на один раз

Другое исследование показывает нам доходность супер-управляющих относительно индекса S&P 500 в следующие два года после того, как Morningstar присвоила им звание «Менеджер года». Как видно из графика, в следующие два года практически ни один менеджер не смог повторить прежний результат — почти все «скатывались» вниз.

Таким образом, те активно-управляемые фонды, которые показывали отличные результаты в прошлом, в большинстве случаев не могут повторить их в будущем. А значит ориентироваться при выборе фондов на их результаты в прошлом — бесполезная затея.

Баффет против хэдж-фондов

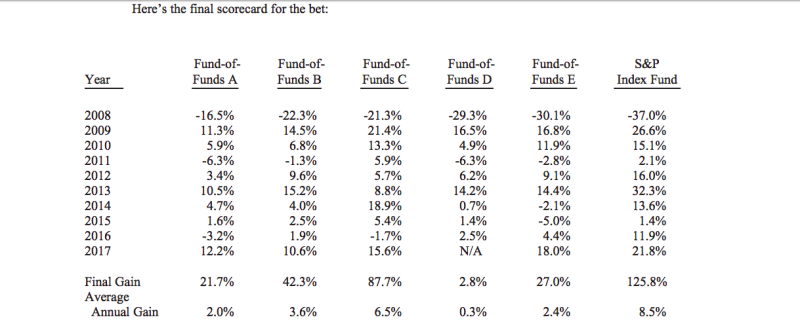

Еще один яркий пример в пользу пассивных инвестиций. В 2007 году Уоррен Баффет, пожалуй самый известный активный инвестор в мире, предложил заключить пари с любым желающим на то, что никто из профессионалов не сможет составить портфель хотя бы из пяти фондов хедж-фондов, которые за десять лет обгонят по доходности один выбранный им индексный фонд на индекс S&P 500 с учетом всех комиссий и сборов.

На предложение откликнулся управляющий Тед Сейдс из инвестиционной компании Protege Partners. Он выбрал пять фондов фондов, которые в свою очередь инвестировали в общей совокупности в 100 хэдж-фондов (это тип фондов, которые обладают наибольшими возможностями по зарабатыванию денег).

Спустя 10 лет — 31 декабря 2017 года срок пари истек. Результаты его оказались следующими — индексный фонд Vanguard, который выбрал Баффет, вырос на 125,8%. Самый лучший из хэдж-фондов (их названия не раскрываются) вырос на 87,7%.

Результаты пари Баффета

Этим пари Уоррен Баффет хотел показать, что в индустрии хедж-фондов очень высокие комиссии, а фонды действуют больше в интересах управляющей команды, а не в интересах простых инвесторов. В то время как хэдж фонды обычно берут 2% в год за управление активами и 20% от прибыли, если она есть, индексный фонд Vanguard взимает со своих клиентов всего 0,04% комиссии. Высокие комиссии активно-управляемых фондов — одна из главных причин их плохих результатов.

Может ли простой частный инвестор обогнать рынок?

Но может быть рядовой частный инвестор , который сам отбирает акции в свой портфель, может обыграть рынок? Ему, в отличие от инвестиционного фонда, не надо никому платить большие комиссии за управление. А еще ему не надо соблюдать законодательные ограничения, существующие для фондов, и которые обязаны четко блюсти управляющие. И не надо держать часть активов в деньгах, как это приходится делать фондам в силу операционных причин. И не надо распродавать портфель при падении рынка, когда из фонда бегут слишком пугливые инвесторы. Капитал у частного инвестора невелик, а значит можно легко входить в низколиквидные активы, и так далее.

Стратегия супер-инвесторов

А еще можно использовать стратегию супер-инвесторов, чтобы достичь супер-результатов. В 1984 году Уоррен Баффетт написал эссе под названием «Суперинвесторы из деревни Грэма и Додда». В своем эссе Баффет на примере выдающихся результатов некоторых управляющих показал, что можно обыгрывать рынок.

Для примера он отобрал результаты Вальтера Шлосса, Тома Кнэппа, Вильяма Руэна, своего партнерства и ряда других управляющих. Все они смогли значительно опередить биржевой индекс на длительном сроке. Всех этих управляющих объединяло одно — они были либо учениками Бэна Грэхема либо использовали его стоимостный подход. Хотя каждый работал независимо от других и вкладывал деньги в разные акции.

Источник: https://en.wikipedia.org/wiki/The_Superinvestors_of_Graham-and-Doddsville

Эти результаты сложно оспорить. Но нужно обратить внимание на то, когда они были получены. Это 1950-1980 года. А Бен Грэхем работал еще раньше — с 1920 годов. Нужно вспомнить, что это были за времена. Тогда не было компьютеров, не было YahooFinance и Bloomberg, не было онлайн-торговли. Информация о компаниях и акциях распространялась медленно — через газеты, справочники и телеграф (позже радио и ТВ). Не редкость было, что для того, чтобы хорошо изучить компанию, приходилось ехать в ее офис. Информация, благодаря которой можно было найти недооцененные компании, была доступна не всем или для ее получения приходилось потрудиться. И те, кто прилагал для этого усилия, получали свое преимущество и могли на нем заработать деньги.

Сегодня, в эпоху СМИ, интернета, открытости и глобальной информатизации, вся необходимая информация — котировки, отчетность, мультипликаторы, новости — находится от инвестора на расстоянии буквально двух кликов. Вся доступная информация намного быстрее отражается в рыночной цене, а значит эффективность рынков стала намного выше, чем раньше. Для того, чтобы опередить рынок, по прежнему нужно иметь преимущество — находить рыночные неэффективности. Но сегодня их находить еще труднее.

Большинство акций хуже рынка

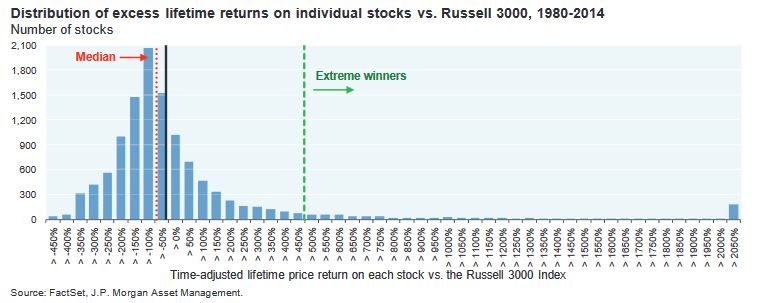

Есть еще одна трудность, которую придется преодолевать активному инвестору — большинство акций в индексе… проигрывают индексу. Несколько лет назад JP Morgan Asset Management провели исследование индекса Russel 3000 — американского индекса акций крупной, средней и малой капитализации. Они взяли период с 1980 по 2014 год, и проанализировали прижизненную доходность около 13 000 акций с момента, когда бумага была включена в индекс, до конца 2014 года или до ее последней котировки (когда бумага прекратила свое обращение в результате слияния или была исключена из индекса).

Следующая диаграмма показывает результаты:

- доходность медианной акции на 53% хуже доходности индекса;

- две трети акций показали доходность хуже индекса, а 40% акций имели отрицательную доходность с момента включения их в индекс;

- доля супер-победителей, выросших на 500% и более (правее зеленой черты), составляет всего около 7% от общего числа.

Источник: https://www.chase.com/content/dam/privatebanking/en/mobile/documents/eotm/eotm_2014_09_02_agonyescstasy.pdf

Из диаграммы видно, что левее черной черты, которая обозначает 0% (доходность индекса) заметно больше акций, чем справа, где отображаются акции, превзошедшие доходность индекса. Но может возникнуть логичный вопрос — почему в такой ситуации индекс вообще растет? Дело в том, что убыток акции ограничен 100%, а прибыль может достигать и 1000% и даже больше. Эти акции как раз «тащат» индекс вверх.

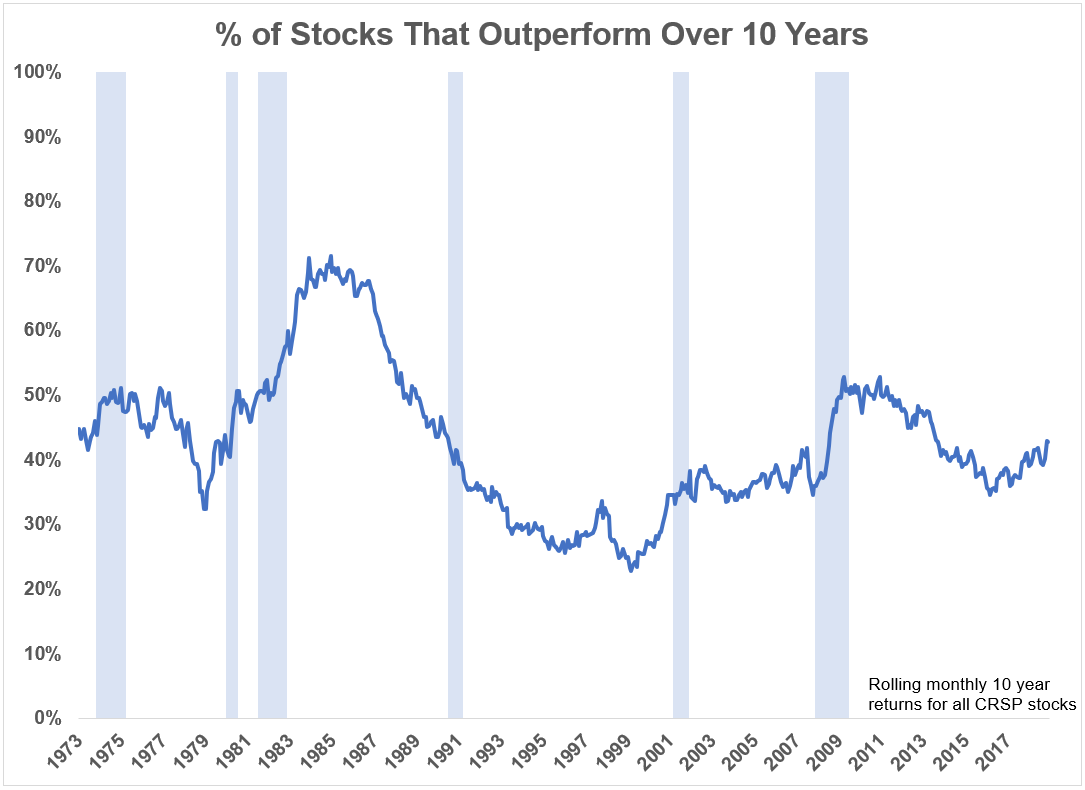

Еще одно исследование показывает процент акций, которые за 10-летний скользящий период превзошли доходность индекса, начиная с 1973 года. Среднее число акций, которые превзошли индекс за 10-летние периоды, составило около 43%. Очень редко это число превышало 50%. Только в 22% 10-летних периодов количество акций, которые превзошли S&P 500, превышало половину.

Источник: https://awealthofcommonsense.com/2019/03/how-often-is-it-a-stock-pickers-market/

Таким образом, более половины акций по доходности оказываются хуже индекса, что еще больше осложняет жизнь тем, кто выбирает акции.

Так что лучше выбрать?

Какую стратегию выбрать пассивную или активную — каждый должен решать сам. На стороне пассивного инвестирования стоит то, что вы гарантированно получите рыночную доходность (разумеется, за вычетом очень небольших комиссий и налогов), и эта стратегия будет отнимать у вас минимум времени.

На стороне активного управления — то, что в теории вы можете обогнать рынок, но ваши шансы на это на длительном сроке невелики. К тому же вам придется сначала потратить много времени на изучение анализа акций, а потом регулярно и на постоянной основе анализировать ценные бумаги. Вряд ли этим захочет заниматься рядовой человек. Эта стратегия больше подходит для увлекающихся натур.

До сих пор очень много людей спорят о том, что лучше — пассивные или активные инвестиции. Но мало кто вспоминает, что конечная цель инвестора — не опередить рынок, а достигнуть своих финансовых целей. А соревноваться с рынком для этого совсем не обязательно.

ну тут каждому свое…

А эмоции? А Адреналин? «нет, брат ворон; чем триста лет питаться падалью, лучше раз напиться живой кровью, а там что бог даст!» А. Пушкин

Для получения адреналина есть много других способов, которые не так сильно бьют по кошелку 🙂

Это точно, в казино хотя бы девушки и выпивка бесплатная =)

Я все таки хотел бы быть пассивным инвестором, постепенно наращивать свое богатство. Такой вид инвестирования выбирают обычные люди, потому трудно быть погруженным в рынок на 100%, глубоко анализировать, быть в курсе всех событий, которые каким-либо образом влияют на рынок