Рыночные индикаторы — предвестники кризиса

Кто бы не хотел предвидеть, когда наступит очередной финансовый кризис, чтобы быть готовым к нему? К сожалению, хрустального шара, предсказывающего биржевые крахи, не существует. А предсказывать грядущие кризисы удается немногим избранным, и то им это удается далеко не всегда.

Кто бы не хотел предвидеть, когда наступит очередной финансовый кризис, чтобы быть готовым к нему? К сожалению, хрустального шара, предсказывающего биржевые крахи, не существует. А предсказывать грядущие кризисы удается немногим избранным, и то им это удается далеко не всегда.Но есть некоторые индикаторы, по которым мы можем косвенно судить о назревающем кризисе. Они не укажут вам день, когда он произойдет, но покажут вам грядущие тенденции, на каком этапе мы находимся. Благодаря этому можно корректировать свой портфель, делая его более агрессивным или более защитным.

Анализировать будем рынок США. Поскольку с российским рынком в целом понятно — нефть растет и экономика растет, нефть падает и экономика падает. Картинка яркое ниже тому подтверждение. Когда кризис наступает на рынке США, плохо становится всем. К тому же по американскому рынку есть статистика.

Нефть, Индекс RTS, индекс S&P 500

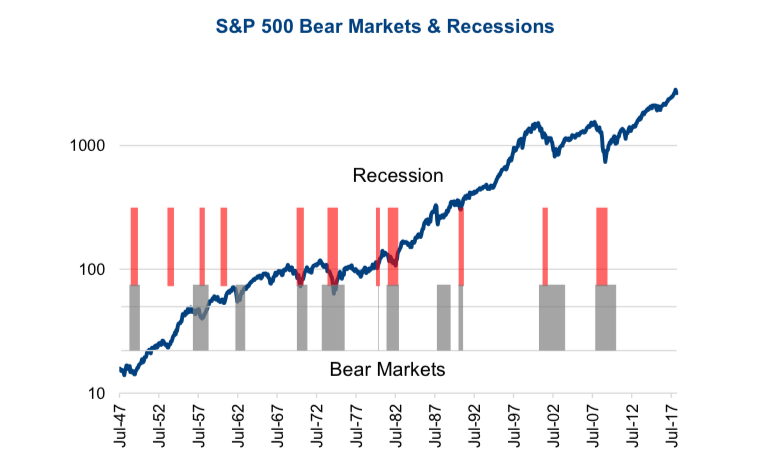

Медвежий рынок как правило связан с рецессией. О рецесcии можно говорить, когда ВВП падает два квартала подряд. Сложность в том, что о рецессии мы узнаем постфактум. Кроме того, фондовый рынок как правило начинает снижаться до официального начала рецессии. Трудно предсказать точное начало рецессии. Но можно попробовать определить, в какой стадии мы находимся — близко к рецессии или далеко.

Медвежьи рынки (серым) и рецессии (красным)

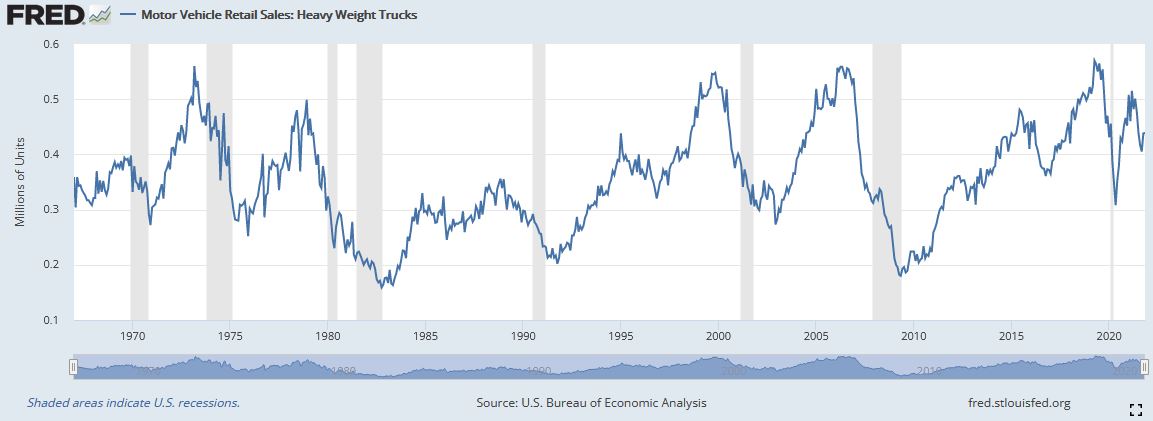

Продажи грузовиков

Автоперевозки — важный показатель активности бизнеса в США. США — страна дорог и автомобилей. Поэтому экономическая активность очевидно влияет на динамику продаж грузовиков. На графике показаны продажи грузовиков, а серым выделены рецессии. Обычно продажи достигают пика и начинают снижаться за несколько месяцев до начала рецессии.

Продажи грузовиков в США

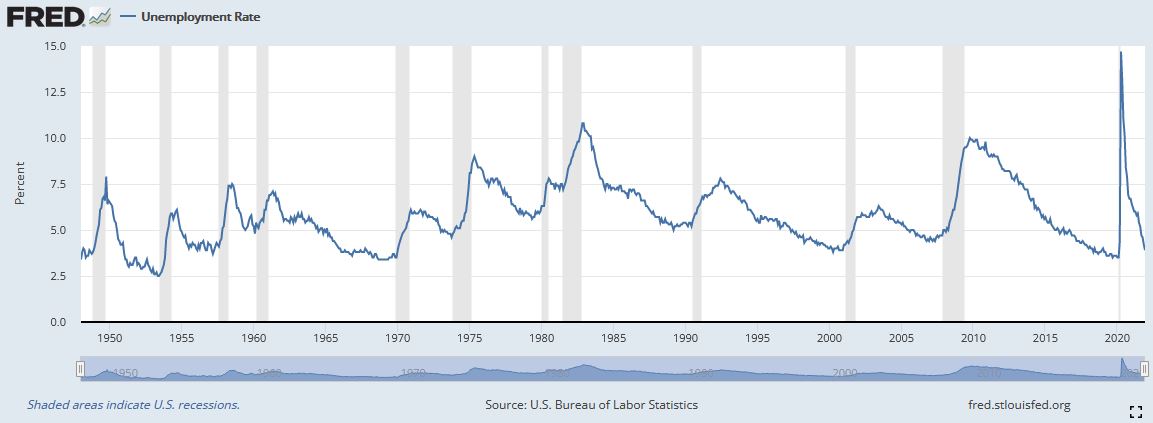

Уровень безработицы

Наступление рецессии так же связано и с уровнем безработицы. По мере развития экономического цикла, компании нанимают все больше работников. Когда уровень безработицы достигал локального дна, то вскоре после этого наступала рецессия и медвежий рынок.

Уровень безработицы в США

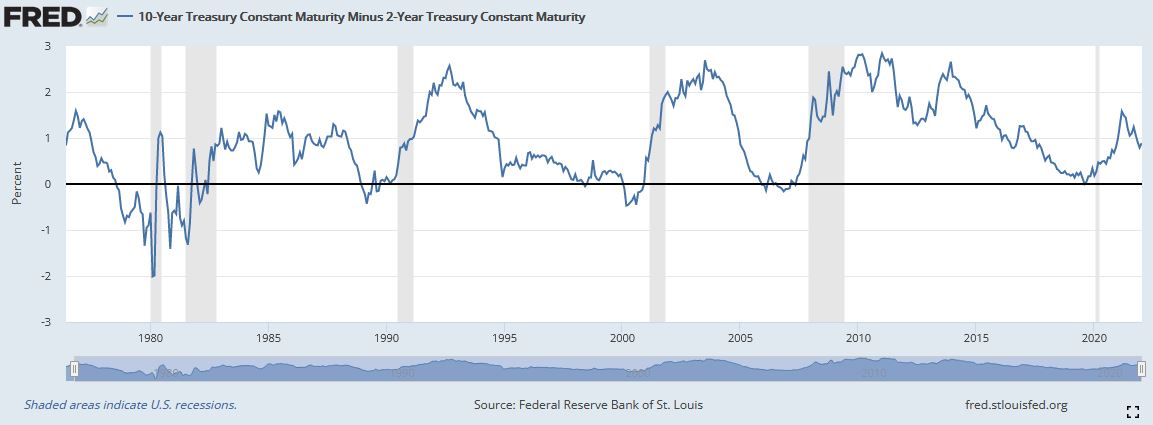

Инверсия кривой доходности облигаций

Кривая доходности облигаций показывает разницу между доходностью 10-летних и 2-х летних государственных облигаций.

В нормальной ситуации на долговых рынках долгосрочные облигации имеют более высокую доходность, чем краткосрочные. Это связано с тем, что риски на более длительном сроке оцениваются выше, так как за такой долгий период может произойти больше негативных событий. За больший риск инвесторы требуют больше доходности. Короткие облигации как правило торгуются с меньшей доходностью, так как на коротком отрезке перспективы более предсказуемы, а риски оцениваются меньше.

Когда кривая инвертируется, это означает, что краткосрочные облигации приносят больше доходности, чем долгосрочные. В результате этого кривая доходности облигаций инвертируется. Такое происходит, когда инвесторы ожидают, что риски становятся больше в краткосрочном периоде.

Не обязательно смотреть на всю кривую доходности облигаций с разными сроками погашения. Данный график показывает разницу между доходностью 10-ти и 2-х летних облигаций. Уход кривой доходности облигаций в отрицательную область или область близкую к нулю часто предшествовал рецессии и медвежьему рынку.

Кривая доходности облигаций

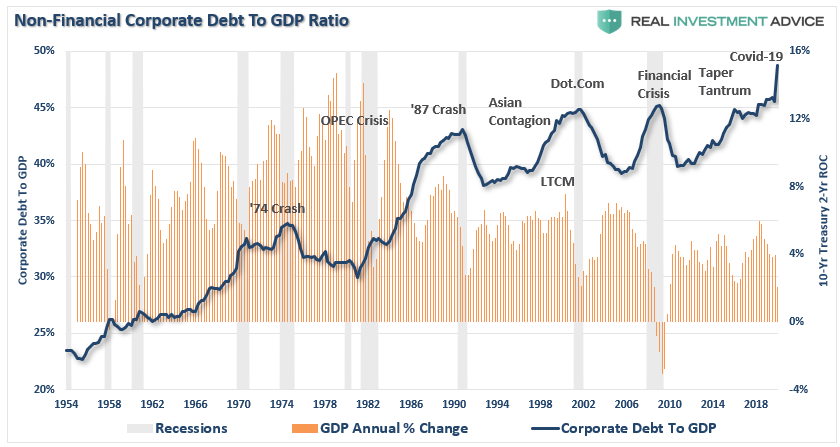

Отношение долга к ВВП

Кредитный цикл — важная составляющая рыночного цикла. По мере развития бизнес цикла компании берут все больше долгов. Пока не достигнут некого максимума, когда долг становится обузой. Бизнес начинает стагнировать, это приводит к тому, что экономика начинает замедляться. До тех пор, пока уровень долга не снизится. После этого начинается новый кредитный цикл.

Отношение долга к ВВП

Картинка показывает соотношение корпоративного долга к ВВП. Рецессии часто возникали, когда соотношение достигало некого локального максимума. После этого уровень корпоративного долга начинал снижаться.

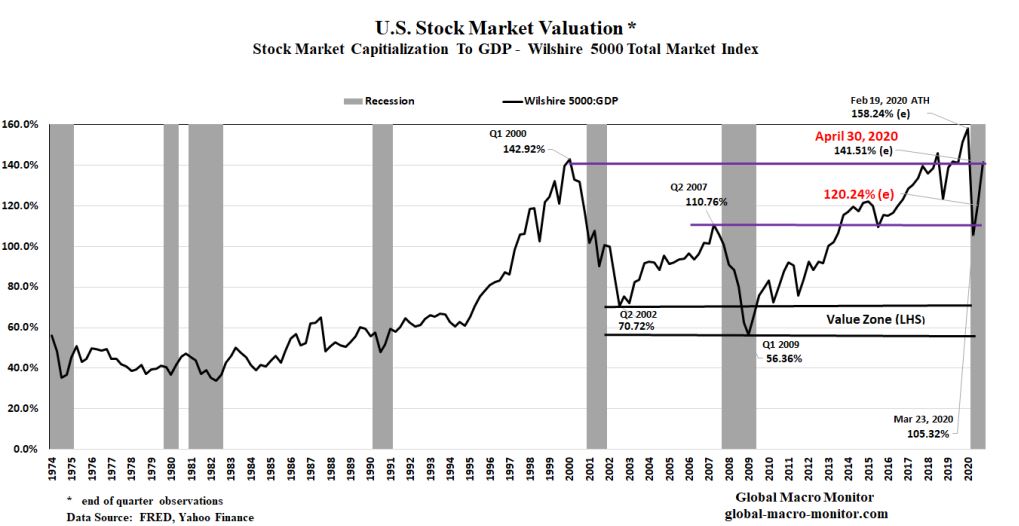

Отношение капитализации фондового рынка к ВВП

Один из самых известных показателей, который еще называют индикатор Уорена Баффета. Он показывает соотношение капитализации всего фондового рынка в виде индекса Wilshire 5000 к величине ВВП. Считается, что чем больше значение индикатора, тем больше цена акций «оторвалась» от экономики.

Отношение капитализации фондового рынка к ВВП

Он не говорит прямым языком, что скоро наступит рецессия. Но этот индикатор достигал высоких значений перед последними тремя кризисами.

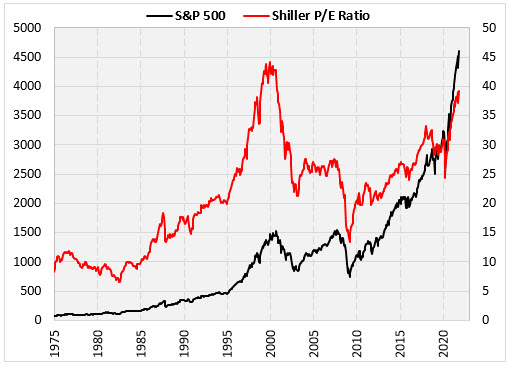

Shiller CAPE

Еще один очень популярный индикатор для оценки уровня перегретости рынка — CAPE Shiller — это отношение рыночного индекса акций к средней за последние 10 лет прибыли компаний из индекса, скорректированной на инфляцию.

S&P 500 и CAPE Shiller

Но данный индикатор так же не скажет вам, когда именно рынок начнет падать. Мы видим, что медвежий рынок начинался, когда значение CAPE было относительно высоким. Но мы не можем назвать конкретную цифру CAPE, после которой рынок начинает падение.

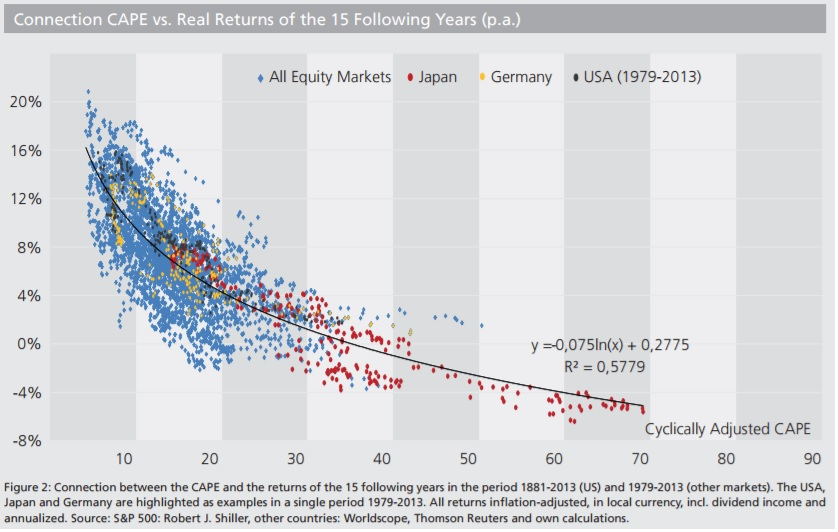

Однако, этот индикатор можно использовать для предсказания будущей долгосрочной доходности рынка акций. Выявлена следующая зависимость — чем больше значение CAPE, тем меньше была реальная доходность акций в следующие 15 лет.

CAPE Shiller и будущая доходность акций

Риск-премия

Исследование Movchans Group говорит о том, что для предсказания скорого наступления кризиса и медвежьего рынка можно использовать риск-премию. Это величина доходности, которую требуют инвесторы сверх безрисковой ставки, когда инвестируют в более рискованные инструменты. В качестве безрисковой ставки в исследовании используют ключевую ставку ФРС — по сути это стоимость денег в экономике. Риск-премия по акциям рассчитывается как коэффициент доходности акций E/P за вычетом ставки ФРС. Риск премия по облигация рассчитывается как разница между доходностью к погашению индекса облигаций Moody’s Seasoned Baa Corporate Bond Yield и ставкой ФРС.

Риск-премия является показателем того, насколько привлекательны акции или облигации для инвесторов. Если разница между доходностью акций и безрисковой ставкой невелика, то такие вложения будут выглядеть не очень привлекательными, а значит инвесторы не будут стремиться вкладывать в него деньги, или даже продавать, тем самым снижая цены. То же самое касается и облигаций. Если риск-премия большая, то актив наоборот — выглядит многообещающим и инвесторы будут в него вкладываться, тем самым стимулируя рост цен.

Риск-премия и кризисы

Диаграмма ниже показывает риск премии по акциям и облигациям в годы перед большими и затяжными падениями индекса S&P 500. В большинстве случаев риск-премии находились близко к нулевой границе или даже заходили в отрицательную область. Например, в 2000 году риск-премия по акциям была самой низкой в истории -2%. При этом риск-премии по облигациям находились на среднем уровне, и рынка облигаций крах доткомов не коснулся.

В 2006 риск премии как по акциям, так и по облигациям хоть и были положительны, но находились на низком уровне и были близки к единице. Аналогичная картина была и при других похожих ситуациях в 1968, 1986, 1981, 1929.

Есть и исключения, когда рецессии наступали при высоких премиях за риск — 1920, 1945, 1936. Эти рецессии связаны в первую очередь с серьезными изменениями в экономике, например, связанные с войной.

Премия за риск на рынках акций и облигаций, предшествующая годам рецессии и падения рынков

Когда ожидаемая доходность по акциям или облигациям приближается к безрисковой ставке, смысл инвестировать в рискованные инвестиции пропадает. Покупать такие активы становится невыгодным, а значит цены на рынке корректируются до того уровня, когда активы снова станут привлекательны для вложений.

Какую риск-премию считать опасной?

Снижение риск-премии означает, что покупка актива становится менее выгодной, а риск коррекции возрастает. Такое может происходить, если цены на акции стремительно растут, значительно опережая темпы роста прибыли компаний. Или в случае удорожая стоимости денег в экономике в результате роста ставки ФРС.

Анализ истории говорит о том, что снижение риск премии ниже 1% свидетельствует о перегретости рынка и рисках коррекции. А значения выше средних исторических о его хороших перспективах роста.

Зная значение ставки ФРС, P/E и YTM (доходность облигаций к погашению), можно вычислить, когда риск-премия станет ниже 1%. Например, при значении ставки ФРС 2%, риск-премия станет ниже 1% при значении P/E = 35 и больше. Для облигаций опасным значением будет YTM = 3%.

Риск-премия по акциям в зависимости от показателя P/E и ставки ФРС

Риск-премия по облигациям в зависимости от доходности индекса долгосрочных облигаций и ставки ФРС

Анализ текущей ситуации

При текущем значении ключевой ставки Федрезерва 0,25%, опасный P/E, когда риск-премия станет меньше 1%, начинается от 80. Текущий P/E равняется 30. Даже если учесть, что в текущем году ставка ФРС может быть повышена до 1%, опасное значение P/E все равно должно быть значительно больше 40.

Что касается рынка облигаций, то текущая риск-премия составляет 3,05%, что заметно больше опасного уровня. Повышение ставки ФРС до 1%, снизит ее до 2,05%, что все еще будет не очень близко к опасному уровню.

Корона-кризис 2020 года риск-премия не предсказала. За год до его наступления риск премии по акциям и облигациям находились на среднем уровне и были выше 2%. Но этот кризис произошел не из-за перегретости рынка, он пришел «извне». Таким образом, использование риск-премии помогает предсказать наступление кризиса только в случае перегретости рынка, которую можно отслеживать через динамику риск-премии по акциям и облигациям. Но этот фактор не способен предсказывать кризисы иного характера.

Судя по всему безперспективное дело, гадание на индикатора. Интереснее способы как минимизировать ущерб.

Да, они не дают 100% гарантии. Но все же думаю полезно иногда на них поглядывать.

мы на пороге грандиозного шухера?)

Интересно, сегодняшнее падение эти индикаторы сигнализировали?

Как может индикатор показать раздор в ОПЕК или короновирусные локдауны?))) или Крым)) или что там нас ждет в перспективе 4-6 месяцев из-за политиков…

Как думаете полиметалл, в перспективе 4-5 месяц вернется к 1500? Сижу в нем на полную котлету с августа…

На таком коротком интервале все что угодно возможно, но до марта я бы точно никуда не лез, а дальше смотреть надо…пока спокойно вторую котлету готовить))

Нет, конечно. Эти индикаторы не могут сигнализировать, когда кризис приходит «извне», то есть не по экономическим причинам.

Если резюмировать, то саму по себе напряженность они показать могут, но проблема в том что от чего и когда это все с детонирует, никто не скажет. Тогда может быть просто остановится на стратегии усреднения?

Да, усреднение — это проще всего. Другой вариант — это менять аллокацию активов в портфеле, если видно, что риски растут.

Наиболее подходящие признаки начала кризиса: информационный фон «за» дальнейший

рост рынка, индекс несколько недель-месяцев не обновляет максимумы, высокая волатильность, падение цен на энергоносители. Ну и ещё несколько мелких показателей, например переток наличности в CHF.