Как пережить коррекцию или обвал на рынке акций?

Что такое падение на 95%? Это падение на 90% и еще на 50%.

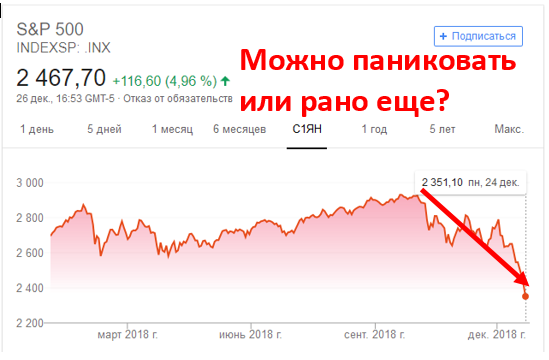

Многих начинающих инвесторов и тех, кто пока только думает об инвестициях, сильно пугает то, что акции могут падать в цене. Обычно это ассоциируется с невосполнимыми финансовыми потерями и вызывает страх. Например, в только что закончившемся 2018 году американский индекс S&P 500 дважды падал на 10% и на 20%. Это создает определенные настроения среди инвесторов в акции — кто-то начинает беспокоиться, а кто-то уже паникует, не спит по ночам и пьет валерьянку.

Для тех, кто раньше использовал для хранения своих сбережений только банковские вклады, и привык к стабильной доходности, это может выглядеть пугающе. Но дело в том, что на самом деле бояться падения рынка акций не стоит. Более того, в некоторых случаях оно может стать вашим шансом обогатиться.

Коррекции и обвалы на рынке — это так же нормально как и смена времен года

Вот 7 фактов о рыночных коррекциях:

- Небольшие коррекции вниз на 10-20% случаются регулярно, в среднем один раз в год. Коррекция может побудить вас к продаже акций, но она успеет закончиться прежде, чем вы опомнитесь.

- 80% коррекций — короткие передышки на растущем рынке, после которых рынок продолжает свой рост. Лишь 20% коррекций перерастают в что-то более серьезное. Пугаясь каждой коррекции вы пропустите весь рост.

- Никто, включая профессионалов, не может постоянно и точно прогнозировать направление и развороты рынка. Следуя советам «армагеддонщиков», которые предсказывают обвалы чуть ли не каждый год, вы пропустите весь рост.

- На длительном сроке рынок акций продолжает свой рост несмотря на регулярные коррекции и обвалы, войны и депрессии.

- Крупные кризисы (медвежьи рынки) случаются в среднем каждые 3-5 лет.

- Кризисы рано или поздно заканчиваются, после кризиса рынок обычно показывает существенный рост.

- Пытаясь переждать худшие периоды вне рынка, вы можете упустить хорошие возможности.

Почему вас не должны беспокоить колебания рынка

Я знаю, что многие инвесторы, видя падение стоимости своего портфеля, испытывают разочарование и начинают нервничать. Но давайте посмотрим на это с другой стороны.

Представьте себе, что вы фермер и хотите построить хороший успешный бизнес — большую куриную ферму, которая будет производить тысячи яиц в месяц — достаточно для жизни и выхода на пенсию.

Вы покупаете своих первых кур, и они начинают приносить яйца. Яйца вы не продаете, а выращиваете в инкубаторе, чтобы из них вылуплялись птенцы, и у вас становилось еще больше кур. Плюс вы еще докупаете кур у соседа-фермера, стремясь как можно быстрее увеличить свою ферму. Чем больше кур на ферме, тем больше яиц она приносит.

И тут вам звонит ваш сосед и кричит: «Цена на птицу упала на 50%. Вы потеряли половину денег на тех птицах, что купили у меня прошлым летом!» Будете ли вы думать так же? Нет, вы будете этому только рады, потому что от снижения цены птицы не стали приносить меньше яиц. Зато благодаря снижению цен, у вас есть возможность купить еще больше кур за те же деньги, и быстрее развить свою ферму.

Акции тоже могут приносить «яйца»

Акции очень похожи на кур. Они тоже «приносят яйца» в виде дивидендов. Дивиденды автоматически поступают на ваш счет, на них вы можете купить еще больше акций, увеличивая их количество с каждым годом. Единственный случай, когда акции перестают приносить дивиденды — это когда вы их продаете. В редких случаях компании могут не выплачивать дивиденды, потому что они реинвестирут всю прибыль в свой бизнес, чтобы побыстрее развить его.

К сожалению, российские ПИФы и ETF не выплачивают дивиденды, поэтому мы их никак увидеть не можем. Все поступающие дивиденды от акций, фонд реинвестирует внутри себя. Поэтому единственный способ получать дивиденды по российским акциям — это покупать дивидендные акции.

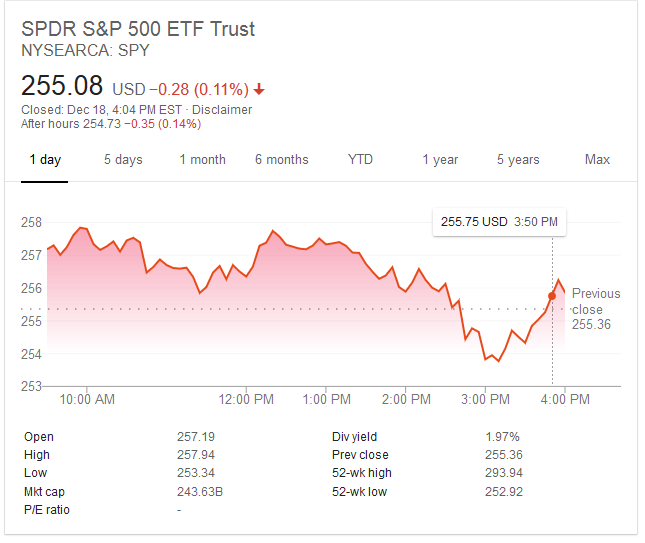

Но зато зарубежные фонды выплачивают дивиденды, и мы можем оценить, сколько дивидендов выплачивают американские акции. Например, если в поисковой строке Google ввести тикер SPY SPDR S&P 500 ETF Trust — это фонд на индекс S&P 500 — то Гугл покажет, что на сегодняшний день его текущая дивидендная доходность Div yield составляет 1,97%.

SPDR S&P 500 ETF Trust

Если в начале 1994 года вы инвестировали бы в данный фонд 10 000 долларов, то за год получили бы 263 доллара в виде дивидендов. В 2017 году величина дивидендов составила бы уже 1031 доллар, то есть за 23 года их величина выросла в 4 раза. И это при том, что вы не докупили ни одной акции. Если бы вы ежегодно докупали акции на поступающие дивиденды, то в 2017 году их величина составила бы 1589 доллара, то есть в 6 раз больше.

Что происходит с дивидендами в кризис?

С 2000 по 2002 год ETF SPY упал в цене на 45%. Величина дивидендов при этом снизилась с 323 до 306 долларов, то есть всего на 5%. В 2008 году во время ипотечного кризиса ETF упал в цене на 50%. Дивиденды при этом снизились с 584 до 467 долларов, то есть на 20%. Как видно, дивиденды в гораздо меньшей степени подвержены колебаниям, чем цена акций. Помните? Курицы продолжают приносить яйца даже когда их цена падает на 50%. Так и акции компаний — несмотря на сильное падение акций, бизнес этих компаний продолжает работать и приносить прибыль.

Если вы считаете дивидендную доходность в 1,9% недостаточной для себя, вы можете рассмотреть фонды дивидендных акций, чья дивидендная доходность будет больше. Более подробно о них вы можете прочитать в статье Чем заменить вклады в иностранной валюте?

Главное — это спокойствие

В 2014 году в одной из передач на радио Bloomberg управляющий менеджер компании Fidelity Джеймс О’Шонесси рассказал своему собеседнику Барри Рихольцу анекдот:

O’Shaughnessy: «Fidelity провели исследование о том, чьи счета были наиболее успешными в Fidelity. И оказалось, что…»

Рихольц: «…это были счета умерших людей.»

O’Shaughnessy: «… нет, хотя это близко! Это были счета людей, которые забыли, что у них есть счет в Fidelity.»

На самом деле этот анекдот очень похож на то, как обстоят дела в реальности. Существует множество исследований, которые касаются этой темы и большинство из них сводятся к тому, что против нас работают наши собственные эмоции.

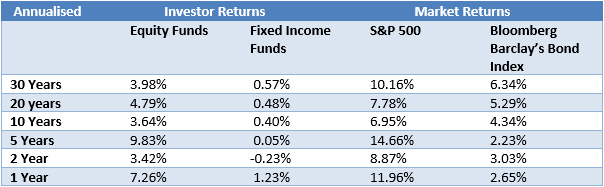

Исследование компании Dalbar показывает, что средний американский инвестор в фонды акций никогда не побеждал бенчмарк — индекс S&P 500, а инвестор в облигации всегда проигрывал агрегированному индексу облигаций Bloomberg Barclays Bond Index. Средний срок хранения ценных бумаг в портфеле составлял всего шесть месяцев.

Результаты среднего инвестора по сравнению с бенчмарками

Когда рынки начинает потряхивать, инвесторы начинают вести себя как краткосрочные спекулянты. Они продают ценные бумаги и выходят в деньги, чтобы переждать бурный период. Пытаются найти новую точку входа. Паникуют. Никак не могут решиться, входить или нет. И в конце концов, когда рынок выглядит безопасно или ведущий на деловом канале говорит о бесконечном росте, они возвращаются, как раз накануне новой коррекции.

Вот почему S&P 500 за 30 лет вырос в среднем на 10,16%, а средний инвестор в фонды акций получил лишь 3,98%. Поэтому в периоды сильных колебаний на рынке самое лучшее, что вы можете делать — оставаться спокойным, и просто следовать своей стратегии, не делая резких необдуманных движений.

Как подготовиться к обвалу и коррекциям на рынке акций?

Несмотря на все здесь написанное, есть много людей, которые все равно будут нервничать, видя колебания рынка акций и будут пытаться переждать падение в безопасных активах. К сожалению, не существует стопроцентного способа, который скажет, когда входить и выходить из рынка. Тем не менее, существуют некоторые стратегии, которые сделают ваш портфель более устойчивым.

Добавьте в портфель облигации

Добавление в портфель облигаций может уменьшить падение портфеля в кризис и способствовать более быстрому восстановлению. График ниже показывает поведение индекса S&P 500. Во время ипотечного кризиса 2008 года он снизился на 50% и ему понадобилось четыре с половиной года, чтобы вернуться к прежнему уровню.

Однако, портфелю, в котором было 40% облигаций и 60% акций, на восстановление понадобилось 3 года. Портфель из 60% облигаций и 40% акций восстановился через 2 года.

Восстановление портфелей после кризиса 2008 г. Источник: JP Morgan Chase

Если вы чувствительны к сильным колебаниям стоимости, которые несут с собой акции, диверсифицируйте свой портфель, добавив в него более стабильные облигации. Однако, учитывайте, что на длительном сроке такой портфель скорее всего проиграет портфелю из 100% акций. За меньший риск нужно платить меньшей доходностью.

Добавьте в портфель иностранные активы

Чтобы еще снизить риск портфеля, вы можете добавить в портфель иностранные активы. В одни и те же периоды времени активы разных стран и регионов могут вести себя по разному.

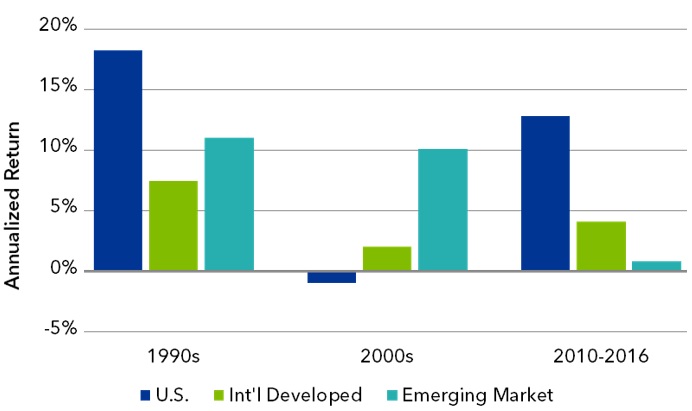

Диаграмма ниже как раз показывает динамику рынков акций США, развитых и развивающихся стран в 90-е, 00-е годы и в промежутке. Например, в нулевые рынок акций США показал себя не лучшим образом, зато акции развивающихся стран выросли очень хорошо. Наличие этих акций в портфеле компенсировало бы плохие результаты рынка США. А после 2010 года ситуация изменилась в обратную сторону.

Доходность иностранных акций

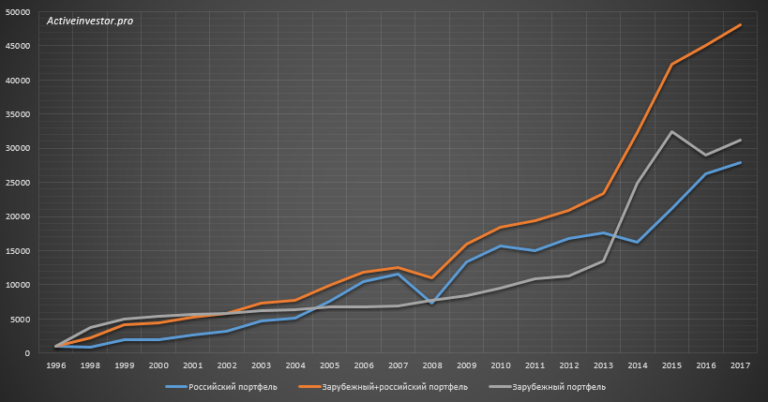

Эффект от добавления зарубежных активов в портфель хорошо виден на следующем графике, где синяя линия — портфель, полностью состоящий из российских активов в пропорции 50% акций и 50% облигаций, а оранжевый портфель — состоящий наполовину из российских и американских активов.

Динамика портфелей из российских и зарубежных активов

Как видно, такой «интернациональный» портфель принес более высокую доходность, чем чисто российский и чисто зарубежный портфель, при этом показав самый низкий уровень риска. Более подробно о включении иностранных активов в портфель вы можете прочитать в статье Зарубежные активы в портфеле российского инвестора.

Делайте ребалансировку портфеля

Как уже было сказано выше, большинство инвесторов очень неудачно выбирают время операций на рынке — продают акции, когда уже все упало и покупают, когда уже все выросло. Хотя нужно действовать наоборот. Есть простой и действенный механизм, благодаря которому инвестору не нужно выбирать время на рынке для совершения операций — это ребалансировка портфеля.

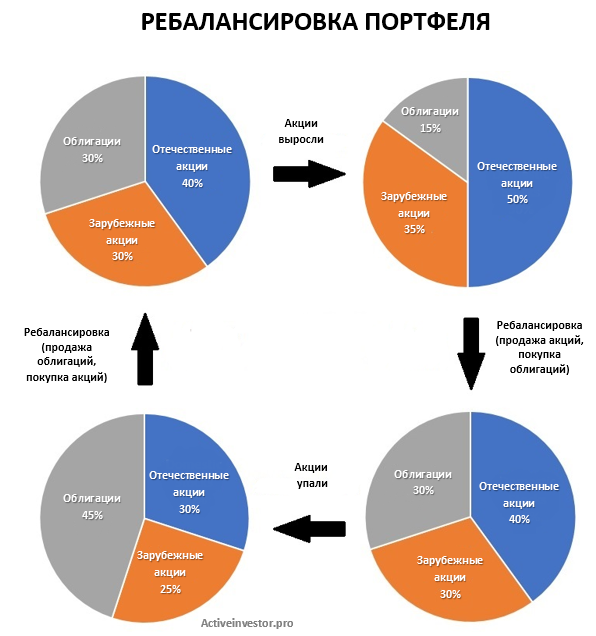

Когда акции и облигации растут или падают в цене, распределение активов в портфеле меняется. Ниже изображена простая схема, как инвестор должен поддерживать распределение активов в портфеле с помощью ребалансировки.

Схема ребалансировки портфеля

Когда акции растут, их доля увеличивается, поэтому инвестор продает лишнюю часть акций и докупает облигации. Когда акции падают, то увеличивается доля облигаций, инвестор продает часть облигаций и докупает акции.

Таким образом поддерживается целевое распределение активов в портфеле, а активы докупаются по сниженным ценам. Так же вы можете делать ребалансировку за счет внесения в портфель новых денежных средств. Ребалансировку рекомендуется делать не чаще раза в год.

Запомните основные правила

Кризисы на фондовом рынке происходят регулярно. Небольшие коррекции на 10%-20% вниз случаются практически ежегодно, большие кризисы (падение более 20%) раз в несколько лет. Примите это как должное.

Откажитесь от попыток предсказывать выгодные моменты для выхода и входа в рынок. Никому не удается постоянно делать верные прогнозы относительно дальнейшего движения рынка и его разворотов. Пытаясь делать это, вы потеряете деньги.

Позаботьтесь о том, чтобы ваш портфель был составлен из разных классов активов и хорошо диверсифицирован в том числе по странам. Определите комфортное для себя сочетание акций и облигаций в портфеле и регулярно делайте ребалансировку. Не следуйте за толпой, не продавайте акции, когда они уже упали.

Рассматривайте падение рынка не как потери, а как возможность докупить акции по более дешевым ценам. Помните, что рынок развернется и продолжит свой рост.

Если вы находитесь в стадии накопления капитала, это хороший шанс для вас. Чем больше падение, тем больше радости вы должны испытывать. Старайтесь поддерживать умеренный образ жизни и делайте регулярные сбережения, отправляя их на рынок. Если вы тратите доход со своих инвестиций, знайте, что величина дивидендов более стабильная вещь, чем стоимость акций, и с годами растет вместе с прибылью компаний.

Помните, что коррекции и обвалы на рынке акций — это не только риск потерять свои деньги, но и возможность многократно их приумножить.

Где можна купит акции на каком сайте?

Акции покупаются не на сайте, а на бирже через брокера http://activeinvestor.pro/kak-kupit-aktsii/

К сожалению, российские ПИФы и ETF не выплачивают дивиденды

RUSE выплачивает

Да, этот выплачивает, на данный момент один-единственный. Но он работает менее года и насколько я знаю, выплатить дивиденды еще ни разу не успел.

В конце года была отсечка, не знаю пришла ли на счета выплата.

Когда-то ETF Finex тоже выплачивали дивиденды, но потом их сделали аккумулирующими, так как брокеры не удерживали налог с дивидендов и клиентам приходилось самим подавать налоговую декларацию.

Боль, как она есть)

Когда сидел в битке, нас тоже так учили — коррекция и все такое

Криптовалюты и акции — две большие разницы. В отличие от криптовалют, за акциями стоит реальный бизнес.

Который точно также может схлопнуться в любой день ))

А кто вообще сказал, что рынок акций это не тот же пузырь, который сейчас активно раздвувают среди физ.лиц. Акции не могут в минус идти? Почему они должны обязательно рости? С позиции собственника мне было бы выгодно просто «поиметь» акционеров и не платить им никаких дивидендов, просто разово «продать», а потом довыпустить акций. Или вы хотите сказать, что сможете повлиять на собственника?

Все постоянно меняется, кому сейчас нужна нефть по 150$, которая вот-вот должна кончится (говорили нам лет 5 назад)? Биржевые индексы раздувают последние 5 лет за счет привлечения новых игроков, я бы их точно не рассматривал.

Конечно, в акциях тоже надуваются и лопаются пузыри. Но на длительном сроке акции растут просто по причине роста бизнеса и экономики. К тому же есть способы оценки стоимости акций, чтобы понять дороги или дешевы сейчас акции. Как оценить это в случае криптовалют — непонятно.

С позиции нормального собственника выгоднее повышать капитализацию своего бизнеса, так как собственник становится от этого богаче. А для этого надо быть хорошим собственником и делиться прибылью с другими акционерами, иначе никто не будет покупать акции его компании.

Зачем вы покупаете битки , акции же лучше, просела но и пусть , сижу как говориться ровно на одном месте и получаю дивы, это же реальный бизнес. А битки потерял и все.

Больно оптимистично в статье написано .Вот другая статья есть Уильям Бернстайн: Глубокий риск http://assetallocation.ru/deep-risk/ и там в конце вывод :Цель этой игры не в том, чтобы разбогатеть, а в том, чтобы не умереть в нищете.

Все верно, инвестиции — это в первую очередь накопления на свою старость.

Классная статья получилась) Оптимистичная) А ты в зарубежные акции инвестируешь или только РФ+облигации?

«Вот почему S&P 500 за 30 лет вырос в среднем на 10,16%, а средний инвестор в фонды акций получил лишь 3,98%.» — тут наверное не хватает фразы «в год».

Инвестирую и в зарубежные и в российские активы.

Да, разумеется, в год.

Добрый день. Подскажите, пожалуйста, есть соображения, по какой причине у большинства крупных банков РФ с января увеличились ставки по депозитам в долларах, хотя буквально несколько месяцев назад были в 2-3 раза меньше? (например, ВТБ: в октябре ставка была — 1,35%;на данный момент — 3,25%). Доходность депозита фактически равна доходности еврооблигации Минфина РФ (например, RUS-28), которая на данный момент без реинвестирования купонных выплат составляет ~4%. Никаких обоснованных экономических причин я не обнаружил — возможно, не очень хорошее образование)). Как вариант — очередной продуманный ход руководителей ЦБ, осталось выяснить цель)

Основная причина — повышение ключевой ставки ФРС, что автоматически повышает все процентные ставки в долларовых долговых инструментах, в том числе на банковских вкладах. Другая причина — новости о дедолларизации, после которых случился отток из долларовых депозитов в госбанках. Чтобы обратно привлечь доллары, банки, которые нуждаются в них, предлагают привлекательные процентные ставки.