Индикатор Уоррена Баффета для оценки рынка акций

Продолжаем тему оценки рынка акций, начатую в предыдущей статье. В 2001 году в журнале Fortune Уоррен Баффет упомянул один макроэкономический индикатор, про который он сказал так: «это, пожалуй, единственный лучший показатель уровня оценки в любой момент времени». Этот стоимостный индикатор стал очень популярным в последнее время благодаря Баффету. Речь шла про отношение рыночной капитализации акций к ВВП.

Капитализация рынка акций/ВВП

В числителе используется рыночная стоимость акций, находящихся в обращении (Market Value of Equities Outstanding), взятая из балансовых отчетов B.103, доступных на сайте ФРС США. В знаменателе — ежеквартальный ВВП. Ниже исторический график индикатора, доступный на сайте Федерального Резервного Банка Сент-Луис. Текущее значение индикатора за первый квартал 2015 года показывает, что рыночная капитализация акций превосходит ВВП в 1,27 раза.

Еще один график публикует в своем блоге Doug Short. Ниже мой вольный пересказ его статьи с моими комментариями.

В знаменателе используется квартальный ВВП, в числителе — данные по рыночной оценке акций из балансовых отчетов ФРС. Его коэффициент по времени немного опережает тот, что рассчитывается на сайте FRED, но в расчетах используются предварительные оценки ВВП и рыночной капитализации.

Текущее значение в третьем квартале 2015 года 118,8%, что немного меньше максимума 126,8% в первом квартале. Самое низкое значение было отмечено в 1954, 1975 и 1983 годах, когда рыночная капитализация акций составляла всего лишь 0,3 от ВВП. Однако бешеный рост фондового рынка в 90-е годы привел к тому, что капитализация акций в 2000 году превысила ВВП в 1,5 раза. Тогда это закончилось крахом доткомов. Следующий пик был в 2009 году перед ипотечным кризисом. Сейчас мы наблюдаем новый локальный максимум, капитализация акций превышает ВВП в 1,18 раза.

За последние 15 лет индикатор опускался ниже своей медианы 69,7% только дважды — в 2003 и 2009, когда рынок акций находился на дне. Поэтому можно сделать предположение, что снижение индикатора ниже этого уровня является хорошим сигналом на покупку акций.

Еще один вариант индикатора — с использованием широкого индекса акций Wilshire 5000. Индекс Wilshire 5000 является более понятной и простой метрикой, чем данные из отчетов ФРС.

Если сравнить оба графика, то видно, что первый показывает более высокую оценку рынка. Текущее значение индикатора находится на уровне линии +2SD (двух стандартных отклонений). У второго графика текущее значение ниже +2SD. Из-за чего возникает разница в оценке? Первый индикатор использует в числителе данные ФРС, которые доступны начиная с середины 20 века. Второй — индекс Wilshire 5000, который берет свое начало позже — в 1971 году. Более ранние десятилетия, включенные в расчет первого коэффициента, снизили среднее значение и стандартное отклонение, из-за чего возникает разница в оценке.

Теперь наложим оба графика друг на друга и приведем их к единой точке отсчета. Невооруженным взглядом видно, что динамика обоих графиков почти идентична.

Оба индикатора показывают, что текущая оценка рынка находится между пузырем доткомов и ипотечным кризисом. В прошлогоднем интервью Баффет выразил мнение, что акции не слишком дороги. Тем не менее, оба коэффициента демонстрируют, что сегодняшний рынок американских акций оценен высоко.

И в конце я хочу привести картинку, на которой наложены индекс S&P 500 и индикатор Баффета, и напомнить, что как и P/E Шиллера, так и индикатор Баффета являются долгосрочными показателями, дают только общую картину оценки рынка и не подходят для принятия решений в краткосрочном периоде.

Еще нужно понимать, что сейчас в США самый низкий уровень процентных ставок, что в свою очередь сказывается на снижение ставок доходности по всем финансовым инструментам, включая акции и облигации.  А как говорил дедушка Энштейн «все относительно». Поэтому высокие цены на акции, то есть их низкая доходность по коэффициенту E/P — это логично в текущих экономических условиях низких ставок и инфляции:

А как говорил дедушка Энштейн «все относительно». Поэтому высокие цены на акции, то есть их низкая доходность по коэффициенту E/P — это логично в текущих экономических условиях низких ставок и инфляции:

- ключевая ставка 0,25%

- инфляция 0%

- 10-летние облигации 2,3%

- акции 4,5%

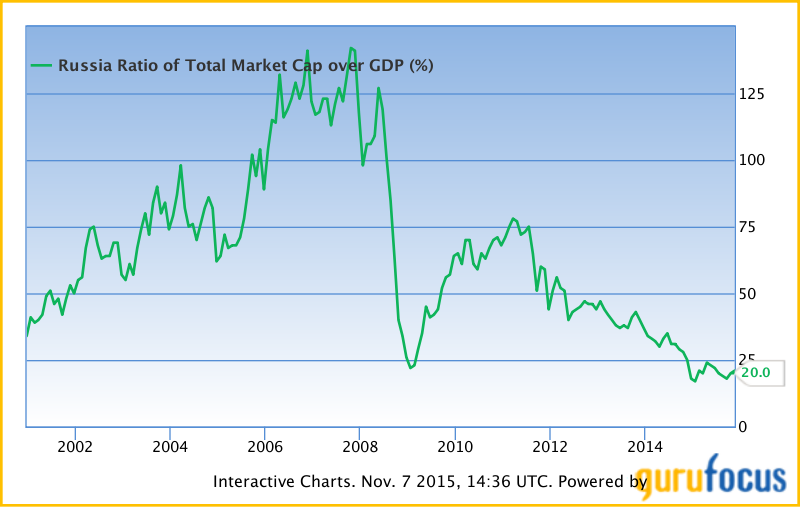

Капитализация фондового рынка к ВВП в России

По данным НАУФОР капитализация российского фондового рынка по итогам 2014 года снизилась до 33% ВВП и составила 23,2 трлн рублей, что на 8,6% меньше, чем годом ранее. Текущее значение по данным gurufocus.com 20%. На этом историческом графике можно видеть, что текущий уровень оценки рынка к ВВП достиг своих минимальных значений второй раз за историю наблюдений. Первый был в 2009 году во время кризиса.

Но при этом уровень ставок у нас совсем другой и ВВП падает:

- ключевая ставка 11%

- инфляция 2015 (прогноз) 12-13%

- 10-летние облигации 10%

- акции 11.3%

И что покупать?

Это зависит от того, на что денег хватит. Рекомендую мандарины или капусту квашеную. А вот бананы и яблоки не покупайте — не сезон.

Все правильно было рассчитано за 2016 год многие акции выросли до 200-300% Хорошая была точка входа