Почему так трудно обогнать фондовый индекс?

В предыдущей статье я приводил ряд ссылок, которые показывают, что на длительном сроке большинство активно-управляемых фондов проигрывают индексу. Почему так происходит? Конечно, основная причина — большие комиссии, которые берут фонды за управление. Но не только. В чем еще заключена магическая сила биржевого индекса, которая «уделывает» большинство профессионалов? Для начала нужно разобраться, что же такое биржевой индекс.

В предыдущей статье я приводил ряд ссылок, которые показывают, что на длительном сроке большинство активно-управляемых фондов проигрывают индексу. Почему так происходит? Конечно, основная причина — большие комиссии, которые берут фонды за управление. Но не только. В чем еще заключена магическая сила биржевого индекса, которая «уделывает» большинство профессионалов? Для начала нужно разобраться, что же такое биржевой индекс.

Что такое фондовый индекс и как он работает?

Индекс S&P 500

Фоновый индекс — это показатель, который отражает динамику ценных бумаг, входящих в данный индекс. На сегодняшний день во всем мире насчитывается более 1000 различных индексов. Они отслеживают динамику разных классов активов, стран, секторов экономики, регионов и так далее. У каждого индекса есть своя методика расчета и правила, по которым в этот индекс включаются ценные бумаги. Как это работает, мы рассмотрим на примере одного из самых известных индексов — S&P 500 — это американский индекс акций крупной капитализации, включающий в себя акции 500 крупнейших компаний страны.

Состав индекса S&P 500 определяет специальный индексный комитет. Решение о включении (или исключении) бумаг в индекс принимается на основе анализа ряда параметров. Чтобы бумага была включена в индекс, она должна соответствовать следующим параметрам:

- рыночная капитализация — не менее $ 8,2 млрд.

- штаб-квартира компании находится в США

- минимальный ежемесячный объем торгов составляет 250 000 акций в каждом из шести месяцев, предшествующих дате оценки

- более 50% акций находится в свободном обращении

- прошло не менее года с момента первичного публичного размещения (IPO)

- прибыль за предыдущие четыре квартала должна быть положительной

- акции компании котируются либо на Нью-Йоркской фондовой бирже либо на NASDAQ

S&P 500 — это индекс, взвешенный по рыночной капитализации. Это означает что, доли компаний в индексе выделяются пропорционально их рыночной капитализации. Для определения рыночной капитализации компании используется только количество акций, находящихся в свободном обращении; акции, принадлежащие инсайдерам или контролирующим акционерам, которые не торгуются публично, исключаются из расчета. Индекс пересматривается ежеквартально. В процессе пересмотра может меняться состав индекса и доли включенных в него бумаг.

Почему трудно превзойти индекс, выбирая акции?

На первый взгляд, чтобы обогнать индекс, достаточно отобрать половину «хороших»акций и избегать «плохих» акций. Но, как показывает практика, все намного сложнее.

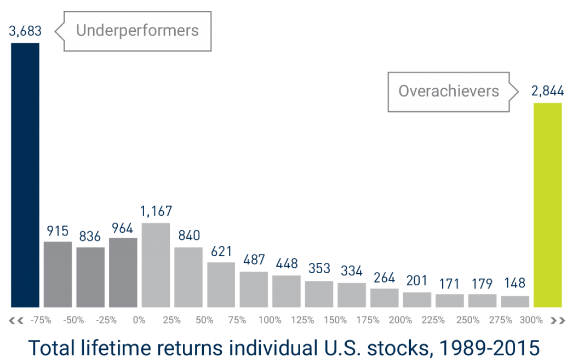

Данный график показывает нам доходность акций в индексе S&P 500 за период с 1989 по 2015 год. Из 14 455 проанализированных акций, 2844 акций( 19% от общего числа) опередили индекс на >300%. 3683 акций (25% от общего числа) отстали от индекса на 75% и более. Доходность остального большинства акций примерно сопоставима с доходностью индекса.

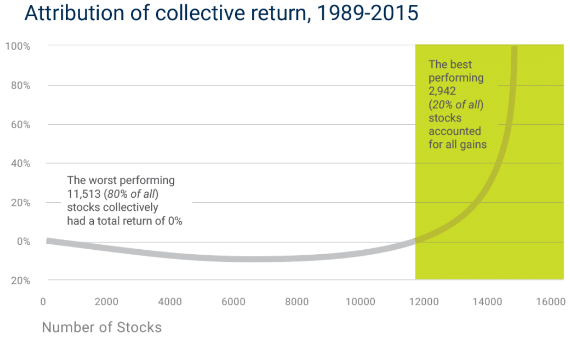

Следующий график показывает нам, что весь рост индекса фактически пришелся на 20% акций. То есть остальные 80% не принесли инвесторам выигрыша по сравнению с индексом. С 1989-2015 годов индекс S&P 500 вырос почти на 1200%. Большая часть этой прибыли была получена от небольшого количества акций, в то время как остальные были более или менее бесполезны.

По сути те, кто выбирает акции, имеют гораздо больше шансов выбрать «плохую» акцию, а не хорошую. И для того, чтобы опередить индекс, им требуется научиться находить акции из тех самых 20% лучших компаний. Но почему, имея такой большое число «неудачников», индекс на длительном сроке растет? Как раз в этих цифрах и кроется основная загадка индекса.

Стратегия Momentum

Существует так называемая импульсная стратегия инвестирования (momentum). Суть ее заключается в том, что вы держите какой-то актив, пока он растет, и продаете, когда он начинает падать. Кратко я показывал, как работает это стратегия здесь.

Напомню, что индекс S&P 500 является взвешенным по капитализации. А это значит, что в него включаются акции, которые достигли определенной капитализации, и исключаются те, чья капитализация упала. И по мере роста капитализации компании, ее доля в индексе увеличивается. Иными словами, индекс поднимает на вершину растущие акции и исключает аутсайдеров.

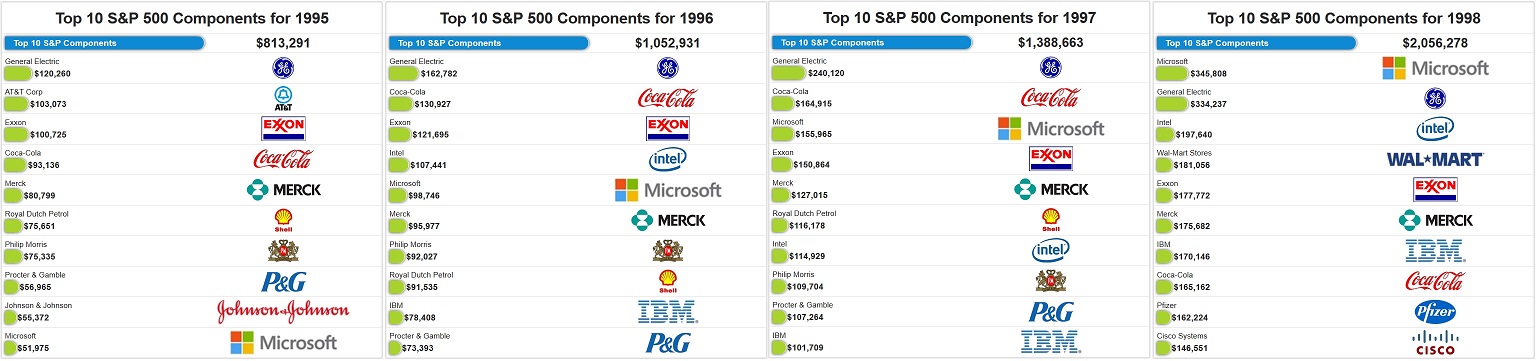

Например, мы можем проследить как компания Microsoft взошла на Олимп индекса S&P 500. Впервые Microsoft вышла на биржу (IPO) в 1986 году. На тот момент ее капитализация составляла менее $ 700 млн. В 1995 году Майкрософт входит в ТОП-10 компаний индекса S&P 500 с капитализацией $50 млрд. И к 1998 году ее капитализация вырастает до $345 млрд., и Майкрософт становится №1. Можно так же заметить, как другие компании опускались по списку вниз и исчезали из ТОП-10.

Топ-10 компаний S&P 500. Источник: etfdb.com/history-of-the-s-and-p-500

Одна из причин, по которой S&P 500 так трудно победить, заключается в том, что в нем есть встроенный механизм, позволяющий победителям оставаться и расти в индексе как можно дольше. Многие инвесторы часто привязываются к своим компаниям, несмотря на то, что они показывают плохие результаты. И не всегда держат победителей достаточно долго, чтобы получить весь их рост. Постоянно возникает соблазн зафиксировать прибыль или продать акции, испугавшись медвежьего рынка. Индекс же лишен таких недостатков, работая абсолютно беспристрастно и механически.

По своей сути индекс S&P 500 является особым видом импульсной стратегии. Растущие компании отдают индексу весь свой рост, а «увядающие» компании с падающей капитализацией выбывают. При этом растущие компании могут вырасти на десятки тысяч процентов, а убыток компаний ограничен 100% (впрочем, акции компании скорее всего будут исключены из индекса до этого момента). То есть рост компаний в индексе не ограничена, а убытки наоборот ограничены. Именно поэтому у тех, кто инвестирует в индексные фонды, больше шансов опередить тех, кто выбирает отдельные акции.

трудно это не то слово…

Алексей, как всегда, отличная статья. Так держать!!!

Спасибо!

отличный текст!

Исследования как раз опровергают ваш «встроенный механизм сохранения победителей». Чем больше капитализация компании, тем сложнее ей поддерживать темп роста.

Ваш пример с Microsoft: за первые десять лет капитализация выросла в 70 раз (рост 53% годовых), с 1995 года до сегодняшнего дня (25 лет) — в 30 раз (рост 14% годовых).

И обратное тоже верно: крупные компании могут годами приносить убытки, но из-за их высокой капитализации они будут в продолжать находиться в индексе, а мелкие будут сразу исключаться (стоп-лосс своеобразный).

Чтобы исключить компанию MSFT из SP500, ее капитализация должна упасть на 99,8%. И все это время Microsoft будет в индексе. Думаете, такого не может быть? Полюбуйтесь на General Electric (-87% и до сих пор входит в индекс). А Flowserve Corp выйдет из индекса при падении стоимости на 15%.

Веса акций по капитализации приводят к тому, что пять акций обеспечивают 20% индекса, а 150 акций — 80% индекса. То есть около 300 компаний практически не влияют на SP500, даже если вырастут на сотни процентов в год.

Причина проигрыша управляющих индексу совсем в другом. Управляющие делят прибыль и не делят убытки. Сама схема вознаграждения мотивирует их максимально рисковать, ведь они в любом случае ничего не теряют. Вот эти риски и приводят к убыткам.

Если не нравится наличие гигантов в индексе — добро пожаловать в mid cap или Growth ETF, которые показывают более высокую доходность при минимальных телодвижениях.