Можно ли прогнозировать будущую доходность рынка акций?

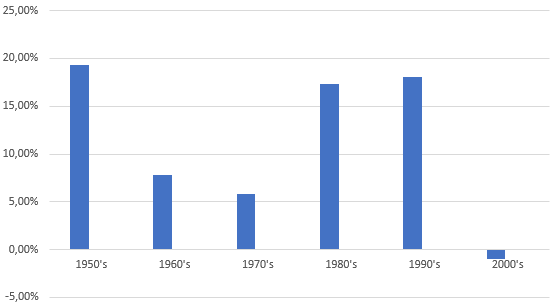

Сколько я заработаю на акциях? Вопрос, который любят задавать многие, особенно начинающие инвесторы. К сожалению, ответить на него сложно, ведь рынок акций ведет себя порой очень по-разному. Например, среднегодовая доходность американского индекса акций S&P 500 с 1950 по 2009 год составила 11% в долларах. Но если посмотреть на его доходность в разрезе десятилетий, то мы увидим разброс от -2% до 19,3%.

Доходность индекса S&P 500 по десятилетиям (% годовых)

10 лет — срок большой , и получить вместо ожидаемых 10-11% доходности, убыток, вряд ли кому-то понравится. Как быть в этом случае? Можно ли заранее предсказать будущую доходность рынка акций?

Метод Уоррена Баффета

Уоррен Баффет говорит, что стоимость актива, независимо от его характера, не может в долгосрочной перспективе расти быстрее, чем его доходы.

Допустим, что ВВП растет в среднем на 5% в год: 3% — это реальный рост, что довольно неплохо, плюс 2% инфляция. Если ВВП вырастет на 5%, и у вас нет никакой помощи от изменения процентных ставок, совокупная стоимость акций не будет расти намного больше. … Вы не можете ожидать вечного 12%-го роста стоимости американского бизнеса, если его доходы растут только на 5%.

Кроме того, вы должны помнить, что будущие доходы всегда зависят от текущих оценок, которые дают некоторые представления о том, что вы получаете за свои деньги сегодня на фондовом рынке.

Баффет называет две главные вещи, которые влияют на стоимость рынка акций (а значит и на его будущую доходность).

Первая — это процентные ставки. Ставка доходности, которую требуют инвесторы от своих инвестиций, напрямую связана с величиной безрисковой ставки, которую они могут заработать, инвестирую в государственные облигации. Если процентная ставка по гособлигациям повышается, цены на все остальные активы должны скорректироваться вниз, чтобы привести ожидаемые доходности в соответствие. И наоборот, снижение ставки по гособлигациям, вызывает рост цен остальных активов.

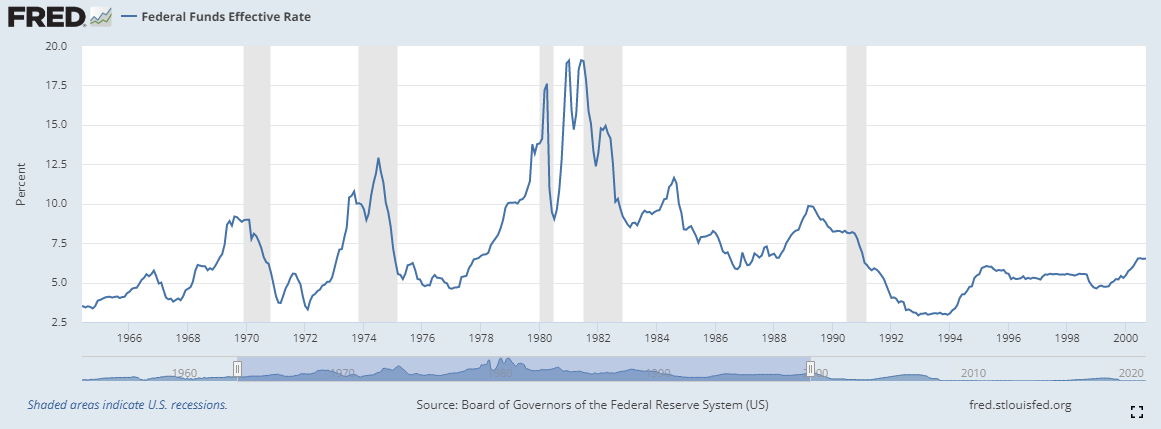

Основная мысль заключается в том, что сумма, которую инвестор должен заплатить за доллар сегодня, чтобы получить его завтра, определяется величиной безрисковой процентной ставки. Ярче всего это отображается на цене облигаций, на которую в первую очередь влияют процентные ставки в экономике (ставка ФРС США, а для России — ключевая ставка ЦБ РФ).

С 1964 по 1981 год промышленный индекс DowJones показал околонулевую доходность. При том что за те же 17 лет ВВП США вырос почти в пять раз. А выручка компаний из списка FORTUNE 500 больше, чем в шесть раз. За тот же период процентные ставки в экономике выросли с 4% до 20% на пике. Этот рост ставок оказал огромное негативное влияние на цену акций.

Затем, в начале 1980-х ситуация изменилась и ставка начала снижаться. За 20 лет ставки снизилась обратно с 20% до примерно 5%. Снижение процентных ставок привело к росту акций. С 1981 по 1998 среднегодовая доходность индекса DowJones составила 19%.

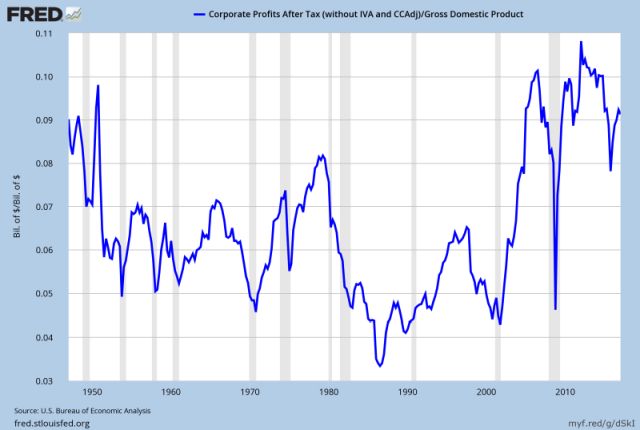

Вторая вещь, о которой говорит Баффет — это прибыли корпораций после налогов. Это та прибыль, которую получают акционеры компаний. График ниже показывает, какую долю в ВВП занимают прибыли корпораций. В 50-70-х годах доля прибыли в ВВП составляла 5-7%. Затем к середине 80-х резко упала до 3,5%. Это было время, когда корпоративные прибыли были низкими, а процентные ставки были высокими.

К концу 90-х доля прибыли в ВВП выросла до нормальных значений 5-6%, а процентные ставки упали до 5%. Именно эти два ключевых фактора объясняют, почему индекс Dow вырос с 875 до 9181 пунктов. Но еще сработала и психология. По мере роста рынка в игру включалось все больше людей. И все они заработали деньги на рынке. Поэтому в конце 90-х казалось, что не владеть акциями является просто ошибкой. Никто не хотел пропускать «вечеринку».

В 1999 году инвесторы ожидали, что многолетняя тенденция продолжится, и доходность рынка акций будет составлять около 20%. Вот что сказал Баффет по этому поводу:

На мой взгляд, вы должны быть крайне оптимистичны, полагая, что корпоративная прибыль, как процент от ВВП, может за любой продолжительный период держаться намного выше 6%.

Допустим, что ВВП растет в среднем на 5% в год: 3% — это реальный рост, что довольно неплохо, плюс 2% инфляция. Если ВВП вырастет на 5%, и у вас нет никакой помощи от изменения процентных ставок, совокупная стоимость акций не будет расти намного больше.

Если бы мне пришлось выбирать наиболее вероятный доход от роста курса акций и дивидендов, который инвесторы в совокупности — повторюсь, в совокупности — заработали бы в условиях постоянных процентных ставок, инфляции в 2%, и тех пагубных издержек, то это было бы 6%.

Если вы отнимите инфляцию из этой номинальной доходности (что вам нужно будет сделать с учетом колебаний инфляции), это будет 4% в реальном выражении. И если 4% — это ошибочно, то я считаю, что процент, вероятно, будет еще меньше, а не больше.

Итак, если верить Уоррену Баффету, то будущую доходность рынка акций можно предположить, исходя из прогноза по росту ВВП, прогнозу по динамике ключевой ставки и по доле корпоративной прибыли в ВВП. На начало 2021 года прогноз по росту ВВП США на ближайшие 5 лет в реальном выражении составляет около 2%. Процентные ставки держатся на сверхнизком уровне 0,25%. Корпоративные прибыли составляют 8% от ВВП, что выше средних исторических 5-7%.

Можно придти к выводу, что помощи от снижения процентных ставок можно не ждать, а корпоративные прибыли имеют шансы снизиться. И если стоимость бизнеса долгосрочно не может расти больше самого бизнеса (то есть ВВП), то можно ожидать реальную доходность рынка акций на уровне 2%. Если учесть, что процентные ставки ожидают повышения, то эта доходность может быть еще меньше.

Метод Джека Богла

Джек Богл, основатель Vanguard предлагает следующую формулу:

Ожидаемая доходность (номинальная, в годовом исчислении в течение следующих 10 лет) = Текущая доходность по дивидендам + Темп роста прибыли + Процентное изменение (в годовом исчислении) мультипликатора P/E.

Текущая дивидендная доходность известна. Темпы роста прибыли можно почерпнуть из прогнозов аналитиков. С динамикой P/E сложнее всего, но ее тоже можно как-то спрогнозировать.

Посмотрим, как этот метод работал в прошлом. С 2000 по 2009 год среднегодовая доходность индекса S&P 500 составила 0,95%. Зная прошлые данные, посмотрим, что нам покажет данная формула. Прибыль компаний из индекса S&P500 снизилась на 1,91%, P/E снизился на 3,33%, дивидендная доходность равнялась 1,17%. Расчеты показывают, что ожидаемая доходность S&P 500 по формуле должна была быть еще хуже -4,07%.

Посмотрим на другой период с 2009 по 2019, когда индекс S&P500 вырос на 13,57%. За этот период прибыль компаний выросла в среднем на 8,68%, значение P/E на 1,86%, а дивидендная доходность составила 2,02%.

Формула показывает, что ожидаемая доходность должна была быть 12,56%, что очень близко к реальной.

Попробуем посчитать, что эта формула нам покажет сегодня. Текущая дивидендная доходность американского рынка 1,4%. Темпы роста прибыли возьмем 5% (предыдущие 20 лет прибыль росла в среднем на 4-6%). Текущий P/E 24,7. С учетом того, что ключевая ставка ФРС скорее всего будет повышена, то P/E снизится. Возьмем средний P/E за последние 20 лет — около 20. То есть P/E в следующие 10 лет снизится на (20/24,7)^(1/10)-1 = -2,1%.

Подставляем значения в формулу: 1,4%+5%-2,1% = 4,3%.

Это номинальная (не учитывает инфляцию) ожидаемая доходность индекса S&P500 в следующие 10 лет. Мы можем немного поиграться с цифрами. Если прибыль будет расти на 7%, то доходность составит 6,3%. Если при этом P/E останется на месте, то доходность вырастет до 8,4%.

S&P 500 Excess CAPE Yield

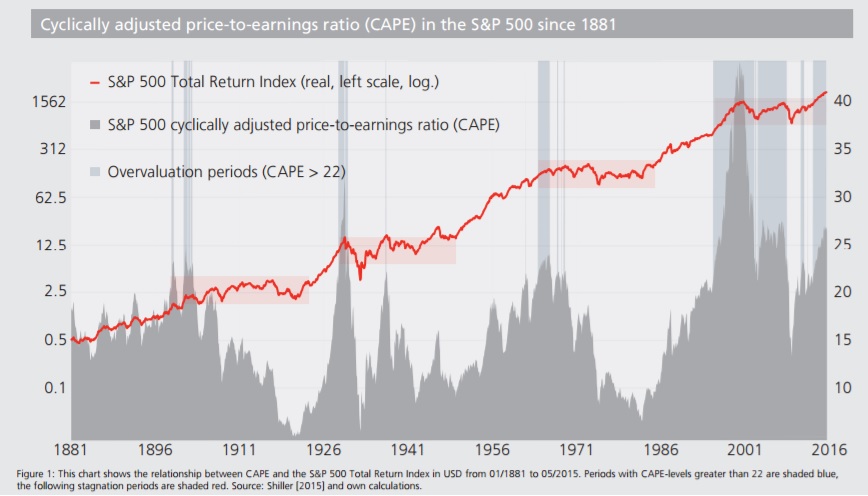

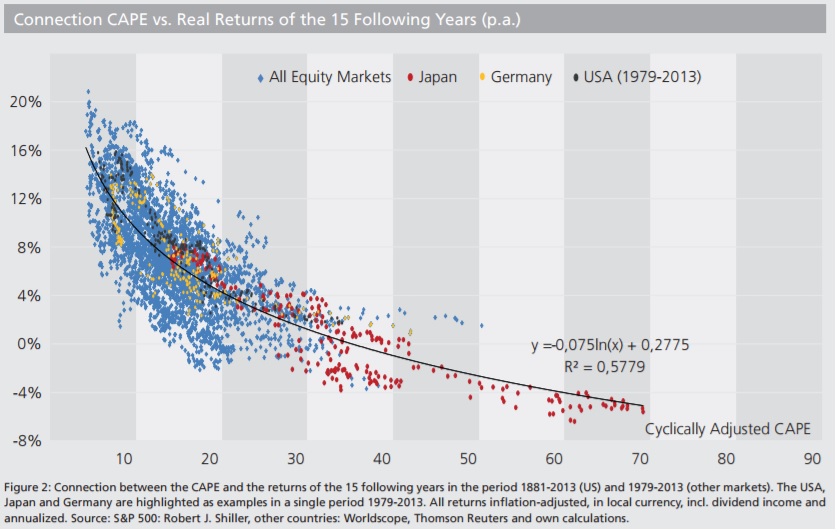

Роберт Шиллер продемонстрировал, используя проверенные данные за 130 лет, что доходность S&P 500 в течение следующих 20 лет сильно обратно коррелирует с коэффициентом CAPE в любой момент времени.

Другими словами, всякий раз, когда коэффициент CAPE рынка высок, это означает, что акции переоценены, и доходность в течение следующих 15 лет, вероятно, будет низкой. Напротив, всякий раз, когда коэффициент низкий, это означает, что акции недооценены, и доходность в течение следующих 15 лет, вероятно, будет хорошей.

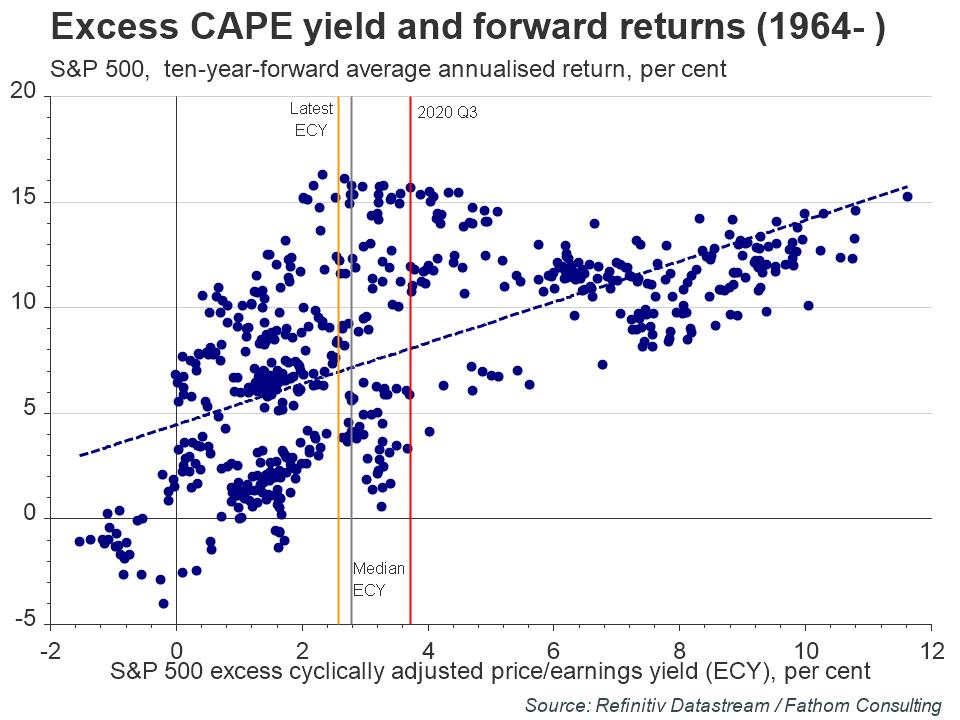

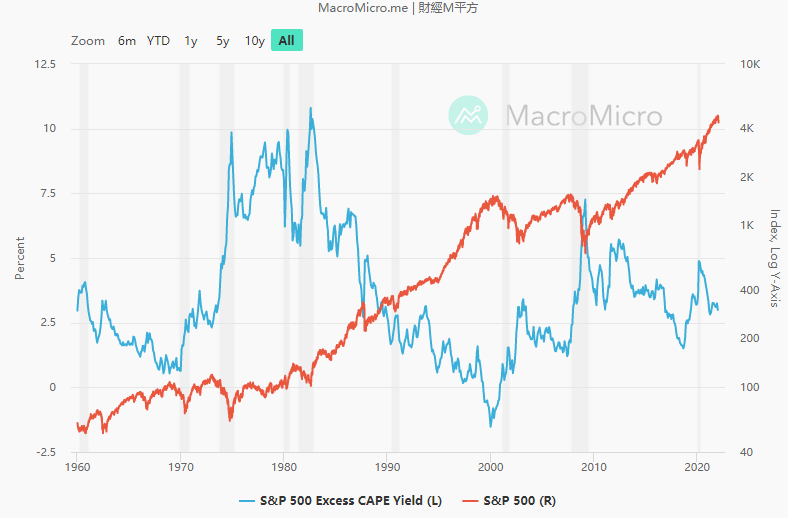

Excess CAPE Yield = (1 / CAPE) – US 10-year bond real yield

По сути, ECY отражает маржу доходности, которую инвесторы требуют, чтобы держать акции вместо облигаций. Между ECY и будущими доходами акций есть связь. Чем меньше значение Excess CAPE Yield, тем больше акции перегреты.

Когда ECY находится на уровне около 3% (историческая медиана), будущая десятилетняя доходность акций составляла от 4% до 15%. В начале 2000 года, когда наступил крах пузыря доткомов, значение Excess CAPE Yield было отрицательным. В 2007 году, накануне ипотечного кризиса 1,3%.

Когда ECY находится на уровне около 3% (историческая медиана), будущая десятилетняя доходность акций составляла от 4% до 15%. В начале 2000 года, когда наступил крах пузыря доткомов, значение Excess CAPE Yield было отрицательным. В 2007 году, накануне ипотечного кризиса 1,3%.

Согласно ECY, несмотря на риски, подчеркнутые другими показателями и высоким CAPE, цена акций может быть не такой уж абсурдной. Тем не менее, ECY указывает на все более и более низкую доходность в будущем. Если денежно-кредитная политика ужесточится, чтобы сдержать инфляцию, доходность облигаций может вырасти, а избыточная доходность акций сократится.

это лотерея-казино

Только для тех, кто приходит на рынок играть. Для остальных — рабочий инструмент.

И вот всё таки, какую долю США держать, и какая её доля должна быть «в стоимости», вопрос который не даёт покоя…

Можно поступить просто — выделить долю согласно индексу мировой капитализации — порядка 60%. Или думать самостоятельно на основе своих выводов.

Хороший разбор. Спасибо, было интересно

В оценке не учтена монетизация: денежная масса М2 в сравнении с ВВП

Почитайте про Линию Тишина

я очень разочаровалась в фондовом рынке в прошлом и 2020 годах. Теперь только облиги, недвижимость и кооперативы. Совсем по другому на них посмотрела. Привлекает Кредит Клаб, не подводит уже 2 года, в отличии от акции газпрома и юаней(