Новая отчетность по зарубежным брокерским счетам

Начиная с 2020 года жизнь частных инвесторов, имеющих зарубежный брокерский счет, станет немного сложнее. Осложнения связаны с изменениями в федеральном законе «О валютном регулировании и валютном контроле», которые вступили в силу после 1 января 2020 года. В данной статья я расскажу, какие изменения произошли, и что теперь придется делать.

Основные изменения касаются того, что статья 12 ФЗ «О валютном регулировании и валютном контроле», которая раньше касалась только счетов в зарубежных банках, теперь стала касаться счетов в иных организациях финансового рынка. В связи с этим появилась необходимость подавать уведомления о закрытии/открытии счета и отчет движении денежных средств по счетам, открытых в зарубежных финансовых организациях.

Пункт 2 Статьи 12 ФЗ «О валютном регулировании»

Так как зарубежный брокер явно относится к организациям финансового рынка, владельцы таких счетов с 2020 года будут обязаны:

- Уведомлять налоговую службу об открытии и закрытии счета;

- Уведомлять налоговую службу о смене реквизитов счета;

- Ежегодно предоставлять отчет о движении денежных средств;

- Соблюдать ограничения, связанные с зачисление денежных средств на данные счета и другие пункты валютного законодательтсва.

Помимо этого, как и прежде, остается необходимость самостоятельно декларировать свои доходы на зарубежном брокерском счете и самостоятельно уплачивать налоги. Теперь разберем каждый пункт отдельно.

Уведомление об открытии и закрытии счета

На сайте налоговой инспекции размещена специальная форма для уведомления об открытии/закрытии счета. На данный момент форма предназначена только для уведомлений по зарубежным банковским счетам. Форма для зарубежных брокерских счетов пока существует только в рекомендованной форме и не утверждена. Данную форму необходимо будет заполнить и подать в течении 1 месяца со дня открытия/закрытия счета. Форму можно подать как в бумажном виде непосредственно в инспекцию или по почте, так и в электронном через онлайн-кабинет налогоплательщика.

Уведомление о смене реквизитов счета

В случае смены реквизитов счета так же необходимо подавать уведомление в течении 1 месяца со дня изменения реквизитов. Для банков используется та же форма, что и для уведомления о закрытии/открытии счета. Для брокерских счетов утвержденной формы пока нет.

Отчет о движении денежных средств

Согласно пункту 7 статьи 12 ФЗ «О валютном регулировании и контроле» физические лица-резиденты Российской Федерации (те, кто пробыли на территории РФ более 183 дней в календарном году) обязаны ежегодно подавать отчет о движении денежных средств.

При этом существует ряд условий, когда отчет о движении денежных средств можно не подавать:

- Финансовая организация расположена на территории государства-члена ЕАЭС или на территории государства, которое осуществляет автоматический обмен финансовой информацией с Россией.

- Сумма денежных средств, зачисленных/списанных на счет за отчетный период, не превышает 600 000 рублей или эквивалента в валюте (по курсу на 31 декабря) либо остаток денежных средств на счете на конец года не превышает 600 000 рублей или эквивалент в валюте (при условии, что зачисление денежных средств на счет не осуществлялось).

Оба условия должны выполняться одновременно.

Пункт 7 статьи 12 ФЗ «О валютном регулировании»

На сайте налоговой размещена форма отчета о движении денежных средств по счетам, открытых в зарубежных банках. Формы отчета, подходящей для брокерских счетов пока, нет. Отчет необходимо подавать до 1 июля года, следующего за отчетным. Форму можно подать как в бумажном виде по почте или через инспекцию, так и в электронном виде через личный онлайн-кабинет налогоплательщика.

Ограничения по зачислению денежных средств

Пункты 4 и 5 статьи 12 закона «О валютном регулировании» устанавливают ограничения по зачислению денежных средств на зарубежные счета. Однако, в текущей редакции закона речь идет только счетах, открытых в зарубежных банках. Ограничений, которые касаются счетов в иных финансовых организациях, нет. Что не означает их появления в будущем, поэтому желательно отслеживать изменения в законодательстве.

Что делать дальше?

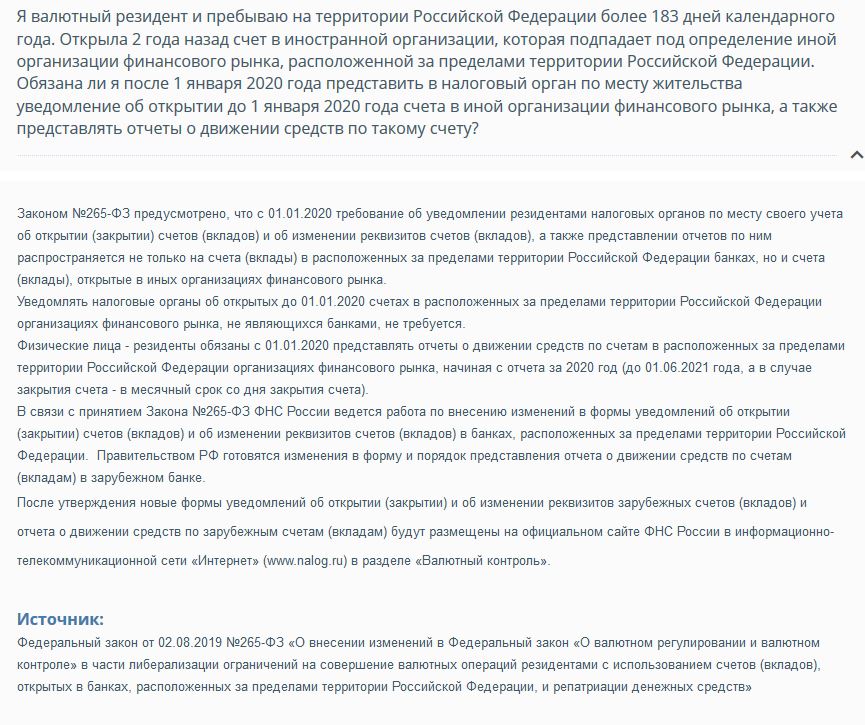

Означает ли это, что если у вас открыт счет у зарубежного брокера, вам срочно нужно бежать подавать все эти уведомления и отчеты? На сайте ФНС можно встретить информацию, что уведомлять налоговые органы об открытых до 01.01.2020 счетах в зарубежных организациях финансового рынка, не являющихся банками, не требуется.

Отчет о движении денежных средств требуется подавать, начиная с 2020 года. То есть первый отчет необходимо подать по итогам 2020 года до 01.06.2021. При этом сейчас ведется работа по внесению изменений в формы, после чего они будут размещены на сайте ФНС.

Что будет, если не подавать уведомления и отчеты?

В случае непредставления в налоговый орган уведомлений и отчетов для физлиц предусмотрены наказания в виде штрафов:

- для уведомления об открытии/закрытии счета, изменения реквизитов — от 4000 до 5000 рублей (п. 2.1 Ст. 15.25 КоАП РФ) ;

- для отчета о движении денежных средств — от 2500 до 3000 рублей при первичном нарушении и до 20 000 рублей при повторном (п. 6.3 и 6.5 Ст. 15.25 КоАП РФ)

одни штрафы кругом…

Спасибо большое за данную статью. Все четко и понятно.

Отчитываться нужно об открытии зарубежных счетов, открытых после даты вступления поправок в силу, или об уже открытых на данную дату счетах тоже надо отчитываться?

Нужно отчитываться об открытии счета после 01.01.2020.

спасибо. все четко

Алексей, написано, что уведомлять необходимо если остаток средств 600тыс и более. Входят ли в эту сумму активы (акции и т.д.) или только денежные средства?

Хороший вопрос, я пока не встречал комментариев на эту тему. Если читать закон буквально, речь идет именно про денежные средства, к которым ценные бумаги вроде как не относятся. Возможно, после обновления форм данный вопрос прояснится.

Спасибо!

что можете сказать про брокеров зарегистрированных в Польше

Открыл счет в Интерактив Брокерс в феврале 2020. Подскажите пожалуйста что делать? На сайте налоговой есть только уведомление о банковском счете. Про брокерский счет речи нет. Каким образом тогда уведомлять и уведомлять ли вообще в случае с ИБ?

Вообщем отвечаю сам себе. Скачивается форма (которая указана выше в статье), заполняется по части 2 173 ФЗ (это как раз для тех кто открыл после 1го января 2020) и ставится отметка в налоговой по месту регистрации

Нужно ли отчитываться об открытии зарубежных счетов по программам Unit-Linked?

Исходя из текущей формулировки закона — нет, не нужно.

Ну и славно. Спасибо!

У меня открыт счет биржевой торговли в банке Барклайс в Англии компанией Investactive Деньги не выводятся, т.к. не уплачен налог HMRС с криптовалюты. Будьте любезны, ответьте + пожалуйста, правомерно ли это, а налог 28 %? Не обианывает ли меня брокер?