Какие налоги платит инвестор?

Если вы получаете доходы от своих инвестиций, то должны платить налоги. В каких случаях нужно платить налоги и по какой ставке, определяет налоговый кодекс. Этому посвящена Глава 23 НК ФР. В зависимости от большого количества различных факторов правила налогообложения могут различаться. Налоги могут ощутимо влиять на результат инвестиций, поэтому очень желательно хорошо разбираться в основных правилах налогообложения.

Один из главных факторов, который влияет на налоги — это налоговое резидентство. Если вы без перерыва находитесь более 183 дней в году в течении 12 месяцев в России, то являетесь налоговым резидентом. Если менее — то налоговым нерезидентом. Ставка налогообложения у резидентов по большинству доходов составляет 13%, а у нерезидентов 30%. Поэтому, инвестируя в России, лучше быть налоговым резидентом.

Другой важный фактор — кто является налоговым агентом — это тот, кто фактически платит налоги. По некоторым видам доходов налоговым агентом являются финансовые компании, через которые происходят инвестиции. Они самостоятельно рассчитывают налоговую базу по доходам инвестора и уплачивают налог в бюджет. Это очень облегчает жизнь. В других случаях инвестору этим нужно заниматься самому.

Ниже мы подробно разберем, какие налоги платит инвестор, какие ставки налогообложения применяются к разным видам дохода, в каких случаях налоги придется уплачивать самому, а в каких это делает налоговый агент.

Налогообложение банковских вкладов

Доход по банковским вкладам облагается налогом в случае превышения процентной ставки по вкладу ставки рефинансирования, увеличенной на 5%. Например, если ставка рефинансирования равна 7%, то налогом будет облагаться доход, если проценты по вкладу больше 12%. Доход облагается по ставке 35%, но только с той части, которая превышает ставку рефинансирования, увеличенную на 5%.

Пример: вы вложили 100 000 рублей на 1 год на банковский вклад со ставкой 15%. Ваш доход составит 15 000 рублей. Из этой суммы налогом будет облагаться 3000 рублей, а налог будет равен 1050 рублям.

Вклады в валюте облагаются налогом в случае, если процентная ставка по вкладу превышает 9%. Налог платится по ставке 35% и тоже только с превышения.

Для расчета налога учитывается процентная ставка по вкладу, которая указана в договоре и ставка рефинансирования, действовавшая на момент заключения договора. С 2016 года значение ставки рефинансирования равняется ключевой ставке.

Налоговым агентом является банк, то есть банк сам рассчитает величину налога и удержит его, а клиент получит доход уже за вычетом налога.

На практике банковские вклады с процентами, которые превышали бы указанные в законе величины, встречаются редко. Поэтому в большинстве случаев доход вкладчиков налогом не облагается.

Налогообложение ценных бумаг

Правила налогообложения ценных бумаг определяются статьей 214.1 НК РФ. Доход по ценным бумагам (акциям, облигациям, ETF) и срочным инструментам (фьючерсам и опционам) облагается налогом по ставке 13%. Для налоговых нерезидентов РФ ставка налога составляет 30%. Налог взимается с дохода от продажи, с дивидендов и купонов.

Налог на доход от продажи ценных бумаг

В случае ценных бумаг или производных инструментов доход считается полученным, когда происходит закрытие позиции. Если ценная бумага еще не продана, то прибыли, а значит и обязанности платить налог, не возникает.

В Налоговом кодексе доходом считается сумма, полученная от продажи (реализации) ценных бумаг. Этот доход можно уменьшить на сумму понесенных расходов на приобретение ценных бумаг, на расходы депозитария, комиссии брокера и биржи, вознаграждение доверительного управляющего.

Налогооблагаемая база рассчитывается как Сумма доходов — Сумма расходов.

Полный перечень расходов, которые можно учесть, перечислен в п.10 ст.214.1 НК РФ. Если сумма расходов превышает сумму дохода, то возникает убыток, в этом случае налог не платится.

Пример расчета налога

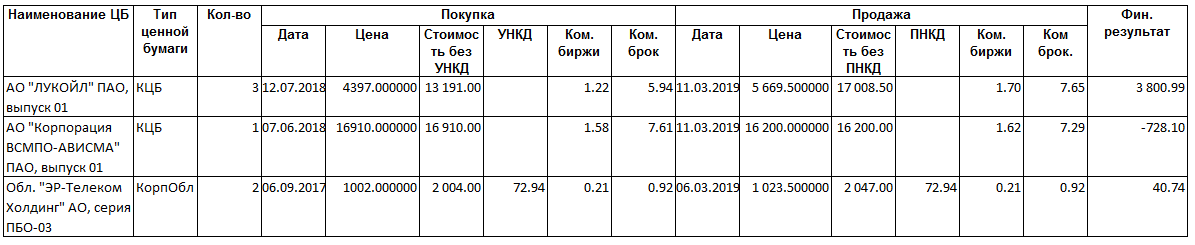

Ниже показана таблица с расчетом финансово результата по сделкам с ЦБ из отчета брокера. Сначала брокер рассчитывает все расходы на покупку, потом доход от продажи, и рассчитывает разницу между ними по каждой сделке. По акциям Лукойл расчет финансового результата происходил так: (3*5669,50) — (3*4397 + 1,22+5,94+1,70+7,65) = 3800,99.

При расчете финансового результата от торговли облигациями принцип тот же, но при этом накопленный купонный доход (НКД) учитывается в стоимости доходов и расходов.

Фин.рез. = Цена продажи/погашения облигации + полученный НКД — цена покупки облигации — уплаченный НКД — комиссии брокера и биржи

Исключение — это государственные, муниципальные и субфедеральные облигации, по которым уплаченный и полученный НКД исключается из расчетов налоговой базы.

Расчет прибыли по сделкам с ценными бумагами брокером

Налогооблагаемая база по сделкам купли-продажи рассчитывается по методу FIFO (первый пришел, первый ушел). Это означает, что сначала продаются ценные бумаги, которые были приобретены первыми.

Налоговым агентом по операциям с ценными бумагами выступает брокер. Он сам рассчитывает, удерживает и уплачивает в бюджет налог совокупно по всем произведенным операциям по итогам каждого налогового периода (календарного года).

Например, в таблице выше была получена прибыль по акциям Лукойл и облигациям ЭР-Телеком, но убыток по акциям ВСМПО-Ависма. Если инвестор за год совершил всего три этих сделки, его суммарный результат был 3800,99-728,10+40,74 = 3113,63. А налог 3113,63*13% = 404,77.

При этом налоговая база по сделкам с ценными бумагами, с инструментами срочного рынка и валютой рассчитывается отдельно. Но фьючерсы и опционы на ценные бумаги и индексы уменьшают налоговую базу по ценным бумагам, а фьючерсы и опционы на валюту или нефть — нет. Так же не сальдируются между собой результаты по обращающимся на организованном рынке ценным бумагам и срочным инструментам и необращающимся.

Когда удерживается налог?

Рассчитанный налог удерживается брокером со счета инвестора в январе следующего года. Так же налог удерживается при выводе денег с брокерского счета и при расторжении договора.

Если на счете инвестора не хватает денежных средств для удержания налога, то уплачивать НДФЛ придется самостоятельно. Брокер уведомит налоговую инспекцию о полученных доходах, но налог при этом не будет перечислен. Инвестору необходимо будет уплатить налог до 1 декабря на основании уведомления от налогового органа.

В некоторых случаях может получиться так, что по итогам года брокер удержал больше налогов, чем положено. В этом случае брокер должен вернуть на счет инвестора сумму излишне удержанного налога после окончания налогового периода. Для возврата излишне удержанного налога необходимо подать заявление на возврат брокеру, некоторые брокеры делают это сами.

Налог с ценных бумаг в иностранной валюте

Все налоговые расчеты производятся в рублях. Поэтому, если сделки совершаются с ценными бумагами в иностранной валюте, то в этом случае налог рассчитывается с учетом пересчета сумм сделок в рубли.

Если вы продали ценные бумаги в долларах, то стоимость продажи будет пересчитана в рубли по курсу на день сделки. Так же и в случае покупки — сумма покупки будет пересчитана в рубли по курсу на день сделки. И после этого на основе полученных сумм в рублях рассчитывается налоговая база и налог.

Таким образом налог платится не только на доход от продажи ценной бумаги, но и на доход от валютной переоценки. Поэтому может возникнуть ситуация, когда в валюте от продажи ценной бумаги получен убыток, а за счет валютной переоценки получена прибыль, которая перекрывает убыток. В этом случае возникает налогооблагаемая база и обязанность заплатить налог.

Единственная категория ценных бумаг, доход по которым освобожден от валютной переоценки — это еврооблигации Минфина. Данная льгота вступила в силу с 1 января 2019 года и распространяется на облигаций внешних облигационных займов Российской Федерации, номинированных в иностранной валюте, покупка, продажа (погашение) которых осуществлялась в иностранной валюте.

Налоги при работе через зарубежного брокера

Если вы инвестируете через зарубежного брокера, то он не является налоговым агентом для граждан России. В этом случае декларировать свои доходы и уплачивать налоги от торговли придется самостоятельно. При этом будут действовать правила налогообложения, которые содержатся в соглашении об избежании двойного налогообложения между Россией и страной, где зарегистрирован брокер. Такие соглашения заключены со многими странами.

Например, в США доход от продажи ценных бумаг налогом не облагается. Инвестору необходимо самостоятельно заполнить и подать налоговую декларацию по форме 3-НДФЛ в свою налоговую инспекцию и потом заплатить налог.

Налог с дивидендов по российским акциям

Ставка налога на дивиденды по российским акциям составляет 13% для резидентов и 15% для нерезидентов. Налог удерживается депозитарием, куда дивиденды поступают от эмитента акций. На счет инвестора дивиденды приходят уже очищенными от налога.

Налог с дивидендов по иностранным акциям

В случае дивидендов по иностранным акциям или по депозитарным распискам российский брокер не является налоговым агентом, поэтому уплачивать налог необходимо самому. Однако, налог может быть удержан иностранным депозитарием. Если речь идет про американские акции, то все зависит от того, заполняли ли вы при открытии брокерского счета форму W8-BEN, в которой обозначается страна вашего резидентства.

Если W8-BEN была заполнена, то к дивидендам американских акций будет применяться ставка налога 10%, которая указана в соглашении об избежании двойного налогообложения между США и Россией. Если форму не заполняли, то ставка налога по дивидендам для нерезидентов США составляет 30%.

Важно, чтобы у вас были документы, подтверждающие уплату налога за рубежом. Такая информация может содержаться в отчете брокера. Американские брокеры еще предоставляют форму об уплаченных налогах 1042-S. Если между странами действует соглашение об избежании двойного налогообложения, то налог, удержанный за рубежом, можно учесть в России.

Например, брокер удержал 10% налога. Этот налог засчитывается российской ФНС, а инвестору остается доплатить только 3%. Если брокер удержал налог по ставке 30%, то ничего доплачивать уже не потребуется.

Если у вас нет документов, подтверждающих уплату налога, то налог придется заплатить еще раз по ставке 13% от суммы, которая поступила на ваш счет, даже если налог был удержан зарубежом.

Важной особенностью по дивидендам в валюте является, то, что налог платится с рублевой прибыли. То есть сумму дивидендов, полученных в иностранной валюте надо перевести в рубли по курсу, который был на дату поступления дохода. Потом с этой суммы нужно рассчитать 13% налога.

Если зарубежный брокер или депозитарий удержали с вас налог, то необходимо посчитать сумму удержанного налога в рублях и вычесть ее из всей суммы налога. Так вы получите сумму, которую необходимо доплатить в российскую налоговую.

Пример расчета налога по дивидендам

Например, 15 января 2018 года инвестор получил доход по акциям американской компании в виде дивидендов суммой 500 долларов США. Зарубежный брокер удержал налог 10% — это 50 долларов. Теперь сумму дохода в долларах необходимо перевести в рубли по курсу ЦБ РФ на дату поступления дохода. В этот день курс доллара был 56,6019.

Налог к уплате: 28300,95*13%=3679,12.

Налог, удержанный зарубежным брокером в рублях: $50*56,6019 = 2830,1.

Сумма налога к доплате в бюджет: 3679,12- 2830,1 = 849,02 рублей.

В случае дивидендов по ценным бумагам, эмитированных не в США, а в других странах, ставка налога на дивиденды может быть больше или меньше в зависимости от конкретной страны, в которой выпущены акции компании.

Налог с купонов

Ставка налога по купонам российских облигаций составляет 13% для резидентов и 30% для нерезидентов. Налог удерживается депозитарием, на счет инвестора купоны поступают уже очищенными от налога.

Однако, есть несколько категорий облигаций, которые имеют льготное налогообложение купонного дохода. Купоны по облигациям федерального займа, по субфедеральным и муниципальным облигациям налогом не облагаются (п. 25 ст. 217 . НК РФ).

Так же с 2018 года налогом не облагается купонный доход ряда корпоративных облигаций. Налог не взимается при соблюдении нескольких условий:

- облигации номинированы в рублях

- обращаются на организованном рынке (на бирже)

- эмитированы после 1 января 2017 года

- процентная ставка по купонному доходу не превышает ставку рефинансирования, увеличенную на 5%.

Если проценты по купону превышают ставку рефинансирования более чем на 5%, налог взимается с части превышения по ставке 35%, как в случае с банковскими вкладами.

По облигациям иностранных компаний ставка налога будет зависеть от того, что прописано в соглашении об избежании двойного налогообложения. Например, купоны по американским облигациям в США не облагаются налогом. Налог необходимо уплачивать только в России по ставке 13%.

Налог по операциям с валютой

Ставка налога по операциям с иностранной валютой составляет 13%. При этом брокер не является налоговым агентом по данному виду операций, поэтому НДФЛ необходимо уплачивать самостоятельно.

Сумму дохода от продажи валюты можно уменьшить на сумму понесенных расходов, либо на сумму имущественного налогового вычета 250 000 рублей за год. Налогоплательщик сам может сделать выбор на свое усмотрение, как ему выгоднее уменьшить доход.

(Сумма дохода — сумма расходов или сумма вычета)*13% = сумма НДФЛ к уплате.

Вычет выгоднее применять, если суммы продажи небольшие и не превышают 250 000 рублей. Если сумма продажи большая, то выгоднее использовать сумму расходов.

Налог не придется платить только в том случае, если валюта находилась у вас в собственности более трех лет.

Налогообложение ПИФов

ПИФы относятся к ценным бумагам, поэтому их налогообложение очень схоже с ценными бумагами. Обязанность уплатить налог возникает при реализации (погашении или продаже) паев, которыми владел инвестор. При этом доход пайщика может быть уменьшен на расходы, связанные с продажей, приобретением и хранением паев, включая скидки и надбавки.

Таким образом НДФЛ взимается, если сумма от продажи или погашения паев превышает суму расходов. При погашении паев управляющая компания является налоговым агентом, то есть сама делает расчеты, удерживает налог и перечисляет его в бюджет. Ставка налогообложения 13% для резидентов и 30% для нерезидентов. При этом операции обмена паев одного ПИФа на паи другого ПИФа внутри одной управляющей компании не подлежат налогообложению.

Редкие ПИФы выплачивают своим пайщикам доход (например, рентные ПИФы недвижимости). Этот доход облагается налогом по ставке 13% (и 30% для нерезидентов) и удерживается управляющей компанией.

Налогообложение драгметаллов (ОМС, золотые слитки и монеты)

Налогообложение дохода по драгоценным металлам происходит по ставке 13%. Налоговая база рассчитывается как разница между суммой дохода от продажи и суммой расходов на приобретение. Однако есть отличия в налогообложении в зависимости от формы драгметалла.

Золотые слитки при покупке облагаются налогом на добавленную стоимость 20% (НДС включается в цену). Избежать уплаты НДС можно, оставив золотой слиток на хранение в банке, но эта услуга платная. При продаже золотого слитка необходимо заплатить 13% НДФЛ, при этом уплаченный ранее НДС не уменьшает налоговую базу. Монеты из драгметаллов и обезличенные металлические счета НДС не облагаются.

В соответствии с п.17.1 ст.217 Налогового Кодекса РФ, если драгметаллы находились в собственности физлица более трех лет (и есть подтверждающие это документы) то сумма, полученная физическим лицом от их продажи, не подлежит обложению НДФЛ. Необходимости подавать налоговую декларацию в этом случае тоже не возникает.

Если драгметалл находился в собственности менее трех лет, то необходимо уплатить налог. При этом сумму дохода от продажи драгметалла можно уменьшить на сумму расходов либо воспользоваться имущественным налоговым вычетом в сумме 250 000 рублей согласно ст. 220 НК РФ. Рассчитать налог и перечислить его в бюджет является обязанностью самого инвестора.

Налогообложение жилой недвижимости

Приобрести квартиру и потом продать ее дороже или сдавать в аренду — довольно распространенный способ вложений. Доход физических лиц, полученный от сделок купли-продажи жилой недвижимости, облагается налогом по ставке 13% (для нерезидентов 30%). Сократить сумму дохода можно либо на 1 млн. рублей (налоговый вычет) либо на сумму документально подтвержденных расходов, потраченных на приобретение недвижимости.

Налогооблагаемая база при продаже недвижимости, приобретенной до 01.01.2016, рассчитывается одним из способов на выбор:

- Сумма продажи минус налоговый вычет 1 млн. рублей

- Сумма продажи минус документально подтвержденные расходы на приобретение недвижимости

При расчете налогооблагаемой базы при продаже недвижимости, приобретенной после 01.01.2016, учитывается кадастровая стоимость объекта на 1 января года, в котором была продажа. Если стоимость продажи объекта больше 70% кадастровой стоимости, то НОБ рассчитывается как в примере выше. Если стоимость продажи объекта ниже 70% кадастровой стоимости, то база рассчитывается одним из способов:

- 70% кадастровой стоимости минус налоговый вычет 1 млн. рублей

- 70% кадастровой стоимости минус документально подтвержденные расходы на приобретение недвижимости

В некоторых случаях доход от продажи недвижимости освобождается от налогообложения. Для этого объект должен находиться в собственности не менее трех лет в случае, если:

- недвижимость была приобретена в собственность до 01.01.2016

- получена по наследству от ближайших родственников, в результате приватизации, получена по договору пожизненной ренты.

Если недвижимость куплена после 01.01.2016, то доход, полученный от продажи, освобождается от налога в случае нахождения объекта в собственности более 5 лет.

Еще один вид налога, который платят собственники недвижимости — имущественный. Он рассчитывается от кадастровой стоимости объекта и платится ежегодно. В некоторых регионах пока что налог рассчитывается исходя из инвентаризационной стоимости объекта, но в течении ближайших лет все регионы перейдут на кадастровую.

Ставка имущественного налога для жилой недвижимости составляет 0,1%, но местные органы власти могут ее уменьшать до 0% или увеличивать до 0,3% по своему усмотрению. При этом для жилой недвижимости предусмотрены налоговые вычеты в размере кадастровой стоимости 20 кв. м для квартиры, 10 кв. м — для комнаты, 50 кв. м — для жилого дома.

Еще один налог придется платить, если физическим лицом квартира сдается в аренду — с полученного дохода необходимо уплачивать 13%.

Ставки налогообложения НДФЛ

Вид дохода | Ставка | |

| Резидент РФ | Нерезидент РФ |

От операций с ценными бумагами | 13% | 30% |

От операций с инструментами срочного рынка | 13% | 30% |

Дивиденды российских компаний | 13% | 15% |

Дивиденды американских компаний | 10%+3% или 30% |

|

Купоны по ОФЗ, мун. и субф. облигациям | 0% | 0% |

Купоны по рос. корпоративным облигациям, выпущенным до 01.01.2017 | 13% | 30% |

Купоны по рос. корпоративным облигациям, выпущенным после 01.01.2017 (в случае превышения ставки ЦБ на 5%) | 0% (35% при превышении) | 0% (30% при превышении) |

Купоны по американским облигациям | 13% |

|

Банковские вклады (в случае превышения ставки ЦБ на 5%) | 0% (35% при превышении) | 0% (30% при превышении) |

Банковские вклады в валюте (в случае превышения ставки по вкладу 9%) | 0% (35% при превышении) | 0% (30% при превышении) |

Иностранная валюта | 13% | 30% |

ПИФы | 13% | 30% |

Жилая недвижимость | 13% | 30% |

Золото (слитки, монеты, ОМС) | 13% (+20% НДС для слитков) | 30% |

Знать, какими налогами будут облагаться ваши доходы очень полезно. Но еще полезнее знать, как законно снизить или полностью избежать уплаты налогов со своих инвестиций. О том, как это сделать, будет написано в следующей статье.

Предупреждение: Данная статья не содержит исчерпывающей информации о налогообложении доходов физических лиц. Для получения полной информации рекомендую обращаться к Налоговому кодексу РФ.

Спасибо за информацию-)

Концентрировано, предельно просто и в одном месте. Хорошая шпаргалка к НК РФ. Спасибо.

Забыл написать про освобождение от налогов в ценных бумагах, там же тоже несколько помню через несколько лет освобождаешься от уплаты.

Да, существуют налоговые льготы. Им будет посвящена отдельная статья в блоге.

Отличная статья, Алексею респект!

хороший у вас слог, простой для понимания.

а можете добавить ещё и реалии Белоруссии?

Спасибо. К сожалению, о налогах в Республике Беларусь я ничего не знаю. А те, кто постоянно проживает в РБ и получает доходы в РФ, например, торгуя на фондовом рынке, платят налоги по ставке для нерезидентов.

может есть соглашение о налогообложении между РФ и РБ о взаимозачёте?

например, торгуя на фонде США, при выводе в РБ я плачу таксу только по ставке РБ

Да, соглашение об избежании двойного налогообложения между РБ и РФ есть.

Спасибо за статью. Хорошо бы добавть сроки подачи деклараций и уплаты налогов.

Срок подачи декларации — до 30 апреля года, следующего за годом получения дохода. Если 30 апреля выходной, до дата продлевается до первого рабочего дня. Исключение — это декларации, которые подаются для получения налоговых вычетов. Их можно подавать в течении всего года.

Срок уплаты налога — до 15 июля. Исключение — имущественный налог, его уплачивают до 1 декабря. И налог, который не был удержан брокером. Эти налоги уплачиваются на основе уведомлений от налогового органа.

Благодарю

Есть еще момент с акциями иностранных эмитентов, торгующимися на Мосбирже, например Полиметалл. Там дивиденды в валюте, налог никто не удерживает, я самостоятельно декларировал.

Да, верно.

Если брокерский счет открыт ради эксперимента, и доход, например, несколько долларов, стоит ли заморачиваться с расчетом и уплатой налога? С акций Кока-колы и Визы дивиденты были там какие-то доллары и центы, или это принципиальный вопрос для налоговой?

Уплатить налог — это фактически ваша обязанность согласно закону. И неважно, какой величины доход вы получили. За неуплату полагаются штрафы. Впрочем, несколько лет назад я забыл уплатить копеечный налог по дивидендам ADR одной российской компании. Ничего страшного не произошло. Но решать и нести ответственность за это решение вам.

Благодарю.

Алексей, если ли в российском НК специальные льготы, мотивирующие людей на сбережения? Во многих странах, например, не облагается налогом прирост капитала, если бумаги держали свыше определенного срока (три года, например).

Да, есть налоговые льготы, которые освобождают от уплаты налога на прирост капитала, если бумаги находились в собственности более трех лет или были приобретены на индивидуальный инвестиционный счет.

Привет. Алексей, всегда читаю ваши статьи. Очень вам благодарен за ваш труд. Жаль что мой доход не позволяет мне, стать инвестором. Спасибо Вам!

Спасибо. Сегодня инвестиции не предъявляют серьезных требований к начальному капиталу. Поэтому стать инвестором можно даже с небольшими доходами. Главное — это желание и стремление.

Добрый день. Небольшой вопрос: предположим, в политике компании прописано, что она распределяет 75% заработанной прибыли между инвесторами. Инвесторы имеют акции, брокер удерживает дивидендный налог; значит, сама компания налог на 75% своей прибыли не платит? Только на 25%?

Дивиденды выплачиваются акционерам из чистой прибыли после налогообложения.

Это понятно. Но брокер, когда начисляет акционерам дивиденды, сам удерживает налог с дивидендов. Получается, что фактически речь о двойном налогообложении?

В первом случае налогом облагается прибыль компании — юрлица. Во втором — доход акционера — физлица. Считать это двойным налогообложением или нет — не знаю. Закон такой трактовки вроде не содержит.

Насчет закона нужно спросить юриста, но по факту получается, что с прибыли компании налог взимается два раза, хотя и по разной ставке. Спасибо за ответ.

А для нерезидентов РФ ставка налога по дивидендам и купонам американских бумаг 10%, и ничего дополнительно доплачивать в российскую казну не нужно, я правильно понимаю?

И спасибо за статью, хороший слог.

В этом случае по какой ставке будут облагаться налоги по американским ценным бумагам будет определять налоговое законодательство той страны, где постоянно проживает человек.