Как накопить на пенсию? Часть 2. Миссия выполнима.

В прошлой статье мы пришли к выводу, что государство в лице ПФР не сможет обеспечить большинство людей хорошей пенсией. А НПФ, страховые компании и банки не сильно помогут в формировании негосударственной пенсии. Поэтому на пенсию нужно копить самому.

Эта статья посвящена тому, как вы сами можете накопить себе на пенсию. Первое, что вы должны сделать — составить финансовый план. Для этого нужно ответить на три вопроса:

- Когда я хочу выйти на пенсию? Право на государственную пенсию возникает в 60 лет для мужчин и в 55 лет для женщин. Когда начать получать свою личную пенсию, вы вольны решать сами.

- Сколько я хочу получать на пенсии? Допустим, вы хотите получать 30 000 рублей. Пенсионный калькулятор на сайте ПФР показывает, что ваша государственная пенсия будет около 15 000. Значит остальные 15 тысяч вам нужно получать из своих накоплений.

- Как долго я хочу получать пенсию? Средняя продолжительность жизни в России 65-75 лет. Но кто-то живет до 80-85 и даже до 100 лет. И деньги не должны закончиться раньше, чем вы умрете. Поэтому пенсию желательно планировать так, чтобы деньги не кончились до 90-100 лет.

Часто различные эксперты советуют откладывать минимум 10% своего дохода. Давайте посчитаем, что будет, если человек с зарплатой 35 000 рублей будет откладывать на пенсию 3 500 рублей в месяц в течении 30 лет.

Представим, что доходность вложений равняется инфляции. В этом случае через 20 лет накопится 1 260 000 рублей в сегодняшних деньгах. Если после выхода на пенсию тратить 35 000 рублей в месяц, то деньги закончатся уже через четыре года.

Откладывать 10% вашего дохода — недостаточно для накопления на пенсию. Доходности, которая покрывает инфляцию — тоже недостаточно.

Теперь попробуем посчитать, что если откладывать 20% дохода и инвестировать их по ставке 6% сверх инфляции. В этом случае деньги закончатся только к 97 году жизни.

Где получить доходность 6% сверх инфляции? Такую доходность может принести фондовый рынок. Например, с 2003 года доходность российского рынка акций составила 16,5% при инфляции 9,1%, то есть реальная доходность получилась 7,4%. Разумеется, никто не обещает, что рынок акций будет всегда приносить такую доходность. Но в долгосрочном периоде именно акции приносят самую высокую доходность.

Однако, не стоит все деньги вкладывать в акции. Грамотно составленный портфель должен включать в себя различные классы активов.

Акции

Акция — это доля в компании, и на длительном сроке они являются самым доходным инструментом. С другой стороны это самый рискованный актив, так как акции могут не только значительно расти, но и значительно падать, доход по ним не гарантирован. Помимо дохода за счет роста цены акции могут приносить доход в виде дивидендов.

Для инвестирования в отдельные акции необходимо научиться выбирать перспективные компании. Для этого необходимо изучить фундаментальный анализ (Как выбирать акции для инвестирования), регулярно читать отчеты компаний и анализировать их оценку и перспективы. На это будет уходить много времени, и не факт, что выбор отдельных акций принесет вам хорошую доходность.

Облигации

Облигация — это долговая ценная бумага, по которой эмитент выплачивает владельцу облигации проценты, а в конце срока выплачивает номинал (тело) облигации.

Облигации приносят небольшой (на уровне инфляции или немного больше) фиксированный доход (купон). Обычно, чем больше срок обращения облигации, тем больше ее доходность.

Самые надежные облигации — государственные (ОФЗ). Есть так же муниципальные и корпоративные. Они приносят доходность больше, чем государственные, но несут в себе больший риск. Основной риск для облигаций — кредитный, что эмитент не сможет обслуживать долг и перестанет выплачивать доход по своим облигациям. Поэтому нужно инвестировать либо только в ОФЗ, либо научиться выбирать надежные облигации (Как выбирать облигации).

Золото

Золото — это товар, цена на который завит от спроса и предложения на мировом рынке. Оно не приносит проценты или дивиденды, и подвержено сырьевым циклам. Однако, золото в памяти людей все еще остается защитным активом, в который все бегут при панике. Поэтому во время сильных кризисов цена на золото растет.

ПИФы

ПИФ — это паевой инвестиционный фонд, который объединяет вложения вкладчиков и инвестирует их в определенные финансовые инструменты. ПИФы могут инвестировать в акции, облигации, недвижимость, фонды, драгметаллы и другие инструменты. Доходность фонда зависит от выбранных активов и таланта управляющего фондом. Отдельная категория ПИФов — индексные. Их основная задача — повторять динамику рыночного индекса.

ПИФы имеют невысокий порог входа от 5000 до 15 000 рублей. При инвестировании в ПИФы нет необходимости самому выбирать акции или облигации, этим занимается управляющий. Но нет гарантии, что управляющий фондом будет достаточно талантлив, чтобы фонд приносил хорошую доходность. Много ПИФов на длительном сроке уступают индексу, поэтому индексные ПИФы — оптимальный выбор.

Большим недостатком ПИФов являются их высокие комиссии. За управление фондом управляющая компания может взимать от 1,5% до 3% в год, что плохо сказывается на их доходности. Плюс при покупке и продаже взимается единовременная комиссия от 0% до 1,5%. Ликвидность ПИФов средняя — от момента продажи паев фонда до поступления денег проходит несколько дней.

К сожалению, в последние годы репутация некоторых ПИФов была подмочена: одни фонды в одностороннем порядке повышали свои комиссии, другие попросту переквалифицировались, например, из фонда акций стали фондами фондов.

Биржевые фонды ETF

ETF — это биржевые фонды, которые торгуются на бирже. Большинство мировых ETF — индексные, то есть ориентированы на повторение динамики того или иного индекса акций, облигаций, товаров, недвижимости и т.д.

На данный момент на московской бирже торгуется всего 12 ETF управляющей компании Finex, зарегистрированной в Ирландии.

ETF — более ликвидный инструмент, чем ПИФы, деньги от их продажи можно получить уже на следующий день.

Плюсом российских ETF так же являются более низкие комиссии по сравнению с ПИФами — не больше 0,9% за управление плюс несколько сотых процента за сделку платится брокеру. ETF не может просто так повысить свою комиссию или переквалифицироваться в другой фонд.

Недостатком ETF от Finex является по сути их безальтернативность в рамках России и очень небольшой выбор фондов. Так же у финексовских ETF более высокие комиссии по сравнению с зарубежными аналогами, где комиссии фонда составляют обычно не более 0,2%. Для кого-то будет минусом, то что ETF Finex в отличие от зарубежных фондов не выплачивают дивиденды.

Индивидуальный инвестиционный счет

Хорошим вариантом будет инвестирование на индивидуальном инвестиционном счете. ИИС — это особый тип счета, на который можно приобретать ценные бумаги, и который дает право на получение налогового вычета или льготного налогообложения доходов от инвестиций. Его можно открыть у брокера или в управляющей компании.

Существует два типа налоговых вычетов: на взносы и на доход. Вычет на взносы предоставляется в виде 13% от суммы, внесенный на ИИС за год, но не более 400 000 рублей (то есть в год можно вернуть не более 52 000 рублей). Второй тип вычета на доход — этот тип вычета освобождает инвестора от уплаты налога на доход, полученный на ИИС. В отличие от первого типа, в этом случае сумма вычета не ограничена. (Все, что нужно знать про ИИС)

С помощью данных инструментов можно разработать инвестиционную стратегию и составить долгосрочный инвестиционный портфель для накопления на пенсию. При составлении портфеля нужно учитывать устойчивость к риску, срок инвестирования, комиссии, налоги и другие факторы. Грамотно составленный портфель обеспечит доходность в несколько процентов годовых сверх инфляции и снизит риски.

Как спланировать выход на пенсию?

План накопления на пенсию состоит из двух этапов:

- Накопление капитала — в этот период вы регулярно отчисляете часть своего дохода и инвестируете его в инвестиционный портфель.

- Получение пассивного дохода — вы перестаете пополнять ваш портфель и начинаете получать пассивный доход и тратить его на текущие нужды.

То, сколько вы накопите, и на какую пенсию сможете рассчитывать в будущем, влияет четыре основных фактора.

1. Доходность инвестиций.

Чем больше доходность ваших вложений, тем быстрее будет расти ваш капитал. Однако не стоит рассчитывать на высокую доходность вроде 30% годовых. Накопление на пенсию — это долгосрочные инвестиции и нужно ориентироваться на долгосрочную доходность.

В зависимости от времени номинальная доходность может сильно отличаться из-за инфляции и процентных ставок в экономике. Поэтому номинальные ставки плохо подходят для долгосрочного планирования.

Гораздо лучше подойдут реальные ставки доходности. Реальная доходность — это номинальная ставка доходности за вычетом инфляции.

Благодаря ежегоднику Credit Suisse Global Investment Returns Yearbook мы можем узнать о реальной долгосрочной доходности в других странах. Средняя реальная долгосрочная доходность акций составляет 4-6%, облигаций 1-2%.

Equities — акции, Bonds — облигации, Bills — краткосрочные векселя.

Всегда нужно учитывать, что чем больше доходность — тем больше риск. Большинство инвесторов не могут переносить риск акций, поэтому часть портфеля вкладывается в более консервативные облигации или депозиты.

2. Срок инвестирования и продолжительность получения пассивного дохода.

Время — главный друг инвестора. На пенсию гораздо проще накопить, когда вам 30 лет, чем когда 40. И гораздо проще, чем когда 50 лет.

К примеру, к пенсии вам нужно накопить 5 млн. рублей. Сколько вам потребуется ежемесячно инвестировать, если доходность составит 10%, а до пенсии осталось 30 лет? Для этого вам понадобится откладывать всего 2 213 рублей в месяц. Если до пенсии осталось 10 лет, то сумма возрастет до 24 598 рублей в месяц.

Сколько нужно откладывать на пенсию в зависимости от срока

Почему начать инвестировать как можно раньше так важно? Чем больше срок инвестирования, тем больше проявляется эффект сложного процента: когда проценты начисляются на проценты.

Чем раньше вы начнете откладывать на пенсию, тем проще и дешевле это будет сделать. Между сроком инвестирования и доходностью есть прямая взаимосвязь: чем они больше, тем больше будет ваш пенсионный капитал.

Какая величина капитала накопится при вложении 10 000 рублей в месяц?

После этапа накопления настает этап трат, когда получаемый с инвестиций доход начинает тратиться на жизнь. Основной риск на этом этапе — пережить свой капитал. Если тратить деньги слишком рьяно, есть риск того, что капитал может закончиться гораздо раньше, чем ваша жизнь.

3. Величина взносов

Как я показывал выше, если вы откладываете 10% своего дохода, то вряд ли стоит рассчитывать, что после пенсии вы сможете получать пассивный доход, равный зарплате. Оптимально откладывать не меньше 20-30% дохода. Чем больше вы будете инвестировать, тем быстрее достигните цели.

4. Регулярность инвестирования

Регулярность — один из залогов успеха. Если вы пропустили платеж 10 000 рублей, то через 20 лет можете потерять существенную сумму, которая при доходности 10% превратилась бы 73 000 рублей.

Сколько нужно копить на пенсию?

Составим упрощенный финансовый план и сделаем расчеты.

Исходные данные:

- Срок выхода на пенсию 60 лет;

- До выхода на пенсию 25 лет;

- Желаемая величина прибавки к государственной пенсии: 15 000 рублей (180 000 рублей в год);

- Планируемая реальная доходность портфеля 5%.

Для расчетов воспользуемся пенсионным калькулятором. Введем в него исходные данные. Расчеты показывают, что к 60 году жизни накопится примерно 4 млн. рублей (все цифры в реальном выражении). Для этого нужно инвестировать 7 500 рублей в месяц (90 000 рублей в год). При расходе 180 000 рублей в год, капитал закончится в 99 лет. Однако из-за нестабильности финансовых рынков есть риск, что капитал закончиться раньше.

Сделаем еще один расчет: посчитаем, сколько нужно откладывать, чтобы капитал не заканчивался. Для того, чтобы обеспечить себе «вечную» ренту, необходимо инвестировать 11 000 рублей в месяц (132 000 в год).

Пенсионный калькулятор. Суммы указаны в сегодняшних деньгах.

Желательно спланировать так, чтобы на пенсии жить только на проценты и дивиденды, без необходимости продажи ценных бумаг. Иначе по мере продажи бумаг процентный доход будет уменьшаться.

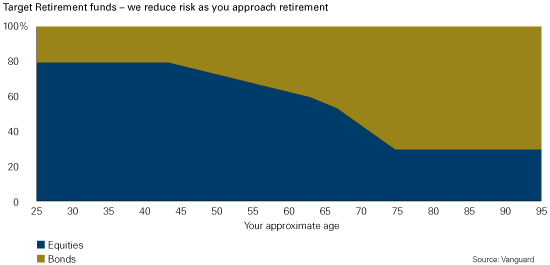

На пенсии гораздо важен текущий процентный доход, а не рост капитала. Поэтому по мере приближения к пенсионному возрасту рекомендуется увеличивать долю консервативных активов и уменьшать долю агрессивных активов в портфеле.

Это снизит общую доходность портфеля, но стабилизирует величину пассивного дохода. Например, компания Vanguard рекомендует такое распределение активов в зависимости от возраста.

Распределение активов в зависимости от возраста

Однако, в реальности распределение активов нужно подбирать индивидуально. Слишком консервативное распределение повышает риск пережить капитал, так как консервативный портфель не сможет опережать инфляцию, а слишком агрессивное распределение может создать значительные колебания пассивного дохода из года в год.

Как видно, при планировании выхода на пенсию, нужно учитывать много факторов: доходность, риски, возраст, сделать реалистичные расчеты и т.д. Для того, чтобы не делать этого самому и избежать ошибок, можно обратиться за составлением личного инвестиционного плана по выходу на пенсию.

P.S. Часто можно встретить мнение, что инвестировать в России небезопасно, так как все снова может обесцениться «как в 90-е». Экономика России неустойчива, а рубль — нестабильная валюта. Поэтому в следующей статье будет написано, как накопить на пенсию за рубежом.

Про риски ETF ничего не сказано?

Смотря, какие риски вы имеете виду. Все перечисленные инструменты имеют те или иные риски. Подробно их описывать в данной статье означало бы перегрузить текст информацией.

люди стараются недвижкой обрасти….

Да, по недвижимости высказывался в прошлой статье. Как часть портфеля — допустимо. Да и за последние пару лет количество желающих купить инвестиционную недвижимость наверно поубавилось.

Здравствуйте, давно нашел этот сайт, прочитал все статьи, большое спасибо Вам за труд.

Но меня смущают расчеты в Калькуляторе.

Дело в том, что всегда берется планируемая реальная доходность, на остаток, а вот взносы на инфляцию не корректируются или предполагается, что она равна нулю. Чего в жизни быть не может.

Т.о. чтобы получить те доходы, план, который дает калькулятор – мы должны величину взносов ежегодно увеличивать на процент инфляции, т.е. исходя из данных с 2003 года — на 9,1%. Верно?

Да, все верно. Калькулятор показывает реальные цифры, то есть в сегодняшних деньгах. Это подразумевает, что все взносы ежегодно в номинальном выражении надо увеличивать на величину инфляции. То же самое касается и величины пассивного дохода на пенсии — она тоже номинально должна увеличиваться на инфляцию.

9,1% — это инфляция в прошлом. На практике надо увеличить взнос на инфляцию за прошедший год или 12 месяцев. Можно использовать официальную инфляцию или вашу личную, если вы вдруг такую считаете.

Спасибо.

Здравствуйте! Получается, что последняя фраза перечеркивает весь интерес инвестиций в нашей стране.

Я бы не сказал, что перечеркивает. Это скорее вопрос принятия страновых рисков — кто-то их принимает, а кто-то категорически нет. Я считаю, что истина где-то посередине — в России инвестировать можно, но возможности и преимущества зарубежного инвестирования игнорировать не стоит.

Портфель ETF нам в помощь!))

Во всех таких рассуждения есть важное допущение — планируемая доходность (как правило, берется что-то «среднеисторическое»).

Если заранее знать, что и какой % даст через n лет, то задача очень упрощается, и решить ее сможет даже школьник средних классов.

Да, это значительно упростило бы задачу) Но никто точно не знает будущую доходность. Однако исторические данные могут дать представление, какую примерно доходность можно ожидать от тех или иных активов.

К тому же план накопления на пенсию — это не только про доходность.

Работать всю жизнь и не думать про пенсию, как вариант.

В предыдущей статье я показывал к чему это приведет — к падению доходов на 40-50% после выхода на пенсию (даже при высокой официальной зарплате). Так что думать и действовать надо как можно раньше.

*после выхода на пенсию.

Алексей, я имел ввиду то, что в таком ключе лучше задуматься о здоровье и навыках, которые позволят продолжать работать в «старшем» возрасте.

Гарантию «пенсии» может дать только «светлая» голова и физическое здоровье.

Лучше отдыхать и наслаждаться накопленным капиталом, как пенсионеры за рубежом, чем продолжать работать, не имея уже такого здоровья и востребованности как в молодости…

О здоровье заботиться конечно надо. Но я думаю большинство людей предпочтут иметь возможность не работать в старшем возрасте. Инвестиции дают эту возможность.

в какие ПИФы инвестируешь ?

Апрель-Капитал сейчас.

О пенсии нужно задуматься как можно раньше, я вот обеими руками за акции и облигации.

Акции российских компаний — один большой пшик (Магнит и ВТБ тому пример). Акции зарубежных компаний — недоступны физ.лицам, только квалифицированным инвесторам, а получить этот статус можно, только если ты совсем не «средний» человек. ПИФ — посредственный вариант. ETF — без дивидендов (то есть, чтобы получить доход, нужно продать). ИИС — нужно пополнять, чтобы получить вычет, нет пополнения — нет вычета, нет вычета — нет дохода. Да по сути, ничего из вышеперечисленного не гарантирует пассивного дохода, в привычном понимании, даже недвижимость. То есть получается, чтобы, в идеале, получить доход, нужно продать то, что выросло в цене. Это уже совсем не пассивный доход.

Я вот смотрю на свои облигации (депозитарных расписок на акции ПАО Газпром) и ETF FXIT, которые я приобрел полгода назад и понимаю, что за те же полгода банковский вклад дал бы мне гарантированно 3-4% пассивного дохода. А тут мои средства, по сути, топчатся на месте. Единственная надежда на долгосрочность таких инвестиций. ОФЗ — приемлемый вариант гарантированного пассивного дохода, но это действительно длинные деньги, которые нужно отложить и забыть про них до срока погашения.

В общем, вопросов как всегда больше, чем ответов.

Недостатки есть везде, но это не причина отказываться от инвестиций. Все проблемы так или иначе решаемы, либо вовсе не являются проблемой. Кроме того, касательно зарубежных акций, ИИС и доходности FXIT вы заблуждаетесь.

Американские акции на СПб бирже доступны всем инвесторам. Второй вариант — открыть счет у зарубежного брокера. Статус квалифицированного инвестора нужен, если торговать через российского брокера на зарубежной бирже.

Нет вычета — нет дохода — утверждение неверное. Доход на ИИС получают за счет инвестиций в ценные бумаги. Вычет — это возврат уплаченных налогов, по сути не является доходом.

FXIT — это акции, и некорректно их сравнивать с депозитом на отрезке всего лишь полгода. Сравните на сроке 10-15 лет. К тому же этот фонд за последние полгода вырос на 15%, что намного больше депозита в банке.

Алексей, так я и не спорю. Вопрос в доступности.

/Прошу заранее простить за развернутый комментарий./

Российские акции настолько специфический инструмент, что без приличного опыта и знаний я бы вообще никому не советовал туда соваться. Исключение — через управляющую компанию, благо большинство финансовых организаций такие услуги предоставляют. Опять же, не бесплатно, конечно.

Иностранные акции — да, через Питер это возможно; через иностранного брокера это возможно; через статус квалифицированного инвестора это возможно. Но тогда это должно стать «второй работой» или работой, в принципе, как для Вас, к примеру. И (или) должно подкрепляться соответствующими финансовыми возможностями.

ИИС — полностью согласен, что его открывают для последующих инвестиций, я об этом знаю. Но опять таки, я говорил о принципиальной схеме ИИС, о которых Вы прекрасно в тексте и написали, но не о сути его существования. Просто открыв ИИС, внося на него необходимую сумму и больше ничего не делая, можно получать 13% — огромный прирост в нынешней ситуации!

ETF — да, это солянка акций, по сути уже диверсифицированная. То есть за инвестора, утрированно, проделали половину работы. Я полностью согласен с Вами — ждать от них, что вот каждые полгода они будут расти и давать 3-4-10% прибыли, абсолютная глупость. Но в рамках длинных денег они могут дать огромный доход, с одной оговоркой — все зависит от рынка.

ПИФы — вот, тут выскажу лично мое мнение. Мне ПИФы в рамках сегодняшних российских реалий кажутся настолько «мутным» вариантом вложения средств, что я стараюсь держаться от них подальше.

ОФЗ и КОбл — тоже имеют ряд особенностей, в частности корпоративные. Тут, в общем, самый доступный населению вариант — ОФЗ.

Все это к чему? Я тоже не призываю отказываться от инвестиций. Это хорошо, для нормального человека — думать о будущем. Но в условиях жизни обычного гражданина, не имеющего свободных даже 50-100 т.р., которому всегда нужны деньги, большинство этих инструментов рождают скорее полную неопределенность, нежели желание в них инвестировать. Отсюда «природное» стремление вложить в недвижимость, потому что это осязаемо и этим можно воспользоваться в любой момент, а не через неопределенный срок. Отсюда выбор в пользу банковских вкладов.

Мое мнение может казаться слишком критическим, но это принципе, те чувства, которые и я сам периодически испытываю, пытаясь понять, стоит ли овчинка выделки.

Это все проистекает не из-за недоступности и неопределенности, а из-за элементарной финансовой безграмотности. Если почитать пару книжек по инвестициям или обратиться к нормальному консультанту — все станет достаточно ясно и понятно. Ну а если кому-то лень потратить немного своего времени на это, то это его личные проблемы, но никак не проблемы индустрии инвестиций. Можно долго стонать — это слишком сложно, это слишком рискованно, но это никак не продвинет вас к цели.

Почитайте что такое акции, облигации, ETF и ПИФ и каким образом формируется капитал на них — не позорьтесь такую глупость тут писать))) Таким высказыванием вы показали свою дремучесть и неграмотность в этой сфере))