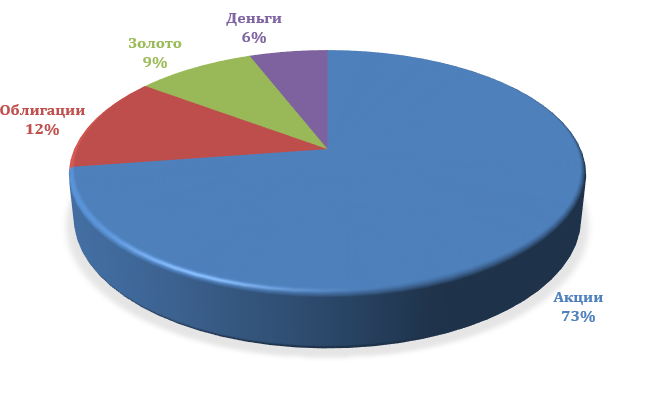

Распределение активов в портфеле

Формирование инвестиционного портфеля заключается не только в выборе активов и конкретных инвестиционных инструментов, но и в их грамотном распределении в портфеле. Инвестиционный портфель может включать в себя различные активы: акции, облигации, недвижимость, деньги, драгметаллы и т.д. Когда вы формируете свой портфель, перед вами встает вопрос — что включить в свой портфель и в каком количестве.

Формирование инвестиционного портфеля заключается не только в выборе активов и конкретных инвестиционных инструментов, но и в их грамотном распределении в портфеле. Инвестиционный портфель может включать в себя различные активы: акции, облигации, недвижимость, деньги, драгметаллы и т.д. Когда вы формируете свой портфель, перед вами встает вопрос — что включить в свой портфель и в каком количестве.

Распределение активов это стратегия, согласно которой вы распределяете свои вложения между различными классами активов в соответствии со своим возрастом, склонности к риску и финансовым целям.

Распределение активов заключается в нескольких простых вещах:

- распределяйте свои вложения по нескольким разным классам активов

- диверсифицируйте вложения в рамках каждого актива

- ребалансируйте портфель

Распределение активов очень индивидуально, зависит от многих факторов и отражает обстоятельства и потребности каждого отдельного инвестора. Задача инвестора состоит в том, чтобы грамотно подобрать структуру активов для своих целей и потребностей.

Стратегии распределения активов

Существует две основных стратегии распределения активов:

Стратегическое распределение активов (пассивное) — выбор структуры портфеля по оптимальному соотношению риск/доходность для долгосрочного инвестирования. Инвестор не пытается предсказать доходность и поведение активов. Структура портфеля не меняется в зависимости от текущей экономической и рыночной ситуации. Соотношение активов может быть пересмотрено или корректироваться, если в жизни инвестора происходят важные перемены или у него меняются финансовые цели.

Тактическое распределение активов — инвестор периодически меняет структуру активов в портфеле в зависимости от текущей ситуации в экономике и на рынке и предполагаемой доходности активов.

Какую стратегию выбрать? Все просто — если вы определили, что вы активный инвестор, то вам подходит тактическое распределение активов, если пассивный — стратегическое. Как определить свой тип инвестора?

Распределение активов зависит от разных факторов, рассмотрим основные.

Распределение активов и финансовые цели.

Каждый актив обладает своими особенностями, поэтому от распределения активов зависит будет ли соответствовать целям и задачам инвестора составленный им портфель или нет. Рассмотрим несколько примеров.

Финансовая цель — создание пенсии. Думай о пенсии смолоду, чем раньше озаботиться созданием пенсии, тем лучше. Для пенсии нужен капитал, который будет приносить доход, и чем больше капитал, тем больше доход. Поэтому на начальном этапе инвестиций главная задача — создание и увеличение капитала на длительном промежутке времени. Большую часть средств лучше вложить в акции, так как в долгосрочном периоде это самый доходный инструмент.

Финансовая цель — накопить на машину или квартиру через 3-5 лет. Так как срок небольшой, то в этом случае лучше всего подойдут инструменты с предсказуемой доходностью — депозиты и облигации.

Финансовая цель — получение пассивного дохода. Для такой цели хорошо подходят активы, генерирующие стабильный денежный поток — депозиты со снимаемыми процентами, облигации, недвижимость, сдаваемая в аренду. Акции тоже могут приносить денежный поток в виде дивидендов, но их величина и выплаты нестабильны.

Распределение активов и риск.

Каждый инвестор имеет свою степень устойчивости к риску. Кто-то психологически готов к возможности получить убыток, для кого-то убыток может быть просто неприемлем. Не каждый человек способен совладать с эмоциями и страхом, увидев падение стоимости своих вложений, и не продать все с убытком, а портфель может падать и на 20%, 30%, 40% и более процентов. Как правило, акции и товарные активы (золото, серебро) и недвижимость могут сильно падать в кризис, поэтому считаются рискованными активами. Облигации в кризис падают меньше, а деньги (наличные и депозиты) падать не могут, поэтому считаются низко рискованными активами.

Если вы опасаетесь даже временного падения ваших вложений (не устойчивы к риску), то большую часть портфеля должны занимать депозиты и облигации, как наименее рискованные активы. Но учтите, что в этом случае снижается потенциальная доходность портфеля, а значит придется инвестировать больше денег чтобы достигнуть своих целей.

Распределение активов и доходность.

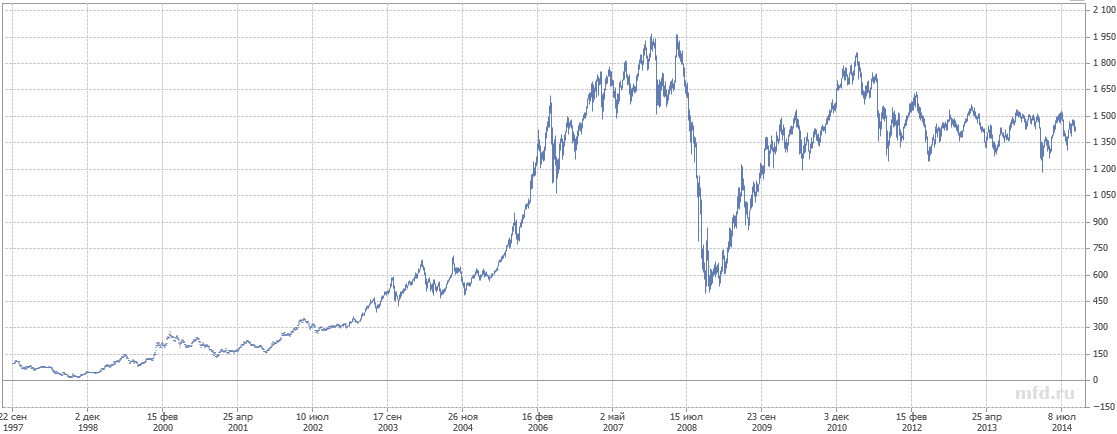

Достигните ли вы своих финансовых целей к сроку или нет, зависит от стартового капитала, доходности инвестиций и величины дополнительных вложений. Что касается будущей доходности ваших инвестиций, то она не может быть точно известна. К примеру, средняя ежегодная доходность индекса ММВБ 16%, но если посмотреть внимательнее, то индекс не рос равномерно.

Индекс ММВБ

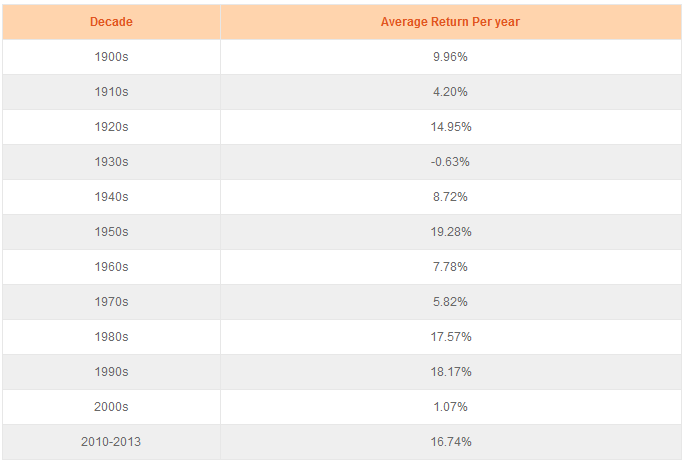

Сильнее всего индекс рос после кризиса 1998 года, в одах и после кризиса 2009 года, а с 2011 по 2014 год индекс находится в боковике и номинальная его доходность равна примерно 0. Доходность американских акций так же не отличалась стабильностью, если посмотреть на десятилетия.

Доходность американских акций по десятилетиям

То же самое с доходностью всех активов — облигаций, депозитов и недвижимости — она не стабильна. Поэтому можно говорить только о предполагаемой будущей доходности. В качестве предполагаемой будущей доходности актива чаще всего берут его среднюю долгосрочную историческую доходность.

Так как доходность каждого актива разная, то доходность портфеля будет зависеть от распределения активов. Допустим, Актив 1 дает доходность 16%, Актив 2 дает доходность 10%, распределение активов в портфеле 50:50, тогда предполагаемая доходность портфеля будет равна 0,16*0,5+0,1*0,5=0,13, то есть 13%. Таким образом, меняя долю активов можно прикидывать теоретически ожидаемую доходность портфеля.

Распределение активов и срок инвестирования.

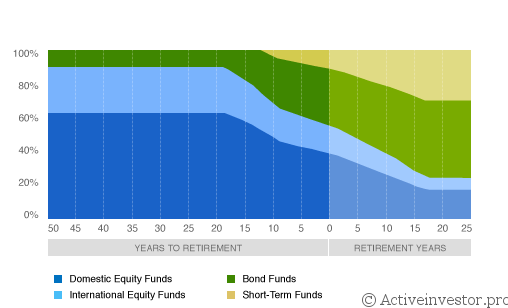

Приближаясь к своей финансовой цели постепенно снижайте долю рискованных активов в сторону надежных — депозитов и облигаций. Если к моменту реализации цели случится финансовый кризис, большая доля акций и других рискованных активов в портфеле сильно упадет и денег в нужный момент может не хватить. Диаграмма ниже показывает как управляющая компания Fidelity распределяет активы в своих фондах в зависимости от возраста инвестора (до выхода на пенсию и после). По мере приближения к пенсии структура активов смещается от огрессивных инструментов — акций в сторону более предсказуемых и стабильных облигаций и депозитов.

Domestic Equity — акции национальных компаний (в данном примере США)

International Equity — акции зарубежных компаний

Short Term — краткосрочные облигации или депозиты

Bonds — долгосрочные облигации

Как выбрать распределение активов в своем портфеле?

Задача инвестора — подобрать такое сочетание активов, которое позволит достичь финансовых целей при том уровне риска, который он способен перенести.

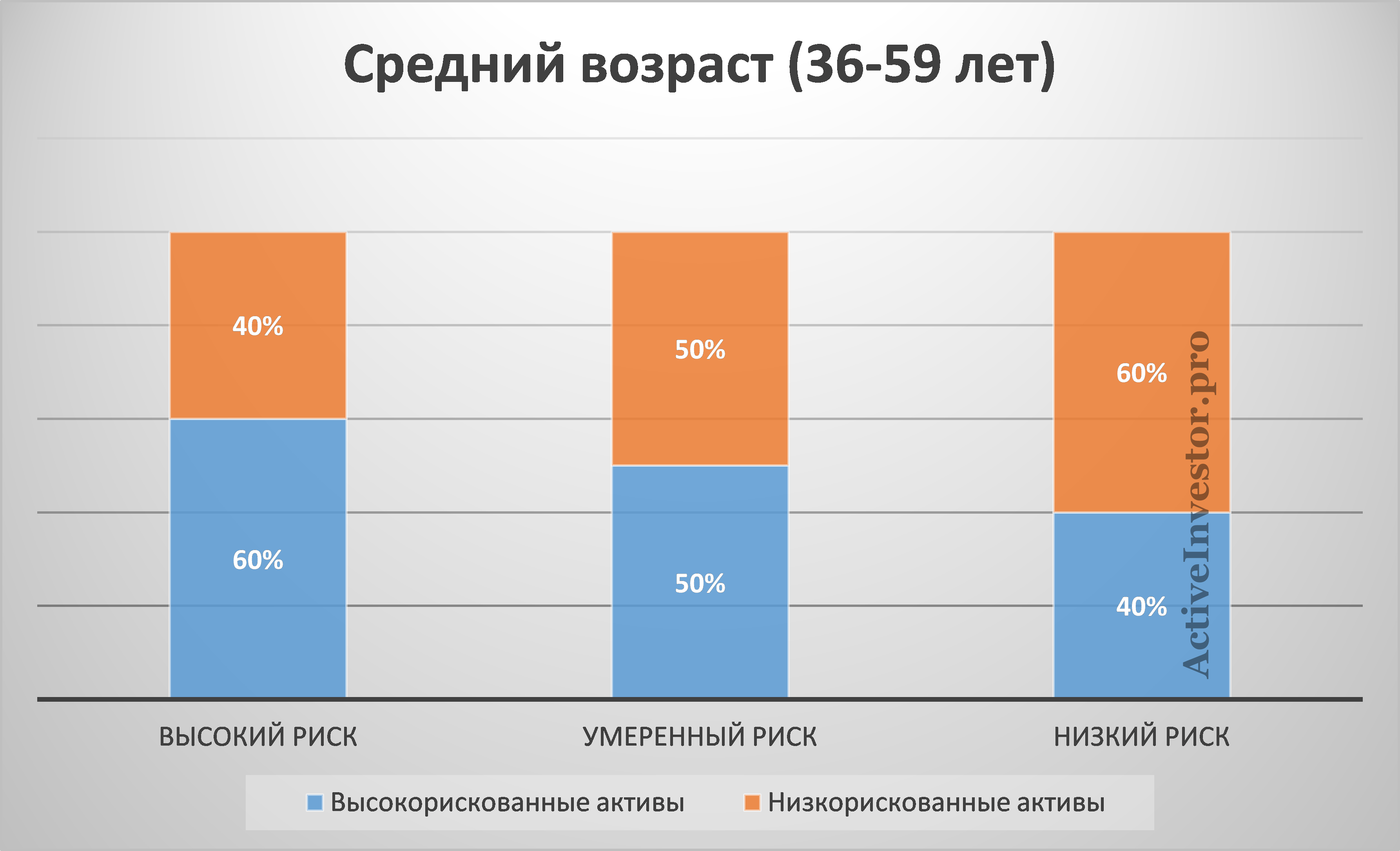

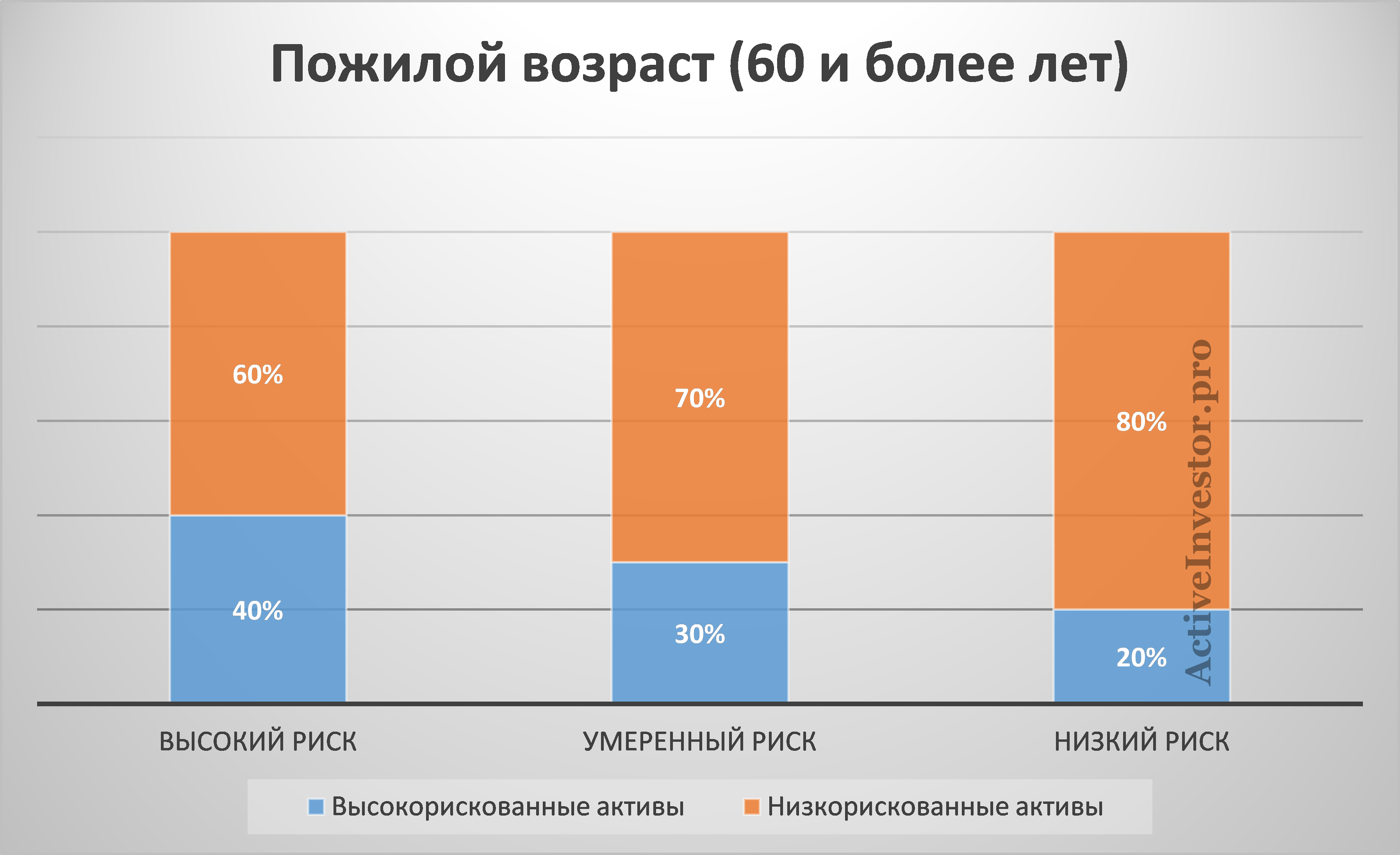

Предположим, что инвестор копит на пенсию. Основные факторы, влияющие на пропорции активов в портфеле в этой стратегии, это возраст инвестора и его устойчивость к риску. Инвесторов по возрасту условно можно разделить на несколько групп: молодой возраст 20-35, средний возраст 36-59, пожилой возраст 60 лет и более. По устойчивости к риску инвесторов можно поделить на высоко устойчивых, умеренно устойчивых и слабо устойчивых.

Молодые инвесторы находятся в наиболее выгодном положении так как обладают важнейшим преимуществом — временем. Поэтому они могут позволить себе рисковать и иметь большую долю рискованных активов в портфеле. Время и активный доход возместят потери от ошибок. Чем позднее человек начинает формировать свой инвестиционный портфель, тем меньше времени у него остается до пенсии, и тем меньше возможностей у него рисковать своими вложениями.

Ниже примеры распределения активов в портфеле. В роли высокорискованных активов выступают в первую очередь акции, товарные активы, недвижимость. В роли низкорискованных — депозиты и облигации.

Отсюда можно вывести два простых правила:

- Чем больше срок инвестирования и устойчивость к риску, тем больше доля рискованных активов в портфеле — акций, недвижимости, товарных активов.

- Чем меньше срок инвестирования и устойчивость к риску, тем больше доля стабильных активов в портфеле — депозитов и облигаций.

Как еще можно подобрать распределение активов в портфеле? Можно воспользоваться рекомендациями на сайте управляющей компании Vanguard. Кроме того в интернете есть онлайн калькуляторы, позволяющие на основе ваших личных данных о возрасте и устойчивости к риску подобрать структуру портфеля. Чтобы найти подобный калькулятор достаточно ввести в гугле фразу Asset Allocation Calculator.

Примеры портфелей и их доходность.

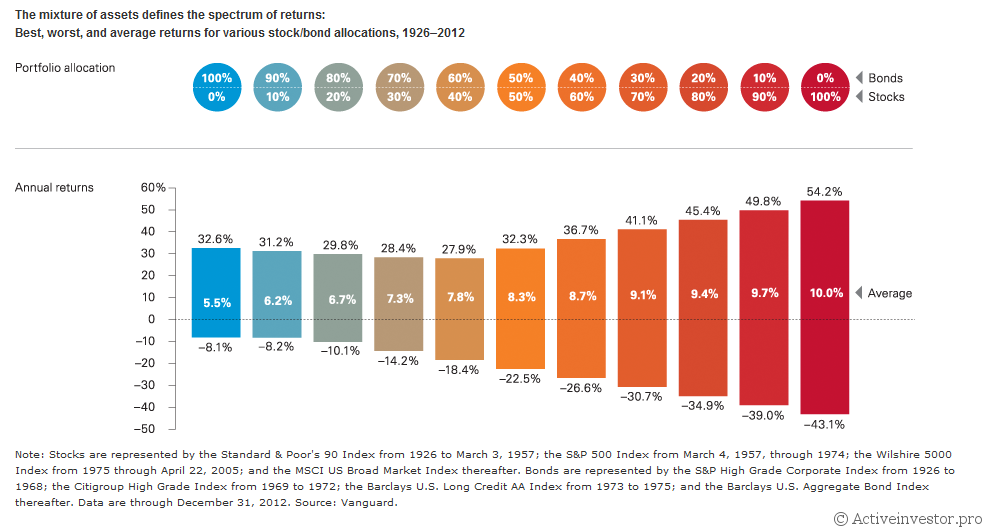

В качестве примера рассмотрим портфель состоящий из двух классов активов — американских акций и облигаций. На диаграмме ниже показаны доходности гипотетических портфелей с 1926 по 2012 год. Распределение активов от 100% в облигациях (синий цвет) до 100% в акциях (красный цвет).

Портфель, состоящий полностью из акций в среднем давал в год 10% годовых, что почти в два раза больше доходности портфеля, состоящего полностью из облигаций. Так же на графике можно оценить волатильность портфеля — максимальную доходность и максимальную просадку портфеля за один год. Даже портфель, наполовину состоявший из облигаций проседал до 22,5%. Смещение портфеля в сторону преобладания акций увеличивает не только доходность, но и просадки, смещение в сторону облигаций снижает просадки и доходность.

Те , кто предпочитает портфели с большей долей облигаций будут вынуждены инвестировать больше, чтобы догнать тех, кто инвестирует в акции. Те же, кто инвестирует в акции, должны быть готовы к сильным просадкам по портфелю. Но можно выбрать «золотую середину», распределив активы поровну.

Ребалансировка портфеля

Так как активы растут и падают разными темпами, один актив может расти, а другой падать, то рано или поздно их соотношение в портфеле отклоняется от первоначального. Поэтому периодически необходимо проводить ребалансировку портфеля — приводить отклонившееся соотношение активов в портфеле к первоначальному.

Ребалансировку можно проводить двумя способами:

- продать актив, который превысил отведенную ему долю, и на эти средства купить подешевевший. Если у вас портфель состоит из ПИФов одной УК, их можно обменивать между собой без комиссий.

- дополнительно внести деньги, купив подешевевший актив (этот способ предпочтительнее)

Ребалансировка очень важный момент в управлении портфелем, так как при ребалансировке вы продаете то, что подорожало и покупаете то, что подешевело, благодаря чему возрастает доходность портфеля.

Работает ли ребалансировка портфеля?

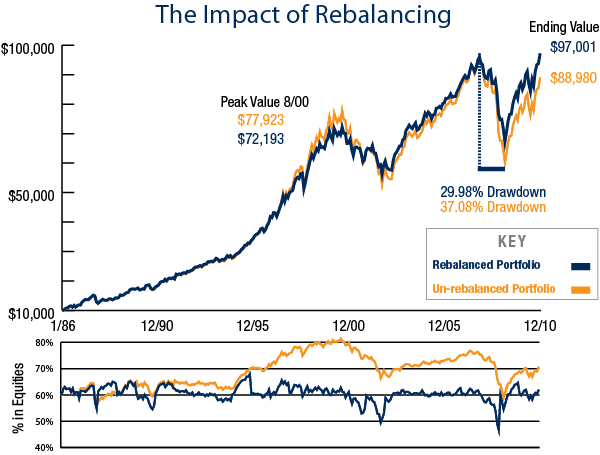

На самом деле ребалансировка не всегда дает однозначно положительный эффект. На графике ниже показано поведение двух портфелей с 1985 по 2010 гг. Оба портфеля состоят из 60% акций и 40% облигаций. Разница в том, что один портфель никогда не ребалансировался, в то время как другой ежегодно ребалансировался для возвращения к изначальной пропорции 60/40.

К концу периода портфель с ребалансировкой обогнал портфель без ребалансировки. Но в 2000-х годах портфель без ребалансировки обгонял портфель с ребалансировкой. Это связано с сильным ростом на рынке акций в это время — пузырем доткомов. Доля акций на пике составляла 80% (это видно на графике ниже). В кризис 2008 года портфель без ребалансировки просел на 37,08% против 29,98% у ребалансируемого портфеля.

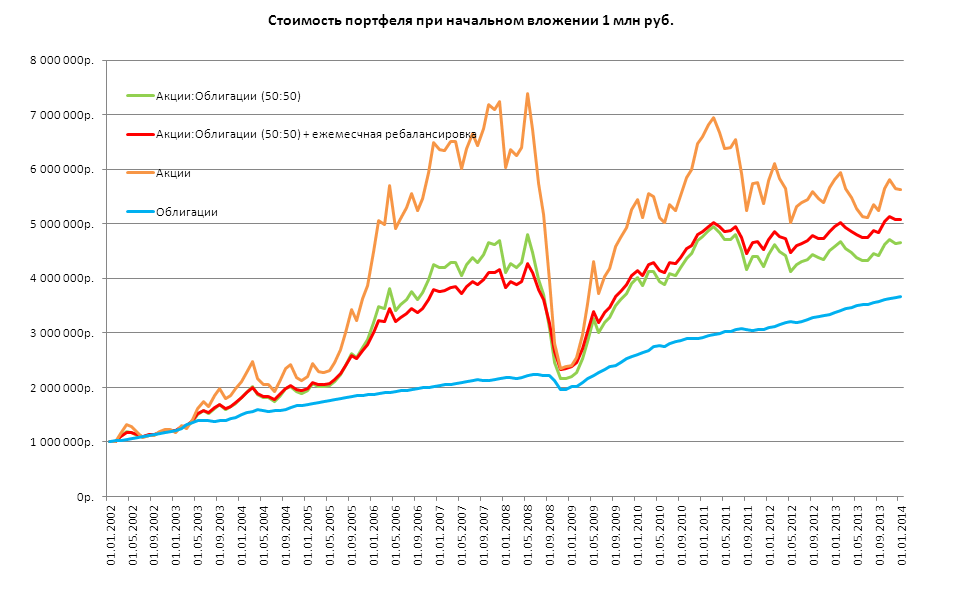

На российском рынке результат аналогичен: на сильно растущем рынке до 2008 года портфель без ребалансировки (зеленый график) обогнал ребалансируемый портфель (красный график), но уступил ему после периода сильной волатильности в кризис.

Источник: УК «Арсагера»

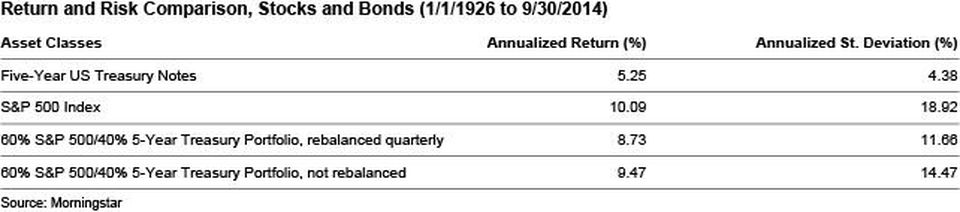

Однако, если посмотреть на более длительную историю с 1926 по 2014 год, то портфель 60/40 с ребалансировкой показал доходность хуже, чем портфель без ребалансировки.

Как это объяснить? Дело в том, что в долгосрочном периоде с 1926 года рынок акций имел восходящий тренд, и доходность акций была больше доходности облигаций. Ребалансировка заставляла продавать более доходный актив (акции) и покупать менее доходный актив (облигации). Это и снизило итоговую доходность.

Из этих данных можно сделать следующие выводы:

- на рынках с трендом (не важно, вверх или вниз) отсутствие ребалансировки повышает доходность портфеля

- ребалансировка повышает доходность портфеля на боковых (не трендовых) рынках и понижает на трендовых, так как при тренде вверх во время ребалансировки продается наиболее растущий актив, а при тренде вниз докупается наиболее падающий

- в целом ребалансировка уменьшает волатильность портфеля, но в отдельных случаях может увеличивать ее за счет покупки продолжающих падать активов

Когда проводить ребалансировку?

Исследования показывают, что оптимальная частота ребалансировки — раз в год. Слишком частая ребалансировка снижает эффект от волатильности, а слишком редкая упускает его. Выберите любой месяц в году и проводите ребалансировку каждый год. Другой вариант — когда какой-либо из активов отклоняется от отведенной ему доли на какой-то заранее установленный процент. Например, для акций в портфеле установлена доля на уровне 70%, теперь стала 75% — время корректировать портфель.

Как по мне проводить ребалансировку продажей подорожавшего актива и покупкой упавшего — глупо. Намного эффективнее это именно вносить новые средства и производить балансировку портфеля.

Я тоже считаю, что лучше делать ребалансировку довнесением. Но иногда, если портфель вырос и стал большой, необходимой суммы может и не оказаться.

Да такое тоже может произойти, но продавать хорошо растущие активы я считаю не правильным. Из них нужно выжимать максимум и только после это продавать фиксируя прибыль.

И когда этот «максимум» наступает? Для одного +10%, для другого +30%

«портфель 60/40 с ребалансировкой показал доходность хуже, чем ребалансируемый портфель»

Смысловая ошибка здесь видимо.

Да, спасибо, поправил.

Скажите,пожалуйста,а как определит долю каждого актива в своем портфеле?

Это вопрос очень индивидуальный, поскольку зависит от параметров конкретного инвестора. Каждый актив имеет свои параметры риска и доходности, поэтому вы должны подбирать пропорции активов, пытаясь найти наилучший баланс. Лучше подбирать распределение активов при помощи специалиста или почитать специализированную литературу (книги Богла, Бернстайна).

Алексей,у меня есть активы в портфеле.Как определить сколько чего в нем?) Например, портфель собрала на 50 тыс.руб. Я хочу 50/50 акций и облигаций,в том числе и etf на акции и на облигации. Что нужно учитывать,чтобы соблюсти этот баланс?25 тыс.отвести на акции и etf на акции и 25 тыс. на облигации и etf, или поштучно считать?

Ну если у вас портфель на 50 тыс, и вам нужно поделить его между акциями и облигациями пополам, то соответственно 25 тыс. вкладываете в акции, 25 — в облигации.