Анализ надежности банков

Я уже писал раньше о том, как выбрать надежный банк. В этой статье я подробнее остановлюсь на некоторых критериях оценки надежности банков. Речь пойдет про банковские нормативы и другие важные финансовые показатели.

Я уже писал раньше о том, как выбрать надежный банк. В этой статье я подробнее остановлюсь на некоторых критериях оценки надежности банков. Речь пойдет про банковские нормативы и другие важные финансовые показатели.

Надежность банка во многом определяется его финансовой устойчивостью. Финансовая устойчивость — это способность банка противостоять внешним и внутренним негативным факторам, влияющим на его финансовое положение.

Для того, чтобы было легче определить надежность и финансовую устойчивость банка, существуют банковские нормативы.

Банковские нормативы

Нормативы были разработаны Центральным Банком России и являются обязательными для соблюдения всеми банками. Банковские нормативы рассчитываются на основе ежемесячной финансовой отчетности банков и постоянно отслеживаются ЦБ. В случае нарушения нормативов ЦБ может наложить ограничения на деятельность банка и проведение банковских операций, например запретить прием вкладов физических лиц, наложить штрафы, ввести временную администрацию и в конце концов отозвать лицензию.

Существует 9 обязательных банковских нормативов. Формулы их расчета можно найти в инструкциях на сайте ЦБ РФ.

- Н1 Норматив достаточности собственного капитала (минимум 10%)

- Н2 Норматив мгновенной ликвидности (минимум 15%)

- Н3 Норматив текущей ликвидности (минимум 50%)

- Н4 Норматив долгосрочной ликвидности (максимум 120%)

- Н6 Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (максимум 25%)

- Н7 Норматив максимального размера крупных кредитных рисков (максимум 800%)

- Н9.1 Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (максимум 50%)

- Н10.1 Норматив совокупной величины риска по инсайдерам банка (максимум 35%)

- Н12 Норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц (максимум 25%)

Первые четыре норматива — достаточности капитала и ликвидности — основные.

Норматив достаточности капитала H1.0

Основной доход банк получает с процентов. Банк привлекает заемный капитал в виде депозитов и и выдает кредиты или вкладывает деньги в ценные бумаги. Например, банк привлекает депозиты по 10%, а кредиты выдает по 20%. На разнице процентов между привлеченными депозитами и выданными кредитами банк зарабатывает прибыль. Причем величина заемного капитала значительно превышает собственный капитал. Если доход банка сильно уменьшится, например заемщики перестанут выплачивать проценты по кредитам, банк может получить убыток. Самый простой способ возместить убытки — покрыть их из собственного капитала.

Норматив достаточности капитала банка — это соотношение между собственным капиталом и активами, скорректированными на коэффициент в зависимости от степени риска (выданные кредиты, вложения в ценные бумаги, прочие инвестиции имеют разный риск). Он показывает способность банка возмещать финансовые потери из собственного капитала. Чем больше значение этого норматива, тем больше собственных средств банка в совокупных активах, тем больше финансовая устойчивость банка. Минимальное значение достаточности капитала, установленное Центробанком — 10%. Если норматив достаточности капитала меньше 2%, ЦБ обязан отозвать у банка лицензию.

Нормативы ликвидности

Нормативы ликвидности показывают готовность банка исполнять свои обязательства. Депозиты и средства клиентов на текущих счетах являются для банка обязательствами. Вкладчики могут их потребовать в любой момент, и банк должен быть готов выдать средства своим вкладчикам. Активы банка (деньги, кредиты, ценные бумаги) различаются по ликвидности. Самые ликвидные — деньги в кассе, банкоматах и на счетах банка. Эти средства банк может выдать и перевести на другой счет в любой момент. Но банк не хранит все свои активы в виде денег, большинство активов банка — это кредиты или ценные бумаги. В случае, если текущие средства заканчиваются, банк может в короткий срок продать свои ценные бумаги и перевести их в деньги, чтобы исполнить свои обязательства. Однако львиная доля активов банка — это кредиты. С кредитами намного сложнее, некоторые кредиты банк выдает на много лет и не может вернуть их в один момент. Поэтому банк должен соблюдать баланс между высоколиквидными и низколиквидными активами, чтобы быть способным вовремя исполнять свои обязательства и при этом зарабатывать себе прибыль. Оценить способность банка исполнять свои обязательства можно с помощью нормативов ликвидности.

Существует 3 норматива ликвидности в зависимости от срока: мгновенная, текущая и долгосрочная.

Норматив мгновенной ликвидности Н2 показывает риск потери платежеспособности банка в течение одного дня. Это отношение высоколиквидных активов банка, которые банк может реализовать в течение дня, к сумме обязательств, которые банк должен исполнить или у него могут истребовать в течение одного дня. К таким обязательствам относятся суммы на текущих и расчетных счетах, счетах до востребования, однодневные межбанковские кредиты. Сумма этих обязательств корректируется на величину минимального обязательного остатка средств на счетах. Минимальное значение норматива 15%.

Норматив текущей ликвидности Н3 показывает риск потери платежеспособности банка в течение ближайших 30 дней. Это отношение суммы ликвидных активов банка к сумме обязательств банка, которые требуется исполнить банку или которые могут потребовать у банка исполнить в течение 30 ближайших дней. Минимальное значение норматива 50%.

Норматив долгосрочной ликвидности Н4 показывает риск потери платежеспособности банка в результате размещения средств в долгосрочные активы. Это отношение долгосрочных кредитов, выданных банком, со сроком погашения более года к собственному капиталу банка и обязательствам банка, со сроком погашения более года. Максимальное значение норматива 120%.

Финансовые показатели банка

Рентабельность активов и капитала

Рентабельность активов и собственного капитала показывают эффективность работы банка. Рентабельность — это отношение прибыли к активам (ROA) или к собственному капиталу (ROE). Чем больше рентабельность, тем эффективнее банк использует свой или заемный капитал для получения прибыли. Если рентабельность капитала в течение года снижалась, это может означать, что банк стал испытывать какие-то проблемы.

Просрочка по кредитам

Не все заемщики банка вовремя возвращают кредиты. Всегда какая-то часть кредитов просрочена. Особенно сильно доля просрочки может возрастать в кризис. Если клиент не возвращает кредит, значит банк не получает прибыль. При этом банк обязан резервировать часть своих средств на потери по ссудам. Чем больше доля просрочки по кредитам, тем больше риск банка. Просрочка более 10% является большой.

Чистая процентная маржа — это разница между процентными доходами и процентными расходами, деленная на величину процентных (доходных) активов банка. Показывает, какой чистый доход в процентах приносят банку его активы.

Доходность активов — отношение процентных доходов к процентным активам. Показывает, какую доходность приносят процентные активы банка — кредиты и ценные бумаги.

Стоимость пассивов — отношение процентных расходов к величине процентных обязательств. Показывает в какой степени банку обходится заемный капитал — депозиты и кредиты, взятые у других банков.

Финансовые показатели банка и банковские нормативы следует рассматривать в динамике. Так можно увидеть те или иные тенденции. Перечислим негативные факторы, на которые нужно обратить внимание:

- показатель достаточности капитала близок к минимальному уровню 10%

- показатели ликвидности близки к минимальным значениям

- снижение рентабельности активов

- увеличение просрочки по кредитам

- снижение доходности активов

- увеличение стоимости пассивов

- снижение чистой процентной маржи

- сильное снижение доли депозитов физических лиц в пассивах — означает, что вкладчики забирают деньги из банка

Где смотреть банковские нормативы и другие финансовые показатели банка?

Банковские нормативы и финансовые показатели банка рассчитываются на основе финансовой отчетности, которую банк обязан раскрывать каждый месяц. Отчетность и нормативы публикуются на сайте ЦБ РФ в разделе «Информация по кредитным организациям». Но гораздо удобнее анализировать показатели банка на специализированных сайтах kuap.ru и analizbankov.ru.

Для примера возьмем банк Траст. В декабре 2014 года было принято решении о санации банка Траст. Банк Траст столкнулся с недостатком ликвидности и не справился с набегом вкладчиков во время банковской паники. Позже ЦБ обнаружил «дыру» в его капитале размером в несколько миллиардов рублей.

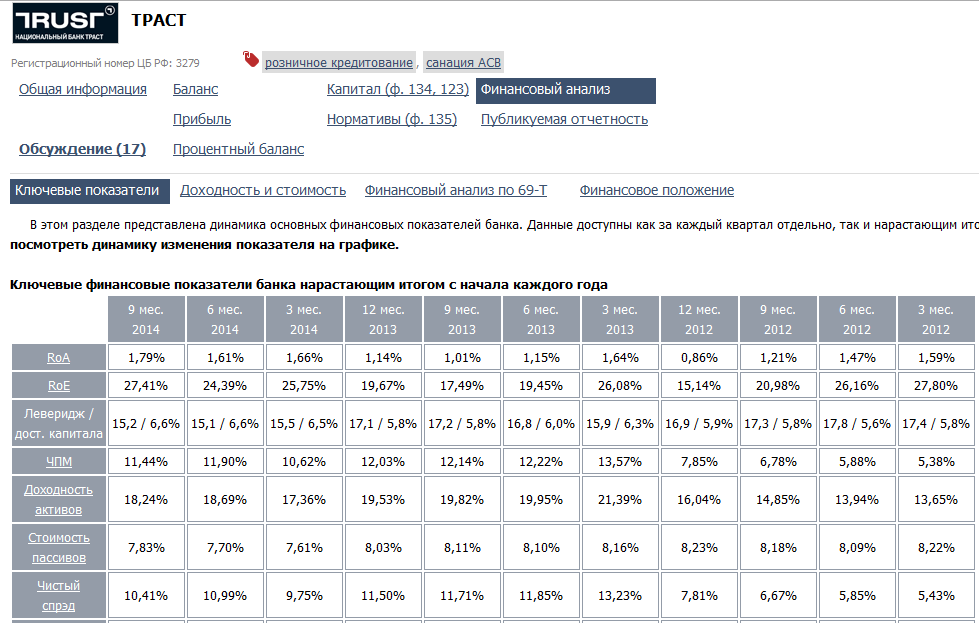

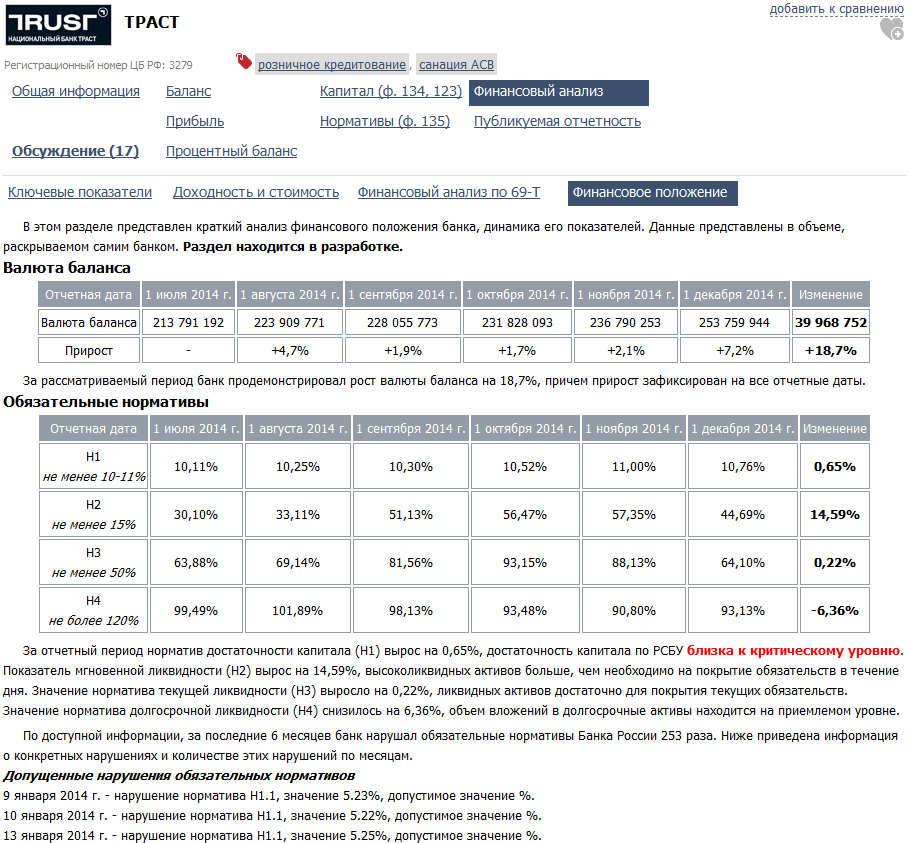

На сайте kuap.ru по каждому банку имеется раздел «Финансовый анализ (ф.135)». В данном разделе публикуются финансовые показатели и банковские нормативы. Раздел «Ключевые показатели» показывает динамику различных финансовых показателей: рентабельности, доходности активов, стоимости пассивов и т.д.  В разделе «Финансовое положение» показаны основные банковские нормативы — достаточность капитала и ликвидность. Внизу публикуется мини-итог и перечень нарушений банковских нормативов. Банк Траст часто нарушал норматив достаточности базового капитала Н1.1, а достаточность капитала близка к критическому уровню 10%.

В разделе «Финансовое положение» показаны основные банковские нормативы — достаточность капитала и ликвидность. Внизу публикуется мини-итог и перечень нарушений банковских нормативов. Банк Траст часто нарушал норматив достаточности базового капитала Н1.1, а достаточность капитала близка к критическому уровню 10%.

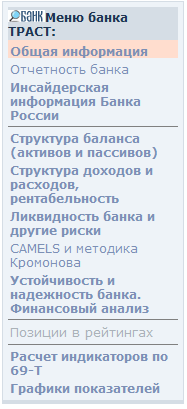

Сайт analizbankov.ru для оценки надежности банка на мой взгляд более удобен и прост. Здесь по каждому банку публикуется подробный, но не слишком сложный финансовый анализ на основе авторской методики. По каждому банку справа есть ссылка «Ликвидность банка и другие риски». В этом разделе можно изучить риски ликвидности, кредитный риск, рыночный риск и достаточность капитала.

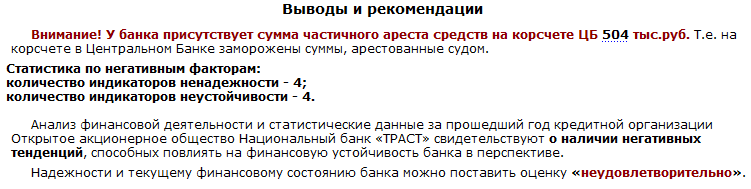

В разделе «Устойчивость и надежность банка» публикуется финансовый анализ банка с рекомендациями в конце. Полный декабрьский анализ банка можно посмотреть по ссылке.

Рекомендации по банку Траст:  Оценка надежности банка Траст — неудовлетворительно.

Оценка надежности банка Траст — неудовлетворительно.

Помимо этого, на сайте есть раздел «Рейтинги». Там публикуются рейтинги банков на основе различных критериев:

- достаточность капитала Н.1

- нормативы ликвидности

- величина капитала, прибыли и депозитов физических лиц

- доля вкладов физических лиц и юридических лиц

- и другие

Даже хорошие банковские нормативы и финансовые показатели не могут полностью гарантировать надежность банка. Финансовую отчетность можно фальсифицировать, многое зависит от репутации банка и его владельцев, а так же поведения вкладчиков. Лавинообразный поток клиентов, забирающих свои деньги, может завалить любой, даже самый надежный банк. Поэтому, принимая решение, оценивайте еще и другие критерии надежности банка.

Даже хорошие банковские нормативы и финансовые показатели не могут полностью гарантировать надежность банка. Финансовую отчетность можно фальсифицировать, многое зависит от репутации банка и его владельцев, а так же поведения вкладчиков. Лавинообразный поток клиентов, забирающих свои деньги, может завалить любой, даже самый надежный банк. Поэтому, принимая решение, оценивайте еще и другие критерии надежности банка.

Да любую отчетность можно фальсифицировать.

В основ при выборе банка не из топ-10, я основываюсь на показателях за несколько лет, чтобы капитал банка постоянно рос, а пассивы уменьшались.

Смотрел результаты анализа банков на «analizbankov.ru». Результат ВТБ лучше чем Сбербанк. Но если судить из бухгалтерской отчетности за 10 лет, Сбербанк лучше, по причине того что, нет убытков за 10 лет и как следствие нераспределенная прибыль только увеличивается из года в год, что нельзя сказать о ВТБ.

Сайт похоже анализирует показатели только за 1 год.

здравствуйте! подскажите, что думаете по поводу связной банк?

У него очень большие проблемы с финансовым положением. Я лично удивлен, что у него до сих пор не отозвали лицензию.

У многих сейчас проблемы с лицензией

Так Сбербанк сейчас самый надежный банк? У него нет проблем?

Да, в России сейчас это самый надежный банк)

Подскажите, пожалуйста, в какой банк лучше положить деньги под проценты? Где ставки выше?

Высокие проценты по депозитам скорее всего означают, что у банка проблемы. Это надо учитывать, если собираетесь отнести деньги в такой банк.

Я еще смотрю рейтинг и отзывы по банкам на портале banki.ru.