Уоррен Баффет о рынке акций перед крахом пузыря доткомов

Это статья, основанная на публичных выступлениях и высказываниях Баффета, посвящена ситуации на фондовом рынке в 1999 году — прямо перед самым обвалом акций интернет-компаний. Напомню, что тогда — в 2000 году, американский индекс S&P 500 году упал со своей вершины на 49% прежде, чем развернуться обратно.

В этой статье Баффет рассказывает о фундаментальных вещах, которые влияют на динамику рынка акций и результаты инвесторов. По мнению Баффета, в 1999 году инвесторы ожидали от рынка слишком многого. А что касается интернет-компаний, то он приводит примеры других очень перспективных отраслей, которые кардинально поменяли жизнь человека, но не принесли никаких вознаграждений инвесторам.

Уоррен Баффет о рынке акций

(Журнал FORTUNE) – Уоррен Баффет, председатель Berkshire Hathaway, почти никогда публично не высказывается об общем уровне цен на акции — ни в его знаменитых годовых отчетах, ни на ежегодных собраниях Berkshire, ни в редких выступлениях, которые он дает. Но в последние несколько месяцев Баффет четыре раза касался этого вопроса, излагая как аналитические так и оригинальные идеи о долгосрочной перспективе акций. Кэрол Лумис из журнала Fortune была на его последнем выступлении, данном в сентябре для группы друзей Баффета (к которым она тоже относится), а также посмотрела видеозапись речи, произнесенной им в июле на собрании бизнес-лидеров в Солнечной долине Allen & Co., шт. Айдахо. Из этих последних выступлений (первое было сделано на уровне индекса Dow Jones 11 194) Лумис выделила главные мысли. Баффет просмотрел их и сделал свои комментарии.

Сегодня инвесторы в акции ожидают от них слишком многого, и я собираюсь объяснить, почему. Это неизбежно заставит меня говорить о рынке акций в целом — тема, которую я обычно не хочу обсуждать. Но я хочу прояснить одно: хоть я и буду говорить об уровне цен на рынке, я не буду предсказывать его будущее движение. В Berkshire мы фокусируемся почти исключительно на оценке индивидуальных компаний, лишь немного обращая свое внимание на общую оценку рынка.

Тем более, что оценка рынка не имеет ничего общего с тем, где рынок будет находиться на следующей неделе или в следующем месяце или в следующем году — мысль, которую мы никогда не упускаем из виду. Дело в том, что рынки могут вести себя без привязки к реальной стоимости порой очень долго. Однако, рано или поздно стоимость учитывается. То, что я хочу рассказать — если это будет верно — будет иметь последствия для долгосрочных результатов, которые будут получены американскими акционерами.

Начнем с определения «инвестирование.» Определение простое, но часто забывается: инвестирование — это вложение денег сейчас, с целью получить больше денег в будущем — больше денег в реальном выражении, после вычета инфляции.

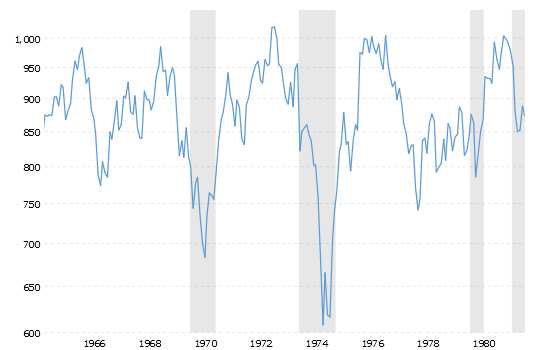

Теперь, чтобы получить некоторую ретроспективу, давайте оглянемся на 34 года назад — и мы увидим почти библейское сходство в смысле «худых» и «жирных» лет, наблюдая за тем, что произошло на фондовом рынке. Начнем с первых 17 лет, с конца 1964 по 1981 год. Вот что произошло в этом интервале

Dow Jones Industrial Average Dec. 31, 1964: 874.12 — Дек. 31, 1981: 875.00

Сегодня я известен как долгосрочный инвестор и терпеливый парень, но это не соответствует моим представлениям о масштабном движении.

И вот главный и совершенно противоположный факт: за те же 17 лет ВВП США — то есть бизнес, который ведется в этой стране — вырос почти в пять раз, на 370%. Или, если мы посмотрим на другую меру — выручку компаний из списка FORTUNE 500 (разумеется, меняющееся сочетание компаний) — больше, чем в шесть раз. А индекс Доу остался на прежнем месте.

Чтобы понять, почему это произошло, мы должны сначала рассмотреть одну из двух важных переменных, которые влияют на результат инвестиций — процентные ставки. Они действуют на финансовую оценку компаний как гравитация: чем выше ставки, тем больше сила притяжения. Это потому, что ставка доходности, которые требуют инвесторы от любого вида инвестиций, напрямую привязана к безрисковой ставке, которую они могут заработать на государственных ценных бумагах. Поэтому, если ставка государственных ценных бумаг повышается, цены на все другие инвестиции должны корректироваться вниз, до уровня, который приводит их ожидаемые ставки доходности в соответствие. И наоборот, снижение государственных процентных ставок толкает цены всех других инвестиций вверх. Главная мысль такова: сумма, которую инвестор должен заплатить за доллар сегодня, чтобы получить его завтра, может быть определена в первую очередь на основе безрисковой процентной ставки.

Следовательно, каждый раз, когда безрисковая ставка движется на один базисный пункт — на 0,01% — стоимость каждой инвестиции в стране меняется. Люди могут легко увидеть это в случае с облигациями, на стоимость которых обычно влияют только процентные ставки. В случае с акциями, недвижимостью, фермами или другими активами, на них преимущественно влияют другие важные факторы, а это значит, что влияние изменения процентных ставок обычно заглушается. Тем не менее, их эффект — как невидимая сила притяжения — постоянно присутствует.

В период 1964-1981 годов наблюдался огромный рост ставок по долгосрочным государственным облигациям, которые выросли с чуть более 4% в конце 1964 года до более чем 15% в конце 1981 года. Этот рост ставок оказал огромное негативное влияние на стоимость всех инвестиций, в основном, конечно, на цену акций. Таким образом, в этом утроении силы гравитационного притяжения процентных ставок лежит основное объяснение того, почему огромный рост экономики сопровождался отсутствием роста на фондовом рынке.

Затем, в начале 1980-х годов, ситуация изменилась. Вы помните, что Пол Волкер пришел на пост председателя ФРС, и помните, насколько непопулярным он был. Но героические поступки, которые он сделал — взял экономическую биту и сломал хребет инфляции — вызвали разворот тренда на понижение процентных ставок с довольно впечатляющими результатами. Допустим, вы вложили 1 миллион долларов под 14% в 30-летнюю облигацию США, выпущенную 16 ноября 1981 года и реинвестировали купоны. То есть, каждый раз, когда вы получаете купон, Вы используете его, чтобы купить больше тех же облигаций. К концу 1998 года, владея долгосрочными государственными облигациями, к тому времени продававшимися с доходностью 5%, у вас было бы $8,181,219 долларов, и вы получили бы ежегодную прибыль более 13%.

13% в год — это больше, чем доходность акций, которую они показали в большинстве 17-летних временных отрезков за всю историю фондового рынка. Это был чертовски хороший результат.

Влияние процентных ставок также привело к росту акций. И вот что показали акции за те же 17 лет: если бы вы инвестировали 1 миллион долларов в индекс Dow Jones 16 ноября 1981 и реинвестировали все дивиденды, на 31 декабря 1998 года у вас было бы $19,720,112. А ваша среднегодовая прибыль была бы 19%.

Рост стоимости акций с 1981 года превосходит все, что вы можете найти в истории. Чтобы вы поняли, этот рост превосходит даже то, как если бы вы купили акции в 1932 году, на дне Великой депрессии — 8 июля 1932 года, когда индекс Dow закрылся на 41.22 пунктах, и держали бы их в течение 17 лет.

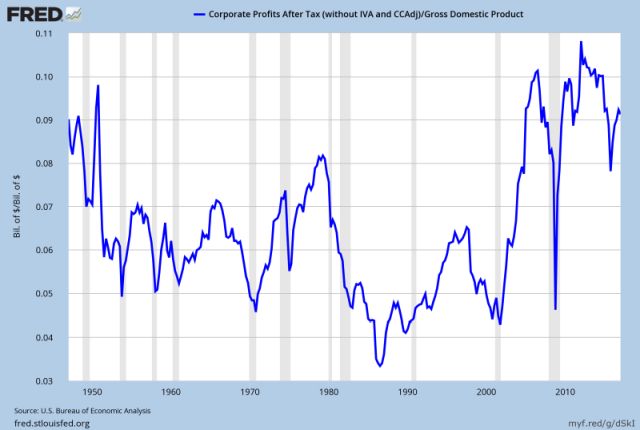

Второе, что повлияло на цены акций в течение этих 17 лет — это прибыли корпораций после налогов, которые график показывает в процентах от ВВП. По сути, эта диаграмма показывает, какая часть ВВП ежегодно приходилась на долю акционеров американского бизнеса.

Отношение прибыли корпораций после налогов к ВВП

График, как вы видите, начинается в 1929 году (мне удалось найти только график с 1947 г. — прим. А.М.). Я очень люблю 1929, тогда ведь все началось для меня. В то время мой отец был биржевым брокером, и в тот день, когда случился Биржевой крах, он побоялся кому-нибудь позвонить — все обожглись. Так что он просто остался дома во второй половине дня. И тогда еще не было телевидения. И так… Я был зачат около 30 ноября 1929 (и родился девять месяцев спустя 30 августа 1930), поэтому у меня всегда были теплые воспоминания о Биржевом крахе.

Как вы можете видеть, корпоративная прибыль в процентах от ВВП достигла своего пика в 1929 году, а затем стала снижаться. Левая часть графика, по сути, заполнена различными отклонениями: Депрессией, резким ростом прибылей в военное время, приглушенным налогом на сверхприбыли, и еще одним бурным ростом после войны. Но после 1951 года доля прибыли снизилась до диапазона 4%-6,5%.

Однако, в 1981 году тенденция сменилась на нисходящую, и в 1982 году прибыль упала до 3,5%. В то время инвесторы наблюдали два сильных негативных фактора: прибыль была низкой, а процентные ставки были очень высокими.

И как это типично, инвесторы проецировали на будущее то, что они видели в прошлом. Это их неистребимая привычка: смотреть в зеркало заднего вида, а не через лобовое стекло. То, что они видели, оглядываясь назад, заставляло их оценивать перспективы страны пессимистично. Они проецировали на будущее высокие процентные ставки, они проецировали на будущее низкую прибыль, и поэтому они оценивали Dow на уровне, который был таким же, как 17 лет назад, хотя ВВП вырос почти в пять раз.

Итак, что произошло в следующие 17 лет после 1982 года? Первое, чего не произошло — это схожих темпов роста ВВП: во втором 17-летнем периоде ВВП вырос менее, чем в три раза. Но процентные ставки начали снижаться, и после того, как эффект Волкера затих, прибыль начала расти — не стабильно, но зато в реальном выражении. Вы можете видеть тенденцию роста прибыли на графике, который показывает, что к концу 1990-х годов, прибыль после налогов в процентах от ВВП была близка к 6%, что находится на верхней части «нормальности». И к концу 1998 года ставки по долгосрочным государственным облигациям снизились до 5%.

Эти радикальные изменения двух основных факторов, которые наиболее важны для инвесторов, объясняют многое, хотя и не все, из более чем десятикратного роста цен на акции — индекс Dow вырос с 875 до 9181 пунктов в течение этого 17-летнего отрезка. Разумеется, еще работала и рыночная психология. После того, как бычий рынок доходит до точки, где все заработали деньги независимо от того, какой стратегии они следовали, в игру вовлекается толпа, которая реагирует не на процентные ставки и прибыль, а просто на тот факт, что не владеть акциями кажется ошибкой. На самом деле, эти люди боятся «пропустить вечеринку», и это накладывается поверх фундаментальных факторов, которые управляют рынком. Как собака Павлова, эти «инвесторы» знают, что когда звонит колокол — тот, который открывает Нью-Йоркскую фондовую биржу в 9:30 утра, их кормят. Через это ежедневное кормление они убеждаются, что Бог есть, и что он хочет, чтобы они разбогатели.

Сегодня, пристально глядя на путь, который они прошли, большинство инвесторов имеют радужные ожидания. Исследование Paine Webber and Gallup Organization, опубликованное в июле, показывает, что наименее опытные инвесторы — те, кто инвестировал менее пяти лет — ожидают, что годовая прибыль в течение следующих десяти лет составит 22,6%. Даже те, кто инвестировал более 20 лет, ожидают 12,9%.

Сейчас я хотел бы поспорить с тем, что мы сможем приблизиться даже к 12,9% доходности, и сделать это, изучив основные факторы, определяющие стоимость. Сегодня, если инвестор желает получить сочную прибыль на рынке в течение 10 лет или 17, или 20, должно произойти одно или более из трех событий. Я позже акцентирую разговор на последнем из них, а вот первые два:

- Процентные ставки должны падать дальше. Если бы государственные процентные ставки, которые сейчас находятся на уровне около 6%, упали бы до 3%, то только один этот фактор способствовал бы удвоению стоимости обыкновенных акций. Кстати, если вы думаете, что процентные ставки будут делать это — или упадут до 1%, как было в Японии, — вы должны отправиться туда, где действительно можно сделать много денег: опционы на облигации.

- Прибыль корпораций по отношению к ВВП должна расти. Знаете, кто-то однажды сказал мне, что в Нью-Йорке больше адвокатов, чем людей. Я думаю, что это тот же человек, который считает, что прибыль будет больше, чем ВВП. Когда вы начинаете думать, что рост компонентного фактора навечно превысит рост агрегата, вы начинаете испытывать определенные математические трудности.

На мой взгляд, вы должны быть крайне оптимистичны, полагая, что корпоративная прибыль, как процент от ВВП, может за любой продолжительный период держаться намного выше 6%. Единственное, что удерживает долю прибыли в ВВП на низком уровне, это конкуренция, которая сегодня жива и здорова. Вдобавок, есть государственная политика: если корпоративные инвесторы, в совокупности, собираются откусить постоянно растущую часть американского экономического пирога, то какой-то другой группе придется довольствоваться меньшей частью пирога. Это справедливо поднимет политические проблемы — и на мой взгляд крупный передел пирога просто не произойдет.

Куда нас приведут некоторые разумные размышления? Допустим, что ВВП растет в среднем на 5% в год: 3% — это реальный рост, что довольно неплохо, плюс 2% инфляция. Если ВВП вырастет на 5%, и у вас нет никакой помощи от изменения процентных ставок, совокупная стоимость акций не будет расти намного больше. Да, вы можете добавить немного прибыли от дивидендов. Но с акциями, продающимися на том уровне, где они находятся сейчас, важность дивидендов для общей прибыли намного меньше, чем раньше. Инвесторы также не могут ожидать хорошего результата, потому что компании заняты повышением прибыли на акцию, совершая обратный выкуп акций. В противовес этому компании почти так же заняты выпуском новых акций, как через первичные предложения так и через опционы на акции.

Поэтому я возвращаюсь к своему утверждению о 5% роста ВВП и напоминаю вам, что это является ограничивающим фактором доходности, которую вы собираетесь получить: вы не можете ожидать вечного 12%-го роста (что гораздо меньше 22%) стоимости американского бизнеса, если его доходы растут только на 5%. Непреложным фактом является то, что стоимость актива, независимо от его характера, не может в долгосрочной перспективе расти быстрее, чем его доходы.

Теперь, вы, наверно, хотели бы со мной поспорить. Это справедливо. Предложите свои аргументы. Если вы думаете, что американцы собираются зарабатывать 12% в год на акциях, я думаю, вы должны сказать что-то вроде: «Ну, это потому, что я ожидаю, что ВВП вырастет на 10% в год, дивиденды добавят еще два процентных пункта к доходности, а процентные ставки останутся на постоянном уровне.» Или вы должны переставить эти ключевые переменные каким-то другим образом. Подход феи Динь-Динь — хлопай, если веришь — иначе ничего не выйдет .

Кроме того, вы должны помнить, что будущие доходы всегда зависят от текущих оценок, которые дают некоторые представления о том, что вы получаете за свои деньги сегодня на фондовом рынке. Вот две цифры 1998 года для списка FORTUNE 500. Компании из этой вселенной представляют собой около 75% стоимости всех американских предприятий, поэтому, когда вы смотрите на 500, вы смотрите на America Inc.

Прибыль компаний FORTUNE 500 в 1998 году: $334,335,000,000

Рыночная стоимость на 15 марта 1999: $9,907,233,000,000

Когда мы фокусируемся на этих двух числах, нам нужно знать, что показатель прибыли имеет свои причуды. Прибыль в 1998 году включала в себя один очень необычный элемент — прибыль в размере 16 миллиардов долларов, о которой сообщил Форд за счет spinoff (выделение организаций, прим. А.М.), так же прибыль включала, как это всегда делают в 500, доходы нескольких взаимных компаний, таких как State Farm, которые не имеют рыночной стоимости. Кроме того, из прибыли не вычитается один крупный корпоративный расход — компенсация затрат на опционы на акции. С другой стороны, показатель прибыли в некоторых случаях был уменьшен за счет бухгалтерских списаний, которые, вероятно, не отражали экономической действительности и могли бы быть также добавлены обратно. Но, оставляя в стороне все эти корректировки, 15 марта этого года инвесторы говорили, что они заплатят 10 триллионов долларов за прибыль в размере 334 миллиардов долларов.

Имейте в виду, принципиальный факт, который часто игнорируется — это то, что инвесторы в совокупности не могут получить от своего бизнеса сверх того, что бизнес зарабатывает. Конечно, вы и я можем продавать друг другу акции по более высоким ценам. Предположим, что список FORTUNE 500 был бы одной компанией, и что каждый человек в этой комнате владел бы долей в ее бизнесе. В таком случае, мы могли бы сидеть здесь и продавать друг другу доли по постоянно возрастающим ценам. Вы лично можете перехитрить следующего парня, купив дешевле и продав дороже. Но ничьи деньги не покинули бы игру без того факта, что вы просто заберёте то, что вложили. Между тем, участники группы ничего бы не достигли, потому что судьба компании неразрывно связана с ее прибылью. Абсолютно точно то, что все владельцы бизнеса в совокупности в конце концов, начиная сегодняшним и заканчивая судным днем, смогут получить только то, что бизнес заработает за все это время.

И еще один важный фактор, который нужно рассмотреть. Если бы вы и я торговали долями нашего бизнеса в этой комнате, мы могли бы избежать транзакционных издержек, потому что вокруг не было бы никаких брокеров, которые брали бы по кусочку от каждой совершенной нами сделки. Но в реальном мире у инвесторов есть привычка постоянно менять стулья или, по крайней мере, получать советы относительно этого, и это стоит денег — больших денег. Расходы, которые они несут — я называю их фрикционные затраты, — относятся к широкому перечню вещей. Там есть спред маркет-мейкера, и комиссионные, и надбавка при продаже, и 12B-1 сборы, и управленческие сборы, и плата за хранение, и даже подписка на финансовые публикации. И не скидывайте эти расходы со счета как неуместные. Если бы вы оценивали инвестиционную недвижимость, вы бы не вычитали затраты на управление при определении вашей прибыли? Разумеется, да — и точно так же инвесторы на фондовом рынке, которые выясняют свою прибыль, должны считаться с фрикционными издержками, которые они несут.

Так к чему мы в итоге приходим? Моя оценка такова, что инвесторы в американские акции платят более 100 миллиардов долларов в год — скажем, 130 миллиардов долларов — за смену стульев или покупку советов о том, что им следует делать! Возможно, 100 миллиардов долларов из них связаны с FORTUNE 500. Другими словами, инвесторы распыляют почти треть всей прибыли, что FORTUNE 500 зарабатывает для них — 334 миллиарда долларов в 1998 году, передав ее различным типам стуло-менятельных или стуло-советующих «помощников». И когда смена стульев завершится, инвесторы, которые владеют FORTUNE 500, получат доход менее чем в 250 миллиардов долларов от своих инвестиций в размере 10 триллионов долларов. Скудные доходы, на мой взгляд.

Возможно, вы сейчас мысленно спорите с моей оценкой, что к этим «помощникам» перетекает 100 миллиардов долларов. Каким образом они нагружают вас расходами? Позвольте мне посчитать. Начните с транзакционных издержек, включая комиссии, сборы маркет-мейкеров и спреды андеррайтеров: в этом году на американском рынке будет торговаться по меньшей мере 350 миллиардов акций, и я бы оценил, что стоимость сделки за акцию для каждой стороны — то есть, для покупателя и для продавца — будет в среднем 6 центов. В общей сумме это составит 42 миллиарда долларов.

Посчитайте дополнительные траты: огромные сборы для небольших инвесторов, у которых есть личные счета; плата за управление для крупных инвесторов, и очень большой пласт расходов для владельцев паевых инвестиционных фондов. Сейчас эти фонды имеют активы в размере около 3,5 триллиона долларов, и вы должны сделать вывод, что ежегодная стоимость расходов инвестора — плата за управление, надбавки при покупке, 12B-1 сборы, общие эксплуатационные расходы составляют не менее 1%, или 35 миллиардов долларов.

И ни одна из перечисленных мной издержек не учитывает комиссии и спреды по опционам и фьючерсам, или затраты, понесенные держателями переменных аннуитетов, или множество других расходов, которые «помощники» умудряются придумать. Короче говоря, 100 миллиардов долларов фрикционных затрат для владельцев FORTUNE 500, что составляет 1% от их рыночной стоимости, выглядят для меня не только вполне реальными, а даже заниженными.

Это ужасно дорого. Я однажды слышал о мультфильме, в котором новостной комментатор сказал: «Сегодня на Нью-Йоркской фондовой бирже не было торгов. Все были довольны тем, чем владели.» Ну, если бы это было действительно так, то инвесторы каждый год сохраняли бы около 130 миллиардов долларов в своих карманах.

Позвольте мне подытожить то, что я сказал о фондовом рынке: я думаю, что очень трудно придумать убедительный аргумент, чтобы акции в течение следующих 17 лет показали что-то вроде того, что они показали в последние 17 лет. Если бы мне пришлось выбирать наиболее вероятный доход от роста курса акций и дивидендов, который инвесторы в совокупности — повторюсь, в совокупности — заработали бы в условиях постоянных процентных ставок, инфляции в 2%, и тех пагубных издержек, то это было бы 6%.

Если вы отнимите инфляцию из этой номинальной доходности (что вам нужно будет сделать с учетом колебаний инфляции), это будет 4% в реальном выражении. И если 4% — это ошибочно, то я считаю, что процент, вероятно, будет еще меньше, а не больше.

Позвольте мне вернуться к тому, что я сказал ранее: есть три вещи, которые могут позволить инвесторам реализовать значительную прибыль на рынке в будущем. Во-первых, процентные ставки могут упасть, во-вторых, корпоративная прибыль в процентах от ВВП может резко возрасти. И в третьих: возможно, вы оптимист, который считает, что, хотя инвесторы в целом проигрывают, вы сами станете победителем. Эта мысль может быть особенно соблазнительной сегодня — в самом начале цифровой революции (в которую я искренне верю). Просто выберите очевидных победителей, ваш брокер скажет вам каких, и мчитесь на гребне волны.

Но я подумал, что было бы поучительно вернуться назад и посмотреть на пару отраслей промышленности, которые изменили эту страну в нынешнем веке гораздо раньше: автомобили и авиация. Сначала возьмем автомобили: у меня есть одна из 70 страниц со списком производителей автомобилей и грузовиков, которые работали в этой стране. В свое время производители автомобилей были в Беркшире и в Омахе. Естественно, я знал об этом. Но в то же время была еще целая телефонная книга других.

Все говорят, что в автомобильной индустрии было по крайней мере 2000 марок автомобилей, которые оказали невероятное влияние на жизнь людей. Если бы вы с самого начала предвидели, как будет развиваться эта индустрия, вы бы сказали: «Вот путь к богатству.» Итак, чего мы достигли к 1990-м годам? После корпоративных войн, которые никогда не прекращались, мы пришли к трем американским автомобильным компаниям — и те не сахар для инвесторов. Вот отрасль, которая оказала огромное влияние на Америку, и такое же огромное, но не такое ожидаемое, на инвесторов.

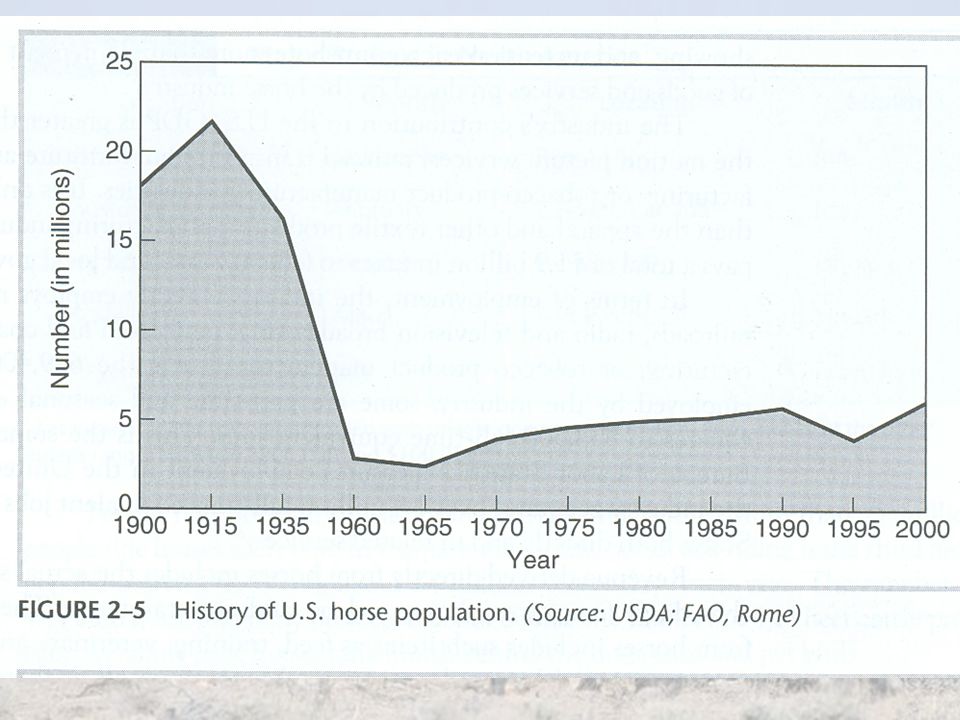

Иногда, кстати, гораздо проще найти в этих трансформирующих событиях проигравших. Вы могли бы понять важность автомобиля, когда он появился, но все же было трудно выбрать компании, которые заработали бы для вас деньги. Но было одно очевидное решение, которое вы могли принять тогда — иногда эти вещи лучше перевернуть с ног на голову — и это была короткая продажа лошадей (short, игра на понижение, прим. А.М.). Честно говоря, я разочарован тем, что семья Баффетов не играла на понижение лошадей на протяжении всего этого периода. И у нас действительно не было оправдания: живя в Небраске, нам было бы очень легко одолжить лошадей и избежать «короткого сжатия» (short squeeze — ситуация, когда цена акции резко возрастает, и владельцы коротких позиций вынуждены срочно покупать бумаги для их покрытия и ограничения убытков, прим. А.М.).

Популяция лошадей в США, 1900: 21 миллион, 1998: 5 миллионов

Другим изобретением первой четверти века, серьезно изменившем бизнес помимо автомобиля, был самолет — другая отрасль, от блестящего будущего которой у инвесторов текли слюнки. Поэтому я заглянул в прошлое, чтобы проверить авиаотрасль и обнаружил, что в период 1919-39 было около 300 авиакомпаний, сегодня от них осталась только небольшая горстка. Среди авиастроителей, имевшихся тогда — мы наверно были Силиконовой Долиной того времени — были и Небраска и Омаха, на чьи самолеты теперь не может положиться даже самый верный житель Небраски.

Переходим к неудачам авиакомпаний. Вот список из 129 авиакомпаний, которые за последние 20 лет подали на банкротство. Continental оказался достаточно умен, чтобы попасть в этот список дважды. По состоянию на 1992 год, несмотря на то, что с тех пор ситуация улучшилась, деньги, которые были заработаны всеми авиакомпаниями этой страны с момента зарождения авиации, равны нулю. Абсолютному нулю.

Глядя на все это, мне думается, что если бы я был в Kitty Hawk в 1903 году, когда взлетел Орвилл Райт, и я был бы достаточно дальновидным и патриотично настроенным по отношению к будущим капиталистам, я должен был бы застрелить его. Я имею в виду то, что Карл Маркс не смог бы нанести капиталистам столько ущерба, сколько нанес Орвилл.

Я не буду останавливаться на других гламурных бизнесах, которые смогли кардинально изменить нашу жизнь, но не смогли вознаградить американских инвесторов: производство радио и телевизоров, например. Но я извлек урок из этих предприятий: ключ к инвестированию — это не оценка того, как отрасль будет влиять на общество или как она будет расти, а скорее определение конкурентного преимущества любой компании и, прежде всего, долговечность этого преимущества. Продукты или услуги, которые имеют широкий устойчивый конкурентный ров вокруг себя являются теми, кто обеспечит вознаграждение инвесторам.

Этот разговор о 17-летних периодах заставляет меня думать — я признаю, это странно — о 17-летней саранче. Что может ждать выводок этих зубастиков, вылет которых запланирован на 2016 год? Я вижу, что они приходят в мир, в котором общество настроено к акциям не так эйфорично, как сегодня. Естественно, инвесторы будут чувствовать разочарование — но только потому, что они хотели слишком многого.

Так или иначе, к тому времени они будут значительно богаче, просто потому, что американские компании, которыми они владеют, будут работать, увеличивая свою прибыль на 3% ежегодно в реальном выражении. Лучше всего то, что награда от создания богатства дойдет до всех американцев в целом, которые будут наслаждаться гораздо более высоким уровнем жизни, чем сегодня. В любом случае, это не должен быть плохой мир — даже если он не сравнится по темпам роста с тем, к чему привыкли инвесторы за последние 17 лет.

Источник: money.cnn.com

Перевод: Алексей Мартынов

P.S. Прогноз Уоррена Баффета, данный им в конце 1999 года, и обещавший, что в следующие 17 лет доходность американских акций после вычета инфляции вряд ли будет выше 4%, сбылся. Если бы вы инвестировали в индекс S&P 500 в январе 2000 года и просто держали его следующие 17 лет, ваша реальная доходность с учетом реинвестирования дивидендов составила бы 2,5%.

Спасибо, интересно было

А ведь забавно, блог призывает инвестировать в акции в долгосрок, а теперь транслирует мнение, что это может быть не лучшим решением на уже далеко несреднесрочный период.

То есть статья кричит, ставки повышаются, сейчас гораздо интереснее короткие бумаги.

На самом деле, я думаю, что надо посмотреть на другие рынки акций, те, которые отстали от Америки за последние 10 лет, причем отстали прилично.

Трактовать эту статью, как призыв не инвестировать в американские акции сейчас — неверно. Это вопрос совершенно отдельный, и статья не дает на него прямого ответа. Статья в основном про то, что влияет на рынок акций, и как понять, что стоит от него ожидать, а что не стоит. Чтобы каждый инвестор мог сам применить эти знания к его личной ситуации.

На мой взгляд не стоит слепо переносить на сегодняшний день, то, что было в прошлом, так как история не повторяется.

Очень интересно. Спасибо.

Спасибо за статью

Я осознаю, что многого не понимаю в рынке акций и тд на данный момент. Но это не первый раз, когда я вижу график, и не понимаю, почему все говорят про долгосрочное вложение. График Доу, по которому если бы я вложил в этот индекс и держал средства 17 лет, то не получил бы ничего, кроме, скорее всего, убытков. Конечно, понимаю, что потом он показал рост, но все же, 17 лет.

Повторюсь. Я могу не понимать многого. Но делюсь тем, как я вижу это сейчас. Получается, 17 лет я бы переживал только падения и рост до первоначальных показателей. Добавить туда этот больший отрезок времени и получаю убытки. А ведь я вкладываю средства на 17 лет.

Имеет ли это смысл? Если за 17 лет, мои инвестиции, моя финансовая поддержка компаниям, экономике в целом не дает мне, собственно, ничего. Или в этом и суть?

Получается, имеет смысл заходить только в большие спады, искать малые компании и спекулировать. Не поддерживать компании, вкладывая в них средства, а лишь использовать их акции в спекуляциях (купил-продал). Но разве это не эгоистично и не правильно, если говорить про экономику своей, к примеру, страны?

P.S. как то увидел график, показывающий РФ на отрезке около 15 лет, где график держится на одном, примерно, уровне, тогда как у многих других стран виден сильный рост. И снова в недоумении, зачем вкладывать средства, если 15 лет нет положительного результата.

Лотерея… Вкладывать в разные экономики? Быть спекулянтом? Или так и должно быть?

Спасибо. Статья интересная. Подпишусь на рассылку. Было бы еще удобнее, если бы завели своей канал в Телеграм.

Тот 17- летний график, который вы видите, где индекс не вырос — это один из нескольких десятков 17-летних графиков за всю столетнюю историю рынка, где в большинстве случаев индекс вырастает и обгоняет большинство других активов.

Потому концентрироваться на одном худшем результате и делать вывод, что это не работает — неправильно. Безусловно есть риск того, что можно попасть в такой 17-летний боковик. Но этот шанс не высок. Статистика говорит, что у вас гораздо больше шансов приумножить вложенные деньги.

Еще один аспект — большинство людей не вкладывают деньги единовременно. А инвестируют регулярно какие-то суммы. Поэтому на практике, регулярно покупая индекс даже на таком длительном боковике, в конце результат будет не нулевой.

Третий аспект — большинство графиков, которые вы видите — не учитывают дивиденды и их реинвестирование. А это очень сильный фактор. Например, американский индекс после великой депрессии достиг своих прежних значений только спустя 25 лет. А с учетом поступления и реинвестирования дивидендов — за 13 лет.

Если вы инвестируете на рынке акций, существует несколько основополагающих правил, чтобы не потерпеть «фиаско» — диверсификация, наличие простой и понятной инвестиционной стратегии, регулярные инвестиции, долгосрочный горизонт планирования, избегание спекуляций и другие.