Ежегодно на фондовый рынок в поисках более высокой доходности приходит много новых инвесторов. Большинство из них не имеют никакого опыта, а значит рискуют совершить ошибки, потерять свои деньги и разочароваться в инвестициях. В данной статье я рассмотрю самые типичные ошибки начинающих инвесторов, и расскажу, как их избежать.

1. Отсутствие конкретных финансовых целей

Если вас спросить, о чем вы мечтаете, то что это будет? Вряд ли это будут инвестиции с высокой доходностью. Все мечтают быть просто счастливыми и довольными жизнью, иметь дом, семью, детей, хорошую работу и т.д.

В то же время многие новички приходят на фондовый рынок, чтобы «побыстрее заработать много денег» или просто попробовать, что это такое, почувствовать азарт и рискнуть, окунуться в эту атмосферу. Иными словами люди приходят на фондовый рынок без конкретных целей. Но инвестиции (и деньги) не могут быть самой целью. Это всего лишь средство для достижения настоящих целей.

Поэтому прежде, чем начать инвестировать, определитесь с вашими финансовыми целями. Цель должна быть конкретной и определенной. Должны быть определены как минимум несколько параметров: будущая стоимость и срок, к которому планируется ее достигнуть (читайте подробнее

Как правильно ставить финансовые цели). Например, если цель — пассивный доход, то цель может звучать так: начать получать пассивный доход через 10 лет в размере 10 000 долларов в год до конца жизни. Уже конкретика: указаны срок, сумма и валюта.

2. Отсутствие финансового плана и стратегии

Что сейчас делать? Куда сейчас инвестировать? В золото, акции или может покупать доллар?

Если вы задаете себе подобные вопросы, значит у вас нет инвестиционной стратегии и плана.

Если вам надо попасть, например, из Москвы в город Сидней, вы сначала проложите маршрут и заранее купите билеты. Вы заранее знаете, что сначала вам надо добраться из дома до метро, потом на вокзал, с вокзала в аэропорт и т.д. Ваш маршрут известен заранее и соответствует вашей цели.

Точно так же ваши инвестиции должны соответствовать вашим целям и желаниям. И чем лучше вы знаете, чего вы хотите, тем проще вам будет разработать инвестиционную стратегию. Инвестиционная стратегия — это четкий набор правил, который описывает, что и когда вам покупать и как управлять имеющимся портфелем. Задайте себе ряд вопросов:

- Какие у меня финансовые цели?

- Какой у меня срок инвестирования?

- Какие риски я могу на себя взять без страха?

- Какие инструменты позволят мне лучше всего добиться моих целей?

Эти вопросы помогут вам определиться с инвестиционной стратегией, и вам станет ясно, что делать, и куда вкладывать ваши деньги. Отсутствие стратегии наоборот — будет вызывать постоянные метания между различными активами и не приведет к хорошим результатам.

3. Инвестировать, не расплатившись с долгами

Некоторые инвесторы тратят уйму своего времени на поиск лучших инвестиций, высокодоходных акций, которые заработают им 20-30%. Но при этом совсем забывают, что у них есть потребительский кредит под 18% годовых или кредитная карточка под 24%, которые ежемесячно забирают деньги из кармана.

Простое избавление от потребительского кредита гарантированно принесет вам прибыль в 18%, которые вы платите банку, в отличие от акций, моментальный и высокий доход по которым никто не обещает. Поэтому прежде, чем начать инвестировать, избавьтесь от кредитов.

4. Собирать «зоопарк» активов

В новостях сказали, что Google вырастет на 20%, покупаю! В газетной статье составили список фондов с самой высокой дивидендной доходностью. Куплю парочку. Аналитики пишут, что сейчас цены на золото привлекательны. Добавлю себе золото в портфель. Брокер предложил участвовать в IPO, надо попробовать…

Зачастую такое бессистемное собирательство активов приводит к тому, что инвестиционный портфель начинает напоминать пестрое лоскутное одеяло, составленное из отдельных кусочков различного цвета и формы.

В портфеле присутствуют отдельные акции, фонды акций широкого рынка, отдельных секторов, стоимости и роста и еще бог знает что. И все это никак не связано друг с другом. Некоторые активы, например, могут повторять друг друга. Разумеется, такой «зоопарк» инвестиций не будет работать как надо.

Каждый актив в портфеле должен присутствовать в нем по определенной причине, а не потому что вам его посоветовали в газете, как самый лучший. Все активы должны вписываться в общую картину (инвестиционную стратегию), занимать свое место, выполнять определенные задачи и работать как детали единого механизма.

5. Слепо следовать рекомендациям гуру и СМИ

Со страниц газет, сайтов и телевизора на инвестора обрушивается огромное количество рекомендаций как просто журналистов, так и финансовых «гуру».

Со страниц газет, сайтов и телевизора на инвестора обрушивается огромное количество рекомендаций как просто журналистов, так и финансовых «гуру».

Продавайте эти акции и покупайте эти. Продайте доллар и купите евро. Пять акций, которые сделают вас миллионером и так далее.

Многие из этих советов достаточно конкретны, чтобы им последовать. Но прежде, чем следовать этим советам, вспомните о том, что тот, кто дает эти советы, абсолютно ничего не знает о вас: о вашем возрасте, целях, желаниях, характере и других вещах. Стоит ли их слушать?

Помните так же о том, что цель СМИ — не столько помочь заработать денег вам, сколько заработать денег себе. Многие статьи — всего лишь инфошум, и написаны лишь для того, чтобы привлечь аудиторию или что-то разрекламировать. Громкие заголовки, погоня за сенсациями привлекают читателей, а содержимое — вторично. К сожалению, некоторые СМИ не брезгуют заказными статьями, в которых скрыта реклама выгодных (не обязательно инвестору) продуктов или попытки манипулировать поведением толпы.

6. Погоня за высокой доходностью

При выборе инвестиций некоторые люди ориентируются только на доходность — чем больше, тем лучше. Но совершенно забывают про риски.

Компания в интернете предлагает инвестировать от $100 в стартапы с доходом 10% в месяц? Инвестируем! Банк предлагает вклад с самой высокой процентной ставкой на рынке? Заключаем договор! Консультант предлагает вложения в зарубежную недвижимость с гарантированным доходом 10% в иностранной валюте? Покупаем!

К сожалению, многие из таких инвестиций заканчиваются плачевно. Как этого избежать? Уясните

связь между риском и доходностью.

Для того, чтобы получить доходность больше банковского вклада, нужно идти на риск. И чем больше доходность, тем больше потенциальные риски.Зачастую компании, предлагающие высокую доходность, оказываются банальными

финансовыми пирамидами или мошенниками. А банки, предлагающие слишком высокие проценты, скоро банкротятся.

Учтите, что «всего» 1% в день — это 365% годовых. Если кто-нибудь на свете мог стабильно зарабатывать такую доходность, он уже давно работал бы в Goldman Sachs.

Поэтому, если где-то предлагают доходность значительно выше, чем по надежному банковскому вкладу, и обещают отсутствие рисков, это повод задуматься и провести тщательный анализ. За счет чего обеспечивается такая доходность? Каким образом устраняются риски? Если это вызывает у вас затруднения, вы можете обратиться ко мне за

анализом инвестиций.

7. Заниматься спекуляциями

Начитавшись историй о быстрых деньгах, заработанных на бирже спекуляциями, многие новички бросаются «во все тяжкие» — начинают заниматься агрессивной спекулятивной торговлей с использованием кредитного плеча.

Возможно, у кого-то сначала даже получается зарабатывать деньги. Но упрямая статистика говорит о том, что большинство спекулянтов теряют деньги за короткий срок или в лучшем случае остаются при своих.

Хуже всего то, что многие используют для торговли плечо, то есть берут деньги в долг у брокеров. Но не многие осознают, что использование плеча в торговле увеличивает не только прибыль, но и убытки. Если плечо составляет 1 к 2 и акция падает на 50%, вы теряете все деньги. Не редки случаи, когда люди, использовавшие плечо, остались должны брокеру. Инвесторы не используют плечо, поэтому инвестора, который полностью потерял бы вложенные деньги, представить себе трудно (читайте подробнее

Инвестиции или спекуляции. Какой путь выбрать?).

8. Инвестировать на короткий срок

Представим себе историю. Один инвестор скопил деньги на отпуск. До отпуска было полгода и, чтобы деньги не лежали просто так, он вложил их в фонд акций, который в последнее время неплохо рос. К сожалению, когда подошло время отпуска, акции упали, и денег на отпуск не хватило.

Учитывайте, что стоимость ваших вложений может не только расти, но и падать. Например, акции за год легко могут упасть на 20-30% или даже больше. Диаграмма ниже показывает максимальную и минимальную доходность индекса ММВБ на разных сроках инвестирования. Например, минимальная доходность на сроке 1 год составила -79%. Поэтому акции не подходят для накоплений на краткосрочные цели из-за высокой вероятности получить большой убыток.

Но в долгосрочном плане риск получить убыток значительно ниже. С увеличением срока инвестирования разброс доходности сужается и стремится к средней. Таким образом, если инвестировать на долгий срок, риск получить убыток намного меньше.

9. Ориентироваться на доходность в прошлом

Если что-то выросло в прошлом году, значит вырастет и в этом — думать так большая ошибка.

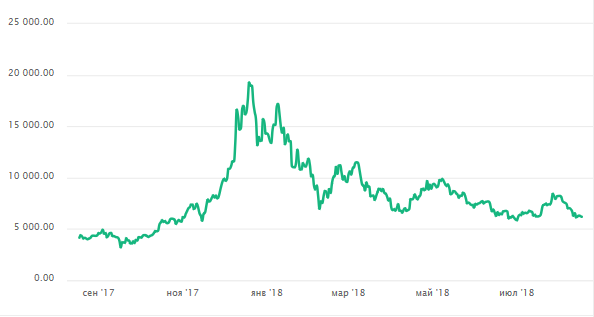

В декабре 2017 года цены на

биткоин достигли своего пика. За несколько лет стоимость этой криптовалюты выросла на тысячи процентов. Очень многие думали, что он продолжит расти и дальше. Можно было услышать прогнозы, что биткоин будет стоить 100 000 долларов! Но те, кто верил в будущий рост, сильно ошиблись. В следующем году цены на биткоин стремительно обвалились.

Курс Bitcoin

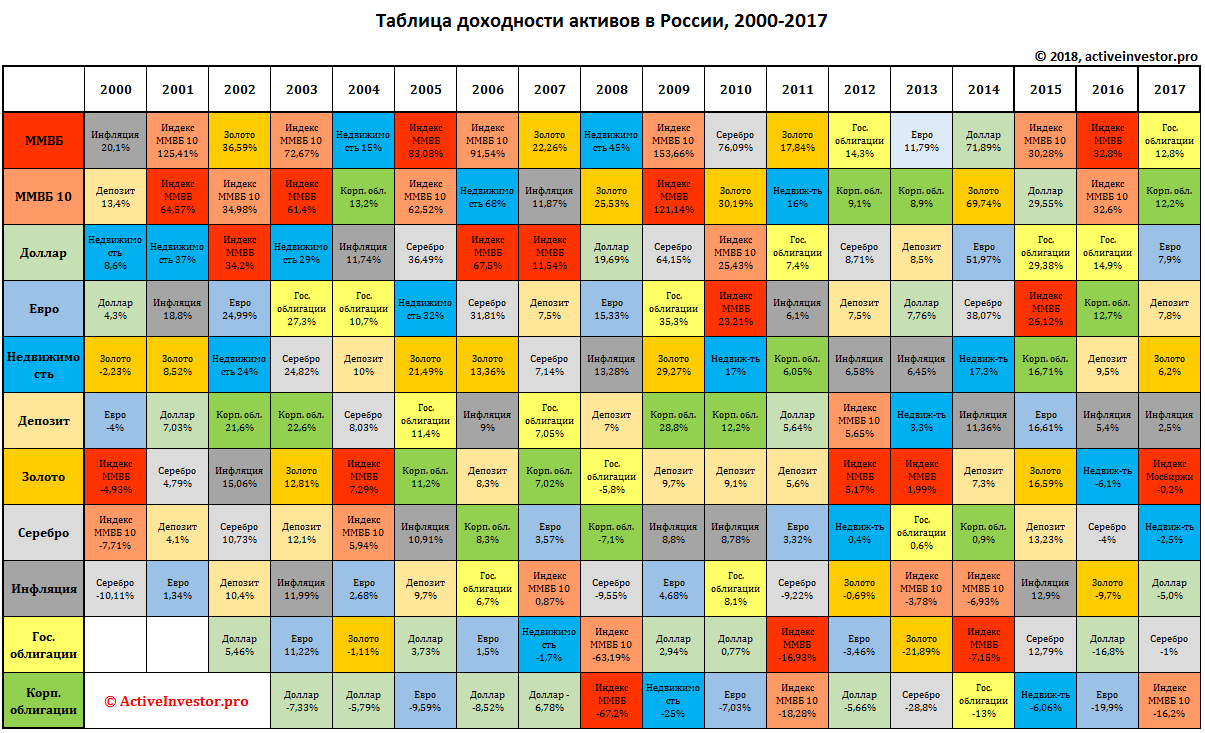

Таблица ниже показывает рейтинг доходности различных финансовых активов за последние 17 лет. Чем больше была доходность актива в году, тем выше он расположен в таблице. Как видно, активы каждый год меняются местами, потому что доходность в каждом году разная и может отличаться от прошлогодней на много процентов.

Например, в 2011 году цены на золото принесли 17%, в 2012 году — минус 0,7, в 2013 — минус 21%. Поэтому доходность в прошлом является плохим показателем доходности в будущем. Неспроста все инвестиционные компании в своих материалах пишут дисклеймер «Past performance does not guarantee future returns» (Доходность в прошлом не гарантирует доходности в будущем).

10. Завышенные ожидания

Вокруг фондового рынка существует ореол легких и быстрых денег. Поэтому некоторые новички приходят на рынок с ожиданием быстро разбогатеть. Но подобные ожидания быстрого обогащения не имеют никакого отношения к реальности. На какую долгосрочную доходность может рассчитывать инвестор?

Историческая реальная доходность (за вычетом инфляции) американских акций с 1802 года составила 6,7%, облигаций 3,5%, золота 0,6%. Поэтому не стоит ожидать, что на рынке можно стабильно годами зарабатывать десятки процентов.

Вот, что думает Уоррен Баффет о возможной доходности на фондовом рынке:

Если бы мне пришлось выбрать наиболее вероятный доход: от роста стоимости акций и дивидендов в совокупности, то в условиях постоянных процентных ставок, 2% -ной инфляции и транзакционных издержек инвесторы будут зарабатывать 6%. Если вы вычтите инфляцию, это будет 4% в реальном выражении. И если 4% ошибочны, я считаю, что этот процент будет меньше, а не больше.

11. Ждать лучшего времени для инвестиций или пытаться угадать, куда пойдет рынок

Несколько лет назад ко мне обратился клиент с просьбой дать рекомендации, которые позволят заработать на падении американского рынка акций. Клиент считал, что рынок акций США слишком дорог и вот-вот рухнет, а он хорошо заработает на этом. Прошло несколько лет… за которые рынок вырос более чем на 30% процентов.

К сожалению, пока что никто не смог придумать надежных механизмов и индикаторов, которые могут точно предсказывать глобальные развороты рынка.

Это касается не только любителей, но и профессионалов. Во-первых, немногие вообще могут предсказать надвигающийся кризис. Во-вторых, даже те, у кого это получается, ошибаются во времени.

Например, финансист и автор популярных книг Бартон Биггс известен тем, что смог предсказать кризис доткомов, который случился в США в 2000 году. Однако, он был очень неточен, начав предсказывать его за три года до его начала.

Статистика говорит о том, что наибольший приток в акции приходится на момент пика их цен, а максимальный отток на момент, когда цены достигают дна. То есть большинство инвесторов крайне неудачно выбирают время для инвестиций.

12. Принимать решения на основе эмоций

Собственные эмоции — один из

главнейших врагов инвестора. Из-за них совершается большинство ошибок, которые ведут к потере денег. Согласно исследованиям психологов, огорчение от потери 1000 рублей в два раза сильнее, чем радость от их находки. Поэтому людям свойственно очень бояться финансовых потерь. Поэтому они продают все в страхе, когда уже все упало, и покупают, когда уже все выросло. Но на рынке коррекции в 10%-20% нередки, поэтому психика инвестора будет регулярно проверяться рынком на прочность.

Поэтому при принятии инвестиционных решений нельзя руководствоваться эмоциями. Вы должны быть психологически готовы к рыночным коррекциям, а решения должны основываться на том, что мы знаем, а не что чувствуем.

Поэтому, прежде, чем внести незапланированные изменения в свой портфель, задайте себе вопрос, на чем основано ваше решение: на сиюминутных эмоциях или на вашей инвестиционной стратегии.

13. Придавать слишком много значения краткосрочным событиям

Сегодня у любого есть возможность наблюдать за своим портфелем 24 часа в сутки. Инвесторы непрерывно следят за состоянием своих инвестиций в режиме онлайн и новостным фоном.

Все это создает нескончаемый поток информационного шума: санкции, торговые войны, рост и падение рынков, заявления ФРС и т.д. Кажется, что если не следить за новостями, упустишь что-то очень важное.

На самом деле все это только мешает инвестициям, так как вызывает чувство тревоги и иллюзию необходимости что-то делать, совершать с портфелем активные действия, допуская ошибки и теряя деньги на комиссиях.

Старайтесь придавать меньше значения информационному шуму и краткосрочным колебаниям вашего портфеля. Инвестиции — это долгосрочный процесс, растянутый на года, на который ежедневные события не оказывают влияния.

14. Отсутствие диверсификации

Инвестиции связны с различными рисками из-за которых можно потерять свои вложения полностью или частично. Поэтому нужно диверсифицировать свои вложения, то есть распределять инвестиции по разным активам. Если с каким-то активом случится что-то нехорошее, это не сильно ударит по вашему портфелю.

Инвестиции связны с различными рисками из-за которых можно потерять свои вложения полностью или частично. Поэтому нужно диверсифицировать свои вложения, то есть распределять инвестиции по разным активам. Если с каким-то активом случится что-то нехорошее, это не сильно ударит по вашему портфелю.

Снова приведу пример с биткоином. Если бы кто-то глядя на его сумасшедший рост вложил бы в декабре в него все свои сбережения, сейчас он был бы в большом минусе.

Если бы он поступил более разумно и диверсифицировал свой портфель по разным активам — акциям, облигациям и т.д., то ситуация была бы не так плачевна. Но бездумно «распихать» ваши деньги по разным активам — это неправильно. Портфель нужно диверсифицировать грамотно. В этом вам помогут статьи по тегу

Диверсификация.

15. Отсутствие резервного фонда

Резервный фонд — это ваша финансовая подушка безопасности. Она предназначена для тех случаев, когда вам нужно пережить трудные времена безденежья, например, безработицу. Если у вас нет финансовой подушки, и вам срочно потребуется крупная сумма денег, их придется изымать из инвестиций.Однако, может случиться так, что в этот момент рынок будет переживать падение, а значит инвестиции придется продавать с убытком.

Резервный фонд — это ваша финансовая подушка безопасности. Она предназначена для тех случаев, когда вам нужно пережить трудные времена безденежья, например, безработицу. Если у вас нет финансовой подушки, и вам срочно потребуется крупная сумма денег, их придется изымать из инвестиций.Однако, может случиться так, что в этот момент рынок будет переживать падение, а значит инвестиции придется продавать с убытком.

Поэтому, прежде чем инвестировать, вы должны накопить резервный фонд, достаточный для того, чтобы прожить на него несколько месяцев. Фонд должен храниться на банковском вкладе в надежном банке и никогда не использоваться для инвестиций.

16. Инвестировать на заемные деньги

Хуже инвестирования без финансовой подушки может быть только инвестирование на заемные деньги.

Проценты по потребительским кредитам могут составлять до 25%. Проценты по кредитам в МФО еще больше. Расплачиваться по кредитам нужно ежемесячно, а вот регулярный и высокий доход от инвестиций никто не обещает.

В итоге можно не только потерять деньги на инвестициях, но и остаться в долгах.

На фондовом рынке так же можно использовать кредит — это так называемая маржинальная торговля или торговля с плечом. Ваш брокер может дать деньги в долг. Но если рынок пойдет против инвестора, и инвестор не внесет вовремя гарантийное обеспечение (ГО), брокер принудительно закроет позицию с убытком. Торговля с плечом рискованна тем, что увеличивает не только прибыль, но и убытки. «Черные» дни на фондовом рынке разорили не одно поколение инвесторов.

Собственные эмоции — один из главнейших врагов инвестора. Из-за них совершается большинство ошибок, которые ведут к потере денег. Согласно исследованиям психологов, огорчение от потери 1000 рублей в два раза сильнее, чем радость от их находки. Поэтому людям свойственно очень бояться финансовых потерь. Поэтому они продают все в страхе, когда уже все упало, и покупают, когда уже все выросло. Но на рынке коррекции в 10%-20% нередки, поэтому психика инвестора будет регулярно проверяться рынком на прочность.

Собственные эмоции — один из главнейших врагов инвестора. Из-за них совершается большинство ошибок, которые ведут к потере денег. Согласно исследованиям психологов, огорчение от потери 1000 рублей в два раза сильнее, чем радость от их находки. Поэтому людям свойственно очень бояться финансовых потерь. Поэтому они продают все в страхе, когда уже все упало, и покупают, когда уже все выросло. Но на рынке коррекции в 10%-20% нередки, поэтому психика инвестора будет регулярно проверяться рынком на прочность.

Зоопарк активов не всегда плохо))) девирсификация как никак

Если такой «зопарк» собирался бессистемно, то вряд ли там будет нормальная диверсификация.

спасибо . картинка из п.12 — отличная!!