Про стоимость денег во времени

Что лучше: 100 рублей сегодня или через год? Умный человек скажет, что конечно же сегодня, потому что во-первых ждать неохота, во-вторых, за год деньги обесценятся, в-третьих их можно положить на депозит и получить проценты.

Что лучше: 100 рублей сегодня или через год? Умный человек скажет, что конечно же сегодня, потому что во-первых ждать неохота, во-вторых, за год деньги обесценятся, в-третьих их можно положить на депозит и получить проценты.

Умный экономист скажет, что в зависимости от того, что сейчас идет в экономике — инфляция или дефляция. Если дефляция, то 100 рублей через год лучше, потому что через год цены упадут, и тогда можно будет купить больше товаров. Но большинство экономик живут в условиях инфляции, поэтому мысль, что деньги сегодня лучше, чем завтра, для всех очевидна.

Тут важно понимать, что если ваши деньги не будут работать, вы будете терпеть убытки. И дело даже не в инфляции, а в том, что всегда есть возможность их во что-то вложить и получить доход. Не воспользоваться этой возможностью — значит упустить доход, то есть получить убыток по сравнению с тем, кто этой возможностью воспользовался. Возьмем двух человек — Васю и Петю. Вася положил свои 100 рублей в тумбочку, а Петя в банк. Через год у Васи по прежнему 100 рублей, а у Пети 110. Поэтому Петя — молодец, а Вася — нет.

Таким образом, ценность денег зависит от времени и процентных ставок. И с помощью определенных формул можно рассчитать, сколько сегодняшние деньги стоят в будущем или сколько будущие деньги стоят сегодня.

Предположим, вы взяли 100 рублей и положили их на банковский депозит с процентной ставкой 10%. Через год сумма на депозите вырастет до 100*(1+0,1)=110 рублей — это будущая стоимость (future value, FV) ваших денег через год при ставке 10% годовых.

Предположим, вы взяли 100 рублей и положили их на банковский депозит с процентной ставкой 10%. Через год сумма на депозите вырастет до 100*(1+0,1)=110 рублей — это будущая стоимость (future value, FV) ваших денег через год при ставке 10% годовых.

Если вы вложили деньги не на год, а к примеру на 3, то будущую стоимость можно вычислить следующим образом:

100*(1+0,1)=110

110*(1+0,1)=121

121*(1+0,1)=133,1

Или по формуле

FV — будущая стоимость денег

FV — будущая стоимость денег

PV — текущая сумма

r — процентная ставка доходности

n — количество периодов (лет, месяцев и т.д.)

100*(1+0,1)^3=133,1

Таким образом, будущая стоимость показывает, сколько денег вы будете иметь в будущем.

Теперь другой пример: через год вы хотите поехать в отпуск, стоимость которого 50 000 рублей. Какая вам сейчас нужна сумма денег, чтобы через год у вас было 50 тысяч? При ставке 10% годовых вам нужно вложить 50 000/(1+0,1)=45 454 рублей. Это текущая или приведенная стоимость (present value, PV) будущих денег сегодня при ставке 10%. Текущая стоимость — противоположное понятие будущей, и показывает, сколько вам нужно вложить сейчас, чтобы получить требуемую сумму потом.

Теперь другой пример: через год вы хотите поехать в отпуск, стоимость которого 50 000 рублей. Какая вам сейчас нужна сумма денег, чтобы через год у вас было 50 тысяч? При ставке 10% годовых вам нужно вложить 50 000/(1+0,1)=45 454 рублей. Это текущая или приведенная стоимость (present value, PV) будущих денег сегодня при ставке 10%. Текущая стоимость — противоположное понятие будущей, и показывает, сколько вам нужно вложить сейчас, чтобы получить требуемую сумму потом.

Если в отпуск вы сможете поехать только через 3 года (ну не расстраивайтесь), то вычислить нужную сегодня сумму можно так:

50 000/(1+0,1)=45 454

45 454/(1+0,1)=41 321

41 321/(1+0,1)=37 565

Или по формуле:

PV — текущая стоимость денег

PV — текущая стоимость денег

FV — требуемая сумма в будущем

r — процентная ставка дисконтирования

n — количество периодов (лет, месяцев и т.д.)

50 000/(1+0,1)^3=37 565

Расчет текущей стоимости и приведение будущих денежных потоков к текущему моменту времени называется дисконтирование, а процентная ставка, по которой вы дисконтируете денежные потоки — ставкой дисконтирования.

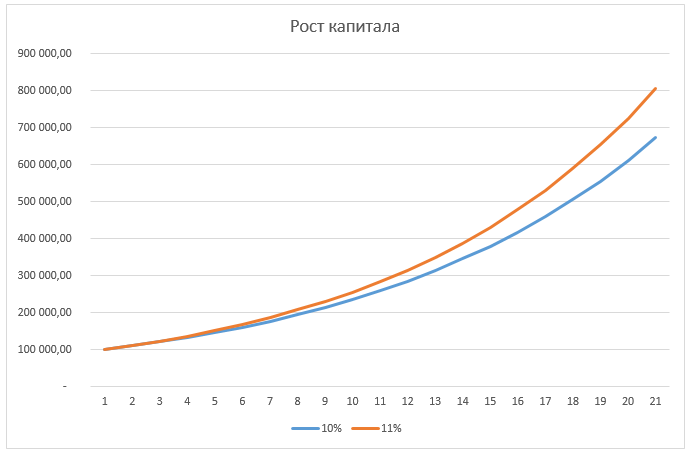

Влияние процентных ставок и времени на стоимость денег

Чтобы показать, как сильно может влиять процентная ставка на результат, возьмем 100000 рублей и вложим их на 20 лет под 10% годовых. Через 20 лет на счете будет сумма 100000*1,1^20=672 749. Если процентная ставка будет всего на 1% больше, то сумма будет уже 806 231, то есть на 20% больше.

При чем тут инвестиции?

Сегодня все инвестиционные проекты оцениваются в сравнении с другими альтернативами. Например, что выгоднее — открыть еще один магазин или просто положить деньги на депозит? Современная теория корпоративных финансов гласит, что текущая стоимость инвестиции равняется приведённой (дисконтированной) стоимости будущих денежных потоков. Чтобы сравнить два разных проекта прогнозируют будущие денежные потоки и дисконтируют их к текущему моменту времени, а потом вычисляют ставку доходности. Чья ставка больше, тот проект выгоднее. Покупка акций — это тоже инвестиционный проект.