Самые популярные заблуждения об инвестициях

Одна из причин, по которой большинство людей избегает инвестиций на фондовом рынке, является большое количество мифов и заблуждений. При словах инвестиции и фондовый рынок у обычного человека в голове сразу возникают мысли: это казино, это очень рискованно, там люди проигрывают деньги, это для богатых, это слишком сложно и так далее.

На самом деле не так страшен черт, как его малюют. Если немного разобраться в этом вопросе, инвестиции станут не такими уж и страшными и непонятными.

Фондовый рынок — это обман и казино

Пожалуй, это самое распространенное заблуждение. Да, действительно, бывает, что люди теряют деньги на фондовом рынке. Но причина потерь чаще всего в неправильном подходе и чрезмерно высоких рисках.

Когда человек сразу бросается с головой в воду, начинает агрессивно торговать с плечом и играть на бирже, почти всегда это приводит к тому, что на счете очень быстро остается 0 (а в худшем случае долги).

Ауру казино вокруг фондового рынка сегодня создает большое количество форекс контор, которые нацелены только на одно — как можно скорее обобрать своих клиентов. Свежа еще и память об «акциях» ОАО «МММ». Но фондовый рынок — это не форекс, не казино и не финансовая пирамида.

Большинство людей слабо представляют себе, что такое фондовый рынок и биржа, это порождает страхи и опасения. Изначально фондовый рынок создавался не для спекулянтов. Основная цель была — создать удобный способ для привлечения и вложения капитала. Эта функция фондового рынка остается основной и по сей день. Биржа — это в первую очередь не место для спекуляций, а место для долгосрочных вложений в бизнес.

На бирже вы можете купить ценные бумаги — акции и облигации. Акции — это не нечто виртуальное, а доля в компании (например, в Газпроме), которая дает вам право на получение прибыли в виде дивидендов, участие в управлении акционерным общество через голосование на собрании акционеров и на часть имущества при ликвидации компании. Все ценные бумаги проходят на бирже листинг и проверяются на соответствие требованиям.

Для покупки ценных бумаг на бирже вам потребуется открыть счет у биржевого брокера (Как выбрать брокера на фондовом рынке). Главное, чтобы брокер был достаточно крупный и имел лицензию от ЦБ РФ на осуществление брокерской деятельности. Лицензию можно найти на сайте брокера, а так же проверить его в списках на сайте ЦБ РФ и Московской биржи.

Ваши ценные бумаги хранятся не у брокера, а в депозитарии, поэтому даже если брокер обанкротится, вы не потеряете свои акции, а продолжите с ними работать через другого брокера. Факт владения ценными бумагами можно подтвердить, запросив выписку из депозитария.

При выборе иностранного брокера так же нужно обращать внимание на наличие соответствующих лицензий. Например, американский брокер должен иметь лицензию SEC, быть членом FINRA и SIPC.

Таким образом, если правильно выбрать себе брокера, то шансы, что вас обманут, становятся минимальны.

Ваш успех в казино полностью зависит от удачи. Ваш успех на фондовом рынке зависит от выбранной инвестиционной стратегии и того, как вы контролируете свои риски.

Стоимость акций в основном зависит от прибыли компании. Растет прибыль — растет цена акций. Впрочем, инвесторы на рынке подвержены эмоциям, поэтому рыночная цена акций иногда может быть как значительно выше, так и значительно ниже разумных цен.

Как говорил Бенджамин Грэхем: «В краткосрочной перспективе фондовый рынок ведет себя как машина для

Ваш инвестиционный портфель должен соответствовать вашим финансовым целям и задачам. Составление инвестиционного портфеля — это только часть вашего личного финансового плана. Не стоит вкладывать все деньги сразу в акции, лучше распределить их между разными активами согласно своему риск профилю и целям.

С выбором ценных бумаг тоже все просто — начинающему инвестору лучше всего вложить деньги в индексный фонд, который повторяет динамику рыночного индекса. Главное, чтобы управляющая компания, выпустившая данный фонд, была крупной, а его комиссия за управление низкой. После того, как вы лучше изучите фондовый рынок и анализ акций, можно добавить свой портфель акции отдельных компаний.

Таким образом — биржа это безопасное место для вложения капитала, если не пытаться на ней играть, использовать грамотный подход и контролировать риски. Но если вы пришли на биржу играть, то она станет для вас казино, а в казино, как известно, проигрывают.

Инвестиции — это сложно

Еще одно распространенное заблуждение, что для инвестирования обязательно нужно иметь высшее финансовое или экономическое образование, а если его нет, то на биржу и соваться лучше не стоит. На самом деле инвестиции — это не квантовая механика, и изучить их по силе каждому человеку.

Существуют простые и проверенные инвестиционные стратегии. Например, пассивные портфельные инвестиции лучше всего подходят начинающему инвестору. Не стоит начинать с чтения вузовского учебника Уильяма Шарпа, вы уснете на второй странице. Так же не стоит сразу браться за фундаментальный анализ ценных бумаг и изучение технического анализа. В самом начале они вам не понадобятся.

Начните с более простых книг Уильяма Бернстайна и других книг из рекомендуемой мной библиотеки инвестора. Или прочитайте эту небольшую серию статей о портфельном инвестировании.

Инвестиции — это для богатых

Многие думают, что для инвестиций нужна крупная сумма денег, это удел исключительно богатых, а простым людям путь туда закрыт. Это тоже заблуждение. Фондовый рынок хорош тем, что начать инвестировать на нем можно даже с очень небольшой суммы.

Для открытие счета у российского брокера вам потребуется от 30 000 до 50 000 рублей. Очень много брокеров не имеют ограничений по сумме для открытия счета.

Для покупки акций вам тоже не потребуется много денег. Например, сегодня для покупки одного лота акций Сбербанка (10 штук) требуется всего 1910 рублей. Газпрома — 1260 рублей. Есть конечно и акции-гиганты, вроде Транснефти, чьи акции стоят 184 000 рублей, но таких меньшинство.

Индексные ETF, доступные на Московской бирже, стоят примерно от 1000 до 6 000 рублей в зависимости от фонда.

Рублевые облигации тоже имеют очень низкий порог входа — около 1000 рублей за облигацию.

Что касается ПИФов, то необходимая сумма для инвестиций зависит от управляющей компании. В большинстве случаев минимальная сумма для первоначальной покупки ПИФа составляет от 5000 до 15000 рублей (и в редких случаях 50 000 и больше). Минимальная сумма дополнительных взносов еще ниже и обычно не превышает 1000 рублей.

Инвестиции за рубежом так же доступны очень многим. Для открытия счета у зарубежного брокера понадобится сумма от 2 000 до 10 000 долларов США. Этой суммы хватит, чтобы сформировать портфель из зарубежных ETF.

Для открытия накопительной программы unit-linked в зарубежной страховой компании понадобится сумма от 100 до 500 долларов США в месяц в зависимости от компании. Или от 30 000 до 75 000 долларов США единовременно для открытия счета по типу брокерского.

Как видно, для инвестиций, в том числе за рубежом, совсем не требуется обладать большим капиталом.

Инвестиции — это рискованно

Это правда, инвестиции связаны с риском и при неграмотном и рискованном подходе можно потерять все деньги. В 2007 году российский фондовый рынок упал на 70%, в 1998 на 90%. Многие под действием страха не выдерживали и продавали свои акции и получали убытки.

Потерять деньги на рынке очень легко, особенно если вы используете агрессивную стратегию, например торгуете акциями или фьючерсами с плечом.

Возможность потери денег (пусть даже временной) отпугивает очень многих людей. Но это не повод совсем отказываться от инвестиций.

Для того, чтобы заработать больше банковского вклада, нужно идти на риск, и в данном случае он оправдан. Финансовый кризис и падение рынка еще не означают конец света. Даже после самых тяжелых и затяжных кризисов рынок восстанавливался. И чем больше горизонт инвестирования, тем меньше шансов потерять деньги.

Много инвесторов теряют деньги на рынке из-за эмоций, когда выбрали слишком рискованную стратегию и не смогли обуздать свой страх, когда рынок пошел не в их сторону.

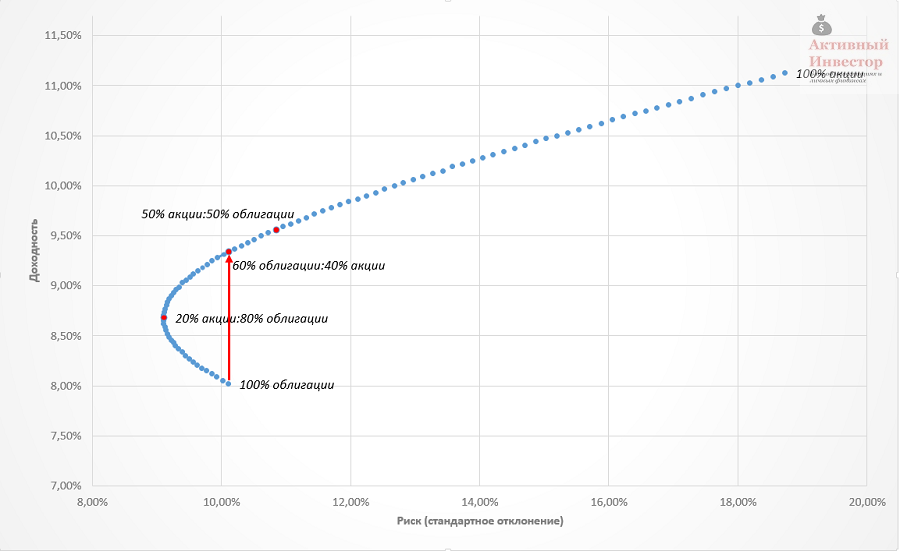

Но риск можно контролировать. Диверсификация и сочетание в портфеле различных классов активов позволяет подобрать такой уровень риска, который не выходил бы за пределы комфорта.

Линия на графике ниже показывает множество портфелей с различным сочетанием акций и облигаций. Любой инвестор может найти среди этого множества портфель с таким сочетанием риска и доходности, которое его устроит.

Граница эффективности портфелей

Так же нужно соблюдать несколько правил:

- не инвестировать в акции все свои деньги;

- не торговать с плечом;

- не пытаться играть на колебаниях рынка;

- инвестировать только в то, что понимаешь;

- иметь личный резервный фонд (финансовую подушку);

- диверсифицироваться, то есть покупать ценные бумаги разных компаний, секторов экономики и стран;

- иметь в портфеле более консервативные инструменты — облигации или банковские вклады;

- по возможности инвестировать регулярно;

- избегать вложений туда, где вам обещают высокую доходность без риска (высокая доходность — это больше 15-20% в год).

Все вложения обесценятся

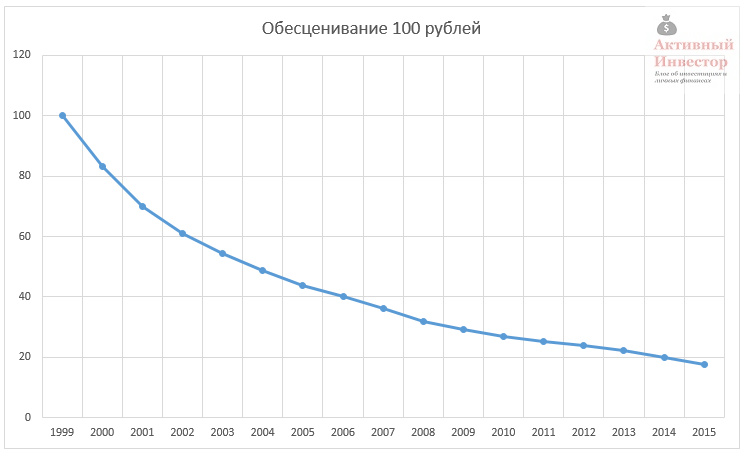

В начале 90-х годов 400 млрд. сбережений советских граждан обесценились в результате гиперинфляции, возникшей в период так называемой «шоковой терапии». Поэтому многие боятся, что их вложения могут обесцениться.

К сожалению, наша стана за последний век пережила много потрясений: смена режима, закрытие фондовой биржи, неоднократная девальвация рубля, дефолт, гиперинфляция, финансовые пирамиды.

В результате этого сформировался определенное недоверие к инвестициям и ценным бумагам. Поэтому некоторые считают, что лучше хранить деньги «под матрасом» подальше от банков.

На самом деле, не инвестировать — означает подвергать ваши сбережения еще большему риску обесценивания. Инвестируя, вы имеете больше шансов приумножить свои средства, чем потерять. Храня деньги под матрасом, вы гарантированно теряете свои сбережения из-за инфляции.

На самом деле инвестиции — это пожалуй единственный вариант сохранить и приумножить покупательную способность ваших денег.

На самом деле инвестиции — это пожалуй единственный вариант сохранить и приумножить покупательную способность ваших денег.

Среднегодовая реальная доходность активов (2001-2016)

Сегодня у частного инвестора снова есть возможность инвестировать свои вложения на фондовом рынке. К сожалению, выбор финансовых инструментов в России не очень велик, плюс по прежнему существуют страновые риски.

Чтобы обезопасить себя от страновых рисков, можно часть вашего портфеля вложить в иностранные ценные бумаги. Для этого лучше всего открыть счет за рубежом, в более стабильной стране. Открытие счета у зарубежного брокера или зарубежной страховой компании дает более высокую надежность, защиту капитала и доступ к огромному количеству финансовых инструментов практически по всему миру.

Я не доживу до пенсии

«Какой смысл инвестировать и копить на пенсию, если я до нее не доживу?» — тоже распространенное мнение. Сегодня законом установлен следующий возраст выхода на пенсию: 60 лет для мужчин и 55 лет для женщин. Статистика средней продолжительности жизни: 67 лет у мужчин и 77 лет у женщин.

Таким образом большинство населения доживает до пенсии и живет потом еще несколько лет. Средний размер пенсии в 2016 году составил 13 700 рублей, что явно не хватает для нормальной жизни.

То есть шансы дожить до пенсии довольно высоки. Насколько велики шансы выжить с такой пенсией, каждый решает сам.

Поэтому те, кто не заботится о своей пенсии сейчас, с высокой долей вероятности столкнуться с финансовыми трудностями после выхода на пенсию.

Все деньги лучше вкладывать в…

Очень распространено мнение, что лучше всего хранить деньги в недвижимости, долларе или золоте. Разберемся с каждым по порядку.

Доллар США

Вложения в американский доллар кажутся надежными, так как экономика США самая надежная и крупная в мире. А рубль за несколько лет сильно обесценился по отношению к доллару. На самом деле вложения в доллар на длительном горизонте инвестирования оказываются не такими уж удачными.

С 1995 года курс доллара США рос в среднем на 13,7%. В то время как инфляция росла на 19,1%. К концу 2016 года 100 рублей, вложенные в доллар США, превратились бы в 1708 рублей. Чтобы сравниться с инфляцией, они должны были бы вырасти до 4697 рублей.

Золото

Многие любят золото, так как считают его «самой твердой валютой», помня о том, что когда-то бумажные деньги были им обеспечены. Но сегодня бумажные деньги обеспечены не золотом, а надежностью и устойчивостью экономики той или иной страны.

С 1998 года желтый металл рос в среднем на 21,2% в год. Инфляция при этом росла на 15,31%. 100 рублей, вложенные в золото, выросли бы до 4113, значительно обогнав инфляцию.

На первый взгляд золото показало себя прекрасно. Но стоит взглянуть на историческую динамику реальных (с поправкой на инфляцию) цен на золото.

Реальные цены на золото в долларах США

Золото — это товарный актив, который подвержен экономическим циклам. Динамику цен на желтый металл можно поделить на следующие периоды: 1970-1980 рост, 1980-2000 падение, 2000-2011 рост, 2011- 2030 (предположительно) падение.

В 1980 году был исторический пик цен на золото. Следующий пик был через 31 год — в 2011 году. Согласно циклу нас ожидает длительное снижение цен на золото, а дно будет достигнуто примерно в 2030 году, после чего снова возобновится рост.

Недвижимость

Московская недвижимость с 2000 года выросла в среднем на 14%, инфляция на 11%. 100 рублей, вложенные в недвижимость превратились бы в 944.

Недвижимость кажется надежным и понятным способом вложения денег. Ее можно увидеть, «пощупать», это не какие-то там «цифровые» акции. Если деньги обесценятся, недвижимость останется. А цена на нее всегда растет. Вернее росла до 2014 года.

Недвижимость — это актив, цена на который зависит от спроса и предложения. Бурный рост цен на квадратные метры за последние 15 лет обусловлен несколькими факторами: низкий старт, сильный рост экономики и цен на нефть, рост реальных доходов населения и покупательной способности, приток населения в города из сельской местности и мигрантов из ближнего зарубежья.

Но после 2014 года эти факторы исчезли: цена на нефть упала, вслед за ней экономика и реальные доходы населения. В случае сохранения такой ситуации, бурного роста цен на недвижимость ожидать не приходится. Доход от сдачи недвижимости в аренду находится на уровне всего 4-5% годовых, при этом всегда есть риск, что квартира будет простаивать без аренды (Я бы взорвал все эти хаты), а продать ее будет труднее, чем снег зимой.

Большинство мифов и заблуждений об инвестициях возникают по причине низкой финансовой грамотности. Как видно, инвестиции — это не обман, не так уж сложно и рискованно, как можно предположить.

Они доступны практически каждому, не требуют большого капитала или глубоких знаний. Чтобы инвестиции не стали для вас печальным опытом, нужно соблюдать Десять главных правил инвестирования.

Алексей, хорошая статья, спасибо. Всё по-существу.

Хотел узнать ваше мнение по одному вопросу:

распределение между инвестициями номинированными в валюте отличной от рубля и рублевыми инвестициями.

С одной стороны, профи-инвесторы вроде Олега Клоченка не рекомендуют валютную/страновую диверсификацию, т.к. акции РФ на долгосроке отыгрывают девальвацию (у Олега среднегодовая доходность в рублях (CAGR) получилась около 25% годовых, и у меня нет оснований не доверять этой информации).

С другой стороны, доля фондового рынка РФ несущественная (около 2% по капитализации, если я не ошибаюсь ) в общемировой. Да и страновые риски никто не отменял.

В третьих, по CAPE наш рынок сейчас сильно недооценен, а рынок США — перекуплен. Соответственно ожидания по будущей доходности на рынке РФ сейчас существенно выше (вполне обоснованно).

Смотря какие акции. Девальвацию отыгрывают только компании-экспортеры, которые получают выручку в валюте. Их много на рынке, но не все. Не стоит еще забывать, что на динамику акций компании влияют и другие факторы (долговая нагрузка, цены на сырье и т.д.). Олег — пример частный, он занимается активными инвестициями, так что его доходность обусловлена в первую очередь его умением выбирать акции, а не тем, что акции отыгрывают девальвацию. Поэтому в данном вопросе этот пример не показателен. Для примера нужно брать доходность индекса.

Если взять действительно длительный срок 15 лет, то акции обогнали рост курса валюты, но за последние 5 лет индекс ММВБ пока уступает росту доллара примерно в два раза.

Наш индекс в долларах, очень напоминает динамику цен на нефть. Хотели бы вы, чтобы ваша доходность зависела в основном от динамики цен на один товарный актив? Я думаю, это вопрос риторический.

По этой и другим причинам я использую страновую диверсификацию. Я не стремлюсь иметь в портфеле иностранную валюту, я стремлюсь иметь в портфеле активы других стран. Валютная диверсификация происходит сама собой, так как эти активы номинированы в иностранной валюте.

Страновая и валютная диверсификация могут иметь разумные пропорции. Почему их исключать, если Ваш капитал позволяет создать такой портфель? История волатильности на российском рынке это только подтверждает. Автору спасибо за исследование.

Да, печально все это(( Пенсия просто нищенская…

«наш рынок сейчас сильно недооценен, а рынок США — перекуплен.» — в мире не две страны, а 193! Почему бы не поискать другие интересные рынки, которые не перекуплены.

Инвестиции в доллар — да, не очень интересны из-за инфляции. А вот инвестиции в акции США, которые покупаются на доллары, приносят дивиденды в долларах и растут в цене тоже в долларах — совсем другое дело. По поводу индексных фондов согласен. Очень простой, понятный и надежный инструмент для непрофессиональных инвесторов.

Алексей, помню, что некоторое время назад Вы писали о том, что вывели деньги с фондового рынка, что осуществить важную для Вас покупку. Вернулись ли Вы на ФР? Не жалеете ли о том своем решении?

С ФР я полностью не уходил, только частично. И уходить вообще-то не планирую. А жалеть тут не о чем, скорее наоборот.

я видимо как-то не так понял фразу: «В соответствии со своим личным финансовым планом я начал распродажу своего портфеля акций и планирую продать его полностью в ближайшие месяцы.»

Великолепная статья! Фонду уважаю, сам на ней успешно работаю и зарабатываю. Тратил в начале много времени на обучение, понимание рынка чтение книг. А сейчас уже наработан опыт — не могу сказать, что мониторю акции каждые 15 минут. Моя стратегия «меньше риска, больше свободного времени», дает свои плоды прекрасно. Очень понравились четко сформулированные правила инвестирования. Так держать коллега!

Раньше так же избегал инвестиций на фондовом рынке, причина — незнание. Но начав разбираться с этим видом заработка, поменял свое мнение. Главное придерживаться основных правил, выбрать надежного брокера и не заливать все деньги.