Проблемные банки. Как понять, что у банка проблемы?

Проблемные банки — это банки, которые испытывают финансовые проблемы, и у которых потенциально может быть отозвана лицензия. Часто проблемные банки ведут бизнес нечестно, выводят активы, мошенничают или же, по выражению ЦБ, ведут рискованную денежно-кредитную политику, то есть слишком неосмотрительно выдают кредиты ненадежным заемщикам.

Проблемные банки — это банки, которые испытывают финансовые проблемы, и у которых потенциально может быть отозвана лицензия. Часто проблемные банки ведут бизнес нечестно, выводят активы, мошенничают или же, по выражению ЦБ, ведут рискованную денежно-кредитную политику, то есть слишком неосмотрительно выдают кредиты ненадежным заемщикам.

В настоящее время, когда ЦБ проводит зачистку банковской системы и часто отзывает лицензии у банков, будет очень полезно знать, как определить, что у банка проблемы. Недавно в статье Анализ надежности банка я рассматривал критерии, по которым можно обнаружить проблемные банки. В этой статье я хочу добавить еще немного информации о том, как можно определить проблемные банки. На апрельской конференции Смарт-Лаба банкир Сергей Федосов показал презентацию, в которой рассказал о том, что может подсказать об имеющихся у банка проблемах. Далее идет мой краткий вольный пересказ презентации (картинки взяты из презентации автора).

Фиктивные активы банка

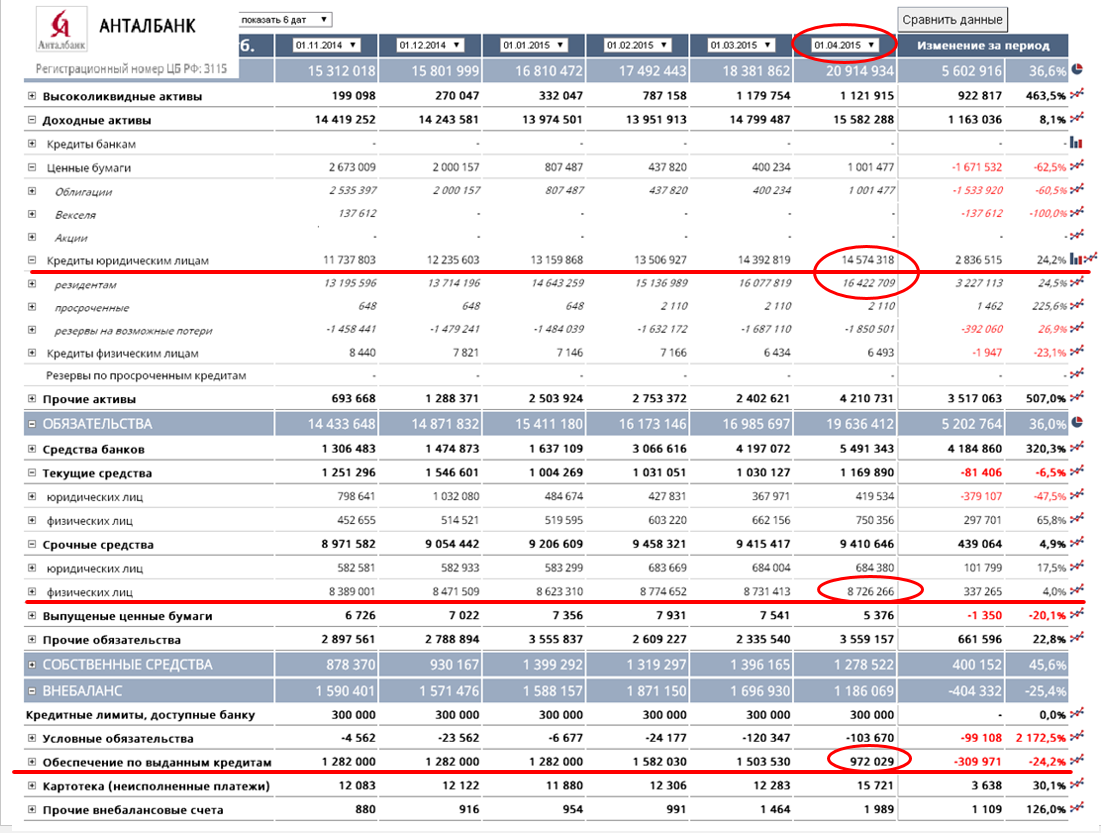

В недавней истории с отзывом лицензии у Судостроительного банка, оказалось, что 97% активов банка были фиктивными. Ущерб составил 40 млрд. рублей. После этого Центральный Банк предпринял ряд мер по ужесточению контроля за банками. Одной из таких мер стало то, что ЦБ разрешил своим территориальным подразделения на основании финансовой отчетности банка выносить предписания об обеспечении сомнительных кредитов банка своими деньгами. То есть ЦБ вправе требовать у банка доначислить из собственных средств резервы по кредитам, которые кажутся ЦБ сомнительными. Для примера возьмем финансовую отчетность Анталбанка.

Анталбанк уже имеет ограничения на привлечение вкладов физических лиц и требования по доначислению резервов. Кредиты юридическим лицам — 14 млрд., обеспечение по выданным кредитам — 972 млн., то есть всего 6%, деньги на кредиты взяты у физических лиц — 8 млрд. То есть банк привлекал вклады физических лиц и выдавал на них кредиты юридическим лицам компаниям-«пустышкам» без залогов.

Еще один пример — Дилбанк: кредиты юридическим лицам — 9 млрд., средства физических лиц — 9 млрд., обеспечение по выданным кредитам всего 756 млн. То есть банк взял все вклады физических лиц и выдал их в виде необеспеченных кредитов юридическим лицам.

Выдача необеспеченных кредитов компаниям-однодневкам — один из основных способов мошенничества и вывода денег из банка недобросовестными банкирами.

Доля просроченных кредитов

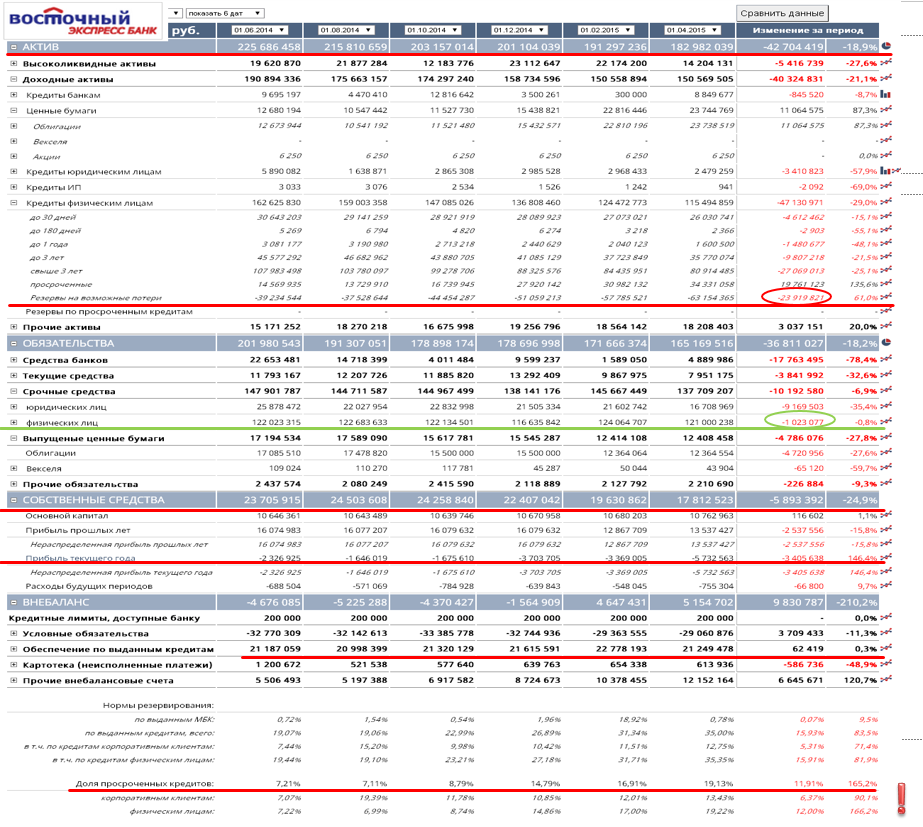

Еще один признак проблемных банков — просроченные кредиты. Если посмотреть на финансовую отчетность банка Восточный Экспресс, то можно увидеть, что активы банка за год уменьшились на 20%. Банк убыточен, из-за чего собственные средства банка сократились почти на 25%. Банк имеет ограничения по привлечению вкладов физических лиц, поэтому за год их размер практически не изменился. Но самое главное то, что за год доля просроченных кредитов выросла на 165% до почти 20%. То есть почти 20% выданных банком кредитов просрочены. Если потребовать у банка доначислить по ним резервы, то собственных средств у банка не хватит, а это означает нарушение норматива достаточности капитала банка и отзыв лицензии.

Где смотреть финансовую отчетность банка?

Отчетность любого банка можно посмотреть на портале kuap.ru. Кроме этого на этом же портале есть возможность посмотреть список банков согласно письму 69-Т. В этом письме ЦБ указывает на ряд показателей, которые территориальные органы Банка России должны анализировать при надзоре за банками. В случае нарушения этих показателей, ЦБ может ввести ряд мер в отношении банка. На странице kuap.ru/banks/analysis/69t/ можно посмотреть список банков, к которым применены эти меры и по какой причине.

Ну и не забываем про страницу, на которой можно посмотреть список банков, отключенных от БЭСП kuap.ru/besp.

Про другие критерии, которые помогут вам избежать проблемных банков, можете почитать здесь.

Кому интересно, могут посмотреть видеозапись презентации.

Здравствуйте. Интересно ваше мнение про банк Руский Стандарт. Недавно положила на вклад в $. Сегодня прочитала вроде у банка проблемы…

Сейчас у многих подобных кредитных банков проблемы. У РС высокая доля просроченных кредитов и низкая рентабельность, плюс убытки и низкие кредитные рейтинги. Я бы не стал относить его к надежным.

Добрый день. А я хочу положить сбережения в банк Связной. Не подскажете, как у него дела?

Боюсь, вы уже не сможете в него ничего положить. У него 24 ноября отозвали лицензию.

Спасибо за статью. Вы так доходчиво все изложили. Отдельное спасибо за ссылку на портал о банках. Я не знал, что есть ресурсы, на которых можно получить достоверную информацию о банках.

Добрый день, а как дела у банка «Югра»? Лежит вклад свыше суммы стразовой выплаты, не знаю растрогать договор и потерять % или можно спать спокойно?

Здравствуйте, Светлана. На данный момент тем, кто интересуется надежностью своего банка, я предлагаю услугу по анализу его надежности http://activeinvestor.pro/analiz-nadezhnosti-banka/

Что касается вашего банка, по определенным факторам я лично не отношу его к достаточно надежным.

Интересно было бы проверить надежность Сбербанка и ВТБ, а то люди до сих пор сомневаются, что они проживут пару лет))