Asset Allocation: корреляция активов

Продолжение. Начало:

- Asset Allocation или пассивное портфельное инвестирование

- Классы активов и диверсификация

- Риск и доходность активов

- Ребалансировка портфеля

В предыдущей статье мы говорили, что ребалансировка активов контролирует риск портфеля, а при удачном стечении обстоятельств может дать дополнительный выигрыш по доходности. Но это работает только в том случае, если активы в портфеле ведут себя по разному в одних и тех же условиях. Как найти такие активы, и как оценить их поведение между собой, вы узнаете из этой статьи.

![]()

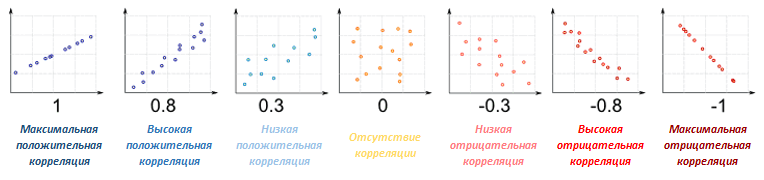

В портфель должны включаться слабо взаимосвязанные активы, цена которых ведет себя по разному в одинаковых условиях. Это снижает риск портфеля и создает портфельный эффект. Связь разных активов между собой можно оценить математически с помощью корреляции. Корреляция показывает в какой степени динамика стоимости одного актива соотносится с динамикой другого актива.

Корреляция может принимать значения от +1 (положительная) до -1 (отрицательная). Если цены активов движутся в одном направлении (оба растут или оба снижаются), корреляция положительна (больше 0), если цены активов движутся в противоположных направлениях (один растет, второй снижается), корреляция отрицательная (меньше 0).  Корреляция равная +1 означает, что стоимость активов меняются идентично друг другу: если один актив вырос на 10%, второй тоже растет на 10%. Корреляция равная -1 означает, что цены движутся максимально противоположно. Нулевая корреляция означает, что взаимосвязи нет.

Корреляция равная +1 означает, что стоимость активов меняются идентично друг другу: если один актив вырос на 10%, второй тоже растет на 10%. Корреляция равная -1 означает, что цены движутся максимально противоположно. Нулевая корреляция означает, что взаимосвязи нет.

Из реальной жизни пример негативной корреляции можно найти в динамике курса доллара и цен на нефть в 2015-16 годах: когда нефть падала, курс доллара рос.

Положительная корреляция есть между ценами на нефть и натуральный газ: их цены двигаются схожим образом.

Влияние корреляции на риск портфеля

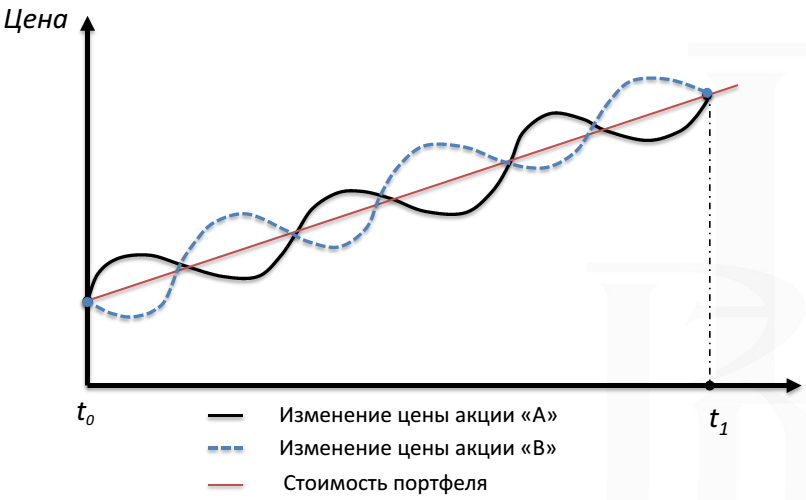

Поведение активов влияет на риск портфеля. Например, на картинке ниже изображены две акции, стоимость которых изменяется противоположно: когда одна растет, другая падает. Корреляция таких акций будет отрицательной. Если портфель будет состоять поровну их этих акций, то его стоимость будет изменяться гораздо плавнее по сравнению с каждой акцией в отдельности, то есть риск портфеля будет ниже, чем риск составляющих его акций. Это конечно идеализированная модель, но она наглядно показывает, как отрицательная корреляция активов снижает риск портфеля.

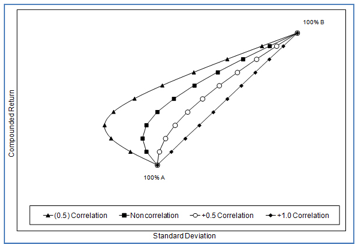

Теперь посмотрим, как корреляция может влиять на риск и доходность портфеля. На графике ниже изображена так называемая граница эффективности портфеля, состоящего из двух активов — А и В. Вертикальная ось — доходность портфеля, горизонтальная ось — стандартное отклонение доходности. Каждая линия представляет собой портфель с разной степенью корреляции активов (-0.5, 0.0, +0.5 и +1.0). Каждая точка на линии — это разные пропорции активов в портфеле, начиная от 100% А, далее 90% А:10% В и так далее до 100% В.

Источник: Richard Ferri, Portfolio Solutions

Нетрудно заметить, что портфели активов с отрицательной корреляцией -0,5 находятся в левой части диаграммы и имеют самое низкое стандартное отклонение доходности, то есть самый низкий риск среди всех рассматриваемых портфелей. А портфели активов с высокой корреляцией имеют самый высокий риск. Таким образом при прочих равных риск портфеля снижается когда активы имеют низкую корреляцию.

Корреляция активов

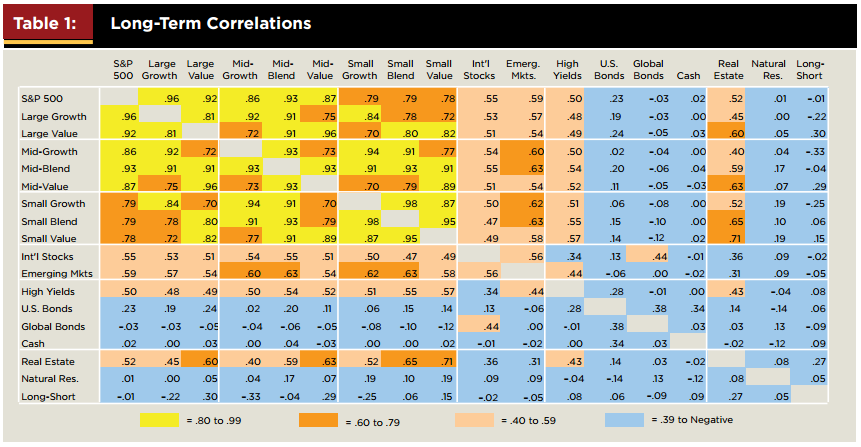

К сожалению, в реальной жизни довольно трудно найти два актива с абсолютно нулевой или отрицательной корреляцией. Большинство активов имеют корреляцию где-то между 0 и+1. В таблице 1 представлена матрица корреляции между разными классами активов с 1970 по 2004 год. Чем холоднее цвет, тем ниже корреляция. Можно заметить, что холодные цвета присутствуют в основном у облигаций, кэша и ресурсов. Эти классы активов хуже всего коррелируют с акциями различной капитализации и недвижимостью. Однако даже среди них редко встречаются отрицательные значения.

Источник: Journal of financial planning

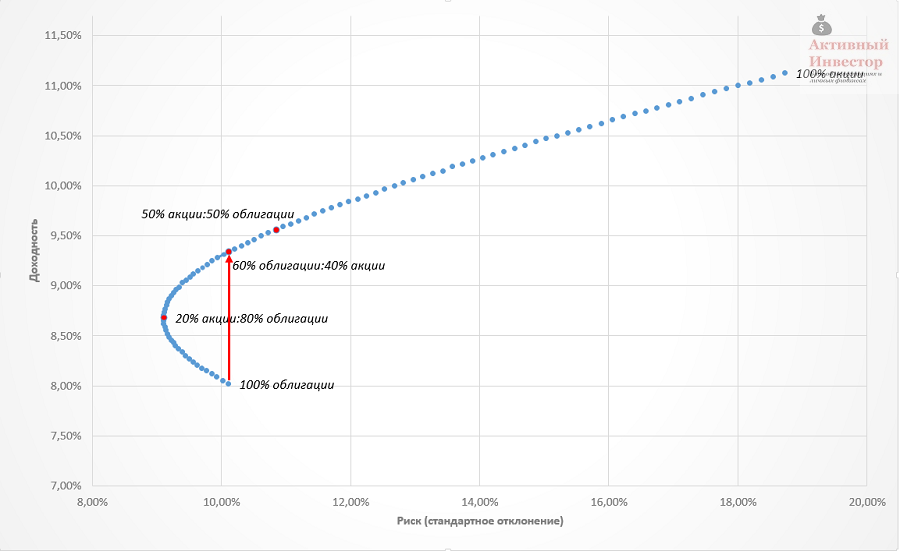

Если взять реальный пример, то корреляция между американскими акциями и долгосрочными государственными облигациями на сроке 1972-2015 составила 0,01, то есть фактически отсутствовала. Граница эффективности портфеля, состоящего их этих двух классов активов очень похожа на линию на графике выше, которая соответствует портфелю из некоррелируемых активов.

Низкая корреляция между активами создает портфельный эффект — когда по характеристикам риск и доходность портфеля может быть лучше активов, из которых он состоит. Логично было бы ожидать, что самый низкий риск будет иметь портфель, состоящий полностью из облигаций. Но в реальности самым низким риском обладает портфель, доля облигаций в котором 80%, а на акции приходится 20%. Добавление акций не только уменьшило риск портфеля, но и увеличило его доходность на 0,6%. Другой портфель 60:40 показал такой же риск, как и 100% облигаций, но его доходность при этом была почти на 1,5% больше.

Корреляция непостоянна

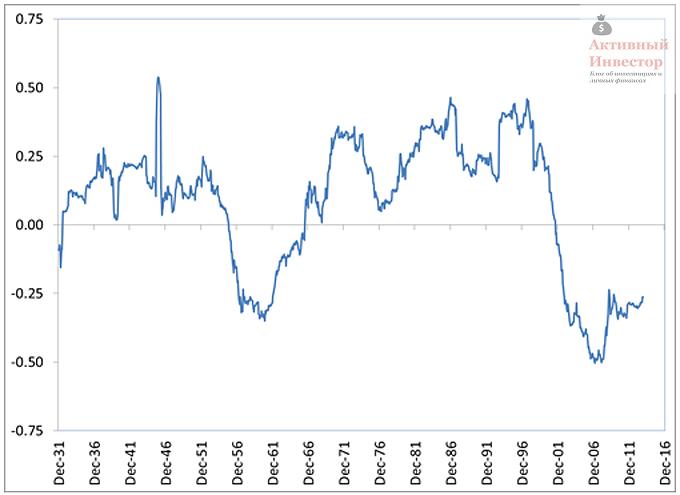

Ричард Ферри в своей статье в журнале Forbes обратил внимание, что, к сожалению, теория, которая красиво выглядит на длительном сроке, не всегда хорошо работает на коротких периодах. Например, с 1926 по 2013 год корреляция между акциями США и 5-летними казначейскими облигациями была равна 0,07. Это очень низкая корреляция для двух классов активов, значит эти два класса активов в портфеле должны хорошо работать вместе.

К сожалению, долговременная корреляция не отражает то, что происходит в течение коротких периодов. На графике ниже показано, как сильно может меняться корреляция на коротком сроке. На рисунке изображена 5-ти летняя скользящая корреляция между американскими акциями и 5-летними облигациями, рассчитанная на отрезке 1926-2013.

Источник: Richard Ferri, Portfolio Solutions

Пятилетняя корреляция колебалась в диапазоне от -0,5 до +0,5 и лишь изредка равнялась долгосрочной. Это означает, что какую-то часть времени стоимость активов менялась схожим образом, какую-то часть времени — противоположно. Корреляция активов не статична и меняется со временем, иногда очень сильно. Поэтому реализация преимущества низкой корреляции может потребовать длительного времени величиной с десятилетия.

Теперь возьмем и сравним поведение портфеля на двух временных промежутках: с 1970-1985 и с. В период с 1970-1985 корреляция между этими двумя классами активов составляла около +0,3, что привело к доходности портфеля 50:50 всего на 0,5% больше облигаций.

За период с 2002 по 2013 год корреляция между этими двумя классами активов составила около -0,3, в результате чего доходность портфеля превзошла доходность облигаций на 1,7%. Разная корреляция активов может очень сильно менять результаты одного и того же портфеля.

Источник: Richard Ferri, Portfolio Solutions

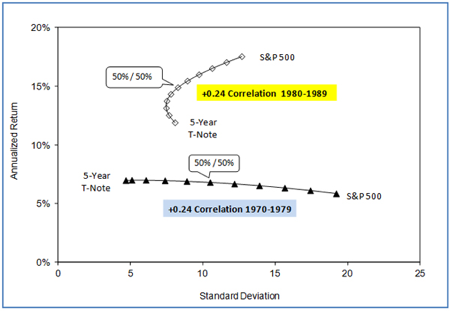

Но даже если корреляция в будущем будет такой же, как она была в прошлом, результаты все равно могут отличаться. Например, 10-летняя корреляция между 5-летними облигациями и акциями США в 70-х годах была +0,24, такой же она была и в 80-х. Но результаты портфелей были различными.

Источник: Richard Ferri, Portfolio Solutions

Низкая корреляция в 70-х годах не дала особых преимуществ: риск портфеля 50/50 оказался выше, а доходность ниже, чем у облигаций. В 80-х аналогичный портфель показал результат гораздо лучше: на 3% больше доходности облигаций при аналогичном риске. Поэтому низкая корреляция двух активов еще не гарантирует уменьшение риска портфеля на коротком сроке.

С течением времени активы с низкой корреляцией находить стало труднее. Финансовые рынки стали более глобальными и взаимосвязанными. Локальный ипотечный кризис 2008 года в США затронул весь мир. Глобализация финансовых рынков сделала так, что инструменты сейчас коррелируют в большей степени, чем раньше. Величина корреляции активов в прошлом зависит от взятого периода и не является надежным индикатором корреляции в будущем.

Основные выводы:

- Активы, включаемые в портфель, должны иметь низкую положительную или отрицательную корреляцию.

- Низкая корреляция снижает риск портфеля и может увеличить его доходность.

- Долгосрочная корреляция в прошлом — плохой прогнозный индикатор будущей корреляции в краткосрочной перспективе.

- Краткосрочная корреляция — величина непостоянная и может значительно меняться.

- Поэтому для реализации преимущества низкой корреляции требуется длительное время.

- На промежутках времени до 10 лет портфельный эффект может отсутствовать.

Тем не менее это вовсе не означает, что про корреляцию можно совсем забыть. В портфель нужно включать фундаментально разные активы. Высокая положительная корреляция означает отсутствие фундаментальных отличий по риску между активами. Например, высокая положительная корреляция между акциями крупной и средней капитализации будет всегда. Диверсификация по таким активам не принесет большой выгоды портфелю в плане снижения риска. Слабая положительная или отрицательная корреляция служит признаком отличий между активами в плане риска, поэтому включение в портфель активов с низкой положительной или отрицательной корреляцией потенциально уменьшает его риск и создает портфельный эффект, о котором будет написана следующая статья.