Главные враги инвестора — инфляция и ошибки

К сожалению, не все так радужно, как было написано в статье про друзей инвестора. У инвестора есть и враги.

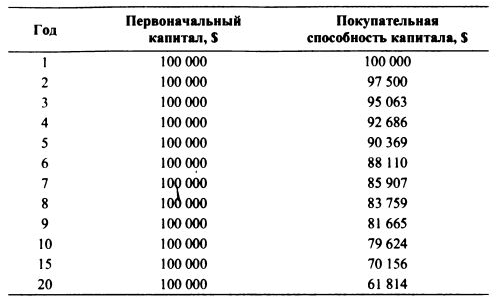

Вспомните пример про первого инвестора — в 60 лет его капитал будет равен 8 826 607. А начал он инвестировать в 20. Мы смотрим на 8 миллионов через 40 лет сегодняшними глазами. Но через 40 лет 8 миллионов будут уже не те, что сейчас. У капитала есть его покупательная способность, то есть сколько товара можно на него купить. Если капитал не увеличивать, с годами его покупательная способность будет уменьшаться за счет инфляции.

Инфляция тихо и незаметно съедает ваш капитал. Для инвестора крайне важно увеличивать свой капитал больше темпов инфляции, иначе фактически капитал (а точнее его покупательная способность) будет не расти, а уменьшаться или стоять на месте.

Уменьшение покупательной способности капитала под влиянием инфляции 2,5%

Здесь надо сделать отступление и объяснить разницу между номинальной и реальной процентной ставкой. Например, ставка по банковскому депозиту 10% годовых. Это номинальная ставка. Инфляция за год 6%. Тогда реальная процентная ставка равна 10-6=4%.

Реальная процентная ставка — это номинальная процентная ставка за вычетом инфляции.

Реальная процентная ставка может быть равна нулю или даже отрицательной, если инфляция выше номинальной ставки.

Если за год реальная процентная ставка равна нулю, то инвестор фактически не приумножил свой капитал, а всего лишь его сохранил. Реальное приумножение капитала происходит только если реальная процентная ставка положительная.

Второй враг инвестора, это сам инвестор.

Если вы решили инвестировать, не откладывайте это дело в долгий ящик. Ждать чего-то можно бесконечно долго. Цены на акции кажутся вам сейчас высокими? Положите деньги на депозит или купите облигации. Не нравится экономическая ситуация в стране? Вложите деньги в другую страну, где условия лучше.

Важно не ошибиться со своим типом инвестирования. Если вам интересно изучать компании, их бизнесы, читать финансовые отчеты и заниматься расчетами прибыльности и рентабельности, вы можете быть активным инвестором. Если же вам лень и неинтересно все это делать или просто нет времени, лучше выбрать путь пассивных инвестиций.

Инвестору нужна дисциплина. Составьте план, сколько вы будете ежемесячно откладывать на инвестиции, в какие активы, в каких пропорциях и следуйте этому плану.

Эмоции, страх и жадность губят инвестора. Не ведитесь на заманчивые предложения вроде 30% в месяц. Эти «инвестиции» приводят к печальным последствиям. Будьте благоразумны. Если Вы долгосрочный инвестор, не ведите себя как краткосрочный спекулянт, не торопитесь продавать ваши активы, если они упали в цене на 5 %, не поддавайтесь панике. Когда все продают, подумайте, а все ли так плохо. Толпа — существо безмозглое и управляемое.

Людям свойственно ошибаться, поэтому инвестируя, вы тоже будете ошибаться, и надо быть готовым к этому. Рано или поздно, вы ошибетесь, и, возможно, не один раз. Нельзя научиться инвестированию сразу, это процесс, растянутый во времени. Относитесь к ошибкам как к неотъемлемой части этого процесса. Но все же лучше не ошибаться 🙂

Не инвестируйте на заемные средства. Вы можете не только потерять свои деньги, но еще останетесь должны.

Часто инвестор торопится купить что-то, боясь упустить свой шанс. Инвестирование должно быть скучным и неторопливым. Поэтому не принимаете решений под воздействием эмоций. Помните о том, что лучше не ошибаться. Сядьте и спокойно проанализируйте ситуацию, ее возможности и риски, потом займитесь своими делами, отвлекитесь, и снова хорошенько подумайте.

К сожалению, заранее нельзя сказать, принесут ли ваши инвестиции хороший доход. Будущее никому не известно. Но точно можно сказать одно — если не начать формировать свой капитал, сам собой он не появится.

1 комментарий

[…] Большинство подобных исследований рассматривают доходность инвестиций на коротких промежутках времени, обычно не более года. Мы же будем анализировать с позиции долгосрочного инвестора. И начнем мы с инфляции, как наизлейшего врага инвестора. […]