Доходность акций и недвижимости с учетом дивидендов и аренды

В прошлой статье мы анализировали выгодность инвестирования денег в различные финансовые инструменты и пришли к выводу, что инвестиции в акции и недвижимость оказались самыми выгодными способами вложения. Средняя годовая доходность индекса ММВБ составила 15,9%, недвижимости 17,1%. За 15 лет 100 рублей, вложенные в российские акции, превратились бы в 919 рублей, в московское жилье — в 1071 рубль. Индекс «голубых фишек» ММВБ 10 показал еще более впечатляющий результат +19,6% и 1460 рублей. Реальный результат инвестиций, если учесть инфляцию, конечно хуже, тем не менее инвестированные в фондовый рынок и квадратные метры деньги не только не обесценивались, но и приумножались.

В прошлой статье мы анализировали выгодность инвестирования денег в различные финансовые инструменты и пришли к выводу, что инвестиции в акции и недвижимость оказались самыми выгодными способами вложения. Средняя годовая доходность индекса ММВБ составила 15,9%, недвижимости 17,1%. За 15 лет 100 рублей, вложенные в российские акции, превратились бы в 919 рублей, в московское жилье — в 1071 рубль. Индекс «голубых фишек» ММВБ 10 показал еще более впечатляющий результат +19,6% и 1460 рублей. Реальный результат инвестиций, если учесть инфляцию, конечно хуже, тем не менее инвестированные в фондовый рынок и квадратные метры деньги не только не обесценивались, но и приумножались.

Оба этих актива, помимо изменения своей рыночной стоимости, могут еще давать дополнительный доход в виде дивидендов и аренды. Расчеты, проведенные в исследовании, эти виды дохода не учитывали. А зря, вот тут я показывал, как реинвестирование дивидендов отражается на результатах инвестиций.

Таким образом динамика индекса цен не дает полной картины. Дивиденды по акциям и сдача квартиры в аренду могут дополнительно приносить по несколько процентов в год. Всего пара лишних процентов в год за 10 лет создают итоговую разницу в десятки процентов. Сегодня попробуем исправить этот недочет и посчитать реальную доходность акций с учетом дивидендов и недвижимости с учетом дохода от аренды.

Доходность индекса ММВБ с учетом дивидендов

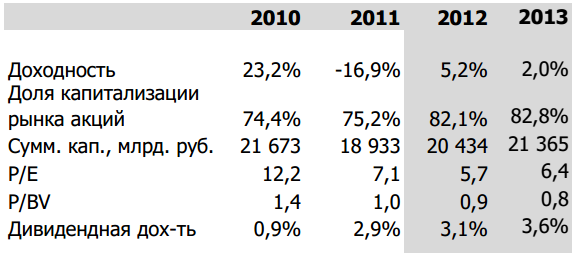

Во множестве статей встречается информация, что средняя дивидендная доходность индекса ММВБ 3%. Официальные данные от Московской биржи есть только за 2010-2013 год.

Другие данные можете посмотреть у меня в группе Вконтакте в альбоме Дивиденды. Для исследования я решил взять данные от Блумберга, которые нашел на сайте Коммерсанта:

Другие данные можете посмотреть у меня в группе Вконтакте в альбоме Дивиденды. Для исследования я решил взять данные от Блумберга, которые нашел на сайте Коммерсанта:

Проценты по дивидендам я прибавил к процентам по индексу ММВБ за год.

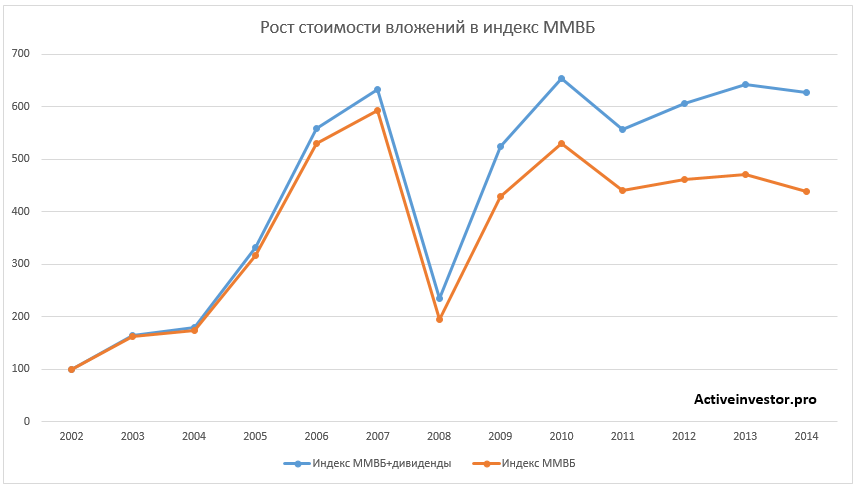

В итоге получилось, что средняя годовая доходность индекса ММВБ с учетом дивидендов за период с 2003 по 2014 год составила +16,5% (без учета 13,1%).

В итоге получилось, что средняя годовая доходность индекса ММВБ с учетом дивидендов за период с 2003 по 2014 год составила +16,5% (без учета 13,1%).

100 рублей, вложенные в российские акции в конце 2002 года, выросли бы до 437 рублей, а с учетом дивидендов до 626 рублей. Разница 3,4% в год за 12 лет увеличила итоговую сумму на 43%.

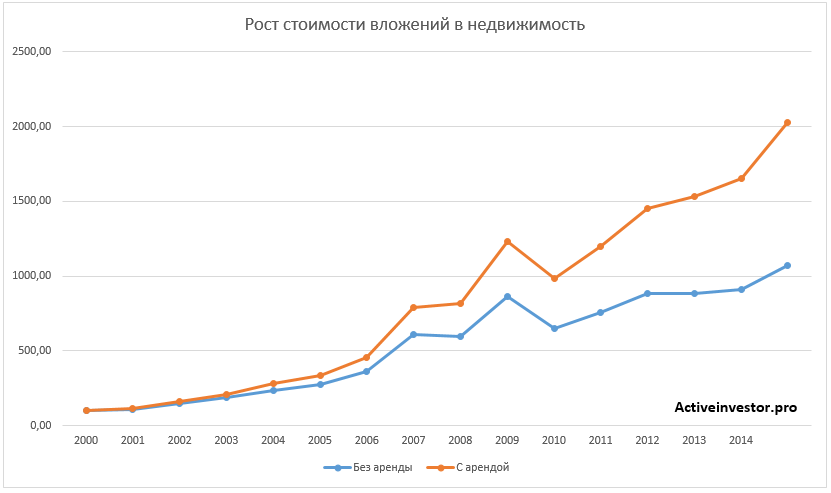

Доходность недвижимости с учетом аренды

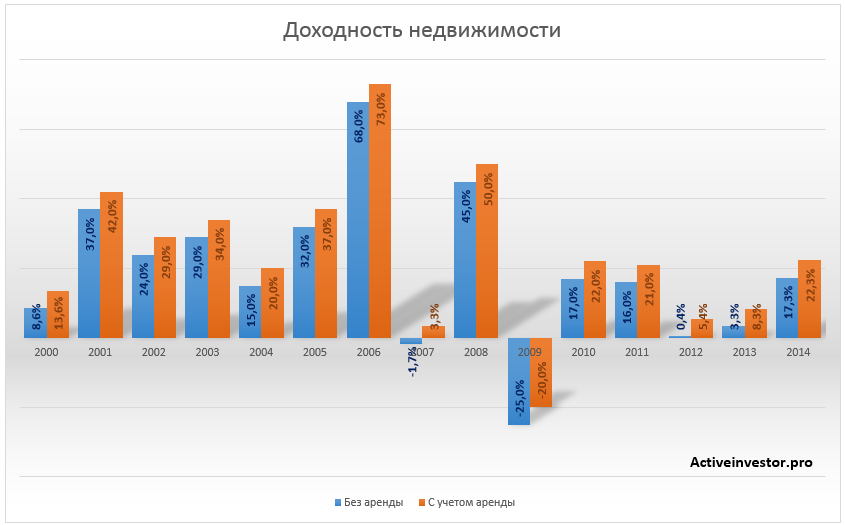

Цены на жилье в Москве в течении 15 лет росли в среднем на 17,1% в год. Доход от сдачи квартиры внаем по различным источникам дает еще от 5% до 8% в год, тут многое зависит от текущих цен, сегмента рынка, издержек в виде ремонта, комиссий и простоя квартиры. Текущая рентабельность от сдачи жилья внаем в Санкт-Петербурге 5,23% (источник). Для расчетов я возьму цифры из моего исследования и прибавлю 5% (возьмем по нижнему краю, чтобы немного учесть расходы на ремонт и различные издержки).

Средняя годовая доходность недвижимости с учетом аренды составила +22%. 100 рублей, вложенные в московское жилье конце 1999 года, выросли бы до 2025 рублей. Это на 89% больше, чем прибыль только за счет роста цены квадратного метра.

Возможно в этом примере доходность завышена, так как предполагается, что цена аренды будет расти теми же темпами, что и цена квартиры. В реальности, если посмотреть на индекс арендных ставок, то сейчас в Санкт-Петербурге цены на аренду всего лишь на 6% больше, чем в январе 2008 года.

Возможно в этом примере доходность завышена, так как предполагается, что цена аренды будет расти теми же темпами, что и цена квартиры. В реальности, если посмотреть на индекс арендных ставок, то сейчас в Санкт-Петербурге цены на аренду всего лишь на 6% больше, чем в январе 2008 года.

Другой индекс показывает, что с 2008 года цена аренды однокомнатных квартир в Москве выросла всего лишь на 15%, а 2-х комнатных и 3-х комнатных упала.

Другой индекс показывает, что с 2008 года цена аренды однокомнатных квартир в Москве выросла всего лишь на 15%, а 2-х комнатных и 3-х комнатных упала.

Поэтому я думаю, что инвестиции в недвижимость приносят где-то 18-20% в год. К примеру, если цена квартиры будет расти на 15% в год, а цена на аренду на 8% в год, то полная рентабельность инвестиций будет равна 17%.

Итоги

- Первое — это низкий порог входа, для формирования диверсифицированного портфеля акций достаточно 30-50 тыс. рублей.

- Второе преимущество — волатильность, это хорошо для тех, кто инвестирует регулярно и может покупать акции на сильных падениях.

- Третье преимущество — с акциями меньше хлопот: просто открыл счет у брокера и покупай акции через компьютер, не нужно искать риэлтера, арендаторов, самому платить налоги, делать ремонт и так далее.

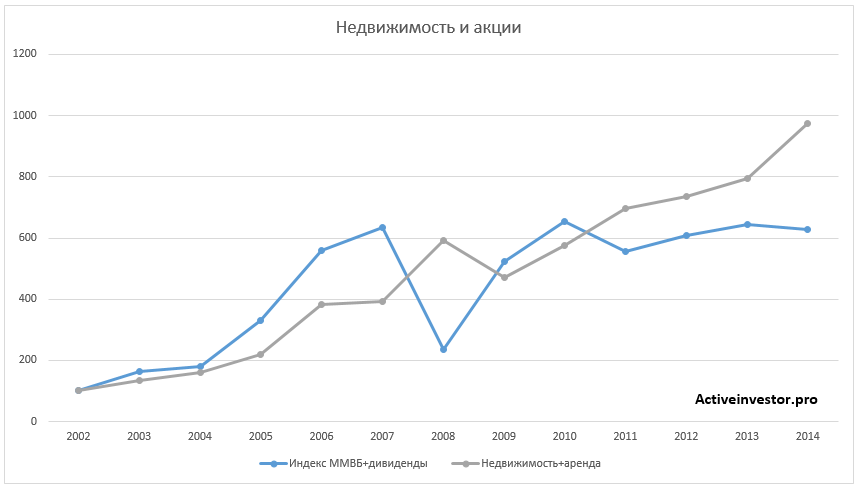

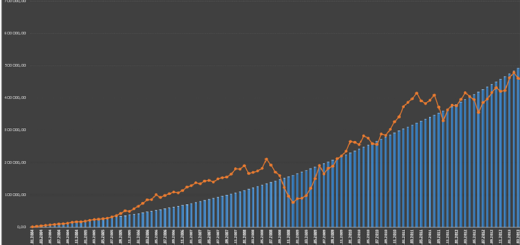

На графике видно что за последние 5 лет индекс ММВБ рос не так быстро как недвижимость. К тому же нет никаких оснований думать что и в будущем, рост индекса ММВБ будет таким же быстрым как и в период 1998-2008. Все будет зависеть от реформ, от роста ВНП, инфляции и многих других факторов, которые так хорошо умеют считать аналитические отделы банков и инвестиционных фондов, в противовес индивидуальному инвестору. В долгосрочной перспективе расти конечно будет, вопрос только какими темпами. А темп роста (доходности) как раз и определяет обоснованность вложений в акции.

Да, с 2011 года индекс ММВБ почти не рос, поэтому недвижимость его обогнала. Но все, что актуально для акций, актуально и для недвижимости, то есть тоже нет никаких гарантий, что недвижимость будет дальше расти, как росла раньше. Те, кто инвестируют в недвижимость, считают, что сейчас цены завышены. Я в индекс не инвестирую, стараюсь выбирать отдельные акции.

Да, обогнать индекс удается немногим…

Ну вот простое реинвестирование дивидендов позволяет обогнать ценовой индекс, с которым обычно сравнивают доходность.

Странные выводы:»Поэтому я думаю, что инвестиции в недвижимость приносят где-то 18-20% в год. К примеру, если цена квартиры будет расти на 15% в год, а цена на аренду на 8% в год, то полная рентабельность инвестиций будет равна 17%.»

Кто вам сказал, что цена на недвижимость будет расти на 15% в год? На основании чего сделан вывод? Никаких демографических исследований не приведено. Прошлое не гарантирует будущее. Все это привело к неверным итоговым выводам.

Я не говорю, что недвижимость будет приносить 18-20% и дальше. Я говорю, что она приносила такую доходность ранее. Лично я тоже не уверен, что недвижка будет так же сильно расти в ближайшее время.

Все как обычно работает по закону спроса и предложения. Цены на недвижимость трактуются спросом. Так что, если спрос на квартиры у людей будет, то и цены будут расти. А спрос на квартиры будет расти, только если их будет не хватать. Соответственно, раз России пока не грозит демографический бум, то спрос будет в основном зависеть от благосостояния населения. То есть тех, у кого имеются деньги на покупку новой квартиры. А в кризисные времена таких людей все меньше и меньше.

Так что получается, что если будет рост экономики в стране, то и недвижимость будет расти.

Согласен с вами.

вдогонку http://www.kommersant.ru/doc/2747856

Все доводы в пользу индекса ММВБ разбиваются в доводы людей, которые вкладывают деньги в депозиты. В кризисные 2008-09 и 2014-2015 люди открывали депозиты под 20% на 3-5 лет. Они смеются над доходностями индекса и дивидендов.

Что можно ответить таким доводам?

В оду депозиты на 3-5 лет может быть и были. Но в 2014-2015 таких уже не было. Предыдущий кризис научил банки не повторять таких ошибок. Были депозиты 18-20%, но сроком на несколько месяцев, максимум на год. И то не у самых надежных банков. Вложись они в то время не в депозит, а в индекс ММВБ, сейчас бы получили доходность значительно больше 20%. А в 2009 году еще больше, там доходность была сотни процентов.

Индекс ММВБ с декабря 2014 вырос на текущий момент где-то на 40-45%.

Человек открыл 2-летний вклад в Русском стандарте под 21% годовых, который через пару недель закончится.

Есть вклады в СМП-банке под 17,4% на 3 года (открыт в январе 2015). С учетом капитализации +68% за 3 года.

Вы уверены, что через год индекс ММВБ вырастет еще достаточно, чтобы хотя бы сравняться с этим вкладом, а не упадет со своих текущих пиков?

Если на три года 17,4%, это они конечно погорячились))

Что касается индекса ММВБ, то вырос он за это время на 50% без учета дивидендов.

На сроке трех лет вклад со ставкой 17,4% может быть и обгонит индекс. Вот только вопрос, а что дальше. Этот вклад закончится, и снова под 6-8% годовых.

Все же вклады с такой высокой ставкой можно открыть далеко не каждый день, а в условиях кризиса ликвидности, когда надежность банков начинает шататься.

А те кто купил дешевые акции хороших компаний, которые будут повышать свои дивиденды, поступили очень мудро. Их доход будет с каждым годом только расти в отличие от доходов по вкладам.

Так же еще не стоит забывать, что можно открыть ИИС и получить дополнительно 13% в виде налогового вычета. Депозиты такой возможности не дают.

Ну по-моему не совсем корректное сравнение. Предполагается, что вы сразу обладаете неслабой суммой на покупку недвижимости в Москве. А если нет?

Тогда берете в ипотеку, и скорее всего, даже сдавая в аренду, доплачиваете, чтобы гасить ипотечный платеж, ну либо нудно и долго копите деньги через те же акции

А акции можно купить уже сразу, даже если 1000 рублей в кармане. И вот тут вопрос, а что выгоднее будет.