Рубрика «Эксперименты». Животные-инвесторы.

Регулярно читая различные статьи на тему финансов и инвестиций периодически встречаю забавные истории про успехи животных в деле инвестирования. В 2010 году журнал Финансы опубликовал статью про обезьянку Лукерью из театра Дурова. Суть эксперимента заключалась в том, что обезьянка формировала портфель из акций, которые торговались на бирже, выбирая кубики, каждый из которых соответствовал той или иной ценной бумаге. Сформированный в 2008 году таким образом виртуальный портфель из 8 акций через год вырос на 194%, обогнав по доходности 94% ПИФов.

Регулярно читая различные статьи на тему финансов и инвестиций периодически встречаю забавные истории про успехи животных в деле инвестирования. В 2010 году журнал Финансы опубликовал статью про обезьянку Лукерью из театра Дурова. Суть эксперимента заключалась в том, что обезьянка формировала портфель из акций, которые торговались на бирже, выбирая кубики, каждый из которых соответствовал той или иной ценной бумаге. Сформированный в 2008 году таким образом виртуальный портфель из 8 акций через год вырос на 194%, обогнав по доходности 94% ПИФов.

Видимо успехи Лукерьи не давали покоя некоторым животным, и вот в 2012 году британская газета The Observer провела аналогичный эксперимент  на этот раз уже с котом Орландо, который выбирал акции в портфель бросая игрушку в карточки с компаниями. Результат был ожидаемым — портфель кота Орландо показал доходность 10,2% напротив 3,2%, который показали профессиональные управляющие.

на этот раз уже с котом Орландо, который выбирал акции в портфель бросая игрушку в карточки с компаниями. Результат был ожидаемым — портфель кота Орландо показал доходность 10,2% напротив 3,2%, который показали профессиональные управляющие.

На самом деле оба этих примера как и другие аналогичные им эксперименты не несут в себе никакого смысла по одной простой причине — год слишком короткий промежуток времени для того, чтобы делать какие-либо выводы. На таком промежутке времени элемент случайности настолько велик, что портфельных управляющих теоретически может обогнать даже улитка.

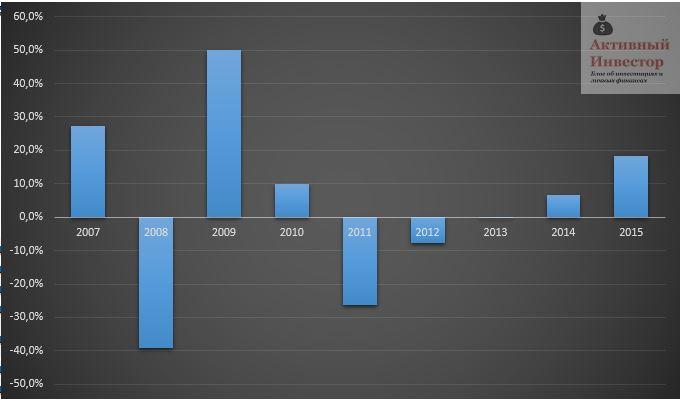

Структура портфеля на каждый год

Доходность портфелей за каждый год можно видеть ниже. Например в оду портфель вырос на 18,4%. В кризис 2008 года портфель упал на 40%, а наибольшая доходность пришлась на 2009.

Источник: nlu.ru

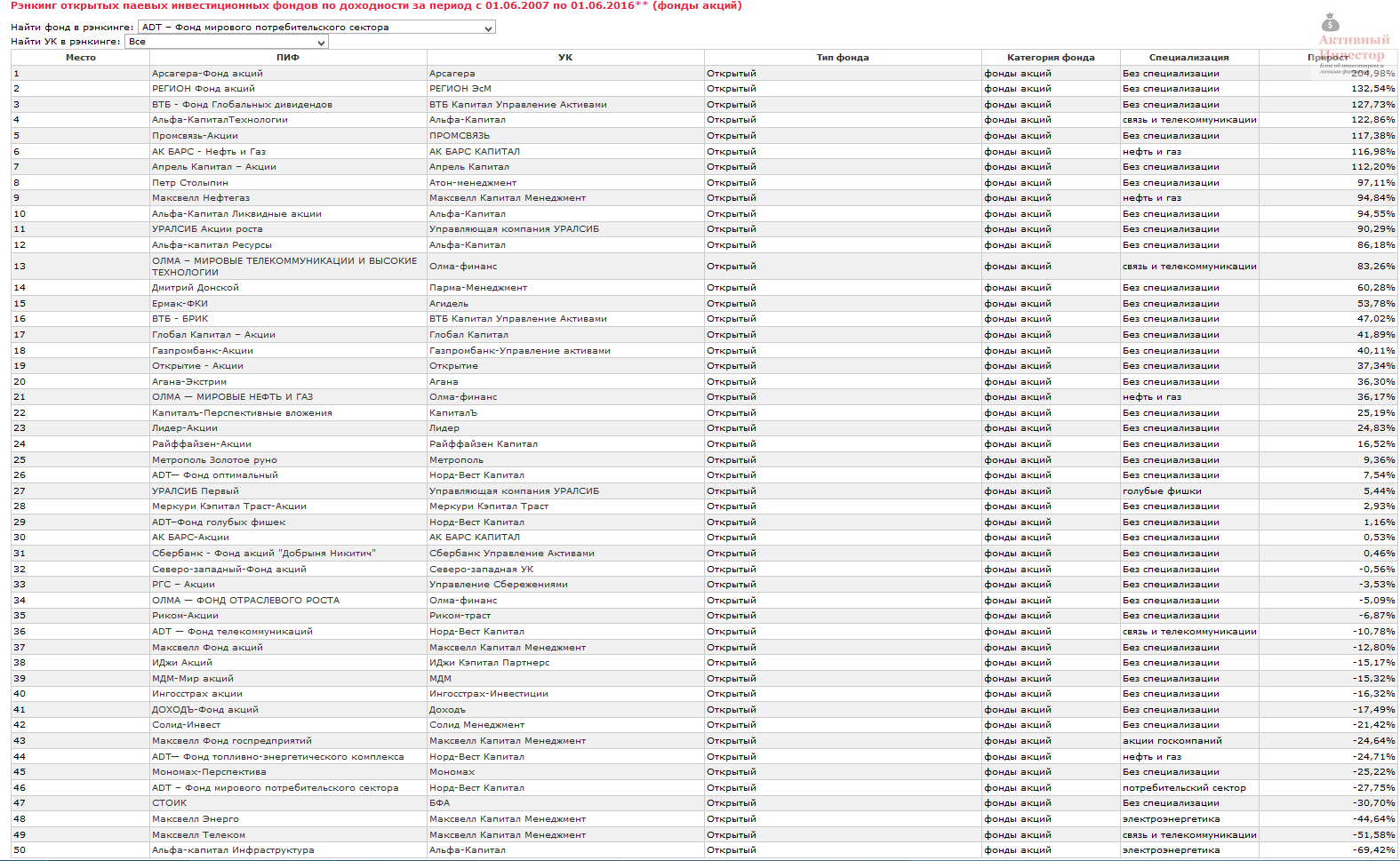

«Сенсационные» результаты братьев наших меньших, описанные в газетах и журналах, могут быть только случайностью. И написаны в большей степени ради развлечения читателей, чем ради ценных советов. И хотя в нашем случае случайный портфель оказался лучше половины ПИФов, все же не стоит отдавать свои сбережения в доверительное управление своему домашнему питомцу.