Споры о том, куда лучше вкладывать деньги, возникают регулярно. Кто-то считает, что нужно вкладываться в недвижимость, кто-то в доллар, кто-то в криптовалюты. Но однозначного ответа на этот вопрос никто дать не может. Мы попробуем частично ответить на него, опираясь на исторические данные.

Существует несколько основных классов активов для вложения своих денег: акции, облигации, недвижимость, товарные активы (золото и т.д.) и деньги (или вклады). В какие активы выгоднее всего вкладывать свои деньги, чтобы их приумножить? Для этого проанализируем доходность активов на длительном промежутке времени.

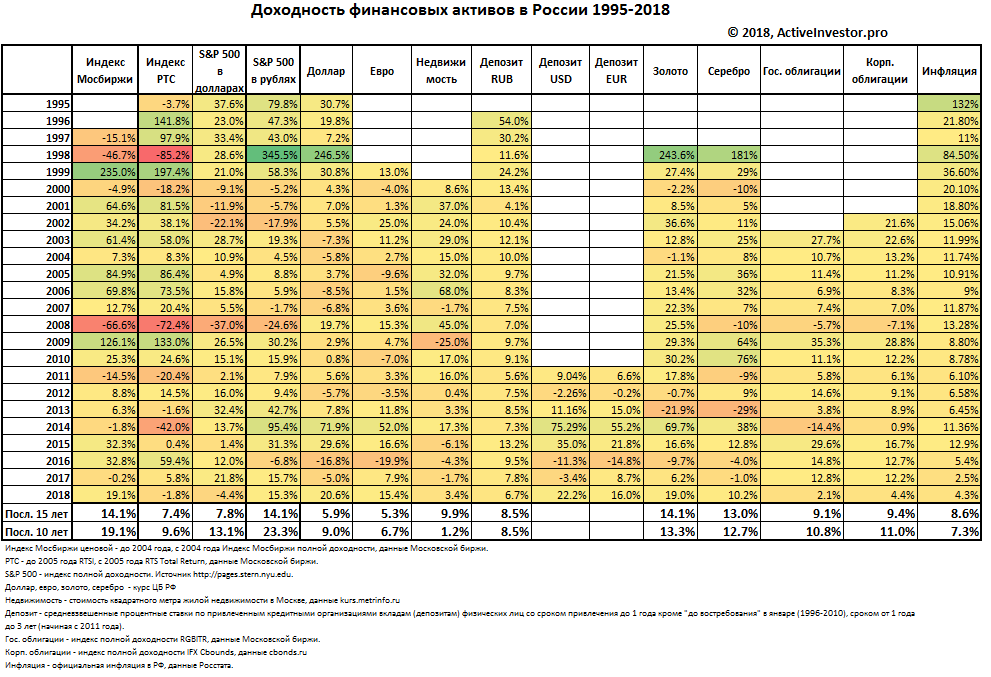

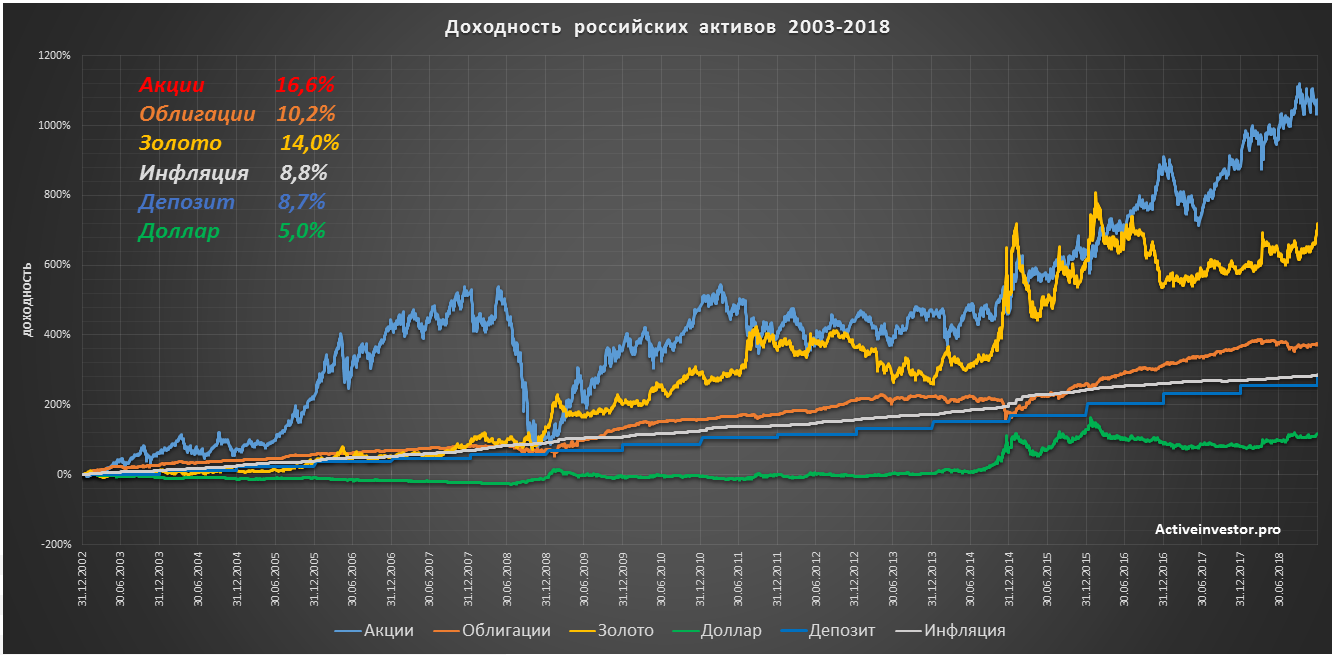

Таблица ниже показывает номинальную доходность основных классов активов в России по годам. В нижней строчке показаны среднегодовые доходности за последние 10 и 15 лет. Данная таблица обновляется ежегодно и служит для демонстрации доходности различных активов.

В ней представлены российские акции в виде индекса Московской биржи (с учетом дивидендов), и долларового индекса РТС. Американские акции в виде индекса полной доходности S&P500 в долларах и рублях. Наличная валюта — доллары и евро. Банковские вклады в рублях и иностранной валюте. Московская недвижимость (указана доходность цены за 1 кв.м), драгметаллы — согласно курсу ЦБ РФ на золото и серебро. И российские государственные и корпоративные облигации в виде доходности индексов RGBITR и IFX-Cbonds. А так же инфляция согласно данным Росстата.

Впрочем, уделять много внимания этой таблице не стоит. Указанные в ней номинальные доходности не дают представления о реальной картине. Мы живем в мире постоянной инфляции из-за которой ваши сбережения постепенно обесцениваются (теряют свою покупательную способность).

Иными словами, сегодня на 1000 рублей можно купить меньше товара, чем можно было купить 10 лет назад. Если ваши вложения за год заработали 8%, а инфляция составила 9%, вы ничего не заработали, а потеряли. Поэтому нужно анализировать реальную доходность за вычетом инфляции, а не номинальную.

Если реальная доходность отрицательная, значит ваши деньги потеряли покупательную способность. Если она равна нулю — ваши деньги всего лишь сохранили ее. Если она положительная — ваши деньги увеличили свою покупательную способность. Поэтому, если вы хотите приумножить свои деньги, их нужно вкладывать в активы, которые приносят положительную реальную доходность.

Какие активы приносят реальную доходность?

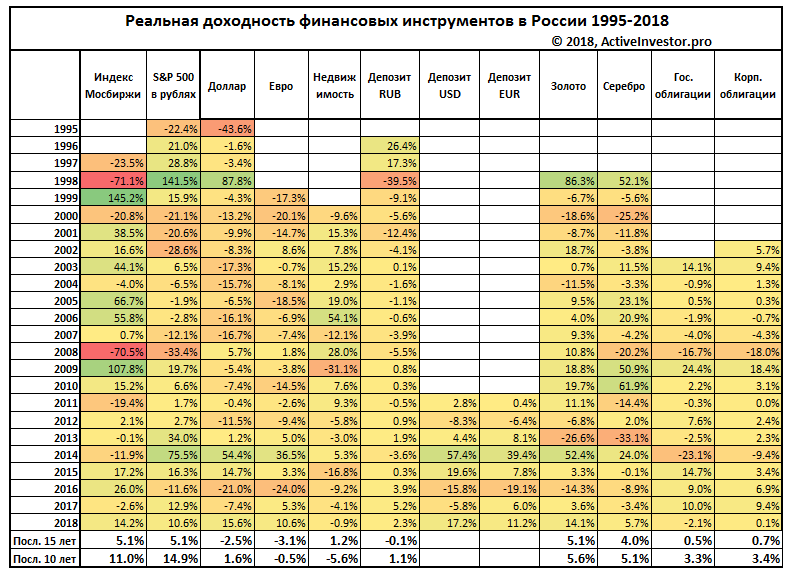

Данная таблица показывает реальную доходность активов за вычетом инфляции.

Наличные рубли

Так как эти деньги хранятся в виде наличных, то не приносят никакого дохода. А значит со временем обесцениваются (теряют свою покупательную способность) из-за инфляции. Например, за 10 лет при среднегодовой инфляции 7% деньги обесцениваются примерно в два раза. Поэтому хранение наличных денег — самый плохой вариант.

Наличная иностранная валюта

Многие думают, что деньги можно защитить от обесценивания, вложив их в иностранную валюту — доллары или евро. В некоторые периоды времени (1998, 2014) иностранная валюта показывала феноменальный рост. Однако, ее реальная доходность на длительных промежутках времени близка к 0% или отрицательна. Поэтому наличная валюта не защищает ваши сбережения от инфляции.

Банковские вклады

Деньги на банковском вкладе приносят доход в виде процентов. Вклад в банке открыть легко и просто, доходность заранее известна, а деньги защищены на случай банкротства банка Агентством по страхованию вкладов на сумму до 1,4 млн. рублей. Но проценты, которые предлагают банки, не очень высокие. Поэтому реальная доходность банковских вкладов в рублях около 0-1%. То есть, храня деньги на банковском вкладе, вы в лучшем случае только сохраните свои сбережения от обесценивания.

Банковские вклады в иностранной валюте

Рублевая доходность вкладов в валюте складывается из процентов по вкладу и изменения курса валюты. Однако, проценты по вкладам в валюте в два или более раза меньше по сравнению с процентами по рублевым вкладам. Учитывая, что реальная доходность самой валюты близка к 0% или отрицательна, а проценты по валютным вкладам слишком малы, этот способ хранения сбережений в целом схож с результатами рублевых вкладов, то есть в лучшем случае, просто сохранит ваши деньги, но не приумножит их.

Облигации

Это долговые ценные бумаги, которые торгуются на бирже. Покупая облигацию, вы по сути даете деньги в долг эмитенту облигации — корпорации, государству в лице Минфина или субъекту федерации. Эмитент регулярно (обычно раз в полгода или раз в квартал) выплачивает проценты по облигации — купоны. По большинству облигаций величина купона фиксированная и известна заранее, но есть облигации с плавающей ставкой, а так же индексируемые на инфляцию. В конце срока облигация погашается, а инвестору выплачивается номинал — 1000 рублей. Так как облигации торгуются на бирже, то их цена может колебаться в зависимости от различных факторов (процентных ставок в экономике, настроений на бирже и т.д.). Вложения в облигации никак не застрахованы, поэтому в случае банкротства эмитента, можно потерять вложенные деньги. Реальная долгосрочная доходность облигаций составляет в среднем 0-2%.

Акции

Акции — это ценные бумаги, которые представляют собой долю в компании. Они торгуются на бирже и приносят доход в виде роста стоимости самих акций и дивидендов. За акциями стоит бизнес, который генерирует прибыль. Поэтому в долгосрочном периоде доходность акций соответствует прибыльности бизнеса.

Динамику рынка акций отражает фондовый индекс — в России это индекс Московской биржи (в рублях) и индекс РТС (в долларах), в США это индекс S&P 500 или Dow Jones. Исторически акции приносят около 5% сверх инфляции.

Основным минусом акций является высокий рыночный риск — акции могут как сильно расти, так и сильно падать. Например, во время кризиса 2008 года индекс Мосбиржи упал на 66%, зато в следующем году вырос на 126%. Поэтому инвестиции в акции плохо подходят тем, кого сильно волнуют колебания рынка.

Недвижимость

Судя по опросам, население считает недвижимость одним из самых надежных активов для вложений. Ее можно сдавать в аренду, цена на нее растет, и она не обесценится полностью в случае гиперинфляции, как деньги.

Но если посмотреть на цифры, то реальная долгосрочная доходность недвижимости в Москве без учета аренды около 1-2% или меньше. Средняя рентабельность от сдачи недвижимости в аренду — 5%. Что в сумме дает около 5-6%. Это не плохо, но недвижимость имеет свои существенные недостатки — высокий порог входа, низкая ликвидность, ежегодные налоги на саму недвижимость и на доход от сдачи в аренду, износ со временем, а значит необходимость периодически делать ремонт, простой без арендаторов, который может длиться месяцами, риски пожара, затопления, скандалы с соседями, споры с арендаторами и т.д. Все это снижает конечную доходность до 3-4% и сильно добавляет хлопот владельцу недвижимости.

Так же стоит понимать, что сама по себе недвижимость не растет в цене, так как не генерирует прибыль, как например, бизнес. Цена на нее формируется спросом и предложением, которые в свою очередь зависят от доходов населения, ставок по ипотеке, демографической ситуации, экономики в регионе и т.д. Если спрос по какой-то причине падает, то цена на недвижимость снижается.

Драгметаллы

Многие до сих пор считают, что золото всегда будет в цене и никогда не обесценится, как «фиатные» деньги. Однако, золото уже давно не является платежным средством. Если посмотреть на реальные цены на золото за последние 50 лет, то можно увидеть, что они подвержены товарным циклам — то есть несколько лет цены на золото растут, потом несколько лет снижаются, потом опять растут и опять снижаются. Таким образом, бывают удачные десятилетия для золота, а бывают неудачные. Реальная долгосрочная доходность цен на золото в рублях за последние несколько лет составила около 5% — это как раз связано с циклом роста. Помимо самой цены на доходность золота в рублях влияет курс доллара, устанавливаемый ЦБ РФ. Так как цена на золото номинирована в долларах, то ослабление курса рубля приводит к росту рублевых цен, а укрепление наоборот — к падению.

Риск

Доходность — это лишь одна сторона медали. Вторая сторона — это риск. Далее мы будем говорить про рыночный риск активов — иными словами это степень колебаний доходности актива. Чем больше годовые колебания доходности актива, тем больше его рыночный риск. Риск измеряется стандартным отклонением — это число, которое показывает, насколько значения доходности обычно отличаются от среднего.

Например, стандартное отклонение актива А с доходностью 5%, 8%, 4% будет 2. А у актива Б с доходностью 15%, -5%, 25% будет 15. Стандартное отклонение означает, что в 68% случаев доходность актива будет находиться в диапазоне одного стандартного отклонения. Иными словами, если доходность 8%, а стандартное отклонение 15, то в 68% случаев доходность находилась в диапазоне от -7% до +23%.

Активы с высоким стандартным отклонением считаются более рискованными, так как их будущая доходность менее предсказуема по сравнению с активами у которых низкое стандартное отклонение.

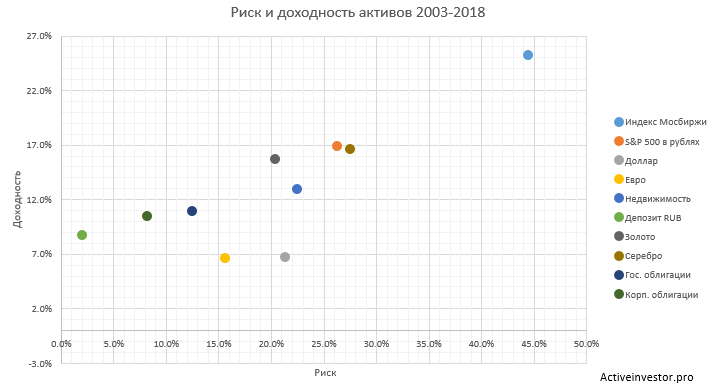

Диаграмма ниже показывает риск и доходность основных классов активов. На вертикальной оси отображается средняя арифметическая доходность, на горизонтальной — стандартное отклонение.

Банковский вклад в рублях располагается в нижнему левому углу — это наименее доходный и наименее рискованный актив.

Государственные и корпоративные облигации располагаются на диаграмме выше и правее — их доходность чуть больше, чем по вкладам, но их стандартное отклонение тоже больше.

Доллар и евро располагаются ниже и правее — они приносят меньше доходности, чем вклады и облигации, но при этом их риск больше. Поэтому с точки зрения риск/доходность это выглядит хуже рублевых вкладов и облигаций.

Недвижимость, драгметаллы и американские акции находятся примерно рядом друг с другом — их доходность больше, чем у вкладов и облигаций, но риск тоже больше.

Индекс Московской биржи располагается в правом верхнем углу — то есть является самым доходным, но и самым рискованным.

Глядя на эту диаграмму можно легко заметить закономерность — чем больше доходность актива — тем больше его риск — это одно из самых главных правил в инвестициях. Иными словами, хотите получать большую доходность — будьте готовы к большим рыночным рискам. Если не готовы рисковать — значит на высокую доходность рассчитывать не стоит. Если вам где-то предлагают высокую доходность без риска, то скорее всего вас обманывают.

Попытки угадывать рынок бесполезны

Многие считают, что могут угадывать, куда пойдет рынок, и пытаются зарабатывать на этом. Тысячи аналитиков и экспертов ежедневно делают прогнозы, что будет с рынком, или куда лучше вкладывать деньги в следующем году. На самом деле эти прогнозы в большинстве случаев бесполезны.

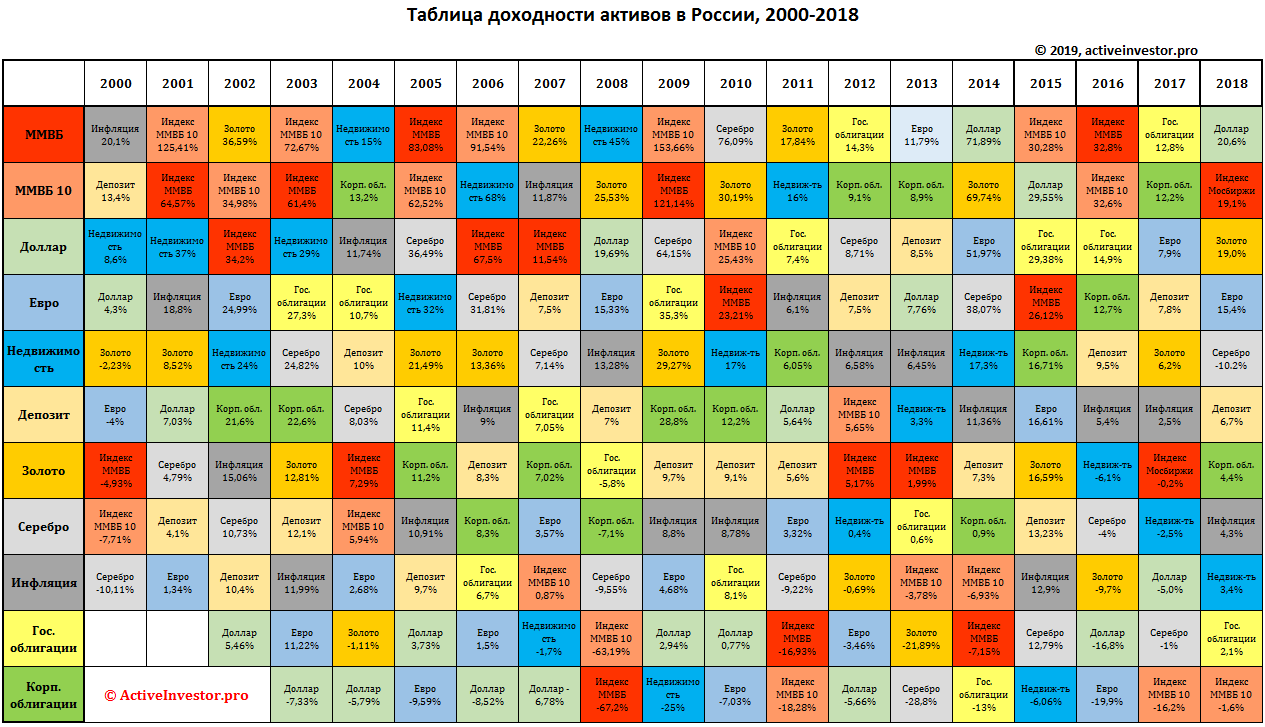

Таблица ниже демонстрирует рейтинг доходности активов за каждый год. Таблица построена следующим образом — в самом верху столбца располагается самый доходный актив, в самом низу — самый убыточный.

Как видно, активы в таблице располагаются хаотично. Тот актив, который был на первом месте в прошлом году, может быть на любом другом месте в следующем. Доходность активов по годам может сильно отличаться.

Глядя на эту таблицу, попробуйте честно ответить на вопрос — можно ли ежегодно угадывать самый доходный актив? Очевидно, что нет. Поэтому попытки угадывать, что будет с рынком, или куда лучше вкладывать деньги в следующем году, практически бесполезны.

Выводы

Инвестиции — это средство достижения финансовых целей. А каждый класс активов имеет свои плюсы, минусы и особенности. Поэтому выбирать активы для вложений нужно исходя из собственных задач. Правильно подобранные активы наилучшим образом смогут решить поставленные задачи. Неправильно подобранные активы скорее всего приведут к печальным последствиям или желаемые цели просто не будут достигнуты.

Например, если вам нужно накопить деньги на какую-то цель в ближайшие 1-3 года, оптимальным выбором станут банковские вклады. Они несут в себе минимальный риск, а их доходность заранее известна. Вы практически ничем не рискуете и с высокой долей вероятности накопите на свою цель. Главное — выбрать надежный банк и подходящий вклад.

Если вы среднесрочный инвестор, и ваш горизонт инвестирования составляет от 3 до 10 лет, более разумно вкладываться в облигации. Во-первых, они приносят реальную доходность больше, чем вклады, а риск получить убыток можно устранить, подобрав облигации с нужным сроком погашения. Если доходность облигаций кажется недостаточной, можно добавить в портфель немного акций — это немного увеличит доходность портфеля и не сильно увеличит его риск. Во-вторых, горизонт инвестирования от трех лет позволяет вам открыть индивидуальный инвестиционный счет и получать налоговые льготы.

Если вы долгосрочный инвестор, и ваш срок инвестирования более 10 лет, лучшим вложением будут акции, так как на длительном сроке они проносят наибольшую реальную доходность. Однако, они несут с собой и самый высокий рыночный риск, который далеко не каждый может спокойно переносить. Поэтому, если вы плохо переносите сильные рыночные колебания акций, добавьте в портфель облигации, чей риск меньше. Это уменьшит рыночные колебания вашего портфеля. Несмотря на высокий рыночный риск, вероятность получить убыток по акциям на длительном сроке очень низка.

Если ваш капитал позволяет, вы можете на часть денег купить недвижимости. Она приносит не самую плохую долгосрочную доходность и несет умеренные риски. Но не стоит забывать, что этот вариант вложений не такой ликвидный, как ценные бумаги, и несет с собой больше хлопот и трудозатрат.

Доход от вложений в золото во многом будет зависеть от того, на какой этап товарного цикла пришлись ваши вложения, и от курса доллара, который устанавливает ЦБ РФ. Поэтому хороший результат от вложений в золото — это скорее удача, чем умение. Не стоит уделять этому активу в портфеле большую долю.

И последнее. Главное — это не концентрировать все свои деньги в одном активе. Портфель должен быть диверсифицированным и состоять из различных классов активов, чья структура будет соответствовать целям и задачам инвестора. Такой портфель наилучшим образом будет приумножать ваши деньги.

Спасибо за статью. Алексей подскажите почему перестал работать раздел библиотека инвестора?

Ссылка сбилась. Теперь поправил, спасибо, что сообщили.

Большое спасибо за такой полезный разбор.

За последние 10 лет недвижимость оказалась активом с самым плохим результатом.

С учетом аренды, реальная доходность около нуля, а сколько хлопот.

Напрашивается вывод продать излишки недвижимости и переломиться в другие более доходные активы.

Однако, стоит ли вообще доходность от недвижимости оценивать в разрезе 10 лет?не маловат горизонт для этого актива? Какое ваше на сей счёт мнение?

И ещё один вопрос:не пойму, как считается реальная доходность за несколько лет? попробовал сложить результаты по годам на примере недвижимости и разделить на кол-во лет (среднее арифметическое), результат другой. Какая тут формула подсчета, можете подсказать?

10 лет это небольшой срок для того, чтобы делать долгоидущие выводы. Поэтому в таблице оценивается доходность активов еще за 15 лет и потом еще будет оцениваться за 20 лет.

Для расчета среднегодовой доходности используется формула для расчета среднего геометрического http://activeinvestor.pro/kak-schitat-dohodnost-investitsij-formuly-rascheta/

C

На 1-й картинке в разделе «Выводы» график акций стал синим, как и график депозитов, хотя, судя по легенде слева вверху, должен быть красным. Хорошо бы поправить )

PS: отличная статья, буду рекомендовать интересующимся инвестированием

Есть какие либо акции которые подорожали в кризис 2008?Можно где-то такую статистику посмотреть?

Готовой статистики я не встречал. Но ее можно сделать самому, котировки всех акций есть на сайте Мосбиржи. Я сомневаюсь, что в 2008 году были выросшие акции, так как кризис был сильный и падало все.

Ну может быть какие то отрасли выросли, например как недвижимость