В апреле 2017 года Минфин разместил первые ОФЗ для населения, так называемые «народные облигации». Размещение сопровождалось обширной рекламной компанией в печатных государственных СМИ, в интернете и по телевидению. Для чего государство выпустило данные облигации и почему так старается привлечь к ним внимание населения? Как купить и сколько можно заработать на народных облигациях, и стоит ли их покупать рядовому гражданину? В чем их преимущества и недостатки? Ответы на эти вопросы ждут вас в этой статье.

Что такое облигации федерального займа для населения ОФЗ-н?

Это долговые ценные бумаги, выпущенные Министерством финансов специально для распространения среди рядовых граждан. Таким образом государство занимает деньги в долг под проценты у населения. Это государственные ценные бумаги, то есть доход по ним гарантирован государством.

Помимо непосредственно функции займа, Минфин указывает еще ряд целей, которые преследует данная эмиссия: стимулирование физлиц к долгосрочным сбережениям, повышение финансовой грамотности населения, воспитание внутреннего инвестора и упрощение доступа к высоконадежным финансовым инструментам.

Как заявляет Министерство финансов, новые облигации позиционируются как хорошая альтернатива банковским вкладам и нацелены на широкие слои населения, но прежде всего — на граждан, мало знакомых с финансовым рынком.

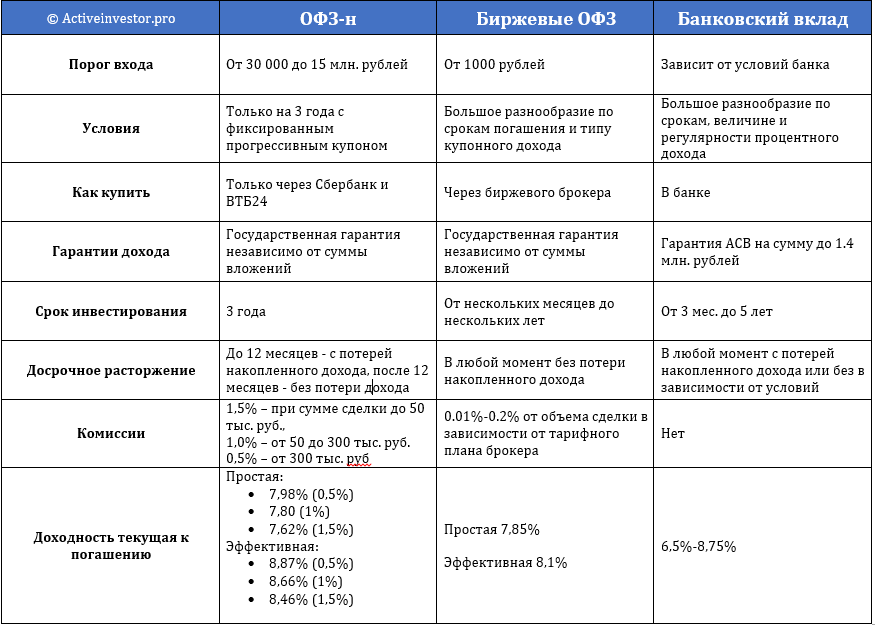

По своей сути они ничем не отличаются от биржевых облигаций федерального займа. Но в отличие от первых, ОФЗ-н носят нерыночный характер, то есть не будут торговаться на бирже, и будут доступны для приобретения только физическим лицам.

Условия облигаций федерального займа для физических лиц

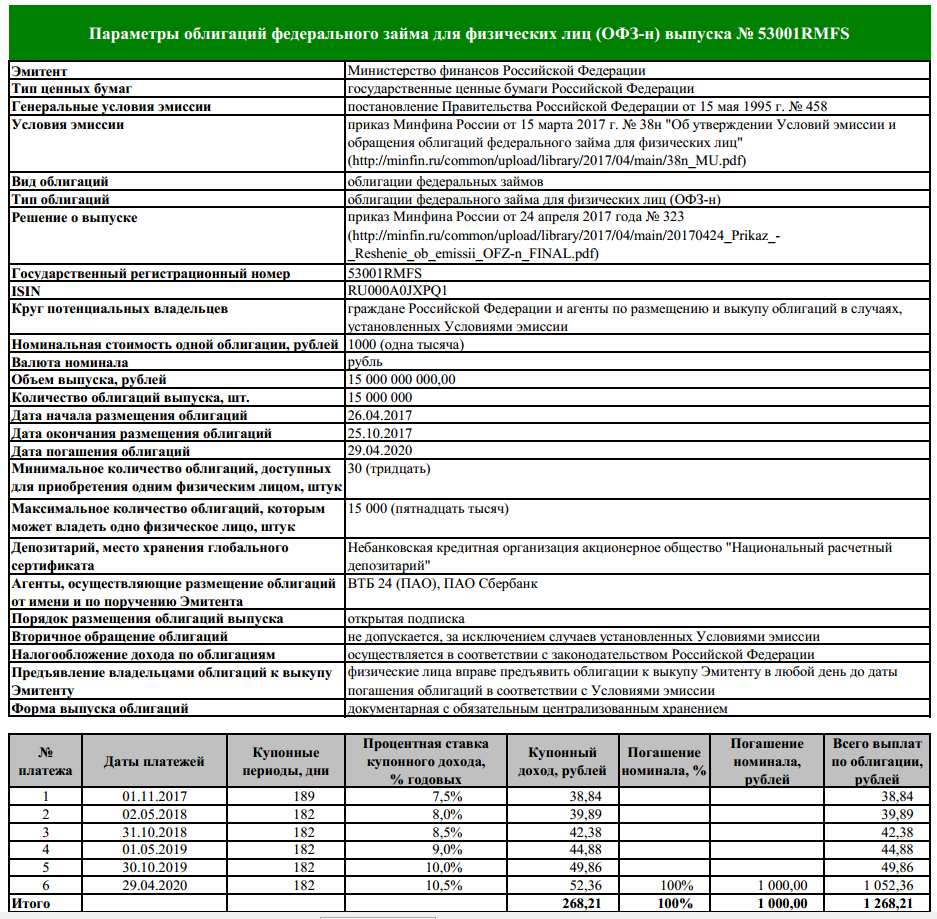

Государство планирует ежегодно выпускать таких облигаций на сумму 20-30 млрд. рублей. Это совсем небольшой объем, всего 2% по сравнению с объемом ОФЗ, выпускаемых для торговли на бирже в 2017 году. Каждый выпуск будет размещаться в течении 6 месяцев. Номинал одной облигации 1000 рублей. Срок погашения (выплаты номинала) — через 3 года. Бумаги выпускаются в бездокументарном виде, то есть получить их в бумажном виде на руки нельзя.

Первый выпуск ОФЗ-Н серии 53001 будет размещаться с 26 апреля 2017 года до 25 октября 2017 года. После этого продажа данного выпуска прекратиться и начнется продажа следующего. Объем выпуска 15 млрд рублей, срок обращения — 3 года, погашение 29 апреля 2020 года.

Ставка купонного дохода является прогрессивной и определяется на основании доходности трехлетней рыночной ОФЗ. Ставка первого купона определена на уровне 7,5% годовых, далее она будет увеличиваться каждые полгода и в конце составит 10,5% годовых. Доходность для каждого выпуска облигаций определяется отдельно, то есть следующие выпуски могут иметь другие параметры.

Параметры первого выпуска государственных облигаций для физических лиц

Как купить народные облигации?

Купить облигации можно будет в отделениях банков-агентов по размещению — Сбербанка и ВТБ 24. Однако купить их получится не в каждом отделении, каждый из агентов задействует примерно по 700 своих отделений по всей России. Если у инвестора нет брокерского счёта и счёта депо в указанных банках, то ему сначала предстоит их открыть. В дальнейшем все операции с ОФЗ-н можно будет осуществлять в личном интернет-кабинете банка.

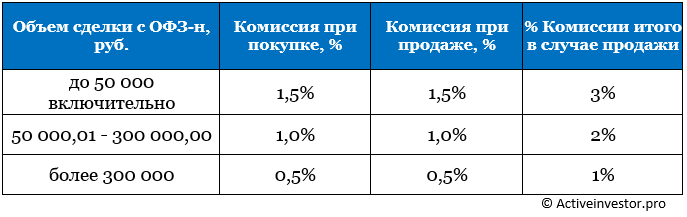

При операциях купли-продажи банки-агенты будут взимать комиссионное вознаграждение с покупателя, размер которого будет зависеть от суммы сделки: 1,5% – при сумме сделки до 50 тыс. руб., 1,0% – от 50 до 300 тыс. руб. и 0,5% – от 300 тыс. руб. Аналогичные комиссии будут взиматься с инвесторов и в случае предъявления облигаций к досрочному выкупу. Таким образом, максимальный размер комиссии составит 3% (при приобретении ОФЗ в сумме до 50 тыс. руб. и предъявлении облигаций к досрочному выкупу, минимальный – 0,5% при приобретении ОФЗ на сумму более 300 тыс. рублей и удержании облигаций до погашения).

Комиссии при покупке ОФЗ-н

Существуют ограничения по сумме вложений. Минимальное количество облигаций, доступных для приобретения одним физическим лицом 30 штук, максимальное — 15 млн. штук. Однако, как заявил замминистра финансов, нарушения не будет, если купить по 15 млн. штук в двух банках.

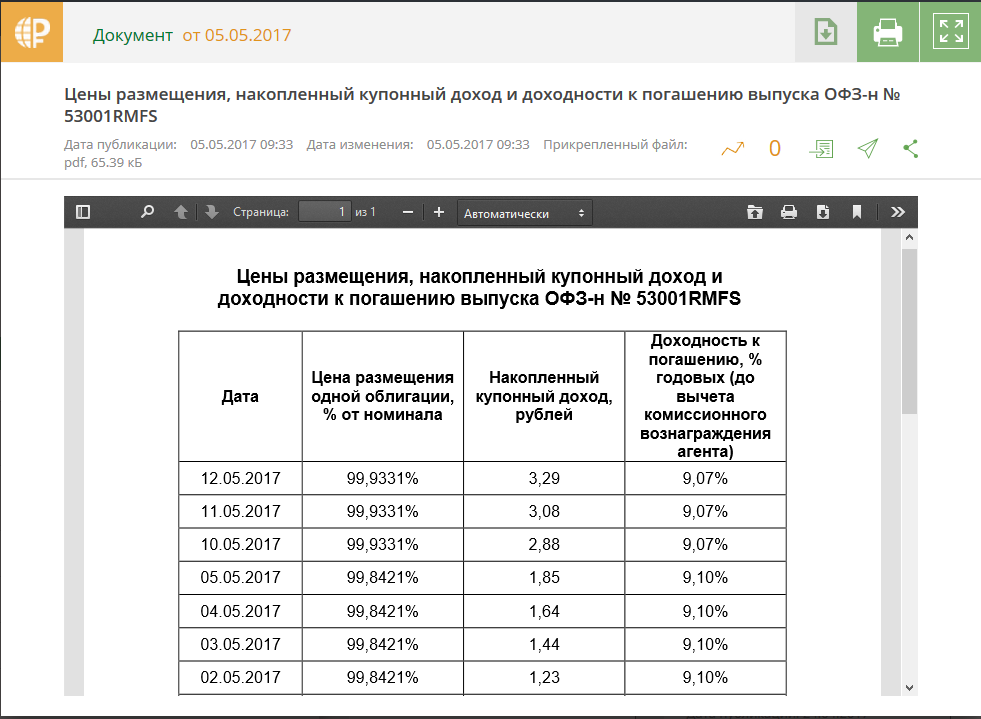

Облигацию можно купить в первые полгода (период размещения) по цене, которую устанавливает Минфин. Цена размещения может изменяться и быть как выше так и ниже номинала. Каждую неделю Минфин устанавливает новую цену размещения облигаций в зависимости от ситуации на рынке.

Информация о цене размещения и доходности публикуется на сайте Минфина. Там можно ознакомиться со специальной таблицей, в которой указаны цены размещения, НКД и доходность на конкретный день.

Например, с 2 по 5 мая ОФЗ для населения размещались по цене 99,8421% от номинала, а с 10 по 12 мая будут размещаться по цене 99,9331%. При этом, если купить бумаги не в первый день размещения, а позже, то помимо самой цены придется еще заплатить накопленный купонный доход, который успел накопиться к дню покупки. Например, полная цена одной облигации на 12 мая составит 1002,621 рубля (без учета комиссий).

Цены размещения ОФЗ-н

Как заработать на облигациях для населения?

Источником дохода служит купонный доход (проценты) и доход с разницы между ценой покупки и ценой продажи или погашения. Купон выплачивается раз в полгода. Доход от купона и погашения поступает на брокерский счет инвестора.

Инвестор может поступить двумя путями: держать свои облигации до погашения или продать их досрочно в любой момент (предъявить к выкупу). ОФЗ-Н не обращаются на вторичном рынке, поэтому бумаги можно продать только банку-агенту, в котором они покупались.

Отличительной особенностью ОФЗ для населения является то, что в случае досрочной продажи, облигации продаются по цене их приобретения, но не выше номинала. Напомню, что в случае биржевых ОФЗ, их придется продавать по рыночной цене, которая не фиксируется, и может быть как выше, так и ниже цены покупки.

При продаже вместе с ценой инвестор получает накопленный купонный доход, который накопился ко дню продажи. Однако, если срок владения облигацией составил менее 12 месяцев, накопленный и выплаченный купонный доход теряется. При сделке банк так же удержит свою комиссию 0,5-1,5%.

Погашение происходит автоматически без комиссий, доход поступает на счет инвестора, а бумаги списываются со счета-депо.

Государственные бумаги имеют льготный режим налогообложения. Купонный доход налогом не облагается, доход от продажи облагается НДФЛ 13%. Но так как основной источник дохода — это купон, то налог на доход от продажи не сильно сказывается на итоговой прибыли.

Таким образом, максимальную доходность получают те, кто покупает облигации в день размещения на сумму не менее 300 000 рублей и держит их до погашения.

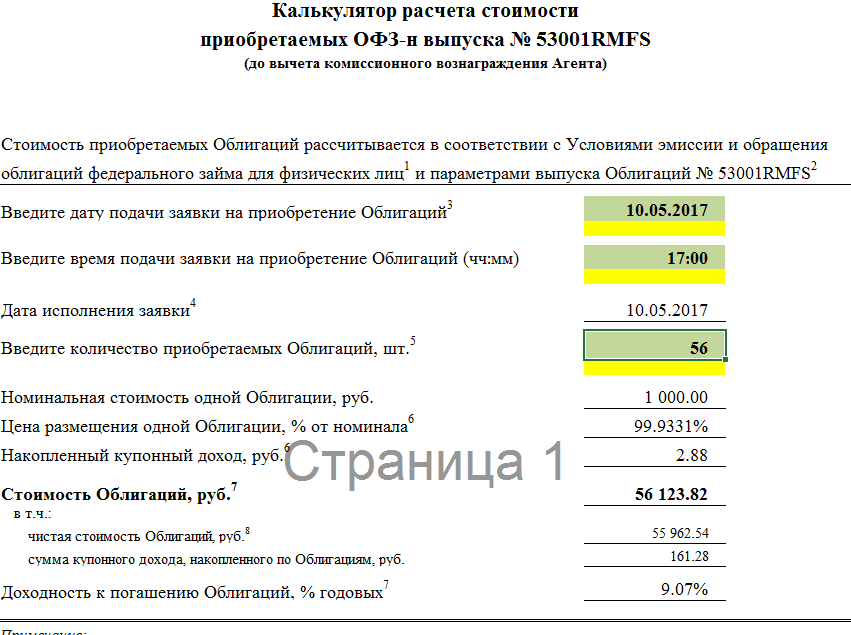

Всю информацию о размещенных и размещаемых выпусках можно найти на сайте Минфина. Там же есть специальный калькулятор для расчета доходности. Например, на 10 мая калькулятор показывает доходность к погашению 9,07% годовых. Цифры указаны без учета комиссий банков-агентов.

Калькулятор доходности ОФЗ-н

Альтернативы ОФЗ-н для населения

Основными альтернативами являются биржевые ОФЗ, которые можно купить на фондовой бирже через брокера, и вклады в банках. Для примера, биржевые трехлетние ОФЗ с постоянным купоном сейчас торгуются с доходностью к погашению 8,1%. Народные облигации, купленные по текущей цене размещения 99,93% и продержанные до погашения принесут 8,87% с учетом минимальной агентской комиссии и 8,47% при максимальной. Однако стоит отметить, что ОФЗ на бирже имеют ряд преимуществ:

- низкий порог входа около 1000 рублей за штуку;

- большой выбор выпусков с различными условиями: с фиксированным купоном и с переменным, с привязкой к инфляции или к ставкам денежного рынка, с амортизацией номинала или без, с разным сроком погашения: от нескольких месяцев до 20-30 лет;

- возможность продажи на бирже в любой момент без потери накопленного дохода;

- брокерские комиссии при покупке и продаже составят сотые доли процента;

- есть возможность заработать на росте цены;

- и самое главное: их можно купить на индивидуальный инвестиционный счет и получить налоговый вычет 13%.

Другая альтернатива — депозит в банке. Так как доход по государственным облигациям гарантирован государством, то и сравнивать нужно с депозитами в госбанках. Процентные ставки по вкладам на 3 года в крупнейших банках с государственным участием сейчас от 3,3% до 6,5% годовых в зависимости от условий.

Если взять частные банки, то сейчас можно найти предложения со ставкой до 8,75% на три года. Однако эти банки будут менее надежны, чем государственные банки и ОФЗ, а вложения застрахованы АСВ только на сумму до 1,4 млн. рублей. Что касается получения дохода и досрочного расторжения вклада, то условия могут быть очень разными в зависимости от банка. Доход физлиц по вкладам облагается налогом по ставке 35% на ту часть дохода, которая получена сверх ставки рефинансирования, увеличенной на 5%. Так как сейчас вкладов, которые превышали бы эту цифру, нет, то по налогам условия сопоставимы с ОФЗ-н.

Стоит ли покупать народные облигации?

ОФЗ-Н имеют много отличительных особенностей, поэтому стоят в отдельной стороне от остальных финансовых инструментов с фиксированной доходностью. Перечислим их основные преимущества и недостатки.

Плюсы:

- низкие риски, доход гарантирован государством независимо от суммы вложений;

- их может купить любой совершеннолетний гражданин РФ;

- облигации покупаются через надежные государственные банки и хранятся в надежном депозитарии;

- процесс приобретения и продажи очень прост, не нужно разбираться в различных деталях работы биржи и брокера;

- можно продать в любой момент;

- текущая доходность к погашению больше доходности по банковским вкладам на 3 года в госбанках;

- если держать облигации более 12 месяцев, и продать до срока погашения, накопленный доход не потеряется;

- цена продажи фиксируется по цене покупки, что устраняет риск получения убытка от падения цены;

- льготный режим налогообложения — ставка налога на купонный доход 0%.

Минусы:

- высокие комиссии при покупке и досрочной продаже от 0,5% до 1,5%;

- наличие минимального (30 штук) и максимального (15 млн. штук в одном банке) порога входа;

- маленький выбор условий: облигации только на три года с фиксированным прогрессивным купоном;

- отсутствие возможности купить на ИИС, чтобы получить налоговый вычет 13%;

- бумаги можно продать только в банке-агенте, где они были куплены;

- невыгодно продавать досрочно до погашения, особенно в первый год;

- потеря купонного дохода в случае продажи при владении до 12 месяцев;

- цена продажи фиксируется по цене покупки, что устраняет возможность получения дохода за счет роста цены;

- налог 13% на доход, полученный от продажи облигаций;

- можно купить облигацию выше номинала, но потом нельзя продать выше номинала.

Кому подойдут ОФЗ-н?

Во-первых тем, кто собирается вкладывать деньги на три года. Условия выпуска придуманы таким образом, что досрочно продавать бумаги невыгодно, так как в первый год вы лишаетесь дохода, а самый большой купон вы получаете только в самом конце. Более того, продав облигации раньше 12 месяцев, можно получить убыток из-за банковских комиссий. Поэтому не стоит в них вкладывать деньги, которые могут вам понадобиться раньше трех лет.

Для создания личного резервного фонда, средства которого могут понадобится в любой момент, данный финансовый инструмент подходит не очень хорошо, опять же из-за ограничений и банковских комиссий.

Во-вторых, вложения в эти бумаги хорошо подходят для инвесторов с суммой гораздо больше 400 000 рублей, так как с меньшей суммой выгоднее открыть ИИС и купить биржевые ОФЗ, чтобы получить налоговый вычет 13% на взнос.

В-третьих, это подходит тем, кто хочет вложить свои деньги максимально надежно под более высокий процент, чем дают вклады в государственных и коммерческих банках, и не разбирается в тонкостях работы фондовой биржи и брокера. Разумеется, речь идет о максимальной надежности в рамках России. Тем, кто инвестирует за рубежом доступны более надежные долговые ценные бумаги с более высоким кредитным рейтингом. На данный момент международный кредитный рейтинг России ВВВ- (спекулятивный).

По информации банков-агентов за первую неделю размещения народные облигации купили более 3500 клиентов на сумму свыше 5 млрд. рублей. Средний чек одной заявки — от 0,9 до 1,2 млн. рублей. Несмотря на то, что Минфин позиционирует их как инструмент для рядовых граждан, интерес к ним пока что проявляют только состоятельные клиенты.

ИНДИВИДУАЛЬНЫЕ КОНСУЛЬТАЦИИ

ИНДИВИДУАЛЬНЫЕ КОНСУЛЬТАЦИИ ПОДБОР БАНКОВСКОГО ВКЛАДА

ПОДБОР БАНКОВСКОГО ВКЛАДА АНАЛИЗ НАДЕЖНОСТИ БАНКА

АНАЛИЗ НАДЕЖНОСТИ БАНКА ПОРТФЕЛЬ

ПОРТФЕЛЬ ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ

ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

Комиссия 0.5% от 301 т.р.

Спасибо за уточнение.