5 причин начать инвестировать немедленно

«Зачем нужно инвестировать?» — вопрос, который придет в голову далеко не каждому, и на который далеко не каждый сможет ответить. К сожалению большинство россиян не знают, зачем инвестировать и как это делать. Единственный инструмент для сохранения и приумножения своих сбережений, который им известен — это банковский депозит или валюта. Обеспеченные люди еще могут себе позволить недвижимость, но последний год наглядно показал, что инвестиции в недвижимость не всегда могут быть удачными, как это казалось раньше.

Почему никто не задумывается об инвестировании? Причина этого на мой взгляд в неосведомленности и в слепой надежде на государство. Это подтверждают и опросы. Половина опрошенных надеется на государство, то есть каждый второй никак не заботиться о своей старости.

В этой статье я хочу назвать пять причин, по которым каждый должен задуматься об инвестировании.

1. Маленькая государственная пенсия.

Проблема государственной пенсии — самая опасная угроза, из-за которой каждый должен задуматься о самостоятельном накоплении на пенсию. Потому что скорее всего ваша пенсия будет маленькой. Я не беру сейчас во внимание депутатов, высокопоставленных чиновников и силовиков. Думаю, их пенсия будет достаточно хорошей. Но большинства населения это не касается. Уже сейчас многие пенсионеры после выхода на пенсию вынуждены работать дальше, так как на одну пенсию прожить трудно. И видя текущее положение дел в российской пенсионной системе, видя как действует правительство и какие законы оно принимает, улучшения ситуации ожидать не приходится. Достаточно привести ряд фактов:

- Средний размер ежемесячной пенсии в России в феврале 2016 года составил 12 тыс. 403 руб., по данным Росстата. Сумма совсем небольшая, а ведь кто-то получает и того меньше.

- Заморозка накопительной пенсии. С 2014 г. взносы в накопительную часть пенсии идут на финансирование страховой части, мораторий был продлен и на 2015-й. Премьер Медведев обещал разморозить взносы в 2016 г., но вместо этого мораторий был снова продлен: из 342 млрд руб. сформирован антикризисный фонд в бюджете.

- Использование пенсионных денег не по назначению. Президент России Владимир Путин разрешил использовать на поддержку ВЭБа часть замороженных накопительных взносов пенсионеров. Речь идет о сумме 150 млрд руб. из имеющихся 342 млрд руб.

- Отмена накопительной пенсии. В 2015 году было принято решение об отмене возможности оформить накопительную пенсию, начиная с 2016 года.

- С 1 февраля 2016 года страховые и социальные пенсии повышены всего на 4% (при инфляции 12,9% за 2015 год), а индексация пенсий работающих пенсионеров приостанавлена.

- Введение непрозрачной схемы начисления пенсии — теперь пенсия копится в баллах, будущий курс которых неизвестен и назначается правительством. То есть неизвестно сколько в будущем будет стоить 1 балл в рублях, а значит и какая у вас будет пенсия.

- Повышение пенсионного возраста. Пока что виртуально — чем позже вы выйдете на пенсию, тем больше будет ее размер. Но уже идут разговоры о реальном повышении пенсионного возраста после президентских выборов 2018 года.

Думаю, этих фактов достаточно, чтобы судить о масштабах проблемы. Именно поэтому на пенсию нужно копить самому и чем раньше, тем лучше.

2. Инфляция.

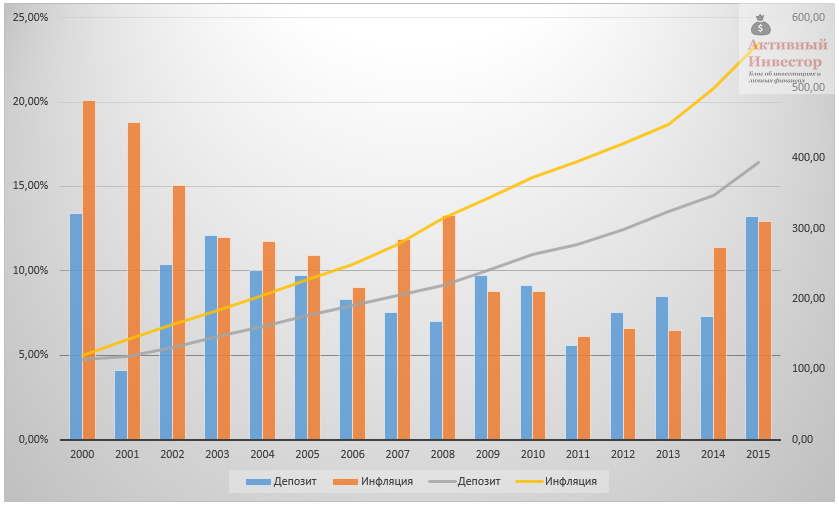

Самый популярный инструмент хранения своих накоплений среди россиян — банковские депозиты. Но расчеты показывают, что деньги на депозитах обесцениваются в реальном выражении, так как не обгоняют инфляцию. За последние 15 лет средняя доходность банковских вкладов составила 8,6%, а среднегодовая инфляция 10,9%.

Инфляция — главный враг капитала. Она как поезд, от которого вы не должны отстать. Если отстаете — ваш капитал понемногу обесценивается. Когда вы не инвестируете, вы стоите на месте, когда ваша доходность равна инфляции — идете вровень с поездом, опережаете инфляцию — опережаете поезд.

Инфляция — главный враг капитала. Она как поезд, от которого вы не должны отстать. Если отстаете — ваш капитал понемногу обесценивается. Когда вы не инвестируете, вы стоите на месте, когда ваша доходность равна инфляции — идете вровень с поездом, опережаете инфляцию — опережаете поезд.

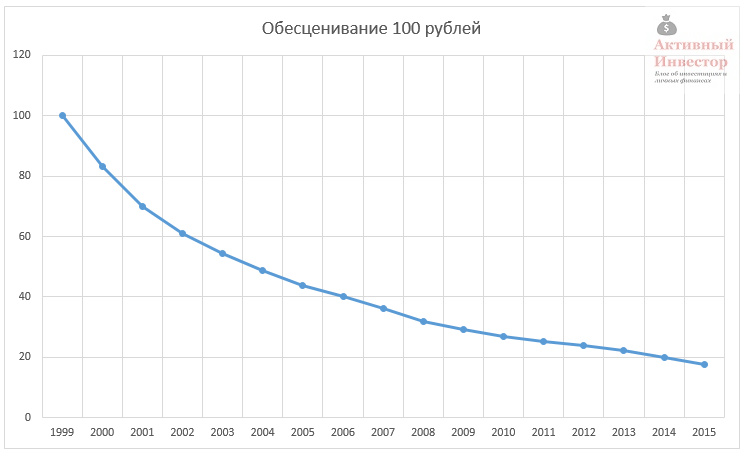

За последние 15 лет покупательная способность рубля упала на 80%.

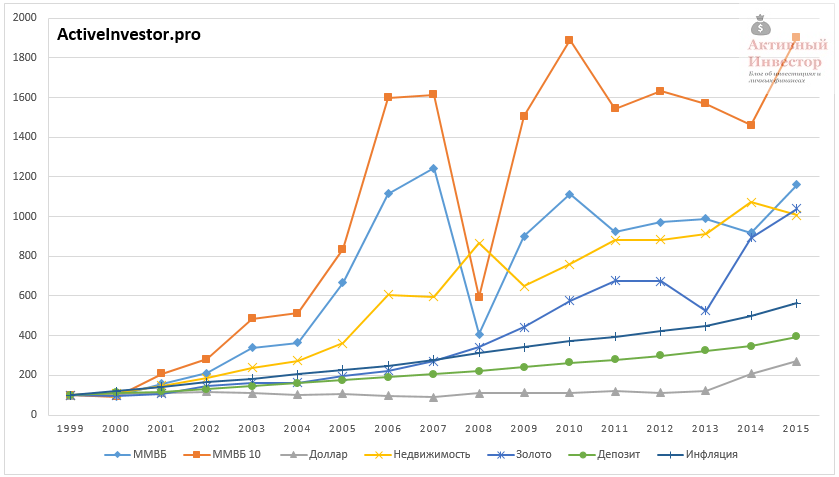

Я совершенно не против банковских депозитов. Я считаю их отличным инструментом для хранения сбережений и краткосрочных накоплений. Но на долгом сроке нужно вкладывать деньги в другие инструменты, которые способны опережать инфляцию.

3. Время — деньги.

3. Время — деньги.

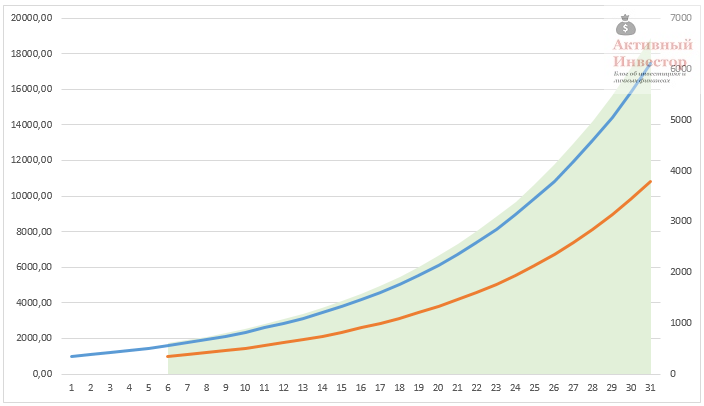

Чем раньше вы начнете откладывать деньги и инвестировать, тем лучше, потому что на вас работает эффект сложного процента, который раскрывается на длительном промежутке времени. Для лучшего понимания мысли приведу пример с расчетами.

Возьмем человека, который в 30 лет вложил 1000 рублей в какой-то актив, который приносит 10% ежегодно. Второй человек начал инвестировать на 5 лет позже, он тоже вложил 1000 рублей под 10%. К этому моменту у первого человека уже успеет накопиться 1610 рублей, то есть на 610 рублей больше. К концу срока через 30 лет у первого человека накопится 17449 рублей, у второго 10634. Со временем разница между ними только увеличилась и достигла 6614 рублей.

Это и называется эффект сложного процента — чем больше срок инвестирования, тем ярче он проявляется. Каждый год промедления стоит будущих денег.

Это и называется эффект сложного процента — чем больше срок инвестирования, тем ярче он проявляется. Каждый год промедления стоит будущих денег.

4. Ваше будущее здоровье.

К сожалению, человеку свойственно с годами стареть. И по мере приближения к старости вам придется все чаще проверять свое здоровье, становиться пациентом клиник и тратить больше денег на лекарства. Чтобы ни говорили про «бесплатную» медицину, лечение требует денег. А хорошее лечение — больших денег. Смотрим выше на величину средней пенсии в России и делаем выводы.

5. Будущее ваших детей.

Дети — самое дорогое в жизни человека. Все родители хотят, чтобы их дети были обеспечены всем необходимым, имели возможность получить хорошее образование, финансовую свободу и реализовать себя в жизни. Часто это требует денег. Если у вас есть маленький ребенок, вы можете уже сейчас создать его финансовое будущее и накопить к его совершеннолетию капитал.

Например, откладывая по 2000 рублей в месяц сразу после рождения ребенка при доходности 5% сверх инфляции, к его совершеннолетию накопится сумма, эквивалентная по покупательной способности 700 000 рублям в сегодняшних деньгах. Это конечно не миллион, но и 2 000 в месяц не очень крупная сумма.

Надеюсь, что примеры и цифры, которые я привел в этой статье, достаточно наглядны. К сожалению, реальность такова, что накопление и инвестирование становится сегодня необходимостью. Если вы хотите позаботиться о себе или своей семье в будущем, задумайтесь об этом. Вы всегда можете написать мне и проконсультироваться по вопросам инвестиций.

Спасибо. позновательно.

Хорошая статья.

Спасибо.

Статья мне понравилась всё понятно и без воды. Ещё можно почитать у Димы https://razviti.ru/finansy/pochemu-nuzhno-investirovat-5-prichin-nachat-eto-delat-kak-mozhno-bystrej.htm Парень в свои 16 пишет статьи на взрослые темы!